がんモノクローナル抗体市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

がんモノクローナル抗体市場は、抗体の供給源別(マウス、キメラなど)、モノクローナル抗体療法別(ベバシズマブ、トラスツズマブなど)、がんの適用分野別(乳がんなど)、流通チャネル別(病院薬局など)、および地域別(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)に業界をセグメント化しています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

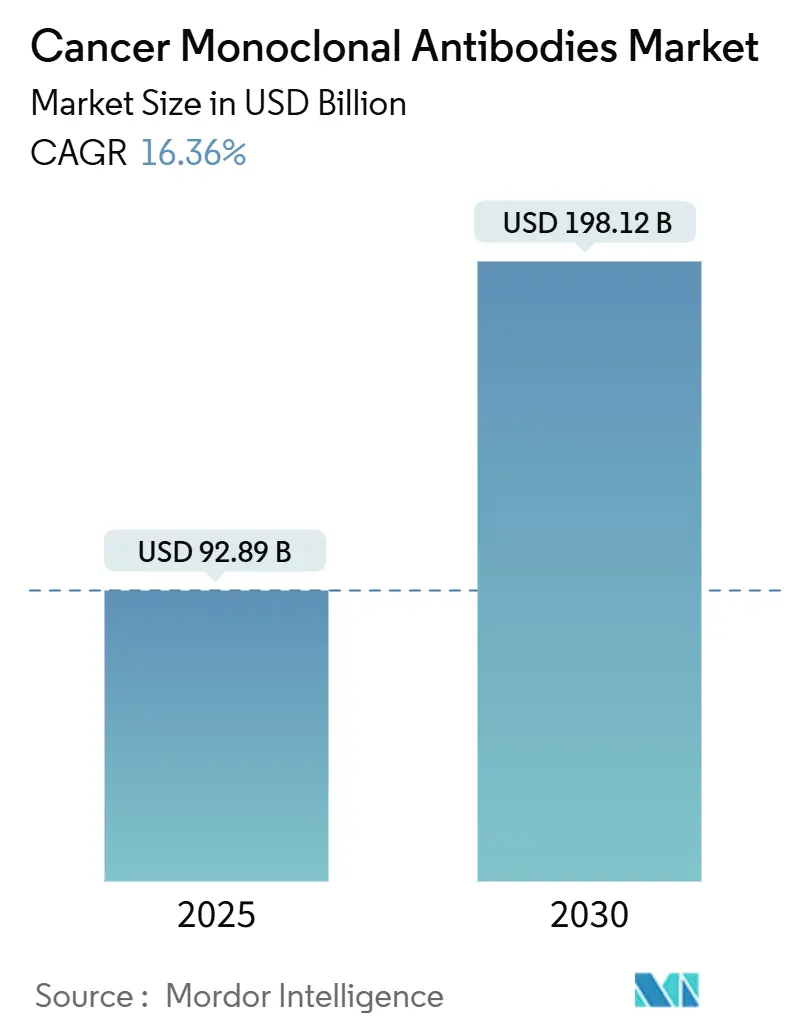

「がんモノクローナル抗体市場規模および予測レポート2030」によると、がんモノクローナル抗体市場は、2025年に928.9億米ドルと推定され、2030年までに1981.2億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は16.36%と見込まれております。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場を維持すると予測されています。市場の集中度は中程度です。

この市場の急速な成長は、人工知能(AI)を活用した抗体設計、二重特異性抗体の規制承認経路の迅速化、および抗体薬物複合体(ADC)の広範な採用に起因しています。これらは治療の幅を広げ、収益の可視性を高める要因となっています。また、受託製造業者による生産能力の拡大、価値ベースのがん治療への移行、中国のバイオテクノロジー企業からの画期的な臨床データも、競争環境を再構築し、パイプラインの生産性を高く維持しています。一方で、バイオリアクターのボトルネック、厳格な安全性監視、CAR-T細胞療法や遺伝子編集といった先進的な治療法との競合といったリスクも存在します。しかし、AI駆動型エンジニアリングと柔軟な製造を統合する企業は、戦略的優位性を確立し、市場でのリーダーシップを強化する可能性を秘めています。

本レポートは、癌モノクローナル抗体(mAbs)市場に関する詳細な分析を提供しています。この市場は、固形腫瘍または血液悪性腫瘍の診断または治療を目的とした処方箋グレードの抗体分子を対象としており、その起源や作用機序は問いません。市場価値は、病院、小売、オンライン薬局チャネルにおける一次治療からサルベージ治療までの工場出荷時収益に基づいています。貧血、好中球減少症、自己免疫疾患のみを対象とする支持的生物製剤は、本評価の範囲外とされています。

市場は2025年に928.9億米ドルに達し、2030年までに1981.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は16.36%と非常に高い伸びが期待されています。

市場成長の主要な推進要因としては、世界的な癌発生率の増加、腫瘍学R&Dへの投資拡大、ヒト化および完全ヒトmAbsの臨床的成功の実証が挙げられます。さらに、二重特異性抗体や抗体薬物複合体(ADC)の登場、AIを活用した抗体工学の採用、そして価値ベースの腫瘍ケアモデルへの移行も、市場を大きく牽引しています。

一方で、市場の成長を抑制する要因も存在します。厳格な規制と安全性監視、高い臨床脱落率と長期にわたる開発サイクル、バイオリアクターおよび原材料供給における製造上のボトルネックが挙げられます。また、CAR-T細胞療法や遺伝子編集療法といった高度な治療法との競争激化も課題となっています。

抗体の供給源別に見ると、ヒト化抗体が収益シェアの51.16%を占め、市場をリードしています。しかし、免疫原性の低減と幅広い併用療法の可能性により、完全ヒト抗体が19.17%のCAGRで最も急速に成長しています。地域別では、アジア太平洋地域が19.43%のCAGRで最も速い成長を遂げると予測されており、特に中国における大規模な臨床試験パイプラインと製造能力の拡大がその原動力となっています。流通チャネルに関しては、病院薬局が52.91%のシェアで依然として優位を保っていますが、皮下投与製剤の普及により在宅投与が可能になったことで、オンライン薬局が18.53%のCAGRで最も急速に拡大しています。

本レポートの調査手法は、堅牢かつ透明性が高いことが特徴です。一次調査では、腫瘍専門医、病院薬剤師、支払い機関、地域流通業者への構造化インタビューを実施し、治療ラインのシフト、適応外使用、入札価格、バイオシミラーの浸透度に関する洞察を得ています。二次調査では、WHO GLOBOCAN、CDC SEER、OECD Health Statsなどの公開データセット、FDA、EMA、ClinicalTrials.govの承認パイプライン情報、企業の財務報告書、特許情報などを活用しています。市場規模の算出と予測は、発生率、バイオシミラーのシェア、平均販売価格(ASP)の浸食、治療期間、地域ごとの償還範囲などの主要変数を考慮したトップダウンおよびボトムアップモデルを組み合わせて行われています。データは3層の検証とピアレビューを経て、毎年更新されるため、常に最新かつ信頼性の高い情報が提供されます。

市場には、F. Hoffmann-La Roche Ltd、Merck & Co., Inc.、Bristol Myers Squibb Co.、Amgen Inc.、Novartis AG、Johnson & Johnson、AstraZeneca、Eli Lilly and Company、Pfizer Inc.、GlaxoSmithKline PLC、Regeneron Pharmaceuticals、AbbVie Inc.、Seagen Inc.、Daiichi Sankyo Co. Ltd、Sanofi SA、Genmab A/S、BeiGene Ltd、Spectrum Pharmaceuticals Inc.、Mitsubishi Tanabe Pharma、WuXi Biologicsといった主要企業が多数存在し、競争が活発です。レポートでは、これらの企業のプロファイル、市場集中度、市場シェア分析も提供されています。今後の展望としては、未開拓領域や満たされていないニーズの評価を通じて、さらなる市場機会が探求される見込みです。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な癌発生率の上昇

- 4.2.2 腫瘍学R&Dへの配分増加

- 4.2.3 ヒト化および完全ヒトmAbの臨床的成功の実証

- 4.2.4 二重特異性抗体および抗体薬物複合体(ADC)の出現

- 4.2.5 AI駆動型抗体工学の採用

- 4.2.6 価値ベースの腫瘍ケアモデルへの移行

-

4.3 市場の阻害要因

- 4.3.1 厳格な規制および安全性監視

- 4.3.2 高い臨床脱落率と長い開発サイクル

- 4.3.3 バイオリアクターおよび原材料供給における製造上のボトルネック

- 4.3.4 先進的なモダリティからの競争の激化

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

-

5.1 抗体の供給源別

- 5.1.1 マウス

- 5.1.2 キメラ

- 5.1.3 ヒト化

- 5.1.4 完全ヒト

-

5.2 モノクローナル抗体療法別

- 5.2.1 ベバシズマブ

- 5.2.2 トラスツズマブ

- 5.2.3 リツキシマブ

- 5.2.4 セツキシマブ

- 5.2.5 ダラツムマブ

- 5.2.6 その他

-

5.3 がん適用別

- 5.3.1 乳がん

- 5.3.2 血液がん

- 5.3.3 大腸がん

- 5.3.4 肺がん

- 5.3.5 肝臓 & 消化器がん

- 5.3.6 その他固形腫瘍

-

5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売薬局

- 5.4.3 オンライン薬局

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東 & アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東 & アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 F. ホフマン・ラ・ロシュ株式会社

- 6.3.2 メルク・アンド・カンパニー・インク

- 6.3.3 ブリストル・マイヤーズ スクイブ社

- 6.3.4 アムジェン株式会社

- 6.3.5 ノバルティスAG

- 6.3.6 ジョンソン・エンド・ジョンソン

- 6.3.7 アストラゼネカ

- 6.3.8 イーライリリー・アンド・カンパニー

- 6.3.9 ファイザー株式会社

- 6.3.10 グラクソ・スミスクラインPLC

- 6.3.11 リジェネロン・ファーマシューティカルズ

- 6.3.12 アッヴィ株式会社

- 6.3.13 シーゲン株式会社

- 6.3.14 第一三共株式会社

- 6.3.15 サノフィSA

- 6.3.16 ジェンマブA/S

- 6.3.17 バイオジェン株式会社

- 6.3.18 スペクトラム・ファーマシューティカルズ株式会社

- 6.3.19 田辺三菱製薬

- 6.3.20 ウーシー・バイオロジクス

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

がんモノクローナル抗体は、特定の抗原、特にがん細胞の表面に特異的に発現するタンパク質や、がんの増殖に関わる分子に選択的に結合するよう設計された抗体医薬品でございます。これらの抗体は、ハイブリドーマ技術や遺伝子工学的手法を用いて人工的に作製され、単一のクローンに由来するため、均一な性質を持つことが特徴です。がん細胞を精密に標的とすることで、従来の化学療法に比べて正常細胞への影響を最小限に抑え、副作用の軽減と治療効果の向上が期待されています。その作用機序は多岐にわたり、がん細胞の直接的な殺傷、増殖シグナルの阻害、免疫系の活性化、あるいは抗がん剤などの薬物をがん細胞へ選択的に送達するキャリアとしての役割を担います。

がんモノクローナル抗体には、その起源や構造、作用機序によっていくつかの種類がございます。まず、起源による分類では、初期に開発されたマウス由来の「マウス抗体」がございますが、ヒトの体内で異物として認識されやすく、免疫反応(HAMA反応)を引き起こすという課題がありました。この課題を克服するため、マウス抗体の抗原結合部位とヒト抗体の定常領域を組み合わせた「キメラ抗体」が開発され、免疫原性が低減されました。さらに、マウス抗体の抗原結合に重要な超可変領域(CDR)のみをヒト抗体に移植した「ヒト化抗体」が登場し、免疫原性はさらに抑制されました。現在では、ファージディスプレイ法やヒト抗体遺伝子を導入したトランスジェニック動物を用いることで、完全にヒト由来の配列を持つ「完全ヒト抗体」の作製が可能となり、免疫原性の問題は大幅に改善されています。また、作用機序による分類では、抗体単独で作用する「裸の抗体」と、抗体に別の薬剤を結合させた「複合体抗体」がございます。裸の抗体は、がん細胞に結合することで、免疫細胞を活性化してがん細胞を破壊する抗体依存性細胞傷害(ADCC)や補体依存性細胞傷害(CDC)を誘導したり、がん細胞の増殖に必要なシグナル伝達を直接阻害したりします。一方、複合体抗体には、抗がん剤を結合させた「抗体薬物複合体(ADC)」や、放射性同位体を結合させた「放射性標識抗体」などがあり、これらは抗体の標的特異性を利用して、薬物をがん細胞へ選択的に送達するドラッグデリバリーシステム(DDS)として機能します。

がんモノクローナル抗体の用途は非常に広範でございます。主な治療メカニズムとしては、まず「直接的ながん細胞殺傷」が挙げられます。抗体ががん細胞表面の特定の分子に結合することで、NK細胞などの免疫細胞を呼び寄せ、がん細胞を破壊するADCCや、補体経路を活性化してがん細胞を溶解するCDCを誘導します。また、一部の抗体は、がん細胞のアポトーシス(プログラム細胞死)を直接誘導する能力も持ちます。次に、「がん細胞の増殖・生存シグナル阻害」です。がん細胞の増殖や生存に必要な受容体(例:EGFR、HER2)に抗体が結合することで、リガンドの結合を阻害したり、受容体の活性化を抑制したりし、がん細胞の増殖を停止させます。血管新生を阻害する抗体(例:VEGF阻害抗体)もこの範疇に入り、がんへの栄養供給を断つことで増殖を抑制します。さらに、「薬物送達システム(DDS)」としての利用も重要です。抗体薬物複合体(ADC)は、抗体の特異性を利用して抗がん剤をがん細胞に選択的に送り届け、全身への副作用を軽減しつつ、がん細胞内での薬物濃度を高めることで治療効果を向上させます。近年では、「免疫チェックポイント阻害薬」としてのがんモノクローナル抗体も注目されています。これらは、がん細胞が免疫細胞の攻撃から逃れるために利用するPD-1/PD-L1やCTLA-4といった免疫チェックポイント分子を阻害することで、T細胞の活性化を回復させ、がんに対する免疫応答を再活性化します。診断分野においても、標識抗体を用いたがんの画像診断や病理診断に利用されています。

がんモノクローナル抗体の開発には、様々な先進的な関連技術が用いられています。初期の抗体作製技術である「ハイブリドーマ技術」は、モノクローナル抗体の概念を確立しましたが、その後の遺伝子工学の進展により、より効率的で多様な抗体作製が可能となりました。「ファージディスプレイ法」は、in vitroで膨大な抗体ライブラリから目的の抗原に結合する抗体を迅速にスクリーニングできる革新的な技術です。また、ヒト抗体遺伝子を導入した「トランスジェニック動物」を用いることで、ヒトの体内で作られるのと同様の完全ヒト抗体を効率的に作製できるようになりました。抗体の構造を改変する「遺伝子工学」は、キメラ化、ヒト化、Fc領域の改変(エフェクター機能の強化や半減期の延長)など、抗体の機能や薬物動態を最適化するために不可欠です。抗原と抗体の結合様式を原子レベルで解析する「構造生物学」は、結合親和性の向上や特異性の改善に貢献しています。さらに、複数の抗原に同時に結合できる「二重特異性抗体」や、がん細胞と免疫細胞を橋渡しして免疫応答を誘導する技術も進化を遂げています。抗体薬物複合体(ADC)においては、抗体と薬物を安定的に結合させるための「リンカー技術」や、薬物の選択、結合部位の最適化などが重要な技術要素となります。これらの技術は、抗体の設計から生産、そして臨床応用まで、多岐にわたる工程で密接に連携しています。

がんモノクローナル抗体は、現在、がん治療薬市場において最も成長著しいセグメントの一つであり、その市場規模は年々拡大しています。ロシュ、アムジェン、ブリストル・マイヤーズスクイブ、メルク、アストラゼネカ、イーライリリー、中外製薬といった世界的な製薬企業がこの分野で主導的な役割を担っており、多くの革新的な製品が市場に投入されています。これらの薬剤は、従来の治療法では効果が限定的であったがん種に対しても有効性を示すことが多く、患者さんの予後改善に大きく貢献しています。しかしながら、その開発には莫大な研究開発費と長い期間を要し、承認プロセスも厳格です。また、高額な薬剤費は医療経済に大きな影響を与え、医療費抑制の観点から議論の対象となることもございます。さらに、治療中にがん細胞が抗体に対する耐性を獲得する問題や、免疫関連の副作用の管理も重要な課題として認識されています。日本市場においても、国内企業による独自開発が進められる一方で、海外で開発された革新的な抗体医薬品が積極的に導入され、がん治療の選択肢を広げています。

将来のがんモノクローナル抗体の展望は、非常に明るく、多岐にわたる進化が期待されています。次世代の抗体としては、まず「二重特異性抗体」のさらなる発展が挙げられます。これは、がん細胞とT細胞を同時に標的とすることで、T細胞をがん細胞の近くに引き寄せ、強力な免疫応答を誘導するT細胞リダイレクション抗体などが注目されています。さらに、三つ以上の標的に結合する「多重特異性抗体」の開発も進められており、より複雑ながんのメカニズムに対応する可能性を秘めています。また、抗体のFc領域を改変することで、エフェクター機能(ADCCやCDC)を強化したり、血中半減期を延長して投与頻度を減らしたりする技術も進化を続けています。抗体薬物複合体(ADC)は、新規のペイロード(抗がん剤)や、より安定で効率的なリンカー技術の開発により、さらに効果的かつ安全な薬剤へと進化していくでしょう。放射性医薬品と抗体を組み合わせた「放射性医薬品複合体(RDC)」も、診断と治療を兼ねるセラノスティクスとして期待されています。個別化医療の進展も重要な方向性です。バイオマーカーを用いた患者層別化により、特定の抗体が最も効果を発揮する患者さんを特定し、最適な治療法を選択することが可能になります。併用療法も今後の主流となるでしょう。免疫チェックポイント阻害薬と他の抗がん剤(化学療法、放射線療法、分子標的薬など)との組み合わせにより、相乗効果が期待されています。がん幹細胞やがん微小環境といった新たな標的の探索も活発に行われており、これまで治療が困難であったがん種に対する新たな治療法の開発につながる可能性があります。人工知能(AI)や機械学習の活用も、抗体設計の最適化、新規標的の探索、バイオマーカーの開発において、その役割を拡大していくことでしょう。これらの技術革新により、がんモノクローナル抗体は、がん治療の安全性と有効性をさらに高め、患者さんの生活の質の向上に大きく貢献していくことが期待されます。