新生児スクリーニング市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

新生児スクリーニング市場レポートは、業界をテクノロジー別(タンデム質量分析法、パルスオキシメトリーなど)、検査タイプ別(乾燥血液スポット、聴覚スクリーニングなど)、エンドユーザー別(病院、診断・リファレンスラボ、その他のエンドユーザー)、および地域別に区分しています。市場規模と予測は、金額(米ドル)ベースで提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

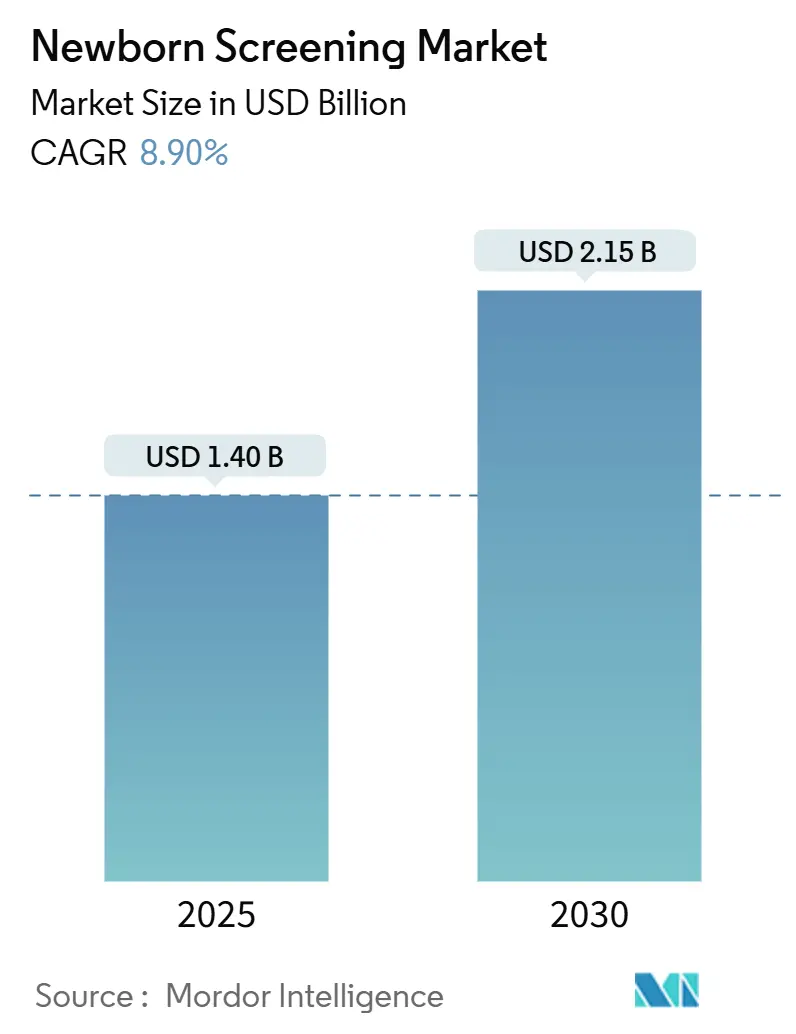

新生児スクリーニング市場は、2025年に14.0億米ドルと評価され、2030年までに21.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.90%です。この成長は、数百もの遺伝性疾患を従来の検査よりも迅速に特定できるゲノムプラットフォームへの急速な移行と、偽陽性率を劇的に削減する人工知能(AI)ツールの導入によって推進されています。強力な政府支援、償還範囲の拡大、明確な規制経路が技術導入を加速させています。北米が最大の市場であり続ける一方、アジア太平洋地域が最も急成長する市場となる見込みです。タンデム質量分析法や全ゲノムシーケンシングの市場浸透は、堅調な投資、パイロットプログラムの増加、公衆衛生上の義務によって深まっています。しかし、生化学遺伝学専門医の継続的な不足やデータプライバシーに関する懸念が成長を抑制する要因となっています。

主要なレポートのポイント

* 技術別: 2024年にはタンデム質量分析法が新生児スクリーニング市場シェアの24.85%を占めました。酵素ベースのアッセイは2030年までに9.54%のCAGRで拡大すると予測されています。

* 検査タイプ別: 2024年には乾燥血液スポット検査が新生児スクリーニング市場規模の45.72%を占めました。聴覚スクリーニングは2030年までに9.87%のCAGRで成長しています。

* エンドユーザー別: 2024年には病院が収益シェアの61.25%を占めました。診断・リファレンスラボは2030年までに10.11%と最も高いCAGRを示すと予測されています。

* 地域別: 2024年には北米が収益シェアの42.73%を維持しました。一方、アジア太平洋地域は2030年までに10.54%のCAGRで成長を牽引しています。

# 世界の新生児スクリーニング市場のトレンドと洞察

市場の推進要因

* 先天性および遺伝性代謝疾患の負担増加: 遺伝性代謝疾患の発生率は上昇しており、イランのデータでは出生1,000人あたり1人という高い有病率が示されています。中東の一部地域における高い血族結婚率はリスクを増大させ、サウジアラビアはスクリーニングパネルを18疾患に拡大し、ヘモグロビン異常症の追加を準備しています。高齢出産傾向や、罹患乳児の生存率向上といった人口動態の変化も、より広範なパネルへの需要を維持しています。BeginNGSのような初期ゲノムイニシアチブは、99%以上の感度を維持しつつ偽陽性を97%削減し、無症候性治療を可能にすることで生涯治療費を削減できることを示しています。医療経済は予防的スクリーニングを支持しています。

* 政府による義務化と国家パネルへの資金拡大: 世界保健機関(WHO)は2024年4月に、普遍的な聴覚および高ビリルビン血症スクリーニングを推進するガイドラインを発表し、複数の地域で立法措置を加速させています。米国では、脊髄性筋萎縮症が2024年後半までに48のプログラムで導入され、食品医薬品局(FDA)は新しいアッセイの審査を効率化するために遺伝性代謝疾患諮問委員会を設立しました。ベルギーのBabyDetectパイロットプログラムでは、165の疾患を対象とし、90%の親が参加し、71の治療可能な症例が発見されました。このような義務化に伴う資金プールは、実績のあるサプライヤーに報いる予測可能な調達サイクルを生み出します。

* タンデム質量分析法(MS/MS)プラットフォームの急速な採用: 中国からの費用対効果の証拠は、タンデムMS/MSが診断収率において蛍光アッセイを上回り、初期設備投資を正当化することを示しています。米国の21 CFR 862.1055に基づく更新された規制は、市販前要件を明確にし、より迅速なシステムアップグレードを可能にしています。検査機関は、複数のバイオマーカーを同時に検査する普遍的な二次LC-MS/MS法をますます導入しており、ワークフローを合理化し、偽陽性を抑制しています。成熟したサービスネットワークと試薬サプライチェーンも、MS/MSが多くの国家プログラムの基盤であることをさらに強固にしています。

* AIアルゴリズムによる偽陽性削減: 機械学習モデルは、ドイツの200万人の新生児データセットにおいて、イソ吉草酸血症の偽陽性を69.9%削減し、100%の感度を維持しました。同様の中国の研究では、複数の代謝疾患に対して93.4%の感度と78.6%の特異度を達成し、手動分析を上回りました。AIツールは、資源が限られた病院での検出を強化し、重症先天性心疾患のパルスオキシメトリースクリーニングも向上させます。検査情報システムへの統合は、解釈とトリアージを簡素化し、人員不足を軽減します。

* NICUにおける超高速全ゲノムシーケンシングの展開: 超高速プロトコルは3時間以内に診断を提供し、ゲノミクスが複数の単独アッセイを単一のワークフローに置き換える可能性を秘めています。

* 家庭用補助DNA新生児キットの登場: 家庭での利用を可能にする補助的なDNA新生児キットの出現も、市場の成長に寄与しています。

市場の抑制要因

* 新生児スクリーニング政策と検査パネルにおける世界的な不均一性: 世界中でパネルが10未満から50以上の疾患まで大きく異なり、国境を越えた技術展開やトレーニングを複雑にしています。英国の更新された集団スクリーニング経路は、ベンダーが追跡しなければならない絶えず変化するプロトコルを示しています。ゲノム検査に対する同意基準の相違は多国籍展開を遅らせ、一貫性のないデータ形式はアルゴリズムの性能を制限します。結果として、サプライヤーはより高いカスタマイズコストを吸収し、市場投入までの時間を遅らせています。

* 生化学遺伝学専門医の深刻な不足: 遺伝学専門医の62%が予約待ちが1ヶ月を超えると報告しており、スクリーニング量と下流のケア能力との間にギャップがあることを露呈しています。研修パイプラインは依然として薄く、米国医科大学協会は医療生化学遺伝学のフェローシップ枠が不十分であると指摘しています。地方や低所得地域では不足が最も深刻地方や低所得地域では不足が最も深刻であり、これによりスクリーニング結果の解釈やフォローアップケアの提供が遅れ、ひいては市場全体の成長を阻害する要因となっています。この専門医不足は、特に新しい、より複雑なスクリーニング技術が導入される際に、その普及と利用を著しく制限します。

* 高額な検査費用と償還の課題: 新生児スクリーニング、特に次世代シーケンシング(NGS)などの高度なゲノム検査は、依然として高額であり、多くの医療システムや保険会社にとって財政的な負担となっています。償還ポリシーの不透明性や地域差も、検査の普及を妨げる要因です。患者や家族が自己負担を強いられるケースも少なくなく、これが検査へのアクセスを制限し、市場の拡大を抑制しています。

新生児スクリーニング検査市場に関する本レポートは、市場の定義、調査範囲、調査方法、市場概況、成長予測、競争環境、および将来の展望を詳細に分析しています。

1. 市場定義と範囲

新生児スクリーニング検査市場は、生後28日以内の乳児を対象に、代謝性、内分泌性、血液性、聴覚性、および重症先天性心疾患(CCHD)をスクリーニングするために使用される検査室アッセイおよび関連機器から生じる年間収益の総計と定義されています。これには、乾燥血液スポット(DBS)生化学パネル、聴覚スクリーニング、パルスオキシメトリー、確認用DNAアッセイの検査費用、および病院やリファレンスラボで収集される関連する分析装置と試薬の収益が含まれます。出生前キャリア検査や新生児期以降の遺伝子診断は、この市場の範囲外とされています。

2. エグゼクティブサマリーと市場規模

新生児スクリーニング市場は、2025年には14.0億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)8.90%で成長し、2030年には21.5億米ドルに達すると見込まれています。主要な市場プレーヤーには、Revvity, Inc.、Natus Medical、Bio-Rad Laboratories、Thermo Fisher Scientific、Danaher、Waters Corporation、Agilent Technologies、GE HealthCare、Masimo Corporation、Demant A/S、Trivitron Healthcare、ZenTech SA、Baebies、Labsystems Diagnostics、GeneDx、Illumina、Labcorp、BGI Genomicsなどが挙げられます。地域別では、北米が推奨統一スクリーニングパネルの普遍的な採用と償還制度の支援により、市場シェアの42.73%を占めています。一方、アジア太平洋地域は予測期間(2025-2030年)において最も高いCAGRで成長すると推定されています。

3. 市場の推進要因と抑制要因

市場の推進要因としては、以下の点が挙げられます。

* 先天性および遺伝性代謝疾患の負担増加。

* 政府による国家パネルへの義務化と資金提供の拡大。

* タンデム質量分析(MS/MS)プラットフォームの急速な採用。

* AI/機械学習アルゴリズムによる偽陽性率の削減。

* 新生児集中治療室(NICU)における超高速全ゲノムシーケンシングの導入。

* 家庭用補助DNA新生児キットの登場。

一方、市場の抑制要因としては、以下の課題が指摘されています。

* 新生児スクリーニング(NBS)政策と検査パネルにおける世界的な均一性の欠如。

* 偽陽性/偽陰性による継続的なフォローアップの必要性。

* 生化学遺伝学専門医の深刻な不足。

* ゲノムデータに関するデータプライバシーと同意に関する懸念。

4. セグメンテーション

市場は以下の基準で詳細にセグメント化されています。

* 技術別: タンデム質量分析、パルスオキシメトリー、酵素ベースアッセイ、DNA/ゲノムシーケンシングアッセイ、その他の技術。

* 検査タイプ別: 乾燥血液スポット(DBS)、聴覚スクリーニング、重症先天性心疾患(CCHD)、その他の検査タイプ。

* エンドユーザー別: 病院、診断・リファレンスラボ、その他のエンドユーザー。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他のヨーロッパ)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他のアジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他の中東・アフリカ)、南米(ブラジル、アルゼンチン、その他の南米)。

5. 調査方法論

本レポートの調査は、一次調査と二次調査を組み合わせて実施されています。一次調査では、北米、ヨーロッパ、アジア太平洋、ラテンアメリカのプログラムディレクター、代謝検査室の監督者、新生児専門医、機器販売業者への構造化されたインタビューを通じて、カバレッジ率、平均検査価格、パネル拡張のタイムライン、試薬使用の仮定などを検証しました。二次調査では、世界保健機関(WHO)などの機関が発表する出生統計やスクリーニング政策トラッカーから基礎的な疫学データを収集し、査読付きジャーナルや業界団体のポジションペーパー、公開入札データベースなども活用しました。市場規模の算出と予測は、ライブバースコホートに国別のスクリーニング普及率と加重平均検査価格を乗じるトップダウンモデルを基本とし、機器出荷量、試薬消費量、分析装置の平均販売価格(ASP)に基づくボトムアップチェックで調整しています。データ検証は3段階のスクリーニング、ピアレビュー、シニアアナリストの承認を経ており、毎年更新されます。

6. Mordor Intelligenceの数値の信頼性

他社の推定値との乖離は、パネル定義、価格設定、更新頻度の違いに起因することが多いと認識されています。Mordor Intelligenceの調査は、包括的なサービス全体を捉え、複数検査割引を調整し、購買力平価に基づいて通貨換算を更新することで、信頼性の高いベースラインを提供しています。競合他社が機器収益のみを計上したり、古い出生コホートを基準にしたり、DNAアッセイを除外したりするのに対し、Mordor Intelligenceはより広範なスコープと最新のデータ入力を用いています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 先天性および遺伝性代謝疾患の負担増加

- 4.2.2 国のパネルに対する政府の義務付けと資金拡大

- 4.2.3 タンデム質量分析(MS/MS)プラットフォームの急速な採用

- 4.2.4 AI/機械学習アルゴリズムによる偽陽性率の削減

- 4.2.5 NICUにおける超高速全ゲノムシーケンシングの展開

- 4.2.6 家庭用補完DNA新生児キットの登場

-

4.3 市場の阻害要因

- 4.3.1 NBSポリシーと検査パネルにおける世界的な統一性の欠如

- 4.3.2 偽陽性/偽陰性の追跡調査の継続

- 4.3.3 生化学遺伝学専門医の深刻な不足

- 4.3.4 ゲノムデータに関するデータプライバシーと同意の懸念

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 買い手/消費者の交渉力

- 4.7.2 供給業者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 テクノロジー別

- 5.1.1 タンデム質量分析

- 5.1.2 パルスオキシメトリー

- 5.1.3 酵素ベースアッセイ

- 5.1.4 DNA / ゲノムシーケンシングアッセイ

- 5.1.5 その他のテクノロジー

-

5.2 検査タイプ別

- 5.2.1 乾燥血液スポット (DBS)

- 5.2.2 聴覚スクリーニング

- 5.2.3 重症先天性心疾患 (CCHD)

- 5.2.4 その他の検査タイプ

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 診断 & リファレンスラボ

- 5.3.3 その他のエンドユーザー

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東 & アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東 & アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Revvity, Inc.

- 6.3.2 Natus Medical

- 6.3.3 Bio-Rad Laboratories

- 6.3.4 Thermo Fisher Scientific

- 6.3.5 Danaher

- 6.3.6 Waters Corporation

- 6.3.7 Agilent Technologies

- 6.3.8 GE HealthCare

- 6.3.9 Masimo Corporation

- 6.3.10 Demant A/S

- 6.3.11 Trivitron Healthcare

- 6.3.12 ZenTech SA

- 6.3.13 Baebies

- 6.3.14 Labsystems Diagnostics

- 6.3.15 GeneDx

- 6.3.16 Illumina

- 6.3.17 Labcorp

- 6.3.18 BGI Genomics

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

新生児スクリーニングとは、生まれたばかりの赤ちゃんを対象に、見た目では分からない先天性の病気を早期に発見し、適切な治療や介入を行うことで、重篤な症状の発症や障害の発生を予防するための公衆衛生上の重要な検査です。この検査の主な目的は、早期発見・早期治療によって予後が改善される疾患に限定し、赤ちゃんの健やかな成長と発達を支援することにあります。多くの国で公費助成の対象となり、新生児医療における不可欠な要素として位置づけられています。

新生児スクリーニングにはいくつかの種類があります。最も広く実施されているのは、代謝異常等スクリーニングです。これは、生後数日後に赤ちゃんの足のかかとから少量の血液を採取し、特定の先天性代謝異常症や内分泌疾患などを調べるものです。日本では、フェニルケトン尿症、メープルシロップ尿症、先天性甲状腺機能低下症、先天性副腎過形成症、ガラクトース血症、ホモシスチン尿症、MCAD欠損症など、現在約20種類の疾患が対象とされていますが、地域や時代によって対象疾患は異なる場合があります。これらの疾患は、早期に発見し適切な治療を開始することで、知的障害や身体障害などの重篤な症状の発症を予防できる可能性が高いとされています。

次に、聴覚スクリーニングがあります。これは、出生後数日以内にOAE(耳音響放射)やAABR(自動聴性脳幹反応)といった非侵襲的な方法を用いて、先天性難聴の有無を調べる検査です。先天性難聴は、早期に発見し補聴器の装用や人工内耳手術、言語訓練などの介入を行うことで、言語発達への影響を最小限に抑えることができます。また、近年では先天性心疾患スクリーニングも普及しつつあります。これは、パルスオキシメトリーを用いて赤ちゃんの経皮的酸素飽和度を測定することで、重症先天性心疾患、特にチアノーゼ性心疾患の早期発見を目指すものです。これらのスクリーニングは、赤ちゃんの生命に関わる疾患や、その後の生活の質に大きく影響する疾患を早期に特定し、適切な医療へとつなげるために極めて重要です。さらに、脊髄性筋萎縮症(SMA)や重症複合免疫不全症(SCID)など、遺伝子検査を用いたスクリーニングも一部の地域で導入され始めており、対象疾患は拡大傾向にあります。

新生児スクリーニングの最大の利点は、症状が現れる前に疾患を発見し、治療を開始できる点にあります。これにより、知的障害や身体障害、発達遅延といった重篤な症状や障害の発生を予防し、患者本人とその家族の生活の質(QOL)を大幅に向上させることが期待されます。また、重症化してから治療するよりも、長期的に見て医療費の削減につながる可能性もあり、公衆衛生の向上にも寄与します。家族に対しては、疾患に関する正確な情報提供とカウンセリング、そして必要な支援体制の構築を通じて、精神的な負担の軽減と適切な育児へのサポートを提供します。

新生児スクリーニングを支える関連技術は、目覚ましい進歩を遂げています。代謝異常等スクリーニングの分野では、タンデムマス分析装置(MS/MS)が主流となっています。この技術は、微量の血液サンプルから多数の代謝産物を同時に、高感度かつ迅速に測定することを可能にし、スクリーニング対象疾患の劇的な拡大に貢献しました。遺伝子解析技術も進化しており、次世代シーケンサー(NGS)の登場により、多数の遺伝子を一度に解析することが可能になりました。これにより、SMAやSCIDといった遺伝性疾患のスクリーニングへの応用が進み、将来的にはより広範な遺伝性疾患のスクリーニングへの応用が期待されています。聴覚スクリーニングではOAEやAABR、先天性心疾患スクリーニングではパルスオキシメトリーが非侵襲的な検査として利用されており、これらの技術の発展がスクリーニングの精度と効率を高めています。

市場背景としては、新生児スクリーニングは多くの国で公衆衛生サービスの一環として提供され、公費助成の対象となっています。日本では、代謝異常等スクリーニングや聴覚スクリーニングは各自治体によって実施され、費用の一部または全額が助成されることが一般的です。技術の進歩と疾患理解の深化に伴い、スクリーニング対象疾患は増加傾向にありますが、同時にいくつかの課題も存在します。検査の精度に関する課題として、偽陽性(疾患がないのに陽性と判定される)や偽陰性(疾患があるのに陰性と判定される)の問題があり、偽陽性は家族に不必要な不安を与え、偽陰性は疾患の見逃しにつながる可能性があります。また、治療法がない疾患の発見、遺伝情報の開示の是非、インフォームドコンセントのあり方など、倫理的な課題も常に議論の対象となっています。さらに、対象疾患や検査体制に地域差が生じる可能性や、新たな疾患を追加する際の費用対効果の評価も重要な検討事項です。国際的には、各国でスクリーニングパネルの標準化や拡大が進められており、より包括的で質の高いスクリーニング体制の構築が目指されています。

将来展望として、新生児スクリーニングはさらなる発展が期待されています。次世代シーケンサー(NGS)技術の普及により、より多くの遺伝性疾患がスクリーニング対象となる可能性があり、特に治療法が開発されつつある疾患の追加が進むでしょう。また、非侵襲的検査の進化も期待されており、血液以外のサンプル(唾液や尿など)を用いた検査や、画像診断技術の応用が研究されています。スクリーニングで得られた遺伝情報が、将来的な個別化医療や予防医療に役立つ可能性も秘めていますが、そのためには倫理的・社会的課題へのより一層の対応が求められます。具体的には、検査結果の解釈、遺伝カウンセリングの充実、情報管理の厳格化、インフォームドコンセントの徹底がより重要になります。治療法がない疾患のスクリーニングの是非に関する議論も深まることでしょう。さらに、データ解析、診断支援、検査プロセスの効率化へのAI(人工知能)の活用も進むと予測されます。国際協力と標準化も不可欠であり、グローバルなデータ共有や検査プロトコルの標準化を通じて、より質の高いスクリーニング体制が構築されていくことが期待されます。新生児スクリーニングは、未来の世代の健康を守るための重要な基盤として、今後も進化し続けるでしょう。