林業機械市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

林業機械市場レポートは、機械の種類(スキッダー、フォワーダー、フェラーバンチャーなど)、動力源(ディーゼル、ハイブリッドなど)、自動化レベル(マニュアルなど)、エンドユーザー(契約伐採業者、森林所有者グループなど)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

森林機械市場の概要

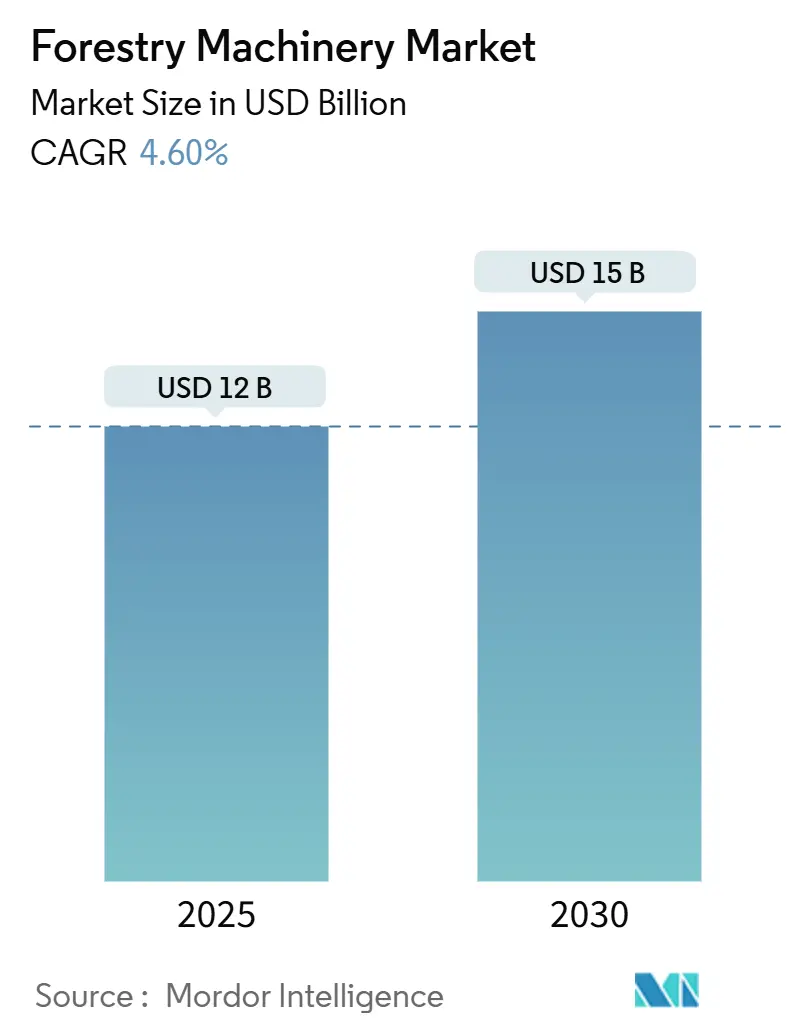

本レポートは、森林機械市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。調査期間は2020年から2030年までを対象としており、市場規模は2025年に120億米ドル、2030年には150億米ドルに達し、予測期間中の年平均成長率(CAGR)は4.60%と予測されています。市場の成長は、労働力不足の継続、低排出ガス機器を義務付ける環境規制の強化、および先進国・発展途上国における老朽化した機械フリートの更新ニーズによって推進されています。

欧州木材貿易連盟(ETTF)は、2024年の欧州における針葉樹の総消費量を4,100万立方メートルと予測しており、2025年には1.1%の増加が見込まれています。この高い生産量は、木材製品の需要増に対応するための高度な森林機械を必要とします。北米および欧州の事業者は、認証要件を満たし、運用効率を向上させるために統合されたデジタルプラットフォームを導入しています。アジア太平洋地域および南米地域では、生産者が追跡可能な管理連鎖文書の輸出要件を満たすため、手作業による伐採からカット・トゥ・レングスシステムへの移行を進めています。市場は、価格競争ではなく、電動化および自律型ソリューションの開発に注力することで、競争のバランスを保っています。

主要なポイント

* 機械タイプ別: 2024年にはハーベスターが森林機械市場シェアの34.2%を占め、フォワーダーは2030年までに7.9%のCAGRで拡大すると予測されています。

* 動力源別: 2024年にはディーゼルシステムが森林機械市場規模の78.0%を占め、バッテリー式電動ソリューションは2030年までに10.6%のCAGRで成長すると予測されています。

* 自動化レベル別: 2024年には手動操作が67.8%のシェアを占めましたが、完全自律型プラットフォームは2030年までに9.4%のCAGRで増加すると予測されています。

* エンドユーザー別: 2024年には契約伐採業者が41.5%のシェアを獲得し、森林所有者グループは2025年から2030年の間に10.1%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が36.8%のシェアを占め、アジア太平洋地域は2030年までに7.3%のCAGRで成長する見込みです。

* 市場集中度: 中程度であり、Deere & Company、Komatsu Ltd.、Caterpillar Inc.、Tigercat International Inc.、Ponsse Plcのトップ5社が2024年の市場シェアの大部分を占めています。

世界の森林機械市場のトレンドと洞察

市場の推進要因

1. 新興経済国における機械化された伐採の急増:

* 中国では、持続可能な森林管理要件の強化に伴い、機械化率が向上しています。

* ブラジルのユーカリプランテーションでは、フォワーダーの生産性が向上し、運用コストが先進国よりも低くなっています。

* パラグアイでは、機械化されたユーカリ林への投資により、植林面積が4倍に増加しました。

* 機器メーカーは、土壌圧縮を低減する軽量フォワーダーや振動式ボギーを開発し、生産性と環境基準の両立を可能にしています。

2. 認証木材製品に対する世界的な需要の増加:

* 2023年には、トルコで森林管理協議会(FSC)認証により、オーク材の価格が19.28%、ブナ材の価格が12.30%上昇し、精密機器への投資を相殺するプレミアム効果が示されました。

* 2024年12月に施行される欧州森林破壊規制は、輸出業者に地理位置情報とトレーサビリティデータの提供を義務付けており、デジタルレコーダーや衛星システムの導入を促進しています。

* 日本や西欧の認証要件は、森林の質を維持するための選択的伐採機器や低影響車両の使用を奨励しています。

3. 政府による再植林奨励金と補助金:

* 米国農務省の2025年向け8,000万米ドルの木材イノベーション助成金プログラムは、対象となる事業者にとって新しいハーベスターの回収期間を4年未満に短縮します。

* ノースカロライナ州は、植林に対する土地所有者への払い戻しを提供し、精密間伐機器に連邦環境品質インセンティブプログラム資金の使用を許可しています。

* 助成金の要件には、通常、燃料消費量の制限やデジタル報告要件が含まれており、ハイブリッド駆動システムやテレマティクスシステムの導入を促進しています。

4. オフハイウェイ機械フリートの電動化:

* スウェーデンのセルロース会社(SCA)は、電動木材トラックを導入し、年間55メートルトンのCO2排出量削減に成功しました。

* 2025年5月には、ボルボ建設機械が中型電動マテリアルハンドラーと電動アーティキュレートダンプトラックを発表し、バッテリー技術を進化させました。

* コマツは2024年にバッテリー式掘削リグを開発し、セネボーゲンはエネルギー回収システムを導入しました。

* 遠隔地での充電インフラの確立が課題ですが、移動式充電トレーラーやデポマイクログリッドの導入が進んでいます。

市場の抑制要因

1. 高い初期費用とライフサイクル所有コスト:

* 米国南東部における追跡型ハーベスターの価格は316,000米ドルから763,000米ドルに及びます。

* ブラジルでは、30,000時間以上稼働したJohn Deereモデルの運用コストの33.5%をメンテナンスが占めています。

* チェコ共和国の研究によると、フォワーダーの運用費用の35〜66%を人件費が占めています。

* 融資パッケージはコスト管理に役立ちますが、小規模な請負業者は依然として信用供与の制約に直面しています。

2. 針葉樹商品価格の変動:

* 輸出規制やサプライチェーンの混乱により、スプルース材の価格は上昇後、下落しました。

* 製材所の閉鎖による生産能力の低下は、広葉樹生産における供給制約を引き起こし、伐採契約に不確実性をもたらしています。

* これらの価格変動は設備投資の決定に影響を与え、事業者は木材コストが不安定な期間には長期債務に慎重になります。

セグメント分析

* 機械タイプ別: ハーベスターに需要が集中し、フォワーダーが加速

* ハーベスターは、精密伐採ヘッドとリアルタイムの長さ・直径最適化アルゴリズムの搭載により、2024年に34.2%の市場シェアを占めました。

* フォワーダーセグメントは、土壌への影響を最小限に抑え、スキッダーの使用を削減する統合型カット・トゥ・レングスシステムの導入により、2030年までに7.9%のCAGRで成長すると予測されています。

* DeereのC7.1ツインターボハーベスターエンジンは、スイングトルクを30%向上させ、メンテナンス時間を15%削減しています。

* フェラーバンチャーは、特定の樹木特性と林分密度要件により、南部パイン材の伐採作業で市場での地位を維持していますが、ハーベスターヘッドの多木処理能力の向上により、そのシェアは減少する可能性があります。

* 多用途キャリアへの需要が高まっており、事業者は市場の変動に効果的に対応するため、ハーベスター、フォワーダー、ホーチャッキングアタッチメントの交換可能なアタッチメントを好む傾向にあります。

* 動力源別: バッテリー式電動が試験段階から調達段階へ移行

* ディーゼルエンジンは、現在のバッテリー能力を超える運用サイクルが主な理由で、2024年に森林機械市場で78.0%のシェアを維持しています。

* バッテリー式電動ソリューションは10.6%のCAGRで成長しており、VolvoのEW240電動マテリアルハンドラーの導入は、大型バッテリー駆動機器の実現可能性を示しています。

* ハイブリッドシステムは過渡期の技術として機能し、Sennebogenのグリーンハイブリッドエネルギー回収システムは、クレーン作業で燃料消費量を最大30%削減します。

* 金融機関は、低排出ガス機械の設備融資プログラムに炭素クレジット収益源を組み込んでいます。

* スカンジナビアでは、公共用地の契約入札でゼロエミッションハーベスターに追加ポイントが与えられており、経済的要因だけでは予測できない速度でディーゼルからの移行が加速する可能性があります。

* 自動化レベル別: 補助機能が完全自律へと進化

* 手動操作は2024年に森林機械市場規模の67.8%を占めていますが、ディープラーニング技術の進歩により、完全自律型システムは9.4%のCAGRで成長しています。

* Deereのインテリジェントブームコントロールは、オペレーターの監視を維持しながら、樹木処理サイクル時間を大幅に短縮します。

* PonsseのThinning Density Assistantは、GNSS(全地球測位衛星システム)ウェイポイントと光学センサーを組み合わせて、残存林分の状態を監視・記録し、コンプライアンス要件と運用効率を統合します。

* 労働力不足と保険コストの削減が自動化の導入を推進しています。

* 機器サプライヤーは、階層型ソフトウェアサブスクリプションを通じて自律機能を提供し、小規模な事業者にとって初期投資コストを削減しながら、継続的な収益源を生み出しています。

* エンドユーザー別: 所有パターンが森林所有者へと移行

* 契約伐採業者は2024年に森林機械市場シェアの41.5%を占めましたが、森林所有者グループは、認証されたサプライチェーンを維持するために伐採作業を統合することで、10.1%のCAGRを記録しました。

* 大規模な森林投資管理組織は、炭素クレジット検証モデル用のデータを収集するために、機械を直接所有することを好みます。

* 製材所やパルプ会社は、森林伐採ではなく、主に構内での取り扱い作業のために限定的なフリートを維持しています。

* 自社でメンテナンス能力を持たない機器所有者は、延長保証と稼働時間保証を優先します。

* OEM(相手先ブランド製造業者)は、運用透明性を重視するオーナーオペレーターをターゲットに、36ヶ月の予防保守パッケージと予測分析ダッシュボードを提供することで対応しています。

地域分析

* 北米: 2024年には森林機械市場で36.8%のシェアを占めています。確立された機械化された慣行と、労働力不足に対応する自律型ハーベスターの試験導入が特徴です。2025年には8,000万米ドルの連邦助成金と、電動キャリアの回収期間を短縮する税制優遇措置の恩恵を受けています。カナダの一時外国人労働者の5倍の増加は、継続的な労働力制約を示しており、自動化機器の導入を後押ししています。

* アジア太平洋: 7.3%のCAGRで最高の成長率を示しており、中国の商業伐採の機械化率は60%を超えています。コマツは、木材需要、労働力制約、および安全要件の強化に基づいて、市場の継続的な拡大を予測しています。日本の認証プレミアムは現在、ハーベスターのアップグレードを制限していますが、国内メーカーはアジア太平洋地域の拡大するプランテーション部門で輸出機会を見出しています。

* ヨーロッパ: 認証要件に牽引され、堅調な更新サイクルを維持しています。2024年12月に施行される欧州連合森林破壊規制は、GPSで正確な伐採データを義務付けており、StanForD互換の伐採システムを備えた最新のキャブに対する需要を高めています。スウェーデンとフィンランドは電動トラック導入の先駆者であり、SCAの木材運搬車は年間55メートルトンのCO2排出量を削減しています。

* 南米: 高容量の自動化フリートをサポートする均一なユーカリプランテーションを通じて、運用を最適化しています。ブラジルはコスト効率の生産性基準を設定しており、パラグアイの拡大する栽培面積はOEMの融資サービスに機会を生み出しています。中東およびアフリカ市場は初期段階にあり、ドナー資金による再植林プログラムが、軽量スキッダーや多目的ローダーに特定の機会を創出しています。

競争環境

市場は中程度の集中度を示しており、Deere & Company、Komatsu Ltd.、Caterpillar Inc.、Tigercat International Inc.、Ponsse Plcのトップ5社が2024年の森林機械市場シェアの大部分を占めています。Deere & Companyは、農業機械の専門知識と広範な北米ディーラーネットワークを通じて市場リーダーシップを維持しています。Komatsu Ltd.とCaterpillar Inc.は、森林機器の能力とグローバルな製造拠点を活用しています。Tigercat International Inc.とPonsse Plcは、技術革新と用途に特化したソリューションに焦点を当てた専門的な森林機器製造を通じて競争しています。

業界は電動化および自律型システムを通じて大きな変化を経験しています。2024年には、日立建機とDimaagの1.7メートルトンゼロエミッション掘削機に関する提携が、業界の電動化への移行を示しています。2025年には、Volvo CEがUnicontrolと提携し、3D機械制御技術を統合し、機器メーカーとソフトウェアプロバイダーの協力トレンドを示しています。ウメオ大学による深層強化学習を用いた16メートルトンの自律型機械制御システムの開発は、非伝統的な市場参入者による潜在的な破壊を示唆しています。コマツを含む企業は、予測保守、精密伐採、統合フリート管理システムを組み込んだスマート林業デジタルプラットフォームに投資し、運用効率と機器利用率の向上を目指しています。

最近の業界動向

* 2025年6月: John Deereは、改良された油圧システム、自動化機能、強化されたオペレーターエルゴノミクスを特徴とするHシリーズ大型ホイール機械(1270Hおよび1470Hハーベスター、2010Hおよび2510Hフォワーダー)を発表しました。

* 2025年4月: Volvoは、世界初の電動アーティキュレートダンプトラックを導入し、丸太運搬路向けのゼロエミッションオプションをさらに拡大しました。

* 2025年2月: Caterpillar Inc.は、林業および製材所作業用に設計されたFM528 General Forestry/Log Loaderを発表しました。

* 2025年2月: Kubota Corporationは、U17-5およびKX040-5掘削機、SVL97-3コンパクトトラックローダーを含む3つの新しい機械で林業機器ポートフォリオを拡大しました。これらの機械は、林業作業における性能、オペレーターの快適性、信頼性を向上させています。

このレポートは、森林の伐採、収穫、および仕上げ作業を支援する機械および動力駆動装置である林業機械の世界市場に関する包括的な分析を提供しています。市場は、スキッダー、フォワーダー、スイングマシン、バンチャー、ハーベスター、ローダーなどの機械タイプ別、ディーゼル、ハイブリッド、バッテリー電動などの動力源別、手動、半自律、完全自律などの自動化レベル別、契約伐採業者、森林所有者グループ、パルプ・製紙会社、製材所などのエンドユーザー別、そして北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカといった地域別にセグメント化され、各セグメントの市場規模と予測が米ドル建てで提示されています。

市場は、2025年には120億米ドルの規模に達し、2030年までに年平均成長率(CAGR)4.6%で成長し、150億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、新興経済国における機械化された伐採の急増、認証木材製品に対する世界的な需要の増加、政府による再植林奨励金や補助金、オフハイウェイ機械フリートの電化、労働力不足に起因する自律型機械の導入、および予知保全のためのデジタルツインの展開が挙げられます。これらの要因は、効率性向上と持続可能性への意識の高まりを背景に、市場拡大を促進しています。

一方で、市場の成長を抑制する要因としては、林業機械の高い初期費用とライフサイクル全体での所有コスト、軟材商品価格の変動、高度な機械を操作できる熟練オペレーターの不足、およびテレメトリー対応機器におけるサイバーセキュリティの脆弱性が挙げられます。これらの課題は、市場参加者にとって重要な考慮事項となっています。

セグメント別の詳細な分析では、以下の点が注目されます。

* 機械タイプ別: ハーベスターは、機械化された伐採作業におけるカット・トゥ・レングス方式の広範な採用により、2024年の予測収益の34.2%を占め、主要な収益源となっています。

* 動力源別: バッテリー電動プラットフォームは、排出量の削減と燃料コストの安定化を求めるフリートのニーズに応え、年平均成長率10.6%で最も急速に成長しています。

* 自動化レベル別: 労働力不足の解消と安全性の向上に貢献するソリューションとして、完全自律型システムが年平均成長率9.4%で最も高い成長率を示しており、今後の導入拡大が期待されます。

* 地域別: アジア太平洋地域は、中国における急速な機械化と地域全体での植林地の拡大により、年平均成長率7.3%で最も強力な成長見通しを示しています。北米、ヨーロッパ、南米、中東、アフリカも市場の重要な地域セグメントであり、それぞれ独自の成長要因と課題を抱えています。

競争環境は適度に集中しており、Deere & Company、Komatsu Ltd.、Caterpillar Inc.、Tigercat International Inc.、Ponsse Plcが世界の収益の大部分を占める主要なプレーヤーです。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向に基づいて詳細にプロファイルされています。

本レポートは、市場の機会と将来の展望についても言及しており、技術革新と持続可能性への注力が高まる中で、林業機械市場のさらなる成長の可能性と方向性を示唆しています。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 新興経済国における機械化された伐採の急増

- 4.2.2 認証木材製品の世界的な需要の増加

- 4.2.3 政府による再植林奨励金と補助金

- 4.2.4 オフハイウェイ機械フリートの電化

- 4.2.5 労働力不足による自律型機械の導入

- 4.2.6 予知保全のためのデジタルツインの導入

-

4.3 市場の阻害要因

- 4.3.1 高い初期費用とライフサイクル所有コスト

- 4.3.2 軟材商品価格の変動

- 4.3.3 高度な機械の熟練オペレーター不足

- 4.3.4 テレメトリー対応機器におけるサイバーセキュリティのギャップ

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 代替品の脅威

- 4.6.4 新規参入の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 機械タイプ別

- 5.1.1 スキッダー

- 5.1.2 フォワーダー

- 5.1.3 フェラーバンチャー

- 5.1.4 ハーベスター

- 5.1.5 スイングマシン

- 5.1.6 ローダー

- 5.1.7 その他の機械タイプ

-

5.2 動力源別

- 5.2.1 ディーゼル

- 5.2.2 ハイブリッド

- 5.2.3 バッテリー電気

-

5.3 自動化レベル別

- 5.3.1 手動

- 5.3.2 半自律型

- 5.3.3 完全自律型

-

5.4 エンドユーザー別

- 5.4.1 契約伐採業者

- 5.4.2 森林所有グループ

- 5.4.3 パルプ・製紙会社

- 5.4.4 製材所

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 スウェーデン

- 5.5.2.3 フィンランド

- 5.5.2.4 英国

- 5.5.2.5 フランス

- 5.5.2.6 スペイン

- 5.5.2.7 ロシア

- 5.5.2.8 その他の欧州地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 その他の中東地域

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 エジプト

- 5.5.6.3 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ディア・アンド・カンパニー

- 6.4.2 株式会社小松製作所

- 6.4.3 キャタピラー社

- 6.4.4 タイガーキャット・インターナショナル社

- 6.4.5 ポンッセ社

- 6.4.6 ボルボ建設機械AB(ABボルボ)

- 6.4.7 株式会社日立建機(株式会社日立製作所)

- 6.4.8 株式会社クボタ

- 6.4.9 バーコ・ハイドロリクスLLC(ハイコ・カンパニーズ)

- 6.4.10 ロットネ・インダストリAB

- 6.4.11 川崎重工業株式会社

- 6.4.12 ドゥーサン・ボブキャット社(ドゥーサン・グループ)

- 6.4.13 LKTホールディング s. r. o.

- 6.4.14 ケスラ Oyj

- 6.4.15 ゼンネボーゲン・マシーネンファブリックGmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

林業機械とは、森林の育成、伐採、木材の搬出、加工といった林業の各工程において、作業の効率化、省力化、安全性向上を目的として用いられる様々な機械の総称でございます。これらの機械は、人力に頼っていた重労働を代替し、生産性の向上と作業環境の改善に大きく貢献しております。日本の林業は、地形が急峻で小規模な森林が多いという特性を持つため、その環境に適応した高性能かつコンパクトな機械の開発と導入が求められております。

林業機械の種類は多岐にわたります。まず、伐採・造材作業に用いられる機械として、ハーベスタが挙げられます。これは、立木を伐倒し、枝を払い、所定の長さに玉切りする一連の作業を一台で行うことができる多機能機械です。また、伐倒と集積を行うフェラーバンチャや、伐倒された木材の枝払いと玉切りを行うプロセッサもございます。次に、集材作業、すなわち伐採された木材を林道沿いや土場まで運搬する機械としては、玉切りされた木材を積載して運ぶフォワーダや、伐倒木や長尺材を牽引して集材するスキッダが代表的です。急傾斜地などでは、架線を用いて木材を運搬するタワーヤーダなどの架線集材システムも活用されております。

路網開設・整備に用いられる機械としては、林道や作業道の作設、地拵えを行う林業用バックホウが不可欠です。通常の建設機械とは異なり、林業用は不整地走行性や安定性、木材の掴み作業に適したアタッチメントを備えております。また、整地作業にはブルドーザも用いられます。植林・育林作業においては、苗木の植え付けを効率化する植栽機や、雑草や低木を除去する下刈り機、木の枝を剪定する枝打ち機などがございます。その他、未利用材をチップ化する木材破砕機や、木材の積み込み・積み下ろしに用いられるグラップルなども重要な林業機械でございます。

これらの林業機械は、林業の様々な用途で活用されております。伐採作業では、ハーベスタやフェラーバンチャが安全かつ迅速に木材を伐倒し、造材作業ではプロセッサが市場価値の高い寸法に加工します。集材作業では、フォワーダやスキッダが効率的に木材を搬出し、林道開設・整備では林業用バックホウが作業の基盤を築きます。植林・育林作業では、植栽機や下刈り機が森林の健全な成長を支え、木材加工の現場では木材破砕機がバイオマス燃料や製紙原料の生産に貢献しております。さらに、近年では台風や豪雨による倒木処理、土砂撤去といった災害復旧作業においても、林業機械が重要な役割を担っております。

林業機械の進化は、関連技術の発展と密接に関わっております。特に、ICT(情報通信技術)やIoT(モノのインターネット)の導入は目覚ましく、GPS/GNSSを活用した位置情報管理や作業経路の最適化、ドローンによる森林測量や生育状況のモニタリング、センサー技術による木材の寸法・品質測定や機械の稼働状況監視などが進んでおります。これらのデータは一元的に管理され、作業の効率分析や計画立案に活用されております。また、AI(人工知能)やロボティクス技術の応用も期待されており、自動運転や遠隔操作によるオペレーターの負担軽減、安全性向上、画像認識による木材の選別や病害虫の早期発見などが研究されております。環境技術としては、低燃費エンジンの開発や電動化、バイオ燃料対応など、環境負荷の低減を目指した取り組みが進められており、安全技術では衝突防止システムや転倒防止システム、オペレーターを保護する高強度キャビン(ROPS/FOPS)の採用が一般的でございます。

林業機械の市場背景は、国内外で異なる特徴を持っております。国内市場においては、林業従事者の高齢化と人手不足が深刻化しており、機械化による省力化・効率化のニーズが非常に高まっております。政府による国産材利用の推進や林業の成長産業化に向けた政策も、機械導入を後押ししております。また、林業機械の導入を支援する補助金制度も充実しており、これが市場の活性化に寄与しております。しかし、日本の林業は小規模で急傾斜地が多いという特性から、汎用性の高い大型機械だけでなく、日本の地形に適した小型で高性能な機械の開発が喫緊の課題となっております。国際市場では、北欧や北米といった大規模林業国での需要が大きく、効率性と生産性を追求した大型機械が主流でございます。新興国においても林業開発が進むにつれて需要が増加しており、環境規制の強化も、より環境性能の高い機械へのシフトを促しております。

今後の林業機械の展望としては、「スマート林業」の推進が最も重要なキーワードとなります。ICT、IoT、AIといった先端技術を最大限に活用し、データ駆動型の林業を実現することで、生産性の向上、コスト削減、そして持続可能な森林経営を目指します。具体的には、自動化・無人化技術の進化が期待されており、遠隔操作や自律走行が可能な機械の導入により、危険な作業からの解放や24時間稼働の可能性が広がります。また、電動化・環境対応はさらに加速し、バッテリー駆動や燃料電池など、環境負荷の低い次世代型機械の開発が進むでしょう。これにより、排ガスや騒音、振動の低減が実現され、作業環境の改善にも繋がります。多機能化・モジュール化も進み、一台で複数の作業をこなせる機械や、アタッチメントの交換によって汎用性を高めた機械が増えることで、初期投資の抑制や作業効率の向上が期待されます。これらの高度な機械を最大限に活用するためには、操作技術だけでなく、情報技術にも精通したオペレーターの育成が不可欠であり、人材育成も今後の重要な課題でございます。最終的には、生産から加工、流通までの一貫した情報管理によるサプライチェーン全体の最適化が、林業の持続的な発展を支える鍵となるでしょう。