腫瘍学臨床試験市場:規模・シェア分析、成長動向と予測(2025年~2030年)

腫瘍臨床試験市場レポートは、業界をフェーズ別(第I相、第II相、第III相、第IV相)、デザイン別(治療研究、観察研究)、癌種別(肺癌、乳癌など)、治療モダリティ別(免疫療法など)、および地域別(北米、欧州、アジア太平洋、中東アフリカ、南米)に分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

オンコロジー臨床試験市場は、世界の癌罹患率の着実な増加、個別化医療プロトコルの影響力拡大、そして革新的な治療法を迅速に承認しようとする規制当局の意欲を背景に、持続的な成長を遂げています。製薬・バイオテクノロジー企業は、研究開発予算の大部分をオンコロジー分野に割り当てており、多地域にわたる研究の需要が高まることで、アジア太平洋地域での治験施設の拡大が促進されています。同時に、テクノロジーを活用した患者マッチングやハイブリッドエビデンスプロトコルが、長年の被験者募集のボトルネックを緩和し、データ収集の負担を軽減しています。競争の激しさは中程度であり、上位9社のCROが総収益の約60%を占めていますが、小規模なプロバイダーも細胞・遺伝子治療や分散型治験の専門化を通じて差別化を図る余地があります。

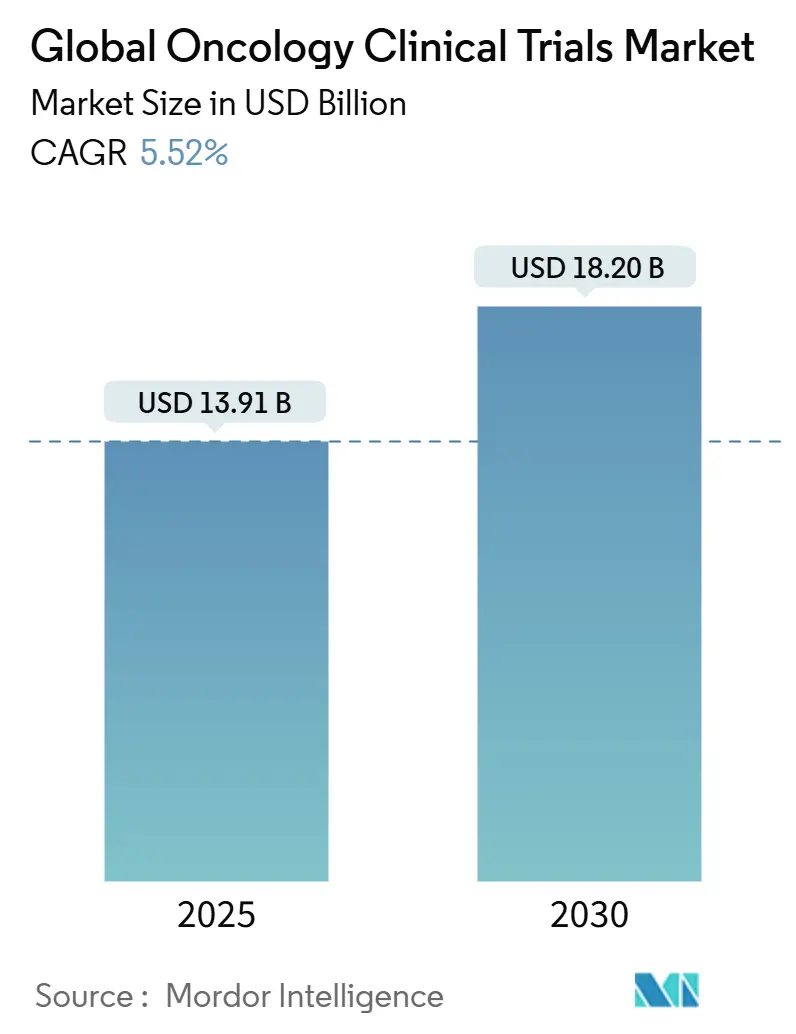

市場概要

本市場は、2025年には139.1億米ドルと評価され、2030年までに182.0億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.52%です。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長しています。市場の集中度は中程度です。主要なプレーヤーには、IQVIA、Parexel International、ICON plc、Syneos Health、Labcorp Drug Developmentなどが挙げられます。

主要なポイント

* フェーズ別: 2024年には第III相試験が市場シェアの39.45%を占め、第I相試験は2030年までに7.89%のCAGRで最も速く成長すると予測されています。

* デザイン別: 2024年には治療/介入試験が収益シェアの72.56%を占め、観察研究は2030年までに7.12%のCAGRで拡大する見込みです。

* 癌種別: 2024年には乳癌が市場規模の15.43%を占めましたが、前立腺癌の治験登録が8.34%のCAGRで最も速い成長を牽引しています。

* 治療モダリティ別: 2024年には免疫療法が34.11%の収益シェアでリードし、細胞・遺伝子治療は2030年までに8.10%のCAGRで加速すると予測されています。

* 地域別: 2024年には北米が世界の収益の46.56%を占め、アジア太平洋地域は2030年までに6.78%のCAGRで最も速く進展しています。

市場のトレンドと洞察(推進要因)

* 世界の癌罹患率と有病率の増加: 2050年までに癌患者数は年間3,500万人を超えると予測されており、オンコロジー臨床試験市場への持続的な需要を生み出しています。先進国の高齢化と新興市場におけるライフスタイルの変化が疫学を再形成し、バイオマーカーで定義された患者サブグループは、より的を絞った募集戦略を必要とする小規模なコホートに細分化されています。中国の治療歴のない大規模な患者集団は、国内外のスポンサーを惹きつけており、現地の規制環境の改善と臨床試験インフラの発展が、この傾向をさらに加速させています。

* 個別化医療と精密医療の台頭: 癌治療における個別化医療への移行は、特定の遺伝子変異やバイオマーカーを持つ患者を対象とした臨床試験の増加を促しています。これにより、より効果的で副作用の少ない治療法の開発が進められています。

* 技術の進歩とデジタル化: AI、機械学習、ビッグデータ分析などの技術が臨床試験の設計、患者募集、データ管理、結果分析を効率化しています。バーチャル臨床試験や分散型臨床試験(DCT)の導入も、患者のアクセスを向上させ、地理的な障壁を低減しています。

* 研究開発投資の増加: 製薬企業、バイオテクノロジー企業、政府機関からのオンコロジー分野への研究開発投資が継続的に増加しており、新しい治療法の発見と開発を推進しています。特に、希少癌や難治性癌に対するアンメットニーズが高い領域での投資が活発です。

市場のトレンドと洞察(課題)

* 臨床試験の複雑性とコストの増加: 癌治療の進歩に伴い、臨床試験の設計はより複雑になり、必要な患者数も増加する傾向にあります。これにより、試験の実施にかかる時間とコストが増大し、特に小規模なバイオテクノロジー企業にとっては大きな負担となっています。

* 患者募集と維持の困難さ: 特定のバイオマーカーを持つ患者や希少癌患者の募集は、地理的な分散や厳しい適格基準のために困難を伴います。また、試験期間中の患者の脱落も、試験の成功に影響を与える要因となります。

* 規制要件の厳格化と多様化: 各国・地域における臨床試験の規制要件は厳格化しており、特にグローバルな臨床試験を実施する際には、多様な規制環境への対応が求められます。これにより、承認プロセスが複雑化し、市場投入までの時間が長くなる可能性があります。

* 競争の激化: オンコロジー分野は研究開発が活発なため、多くの企業が新しい治療法の開発に参入しており、競争が激化しています。これにより、臨床試験の実施や患者募集において、差別化を図ることがより重要になっています。

このレポートは、オンコロジー臨床試験市場に関する詳細な分析を提供しています。

1. 市場の定義と範囲

本調査におけるオンコロジー臨床試験市場は、ヒトを対象とした治験薬または用途変更された抗がん治療薬を評価する、規制された第I相から第IV相までの試験に投入されるスポンサーの総支出と定義されています。この支出には、施設費用、CRO(医薬品開発業務受託機関)費用、患者関連費用、バイオマーカーおよび画像評価費用、規制当局への申請費用が含まれます。純粋なインシリコシミュレーション研究や長期的な市販後登録は、本調査の範囲外とされています。

2. 市場規模と成長予測

オンコロジー臨床試験市場は、2025年には139.1億米ドルに達し、2030年までには182.0億米ドルに成長すると予測されています。特にアジア太平洋地域は、中国とインドにおける規制の迅速化や、未治療患者集団へのアクセス可能性により、年平均成長率(CAGR)6.78%で最も急速な成長を遂げると見込まれています。また、早期段階のイノベーション、適応型プラットフォームプロトコル、細胞・遺伝子治療パイプラインの拡大により、第I相試験はCAGR 7.89%で増加しています。規制当局が安全性と有効性の判断においてリアルワールドデータを受け入れる傾向が強まっていることから、観察研究およびハイブリッドデザインの研究もCAGR 7.12%で拡大しています。治療法別では、CAR-T細胞療法や遺伝子編集プラットフォームのブレークスルーにより固形がんへの応用が広がり、細胞・遺伝子治療がCAGR 8.10%で最も高い成長率を示しています。

3. 市場の推進要因

市場の成長を牽引する主な要因としては、世界的ながん罹患率と有病率の上昇、製薬・バイオテクノロジー企業によるオンコロジーR&D支出の増加、ブレークスルー治療薬指定やPRIME制度などの迅速審査制度の導入が挙げられます。さらに、精密医療とバイオマーカー主導型治療の勢い、新興市場の二次病院における治験施設の拡大、ハイブリッドエビデンスプロトコルを形成するリアルワールドデータの統合も重要な推進力となっています。

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。厳格で複雑な被験者適格基準は、患者募集を遅らせる原因となっています。また、治験費用の高騰と運用上の負担、競合する研究の重複による患者プールの飽和、国境を越えたデータプライバシー法が多地域治験を複雑にしている点も課題です。特に、第III相試験の平均費用は3658万米ドルに達しており、厳格な適格基準と相まって、治験の期間と予算に大きな負担をかけています。

5. セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* フェーズ別: 第I相、第II相、第III相、第IV相

* デザイン別: 治療/介入研究、観察研究

* がん種別: 肺がん、乳がん、大腸がん、白血病、前立腺がん、その他のがん

* 治療法別: 免疫療法、標的療法、化学療法、細胞・遺伝子治療、その他の治療法

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米の各地域とその主要国

6. 調査方法と信頼性

本調査は、厳密な調査方法に基づいており、その信頼性が強調されています。一次調査では、北米、欧州、アジア太平洋地域の医療腫瘍医、CROの予算責任者、治験運営管理者、規制当局へのインタビューを通じて、スクリーニング失敗率、バイオマーカー検査費用、地域ごとの患者手当基準などの実世界データが収集されています。二次調査では、ClinicalTrials.gov、EU-CTRなどの治験登録データセット、各国の癌統計、FDAおよびEMAの迅速承認情報、業界団体の報告書、学術論文、企業財務データなどが活用されています。市場規模の算出と予測は、アクティブなプロトコル数、患者数、患者あたりの平均費用を掛け合わせるトップダウンモデルと、CROの料金体系や施設能力の監査によるボトムアップチェックを組み合わせることで行われています。

他の調査機関の数値が異なる理由として、コストの範囲、分散型治験の扱い、データ更新頻度、フェーズ構成の仮定の違いが挙げられます。本レポートは、支出構成要素の厳密な選択、リアルタイムのフェーズ構成追跡、および年次更新により、意思決定者が信頼できる透明性の高いベースラインを提供していると結論付けています。

7. 競争環境と将来の展望

レポートでは、市場の集中度、市場シェア分析、主要企業のプロファイル(IQVIA、Parexel International、ICON plc、Syneos Health、Labcorp Drug Development、Thermo Fisher Scientific (PPD)などのCRO、およびAstraZeneca PLC、Johnson & Johnson、F. Hoffmann-La Roche Ltd、Pfizer Inc.、Novartis AGなどの製薬企業)が詳細に分析されています。また、市場の機会と将来の展望についても言及されており、未開拓分野や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な癌の発生率と有病率の上昇

- 4.2.2 製薬・バイオテクノロジーにおける腫瘍学R&D支出の増加

- 4.2.3 迅速承認制度(画期的治療薬、プライムなど)

- 4.2.4 精密医療とバイオマーカー駆動型治療の勢い

- 4.2.5 新興市場の二次病院における治験施設の拡大

- 4.2.6 リアルワールドデータ統合によるハイブリッドエビデンスプロトコルの形成

-

4.3 市場の阻害要因

- 4.3.1 厳格で複雑な適格基準が募集を遅らせる

- 4.3.2 治験費用の高騰と運用負担

- 4.3.3 競合する研究の重複による患者プールの飽和

- 4.3.4 国境を越えたデータプライバシー法が多地域治験を複雑化

- 4.4 規制環境

-

4.5 ポーターのファイブフォース分析

- 4.5.1 買い手/?スポンサーの交渉力

- 4.5.2 CRO/?サイトサプライヤーの交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威(リアルワールドエビデンス、インシリコ)

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 フェーズ別

- 5.1.1 フェーズI

- 5.1.2 フェーズII

- 5.1.3 フェーズIII

- 5.1.4 フェーズIV

-

5.2 デザイン別

- 5.2.1 治療/介入研究

- 5.2.2 観察研究

-

5.3 癌の種類別

- 5.3.1 肺癌

- 5.3.2 乳癌

- 5.3.3 大腸癌

- 5.3.4 白血病

- 5.3.5 前立腺癌

- 5.3.6 その他の癌

-

5.4 治療法別

- 5.4.1 免疫療法

- 5.4.2 分子標的療法

- 5.4.3 化学療法

- 5.4.4 細胞・遺伝子治療

- 5.4.5 その他の治療法

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 IQVIA

- 6.3.2 Parexel International

- 6.3.3 ICON plc

- 6.3.4 Syneos Health

- 6.3.5 Labcorp Drug Development

- 6.3.6 Thermo Fisher Scientific (PPD)

- 6.3.7 Medpace Holdings

- 6.3.8 Charles River Laboratories

- 6.3.9 Wuxi Clinical CRO

- 6.3.10 AstraZeneca PLC

- 6.3.11 Johnson & Johnson

- 6.3.12 F. Hoffmann-La Roche Ltd

- 6.3.13 Pfizer Inc.

- 6.3.14 Novartis AG

- 6.3.15 Bristol Myers Squibb

- 6.3.16 Merck & Co., Inc.

- 6.3.17 AbbVie Inc.

- 6.3.18 Eli Lilly and Company

- 6.3.19 Takeda Pharmaceutical

- 6.3.20 BeiGene Ltd.

- 6.3.21 Clovis Oncology

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

腫瘍学臨床試験とは、がんの診断、治療、予防、または症状緩和を目的とした新しい薬剤、治療法、医療機器、あるいは診断法の安全性と有効性を評価するために、ヒトを対象として実施される厳格な科学的・倫理的研究の総称です。これらの試験は、患者さんの同意を得て、厳密なプロトコルに基づいて計画・実施され、最終的にはがん患者さんの予後改善と生活の質の向上に貢献することを目指しています。

腫瘍学臨床試験には、その目的と段階に応じていくつかの種類があります。まず、新しい治療法の安全性を確認し、適切な投与量や副作用を評価する少数の患者さんを対象とした「フェーズI試験」があります。次に、より多くの患者さんを対象に、治療法の有効性、例えばがんの縮小効果などを評価し、安全性も引き続き確認する「フェーズII試験」が実施されます。そして、最も重要な段階である「フェーズIII試験」では、標準治療と比較して新しい治療法の有効性と安全性を大規模な患者さんで検証し、医薬品や治療法の承認の可否を決定する重要なデータを提供します。承認・市販後には、長期的な安全性や有効性、稀な副作用、特定の患者集団における効果などを評価する「フェーズIV試験」が行われます。これら以外にも、がんの予防を目的とした予防試験、早期発見のための診断試験、治療に伴う症状を緩和する支持療法試験、患者さんの生活の質(QOL)改善を目的とした試験など、多岐にわたる目的で実施されています。

これらの試験の主な用途・目的は、新しい抗がん剤、分子標的薬、免疫チェックポイント阻害薬、細胞療法、遺伝子治療といった革新的な治療法の開発にあります。また、既存薬の新しい適応症の発見や、投与方法・併用療法の最適化、がんの早期発見を可能にする診断技術の評価も重要な目的です。さらに、がん治療に伴う副作用の軽減や、患者さんの生活の質を向上させる支持療法の開発、個別化医療の実現に向けたバイオマーカーの探索と検証も行われます。これらの活動を通じて、より安全で効果的な治療選択肢を患者さんに提供し、がん克服に貢献することが最終的な目標です。

腫瘍学臨床試験の実施には、様々な先進技術が活用されています。例えば、患者のがん組織や血液から遺伝子変異やタンパク質の発現パターンを解析する「ゲノミクス」や「プロテオミクス」は、治療効果予測や個別化医療の実現に不可欠です。これらの大量のデータを解析し、新たな知見を発見するためには「バイオインフォマティクス」が用いられます。また、「AI(人工知能)」や「機械学習」は、臨床試験の計画、適切な患者さんの選択、データ解析、新薬候補の探索、画像診断支援など、多岐にわたるプロセスで利用され、効率化と精度向上に大きく貢献しています。がんの診断、病期分類、治療効果判定には、CT、MRI、PETなどの高度な「画像診断技術」が不可欠です。データの収集と管理においては、効率的かつ正確な「電子データ収集(EDC)システム」が広く利用されており、患者さんが直接、症状や生活の質に関するデータを電子的に報告する「電子患者報告アウトカム(ePRO)」も普及しています。さらに、患者さんの生体情報をリアルタイムでモニタリングする「ウェアラブルデバイス」や「IoT技術」も、安全性や有効性の評価に役立てられています。

腫瘍学臨床試験の市場背景を見ると、がん患者数の増加、高齢化社会の進展、そして未だ満たされない医療ニーズの存在により、この市場は世界的に拡大を続けています。特に、分子標的薬、免疫療法、細胞・遺伝子治療といった革新的な治療法の開発競争が激化しており、製薬企業やバイオテクノロジー企業からの研究開発投資が非常に活発です。各国の規制当局も、画期的な治療法に対しては迅速承認制度などを設けて開発を後押ししています。しかしながら、臨床試験のコスト高騰、期間の長期化、患者募集の困難さ、そして成功率の低さといった課題も依然として存在します。地理的には、アジア地域、特に中国や日本は、大規模な患者プールと優れた医療インフラを持つため、臨床試験の実施拠点としての重要性が増しています。

将来の展望としては、腫瘍学臨床試験はさらなる進化を遂げると予想されます。まず、「個別化医療」や「精密医療」がさらに深化し、ゲノム情報に基づき患者一人ひとりに最適な治療法を選択するアプローチが主流となるでしょう。これには、バイオマーカーのさらなる探索と活用が鍵となります。次に、電子カルテやレセプトデータなど、日常診療から得られる大規模なデータを臨床試験や市販後調査に活用する「リアルワールドエビデンス(RWE)」の重要性が増し、より実態に近い情報を得る試みが加速します。また、遠隔医療技術やウェアラブルデバイスを活用し、患者さんが自宅などから試験に参加できる「分散型臨床試験(DCT)」の普及が進み、患者さんの負担軽減と参加促進が期待されます。AIや機械学習は、臨床試験の全プロセスにおいてさらに深く統合され、効率性、精度、成功率の向上が見込まれます。さらに、mRNAワクチン技術を応用した治療薬、オンコリティックウイルス、CAR-T細胞療法などの「新規モダリティ」の開発が進化し、新たな治療選択肢を提供することでしょう。グローバルな視点でのデータ収集と承認申請を目指し、多国間での「国際共同治験」も一層増加すると考えられます。これらの進展により、がん治療はより個別化され、効果的かつ安全なものへと変革していくことが期待されます。