ダークファイバー市場 規模・シェア分析:成長動向と将来予測 (2025年~2030年)

ダークファイバー市場レポートは、ファイバータイプ(シングルモードファイバー、マルチモードファイバー)、ネットワークタイプ(長距離、メトロ、海底)、エンドユーザー産業(政府・防衛、銀行・金融サービス・保険、教育、製造業、エネルギー・公益事業、その他)、アプリケーション(エンタープライズネットワーキング、産業オートメーション、その他)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ダークファイバー市場規模、シェア、成長トレンドレポート(2025年~2030年)の概要

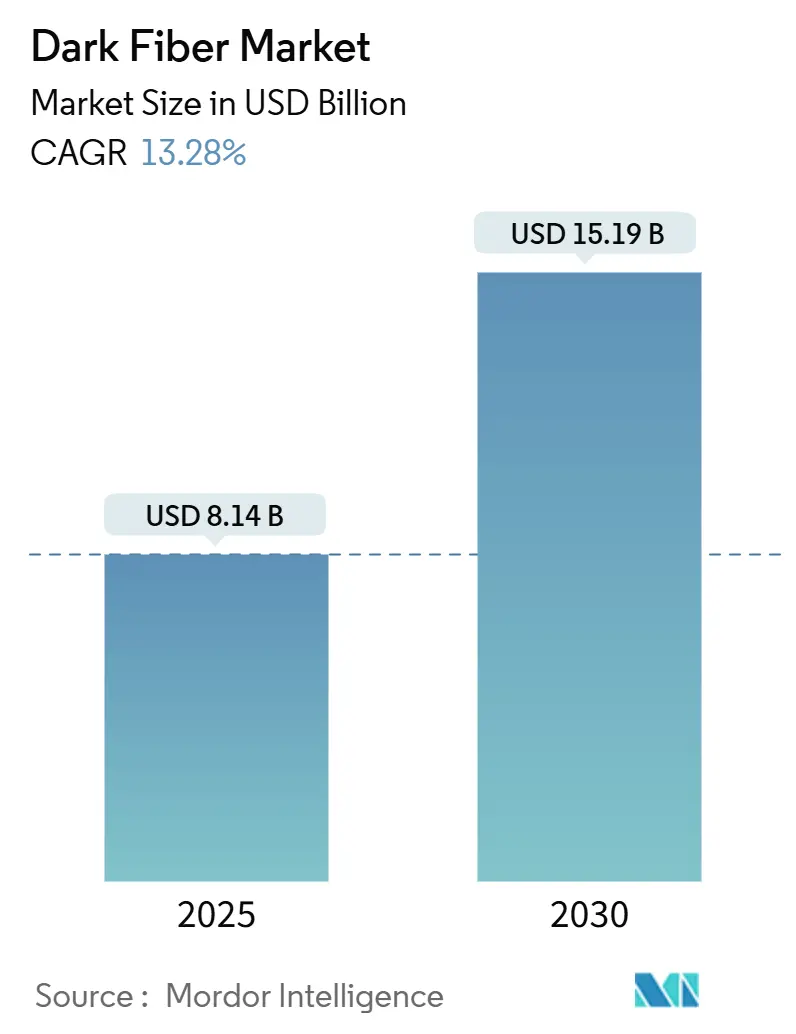

ダークファイバー市場は、2025年に81.4億米ドル、2030年には151.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は13.28%を記録する見込みです。この成長は、人工知能(AI)ワークロード、エッジコンピューティングの展開、高密度5Gバックホールによる帯域幅需要の爆発的な増加に牽引されています。市場は、リースされた「点灯済み」サービスから、自社所有のインフラモデルへと移行しており、ハイパースケールデータセンター事業者は、ファイバールートの直接管理を重視しています。これにより、歴史的に容量を収益化してきた既存の通信事業者は圧力を受けています。

マイクロトレンチングや空中敷設といった新たな展開技術は、都市部の通行権の制約を克服するのに役立っていますが、特殊ファイバーの不足が複雑さを増しています。地理的な成長はアジア太平洋地域にシフトしており、ここでは国家主権クラウドの義務化や全国的な農村ブロードバンドプログラムが建設を加速させています。長距離(ロングホール)の拡張は地域間のトラフィックフローに不可欠ですが、コンテンツプロバイダーが海洋を横断する多様な経路を確保しようと競う中で、海底ルートの勢いが増しています。

主要な調査結果

* ファイバータイプ別: シングルモードファイバーが2024年に71.83%の収益シェアを占め、市場をリードしました。マルチモードファイバーは2030年までに13.81%のCAGRで成長すると予測されています。

* ネットワークタイプ別: ロングホールインフラが2024年のダークファイバー市場シェアの52.38%を占めました。海底展開は2030年までに13.94%のCAGRで拡大すると予測されています。

* エンドユーザー産業別: 通信事業者およびインターネットサービスプロバイダーが2024年の収益の47.89%を占めましたが、データセンターおよびクラウドプロバイダーは予測期間中に15.89%のCAGRで成長しています。

* アプリケーション別: データ伝送および電気通信が2024年のダークファイバー市場規模の53.16%を占め、産業オートメーションは2030年までに14.19%のCAGRで成長すると予測されています。

* 地域別: 北米が2024年の収益の39.83%を占めましたが、アジア太平洋地域は2030年までに14.21%のCAGRで最も速い拡大を示しています。

市場の成長要因

市場の成長を牽引する主な要因とそのCAGRへの影響は以下の通りです。

* クラウドおよびコンテンツプロバイダーからの帯域幅需要の増加(+3.2%): クラウドハイパースケーラーは、ファイバーのリースよりも所有が安価になる利用閾値を超え、複数国にわたるルート買収を進めています。コンテンツ配信ネットワークは、都市部で10ミリ秒未満の低遅延を要求しており、高密度リングトポロジーの導入を促しています。

* 高密度ファイバーバックホールを必要とする5Gネットワークの採用拡大(+2.8%): 各5Gセルサイトは4Gの10倍にあたる10~25Gbpsのスループットを要求します。欧州連合のギガビットインフラ法も同様の建設を加速させています。

* データセンター相互接続の展開増加(+2.5%): 分散型クラウドアーキテクチャがエッジとコア施設を接続するにつれて、相互接続トラフィックが大幅に増加しています。金融やゲームにおける超低遅延要件が、ストランド所有戦略を強化しています。

* 通信事業者の銅線からファイバーインフラへの移行(+2.1%): 銅線の維持費用の上昇により、通信事業者はレガシーなループを廃止し、ファイバーへの移行を進めています。新興市場における規制による速度義務化もこの動きを加速させています。

* 地方建設を加速する自治体オープンアクセスダークファイバーイニシアチブ(+1.4%): 北米や欧州を中心に、自治体によるオープンアクセスファイバーの取り組みが、地方での建設を促進しています。

* 陸上着陸ダークファイバーを可能にする海底ケーブル分岐ユニットの急増(+1.3%): 世界の沿岸地域や島嶼国で、海底ケーブルの分岐ユニットが、陸上へのダークファイバー接続を可能にしています。

市場の抑制要因

市場の成長を抑制する主な要因とそのCAGRへの影響は以下の通りです。

* ファイバー敷設のための高い初期設備投資(-2.1%): 建設費用はルートマイルあたり15,000~50,000米ドルに達し、設備および人件費の28%上昇によりさらに高騰しています。高い初期投資は新規参入を阻害し、統合を促す可能性があります。

* 複雑な通行権および許認可手続き(-1.8%): 主要都市では、交通機関や環境機関からの二重の規制により、許認可取得に12~24ヶ月かかることがあります。海底ケーブルの着陸許可は36ヶ月を超えることもあり、コスト増と収益化の遅延につながっています。

* ティア1都市圏におけるファイバールートの飽和(-1.2%): 主要な都市圏では、ファイバールートの飽和が進んでおり、新たな敷設が困難になっています。

* 特殊ファイバーおよびダクト材料のサプライチェーンの混乱(-0.9%): 製造拠点の集中により、特殊ファイバーやダクト材料のサプライチェーンの混乱が市場に影響を与えています。

セグメント分析

* ファイバータイプ別:

* シングルモードファイバー: 2024年の収益の71.83%を占め、長距離建設の基盤であり続けています。数キロメートルにわたる信号損失が最小限であるため、ダークファイバー市場シェアのリーダーシップを維持しています。テラビット級の波長分割多重(WDM)技術により、バックボーン、メトロ、海底プロジェクトにおいて、容量を拡張する余地を提供します。

* マルチモードファイバー: 300メートル未満の到達距離に限定されるものの、データセンターや工場環境で13.81%のCAGRで加速しています。より広いコアは設置を簡素化し、トランシーバーコストを削減します。

* ネットワークタイプ別:

* ロングホールインフラ: 2024年の収益の52.38%を占め、ハイパースケールデータセンターと国のトラフィックハブを結ぶ上で極めて重要な役割を担っています。

* 海底システム: 世界のコンテンツプロバイダーが地政学的リスクを分散し、半球間の遅延を削減するために新しいケーブルに共同出資しているため、13.94%のCAGRで最も速い成長を遂げると予測されています。

* エンドユーザー産業別:

* 通信事業者およびインターネットサービスプロバイダー: 2024年の支出の47.89%を占めましたが、ハイパースケールデータセンターおよびクラウド事業者は、リースされた波長を完全な資産管理に切り替えることで、15.89%のCAGRで規模を拡大しています。

* 政府および防衛機関、金融機関も同様に、安全な容量確保や低遅延を追求しています。ヘルスケアや教育などの小規模な垂直市場は、マネージドダークソリューションを利用し、ファイバー所有の技術的障壁を下げています。

* アプリケーション別:

* データ伝送および電気通信: 2024年の収益の53.16%を維持し、インターネットバックボーン、企業WAN、卸売トランジット需要に対応し、従来のキャリアワークロードにおけるダークファイバー市場シェアの基盤を支えています。

* 産業オートメーション: 機械視覚、予知保全、自律走行車に依存する工場が改修されるにつれて、14.19%のCAGRで進展しています。工場オペレーターは、マイクロ秒単位の予算内で大量のセンサーデータを転送するために、リングトポロジーのダークファイバーを展開し、電磁干渉のリスクなしにインダストリー4.0の目標をサポートしています。

地域分析

* 北米: 2024年の支出の39.83%を占め、バージニア、オハイオ、テキサスなどのハイパースケールデータセンタークラスターや、自治体によるオープンアクセス建設の波に牽引されています。都市部の混雑という課題は、許認可プロセスの合理化により緩和されています。

* 欧州: ギガビットインフラ法により成長を支えられており、2027年までに建物がファイバー対応になることを義務付けています。国境を越えた接続性は、新しい陸上回廊や海底ケーブルの投資を刺激しています。

* アジア太平洋: 中国の430億米ドルの農村ファイバー補助金とインドの87億米ドルの近代化プログラムにより、14.21%のCAGRで最も速い成長を遂げています。東南アジア諸国は主権クラウドプロジェクトを推進し、日本と韓国はエッジコンピューティングの普及に対応するため、メトロダクトをアップグレードしています。

* 中東およびアフリカ、南米でもブロードバンド計画が進められていますが、資金調達やマクロ経済の変動が課題となる場合があります。

競争環境

ダークファイバー市場は、広範な地域の通行権に関する専門知識と規模が経済的優位性をもたらすため、適度に細分化された状態が続いています。Zayo GroupやCrown Castleが買収と有機的な建設を通じて拡大する一方で、地域の専門事業者や自治体ネットワークが既存事業者に挑戦しています。競争はティア1都市圏で激化しており、代替プロバイダーがより多くのコア数を持つケーブルで従来の通行権をオーバービルドしています。

戦略的なテーマとしては、垂直統合が強調されており、主要企業は建設部門を内製化し、ソフトウェア定義ネットワーク(SDN)コントローラーを展開してオンデマンドで波長を割り当て、リアルタイムのファイバー健全性センサーを組み込んでいます。光センシングにおける特許活動は前年比34%増加しており、予測分析による運用コスト削減への業界の注力が示されています。プライベートエクイティは、予測可能な複数年間の不可侵使用権(IRU)と低いチャーン率に魅力を感じ、引き続き活発です。

主要企業: Zayo Group Holdings Inc.、Crown Castle Fiber LLC、Colt Technology Services Group Limited、euNetworks Group Limited、FirstLight Fiber Inc.などが挙げられます。

最近の業界動向

* 2025年10月: EquinixはeuNetworksを34億米ドルで買収し、西ヨーロッパ全域で14,000ルートマイルのメトロおよびロングホールダークファイバーを獲得しました。

* 2025年8月: Lumen TechnologiesはQuantum Fiber Darkを立ち上げ、中西部全域で5,500の新しいロングホールルートマイルを追加し、ハイパースケールクラウド顧客に20年間のIRU契約で400G対応ストランドを提供しました。

* 2025年6月: GoogleとMetaは、Echo-2海底ケーブルの建設に16億米ドルを投じることを約束しました。これは、カリフォルニア、グアム、シンガポール、インドネシア間で180Tbpsを提供する48ファイバーペアシステムです。

* 2025年3月: Crown Castleは、18億米ドルのファイバー建設のフェーズ1を完了し、計画された25,000ルートマイルのうち12,000ルートマイルを稼働させ、米国の32市場でスモールセル5Gバックホールにサービスを提供しました。

このレポートは、グローバルダークファイバー市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長要因、阻害要因、競争環境、将来の展望までを網羅しています。

エグゼクティブサマリーでは、ダークファイバー市場が2025年には81.4億米ドルの規模に達し、2030年までには年平均成長率(CAGR)13.28%で成長し、151.9億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、クラウドおよびコンテンツプロバイダーからの帯域幅需要の増大が挙げられます。また、高密度なファイバーバックホールを必要とする5Gネットワークの導入拡大、データセンター相互接続(DCI)の展開増加も重要な推進力となっています。さらに、通信事業者が銅線インフラから光ファイバーインフラへの移行を進めていること、地方自治体によるオープンアクセスダークファイバーの取り組みが地域での構築を加速させていること、そして陸上へのダークファイバー接続を可能にする海底ケーブル分岐ユニットの急増も市場拡大に寄与しています。

一方で、市場の成長を阻害する要因も存在します。光ファイバー敷設にかかる高い初期設備投資、複雑な用地取得や許認可手続き、主要都市圏におけるファイバールートの飽和、特殊ファイバーやダクト材料のサプライチェーンの混乱などが挙げられます。

レポートでは、業界のバリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)、およびマクロ経済要因の影響についても詳細に分析しています。

市場規模と成長予測は、ファイバータイプ別(シングルモードファイバー、マルチモードファイバー)、ネットワークタイプ別(長距離、メトロ、海底)、エンドユーザー産業別(通信・インターネットサービスプロバイダー、データセンター・クラウドプロバイダー、政府・防衛、銀行・金融サービス・保険、ヘルスケア、教育、製造、エネルギー・公益事業)、およびアプリケーション別(データ伝送・電気通信、エンタープライズネットワーキング、産業オートメーション、軍事・防衛通信)に細分化されています。

地理的分析では、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、ロシア、その他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(中東、アフリカ)の各地域における市場動向が評価されています。特に、アジア太平洋地域は2030年まで14.21%のCAGRで最も急速に成長する地域と予測されています。また、ネットワークタイプ別では、大洋横断データトラフィックの急増に伴い、海底ケーブルシステムが13.94%のCAGRで最も強い勢いを示しています。

レポートで回答されている主要な質問によると、ハイパースケールデータセンターがダークファイバーをリースではなく購入する理由は、利用率が約40%を超えると、長期的なコスト削減、より厳密なパフォーマンス制御、およびセキュリティの向上が実現できるためです。新規ダークファイバー構築の主な障害は、高い初期建設費用と、用地取得の許認可に要する長い期間であると指摘されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析、およびZayo Group Holdings Inc.、Crown Castle Fiber LLC、Colt Technology Services Group Limitedなど、主要企業のプロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

最後に、市場の機会と将来の展望では、未開拓の分野や満たされていないニーズの評価が行われており、今後の市場拡大の可能性が示唆されています。

このレポートは、ダークファイバー市場の包括的な理解を提供し、関係者が戦略的な意思決定を行う上で貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 クラウドおよびコンテンツプロバイダーからの帯域幅需要の増加

- 4.2.2 高密度ファイバーバックホールを必要とする5Gネットワークの採用増加

- 4.2.3 データセンター相互接続の導入増加

- 4.2.4 通信事業者の銅線からファイバーインフラへの移行

- 4.2.5 地方の構築を加速する自治体によるオープンアクセスダークファイバーイニシアチブ

- 4.2.6 陸上着陸ダークファイバーを可能にする海底ケーブル分岐ユニットの急増

-

4.3 市場の阻害要因

- 4.3.1 ファイバー敷設のための高額な初期設備投資

- 4.3.2 複雑な通行権と許認可手続き

- 4.3.3 ティア1都市回廊におけるファイバールートの飽和

- 4.3.4 特殊ファイバーおよびダクト材料のサプライチェーンの混乱

- 4.4 業界バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

-

5.1 ファイバータイプ別

- 5.1.1 シングルモードファイバー

- 5.1.2 マルチモードファイバー

-

5.2 ネットワークタイプ別

- 5.2.1 長距離

- 5.2.2 メトロ

- 5.2.3 海底

-

5.3 エンドユーザー産業別

- 5.3.1 通信およびインターネットサービスプロバイダー

- 5.3.2 データセンターおよびクラウドプロバイダー

- 5.3.3 政府および防衛

- 5.3.4 銀行、金融サービス、保険

- 5.3.5 ヘルスケア

- 5.3.6 教育

- 5.3.7 製造業

- 5.3.8 エネルギーおよび公益事業

-

5.4 アプリケーション別

- 5.4.1 データ伝送および電気通信

- 5.4.2 エンタープライズネットワーキング

- 5.4.3 産業オートメーション

- 5.4.4 軍事および防衛通信

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Zayo Group Holdings Inc.

- 6.4.2 Crown Castle Fiber LLC

- 6.4.3 Colt Technology Services Group Limited

- 6.4.4 euNetworks Group Limited

- 6.4.5 FirstLight Fiber Inc.

- 6.4.6 GTT Communications Inc.

- 6.4.7 Consolidated Communications Holdings Inc.

- 6.4.8 Uniti Group Inc.

- 6.4.9 FiberLight LLC

- 6.4.10 EXA Infrastructure Topco Limited

- 6.4.11 Segra Communications LLC

- 6.4.12 Neos Networks Limited

- 6.4.13 Hudson Fiber Network Inc.

- 6.4.14 Arelion AB

- 6.4.15 Tampnet AS

- 6.4.16 RETN Limited

- 6.4.17 Aqua Comms DAC

- 6.4.18 Metro Optic Inc.

- 6.4.19 Dark Fibre Africa (Pty) Ltd.

- 6.4.20 GlobalConnect A/S

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ダークファイバーとは、光ファイバーケーブルが物理的に敷設されているものの、まだ光信号が送られておらず、通信サービスプロバイダーなどによって「点灯」されていない状態のファイバーを指します。「ダーク」という言葉は、光が通っていない、つまり利用されていない状態を表しています。これは、道路や鉄道の線路が敷設されているものの、まだ車両が運行されていない状態に例えることができます。ダークファイバーは、単なる物理的なインフラであり、その上にどのような通信サービスを構築するかは、利用者が自由に選択できる点が最大の特徴でございます。

ダークファイバーには、その敷設場所や利用形態によっていくつかの種類がございます。まず、都市圏内で利用される「メトロダークファイバー」は、データセンター間の接続、企業の本社と支社間の接続、あるいは都市内の主要拠点間を結ぶネットワークなどに用いられます。次に、都市間や国間といった広範囲を結ぶ「長距離ダークファイバー」は、通信事業者のバックボーンネットワークや、大規模なコンテンツプロバイダーの基幹インフラとして利用されることが多くございます。さらに、顧客宅へのラストマイル接続として提供される「アクセスダークファイバー」も存在し、これは特に、特定の企業や自治体が自前のネットワークを構築する際に活用されることがございます。これらのファイバーは、通信事業者、インフラ専門事業者、あるいは自治体など、様々な主体によって所有・提供されております。

ダークファイバーの用途は多岐にわたります。最も一般的な利用者は、通信事業者(ISPやキャリア)で、自社のネットワーク容量を拡張したり、トラフィックの急増に対応したりするために、他社からダークファイバーを借り受けて利用します。これにより、自社で新たなファイバーを敷設するよりも迅速かつコスト効率良くネットワークを強化できる場合がございます。また、データセンター事業者は、複数のデータセンター間を高速かつ大容量で接続し、災害対策や冗長化、データレプリケーションなどを実現するためにダークファイバーを積極的に活用しております。大企業や金融機関も、自社専用のセキュアで低遅延なネットワークを構築し、機密性の高いデータ通信やリアルタイム取引を行うためにダークファイバーを選択することがございます。さらに、動画配信サービスなどのコンテンツプロバイダーは、膨大なコンテンツを効率的に配信するための基盤として、研究機関や大学は、大規模なデータ転送やグリッドコンピューティングのために利用しております。近年では、5GやIoTの普及に伴い、多数の基地局やエッジコンピューティング拠点間の接続インフラとしても、その重要性が増しております。

ダークファイバーの利用を支え、その価値を最大化する関連技術も多数存在します。最も重要なものの一つが「DWDM(Dense Wavelength Division Multiplexing:高密度波長分割多重)」技術です。これは、一本の光ファイバー上で異なる波長の光信号を複数同時に伝送することで、あたかも複数の独立したファイバーがあるかのように利用できる技術です。ダークファイバーとDWDMを組み合わせることで、利用者は自らのニーズに合わせて通信容量を柔軟に増減させることが可能になります。また、光信号の送受信を行う「光トランシーバー」や、長距離伝送における信号減衰を補償する「光アンプ」も不可欠な要素です。近年では、「SDN(Software-Defined Networking)」や「NFV(Network Functions Virtualization)」といった技術も、ダークファイバー上で構築されるネットワークの柔軟な制御や運用効率の向上に貢献しております。

現在の市場背景を見ると、ダークファイバーの需要は高まる一方です。その主な要因は、クラウドサービスの普及、高精細動画配信、IoTデバイスの増加、AI技術の進化などによるデータトラフィックの爆発的な増加にあります。既存のネットワークインフラだけでは、この増大する帯域需要に対応しきれないケースが増えており、ダークファイバーがその解決策の一つとして注目されています。また、5Gネットワークの本格展開に伴い、多数の5G基地局を接続するためのバックホール回線の需要が飛躍的に増大しており、ダークファイバーがその基盤として不可欠となっております。金融取引や自動運転、遠隔医療といった分野では、極めて低い遅延と高い信頼性が求められるため、自社で機器を制御できるダークファイバーの優位性が際立っています。さらに、自社でファイバーを敷設するよりも、既存のダークファイバーを借り受ける方が初期投資を抑えられ、かつ迅速にネットワークを構築できるという経済的なメリットも、多くの事業者にとって魅力的な要素でございます。

将来の展望として、ダークファイバーの重要性は今後も増していくと考えられます。データトラフィックの増加は止まることなく、特にエッジコンピューティングの進展により、データ処理がユーザーに近い場所で行われるようになるため、エッジデータセンター間やエッジ拠点と中央データセンターを結ぶ高速・大容量のダークファイバー接続が不可欠となるでしょう。また、量子インターネットのような次世代通信技術や、宇宙通信の地上局接続など、新たな利用形態が生まれる可能性もございます。物理的なファイバーインフラとしてのダークファイバーは、その上にどのような技術が発展しても、基盤として常に価値を持ち続けるでしょう。インフラのオープン化が進むことで、より多様な事業者がダークファイバーを利用しやすくなり、新たなサービスやイノベーションが生まれる土壌が形成されることも期待されます。光伝送技術のさらなる革新により、一本のファイバーで伝送できる容量や距離が向上し、ダークファイバーの利用価値は一層高まっていくことと存じます。