ペットフード市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

ペットフード市場レポートは、ペットフード製品(食品、ニュートラシューティカルズ/サプリメント、おやつ、療法食)、ペット(猫、犬、その他のペット)、流通チャネル(コンビニエンスストア、オンライン、専門店、スーパーマーケット/ハイパーマーケット、その他のチャネル)、および地域(アフリカ、アジア太平洋、ヨーロッパ、北米、南米)別にセグメント化されています。市場予測は金額(米ドル)と数量(メートルトン)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

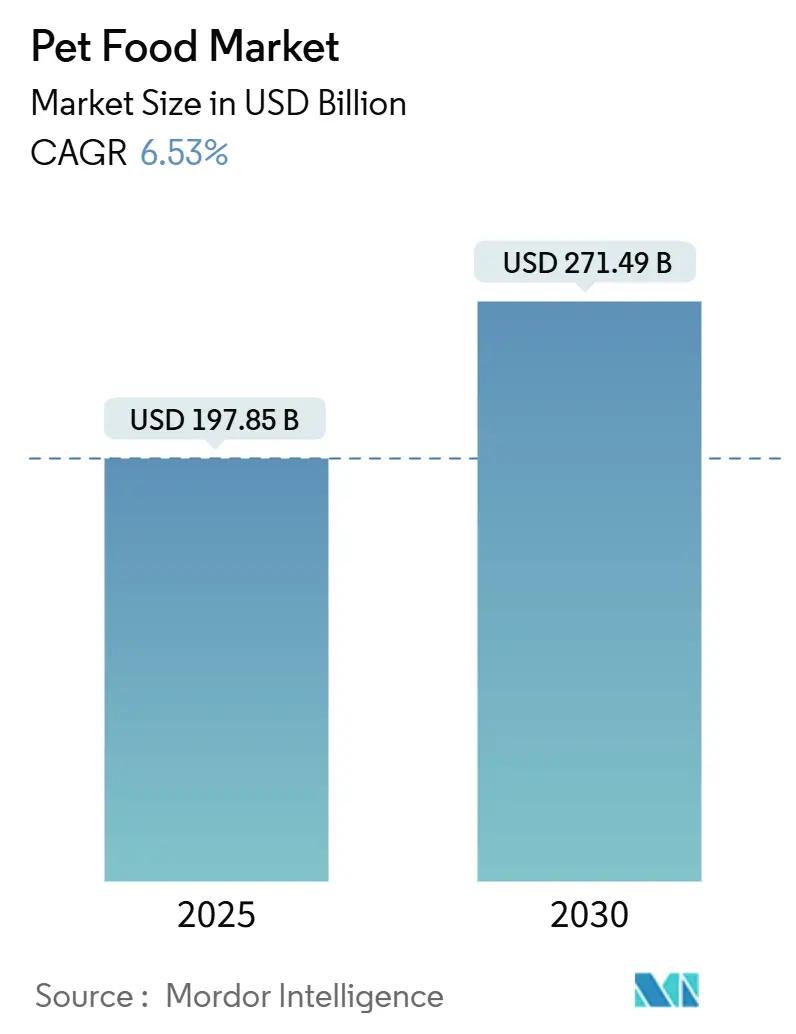

ペットフード市場は、ペットの人間化、プレミアム食の採用、そして持続的な支出意欲に支えられ、堅調な成長を続けています。2025年には1,978.5億米ドルに達し、2030年には2,714.9億米ドルに成長し、予測期間中(2025年~2030年)の年平均成長率(CAGR)は6.53%と見込まれています。この市場は、北米が最大の市場であり、アフリカが最も急速に成長する地域となるでしょう。市場の集中度は低く、上位5社(マース・インコーポレイテッド、ネスレ(ピュリナ)、ADM、コルゲート・パーモリーブ・カンパニー(ヒルズ・ペット・ニュートリション)、J.M.スマッカー・カンパニー)が2024年時点で市場シェアの29.8%を占めています。

主要な市場トレンドと推進要因

1. ペットの人間化と食事のプレミアム化の台頭:

飼い主がペットを家族の一員と見なす傾向が強まり、人間と同等の品質の栄養と専門的なケアを求める声が高まっています。米国では猫の59%、犬の56%が過体重または肥満であると報告されており、体重管理や治療食への需要を促進しています。プロバイオティクスや藻類由来のオメガ3などの機能性添加物が標準となり、予防的健康への関心が高まっています。ブランドは供給源の開示やカスタマイズポータルを通じて差別化を図り、消化器系や腎臓の健康に良いとされる高水分含有量のウェットフードが人気を集めています。このトレンドは、北米とヨーロッパを中心に世界的に市場成長に長期的なプラス影響(CAGR +1.2%)を与えています。

2. 新興国におけるEコマースの浸透:

オンラインチャネルは、ブラジル、メキシコ、インドネシアなどの二次・三次都市への直接配送を可能にすることで、地理的な障壁を取り除き、市場を拡大しています。モバイル決済やソーシャルコマースとの連携が初回購入を促進し、定期購入割引がリピート注文を確保しています。DTC(Direct-to-Consumer)スタートアップはAIを活用した嗜好性診断を通じて顧客をセグメント化し、コアなキブル(ドライフード)と合わせてサプリメントの販売も行っています。コールドチェーンによるマイクロフルフィルメントは、ウェットフードや生鮮・生食フードのラストマイル配送における品質維持に貢献しています。この動きはアジア太平洋地域を中心に、ラテンアメリカやアフリカにも波及し、中期的に市場成長にプラス影響(CAGR +0.9%)を与えています。

3. 機能性成分と栄養補助食品ブレンドの革新:

ADMがペットフード向け植物性タンパク質分離物を発売し、IFFがペット特化型プロバイオティクス株を拡大するなど、持続可能なタンパク質源や消化器系の健康への関心が高まっています。藻類由来のDHAは、魚油の不足を補う再生可能なオメガ3源として注目されています。人間栄養学からのクロスオーバー研究により、ターメリック、グルコサミン、コラーゲンなどが関節や認知機能の健康ソリューションとして導入されています。規制当局による成分定義の更新は、製品の市場投入期間を短縮しています。この革新は、先進国での早期採用が進み、世界的に中期的な市場成長にプラス影響(CAGR +0.8%)を与えています。

4. 若年層のペット飼育率の高さ:

都市部のミレニアル世代やZ世代は、以前の世代よりも30歳時点でのペット飼育率が高く、子育てを遅らせることでペットへの可処分所得が増加しています。彼らはエコ認証されたタンパク質やリサイクル可能なパッケージを求め、環境への影響報告が遅れているブランドには厳しい目を向けます。TikTokの獣医や保護施設からのライブストリームを通じたコミュニティエンゲージメントは、早期のブランドロイヤルティを育んでいます。この傾向は、都市部を中心に世界的に長期的な市場成長にプラス影響(CAGR +0.7%)を与えています。

市場の抑制要因

1. 肉類・穀物価格の変動によるメーカー利益の圧迫:

干ばつや疾病の発生により、牛肉や鶏肉のスポット価格が2024年を通じて変動しました。トウモロコシや大豆の価格高騰は、12ヶ月以内に3回の消費者価格引き上げを余儀なくさせ、価格に敏感な経済圏では低価格ブランドへの移行リスクを高めています。中小メーカーはキャッシュフローの圧迫に直面し、合併や撤退を促しています。メーカーは、価格変動を緩和するために、多タンパク質レシピ、タピオカ、豆類、昆虫ミールなどに転換しています。この要因は、世界的に、特に価格に敏感な新興市場において、短期的にCAGRにマイナス影響(-0.8%)を与えています。

2. ペットフード包装に関する持続可能性規制の強化:

PFAS(有機フッ素化合物)規制は、フレキシブルパッケージのバリア特性に影響を与え、製品の鮮度を維持しつつ規制要件を満たす代替ソリューションの開発をメーカーに強いています。米国の州レベルでの拡大生産者責任法案も同様の圧力をかけ、コンプライアンスコストを増加させています。リサイクル可能なフィルムは酸素バリア性能で劣る傾向があり、高脂肪のキブルの賞味期限を短縮する可能性があります。この規制強化は、ヨーロッパと北米を中心に世界的に拡大しており、中期的にCAGRにマイナス影響(-0.6%)を与えています。

セグメント分析

* 製品別: 2024年には伝統的なフードがペットフード市場シェアの68.1%を占めましたが、獣医用療法食は2030年までに7.4%のCAGRで成長すると予測されています。ドライキブルはコスト効率と保存の容易さから依然として主要なボリュームを占めますが、ウェットフードは嗜好性と水分含有量の利点からシェアを伸ばしています。機能性おやつやパウダーは関節や消化器系の健康をサポートし、専門クリニックでの平均注文額を押し上げています。昆虫や植物由来の分離物への成分多様化、低GI炭水化物への再処方、リサイクル可能なアルミニウムトレイへの包装転換が進んでいます。

* ペット別: 犬は2024年に世界の売上の49.6%を占め、7.7%のCAGRで成長すると予測されています。これは、動物あたりのカロリー摂取量が多いことや、飼い主がアウトドア活動用品やサプリメントを好むことに起因します。猫は、気難しい嗜好に対応するプレミアムパウチやトッパーを好み、体重管理や泌尿器系の健康が主なメッセージとなっています。エキゾチックアニマルや小型哺乳類は市場全体の5%未満ですが、専門的な栄養と限られた競争により二桁の粗利益を生み出しています。

* 流通チャネル別: 2024年には専門店が世界の売上の32.5%を維持し、厳選された品揃えと専門知識を持つスタッフがプレミアム価格を正当化しています。しかし、オンライン販売は8.7%のCAGRで成長すると予測されており、定期購入の利便性が都市部の専門職にアピールし、シェアを縮小させるでしょう。スーパーマーケットやハイパーマーケットは、補充や緊急購入に不可欠ですが、プライベートブランドの浸食に直面しています。コンビニエンスストアは衝動買いのおやつやシングルサーブパウチで収益を上げていますが、処方食や生鮮食の品揃えは限定的です。

地域分析

* 北米: 2024年には世界の売上の44.5%を占め、高いペット飼育率、保険の普及、獣医による食事選択への影響が市場優位性の要因となっています。米国ではデータに基づいた定期購入バンドルが好まれ、カナダではオーガニックや生食オプションが人気です。メキシコでは中間層の増加が中価格帯のキブルの販売量を押し上げています。この地域は、48時間以内の生鮮冷凍配送を可能にする成熟したコールドチェーン物流の恩恵を受けています。

* アフリカ: 9.2%のCAGRで最も急速に成長しており、南アフリカの都市部と拡大する獣医ネットワークが牽引しています。多国籍企業は現地工場と提携し、通貨変動や輸入関税のリスクを軽減しています。2kgのバリューパックがエントリー価格帯を支配する一方で、ヨハネスブルグの高級住宅街ではプレミアムなウェットパウチが登場し始めています。

* アジア太平洋: 中国のミレニアル世代がプレミアム製品の需要を牽引し、インドではティア2都市でペット関連支出が加速し、日本は高齢ペット向け健康ソリューションへと成熟するなど、多様な動向が見られます。タンパク質源の現地化と文化的に共鳴するフレーバーが、市場の勢いを維持するために不可欠です。

* ヨーロッパ: 世界で2番目に大きな市場であり、厳しい表示規制と持続可能性義務が成分の透明性とリサイクル可能な包装を促進しています。ドイツと英国は治療食の採用をリードし、フランスのグルメウェットフードはドライフードの売上を上回っています。東欧は都市化と小売チェーンの拡大を背景に二桁成長を示しています。

競争環境

世界のペットフード市場は断片化されており、上位5社(マース、ネスレ・ピュリナ、ADM、ヒルズ・ペット・ニュートリション、J.M.スマッカー)が2024年時点で市場シェアの29.8%を占めています。マースとネスレ・ピュリナは、多様な調達、広範なブランド展開、広範な棚スペースを通じて規模の優位性を維持しています。ヒルズは獣医の推薦と臨床研究を活用し、処方食市場でのリーダーシップを確立しています。買収活動は、本物の調達ストーリーを持つ地域プレミアムブランドに焦点を当てています。ADMのブラジルにおけるタンパク質ハブのような垂直統合は、供給の信頼性と利益率の確保に貢献しています。

イノベーションは、代替タンパク質、健康特化型処方、デジタルエンゲージメントに集中しています。発酵ベースの鶏肉、藻類オメガ3抽出、AIによる配給カスタマイズに関する特許が2024年に増加しました。米国やヨーロッパの加工業者では、ブロックチェーンによるトレーサビリティのパイロット導入が進み、安全性リコールの迅速化と消費者信頼の構築に寄与しています。マーケティング費用は、広範なテレビキャンペーンから、獣医栄養士をフィーチャーしたインフルエンサーとのコラボレーションや教育ウェビナーへと移行し、高精度なデジタル広告に重点が置かれています。

ベンチャー支援のDTC(Direct-to-Consumer)チャレンジャーからの競争圧力も激化しています。これらの企業はデータプラットフォームを活用してマクロ栄養素と微量栄養素をカスタマイズし、嗜好性に関する30日間のフィードバックループを実現し、迅速な製品改良を行っています。地域ブランドは、日本のマグロ・カツオブレンドやベトナムの鶏レバーライスなど、文化的な味覚のニュアンスを活用して地域シェアを守っています。全体として、成功はアジャイルな処方、強靭なサプライチェーン、そしてマルチチャネルでのブランドプレゼンスにかかっています。

最近の業界動向

* 2025年7月: マース・ペットケアは、テネシー州の製造施設に20億米ドルを投資し、プレミアムウェットフード生産と代替タンパク質処方の能力を拡大すると発表しました。

* 2025年6月: ゼネラル・ミルズは、ブルーバッファローとエドガー&クーパーブランドを通じて、北米ペット部門で2つの新製品を発売し、変化するペットオーナーの嗜好に対応し、ペットフード事業を拡大しました。

* 2025年1月: ヒルズ・ペット・ニュートリションは、犬の認知機能障害を対象とした新しい処方食についてFDAの承認を取得しました。これは、犬の加齢に伴う認知機能低下のために特別に処方された初の治療栄養製品です。

本レポートは、世界のペットフード市場に関する詳細な分析を提供しており、その範囲、主要なトレンド、成長予測、競争環境などを包括的に網羅しています。

1. 調査の目的と範囲

本調査は、ペットに完全かつバランスの取れた栄養を提供する機能性製品としてのペットフード市場を対象としています。具体的には、フード、サプリメント、獣医用食餌が含まれ、再販業者は市場範囲から除外されています。エンドユーザーはペットオーナーであり、流通チャネルとしてはコンビニエンスストア、オンラインチャネル、専門店、スーパーマーケット/ハイパーマーケット、その他のチャネルが分析対象です。

ペットフード製品は、ドライペットフード(キブル、その他のドライフード)とウェットペットフードに分類される「フード」、ミルクバイオアクティブ、オメガ3脂肪酸、プロバイオティクス、タンパク質とペプチド、ビタミンとミネラルなどを含む「ペットニュートラシューティカル/サプリメント」、クランチー、デンタル、フリーズドライ&ジャーキー、ソフト&チューイーなどの「ペットのおやつ」、そして皮膚、糖尿病、消化器過敏症、肥満、口腔ケア、腎臓、尿路疾患に対応する「ペット獣医用食餌」に細分化されています。

また、対象となるペットは猫、犬、その他のペット(鳥、魚、ウサギ、ハムスター、フェレット、爬虫類など)に分類され、地域別ではアフリカ、アジア太平洋、ヨーロッパ、北米、南米の主要国を含む詳細な分析が行われています。

2. 主要な業界トレンドと市場の推進要因

ペットフード市場は、いくつかの重要なトレンドと推進要因によって成長しています。最も顕著なのは、「ペットの人間化」の進展と、それに伴う食餌の「プレミアム化」への需要の高まりです。ペットオーナーは、人間が消費するような高品質な原材料や栄養価の高い製品を求める傾向にあります。

また、Eコマースの普及は、特に新興国においてペットフードへのアクセスを拡大し、市場成長を後押ししています。機能性成分やニュートラシューティカルブレンドの革新も重要な推進要因であり、ペットの健康維持や特定の疾患予防に特化した製品が増加しています。

若年層のペット飼育率の高さも市場拡大に寄与しており、ベンチャー支援を受けたDTC(Direct to Consumer)生鮮冷凍サブスクリプションサービスのような新しいビジネスモデルも登場しています。将来的には、細胞培養や発酵タンパク質のコストブレークスルーが、持続可能で革新的な原材料の利用を促進する可能性を秘めています。

3. 市場の抑制要因

一方で、市場にはいくつかの抑制要因も存在します。食肉や穀物価格の変動は、最大25%もの変動幅でメーカーの利益率を圧迫しており、代替タンパク質への多様化やヘッジ戦略が求められています。ペットフード包装に関する持続可能性規制の強化も、メーカーにとって新たな課題となっています。

さらに、獣医による超加工処方への監視が強まっており、より自然で健康的な製品へのシフトが促されています。サプライチェーンにおけるマイコトキシン汚染イベントへの曝露リスクも、品質管理と安全保障の観点から重要な懸念事項です。

4. 市場規模と成長予測

本レポートによると、世界のペットフード市場は2030年までに2714.9億米ドルに達すると予測されています。特にドッグフードは、2025年から2030年にかけて年平均成長率(CAGR)7.7%で最も速く成長する動物カテゴリーとなる見込みです。オンラインチャネルを通じたペットフードの販売も急速に拡大しており、2030年までに年平均成長率8.7%で増加すると予測されています。

地域別では、北米が2024年時点で世界の収益の44.5%を占め、最大の市場となっています。

5. 競争環境と主要企業

競争環境の分析では、主要な戦略的動き、市場シェア分析、ブランドポジショニング、市場クレーム分析、および企業ランドスケープが評価されています。ADM、Mars, Incorporated、Nestle S.A.(Purina)、Colgate-Palmolive Company (Hill’s Pet Nutrition Inc.)、General Mills Inc.、Unicharm Corporationなど、多数の主要企業が市場で活動しており、それぞれのグローバルおよび市場レベルの概要、主要事業セグメント、財務状況、製品とサービス、最近の動向などがプロファイルされています。

6. 調査方法論

本調査は、Mordor Intelligenceが採用する4段階の堅牢な方法論に基づいています。まず、主要な変数と要因を特定し、過去の市場データと照合して予測モデルを構築します。次に、予測期間の市場規模を名目値で推定し、平均販売価格(ASP)を一定に保ちます。この後、広範な一次調査専門家ネットワークを通じて、すべての市場数値、変数、アナリストの見解を検証し、最終化します。最終的に、これらの調査結果はシンジケートレポート、カスタムコンサルティング、データベース、サブスクリプションプラットフォームとして提供されます。

本レポートは、ペットフード市場の現状と将来の展望を理解するための貴重な洞察を提供し、業界の意思決定者にとって重要な情報源となるでしょう。

![]()

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

- 1.3 調査方法

2. レポートの提供内容

3. エグゼクティブサマリー & 主要な調査結果

4. 主要な業界トレンド

-

4.1 ペットの個体数

- 4.1.1 猫

- 4.1.2 犬

- 4.1.3 その他のペット

- 4.2 ペットへの支出

- 4.3 消費者トレンド

5. 供給 & 生産動向

- 5.1 貿易分析

- 5.2 原材料のトレンド

- 5.3 バリューチェーンと流通チャネル分析

- 5.4 規制の枠組み

-

5.5 市場の推進要因

- 5.5.1 ペットの人間化と食事の高級化の台頭

- 5.5.2 新興国におけるEコマースの普及によるアクセス拡大

- 5.5.3 機能性成分と栄養補助食品ブレンドの革新

- 5.5.4 若年層のペット飼育率の高さ

- 5.5.5 ベンチャー支援のDTC(消費者直販)生鮮冷凍定期購入サービス

- 5.5.6 細胞培養/発酵タンパク質のコストブレークスルー

-

5.6 市場の抑制要因

- 5.6.1 肉と穀物の価格変動がメーカーのマージンを圧迫

- 5.6.2 ペットフード包装に関する持続可能性規制の強化

- 5.6.3 獣医による超加工処方への監視強化

- 5.6.4 サプライチェーンにおけるマイコトキシン汚染リスク

6. 市場規模と成長予測(金額および数量)

-

6.1 ペットフード製品別

- 6.1.1 食品

- 6.1.1.1 サブ製品別

- 6.1.1.1.1 ドライペットフード

- 6.1.1.1.1.1 サブドライペットフード別

- 6.1.1.1.1.1.1 キブル

- 6.1.1.1.1.1.2 その他のドライペットフード

- 6.1.1.1.2 ウェットペットフード

- 6.1.2 ペット用栄養補助食品/サプリメント

- 6.1.2.1 サブ製品別

- 6.1.2.1.1 乳由来生理活性物質

- 6.1.2.1.2 オメガ-3脂肪酸

- 6.1.2.1.3 プロバイオティクス

- 6.1.2.1.4 タンパク質とペプチド

- 6.1.2.1.5 ビタミンとミネラル

- 6.1.2.1.6 その他の栄養補助食品

- 6.1.3 ペット用おやつ

- 6.1.3.1 サブ製品別

- 6.1.3.1.1 クランチーなおやつ

- 6.1.3.1.2 デンタルケア用おやつ

- 6.1.3.1.3 フリーズドライおよびジャーキーのおやつ

- 6.1.3.1.4 ソフト&チューイーなおやつ

- 6.1.3.1.5 その他のおやつ

- 6.1.4 ペット用療法食

- 6.1.4.1 サブ製品別

- 6.1.4.1.1 皮膚病用療法食

- 6.1.4.1.2 糖尿病

- 6.1.4.1.3 消化器過敏症

- 6.1.4.1.4 肥満用療法食

- 6.1.4.1.5 オーラルケア用療法食

- 6.1.4.1.6 腎臓病

- 6.1.4.1.7 尿路疾患

- 6.1.4.1.8 その他の療法食

-

6.2 ペット別

- 6.2.1 猫

- 6.2.2 犬

- 6.2.3 その他のペット

-

6.3 流通チャネル別

- 6.3.1 コンビニエンスストア

- 6.3.2 オンラインチャネル

- 6.3.3 専門店

- 6.3.4 スーパーマーケット/ハイパーマーケット

- 6.3.5 その他のチャネル

-

6.4 地域別

- 6.4.1 アフリカ

- 6.4.1.1 国別

- 6.4.1.1.1 南アフリカ

- 6.4.1.1.2 その他のアフリカ

- 6.4.2 アジア太平洋

- 6.4.2.1 国別

- 6.4.2.1.1 オーストラリア

- 6.4.2.1.2 中国

- 6.4.2.1.3 インド

- 6.4.2.1.4 インドネシア

- 6.4.2.1.5 日本

- 6.4.2.1.6 マレーシア

- 6.4.2.1.7 フィリピン

- 6.4.2.1.8 台湾

- 6.4.2.1.9 タイ

- 6.4.2.1.10 ベトナム

- 6.4.2.1.11 その他のアジア太平洋

- 6.4.3 ヨーロッパ

- 6.4.3.1 国別

- 6.4.3.1.1 フランス

- 6.4.3.1.2 ドイツ

- 6.4.3.1.3 イタリア

- 6.4.3.1.4 オランダ

- 6.4.3.1.5 ポーランド

- 6.4.3.1.6 ロシア

- 6.4.3.1.7 スペイン

- 6.4.3.1.8 イギリス

- 6.4.3.1.9 その他のヨーロッパ

- 6.4.4 北アメリカ

- 6.4.4.1 国別

- 6.4.4.1.1 カナダ

- 6.4.4.1.2 メキシコ

- 6.4.4.1.3 アメリカ合衆国

- 6.4.4.1.4 その他の北アメリカ

- 6.4.5 南アメリカ

- 6.4.5.1 国別

- 6.4.5.1.1 アルゼンチン

- 6.4.5.1.2 ブラジル

- 6.4.5.1.3 その他の南アメリカ

7. 競争環境

- 7.1 主要な戦略的動き

- 7.2 市場シェア分析

- 7.3 ブランドポジショニングマトリックス

- 7.4 市場クレーム分析

- 7.5 企業概況

-

7.6 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、主要情報、市場ランキング、市場シェア、製品とサービス、および最近の動向の分析を含む)。

- 7.6.1 ADM (Archer Daniels Midland Company)

- 7.6.2 Agroindustrias Baires

- 7.6.3 Clearlake Capital Group, L.P. (Wellness Pet Company Inc.)

- 7.6.4 Colgate-Palmolive Company (Hill’s Pet Nutrition Inc.)

- 7.6.5 Simmons Foods Inc.

- 7.6.6 General Mills Inc.

- 7.6.7 Mars, Incorporated

- 7.6.8 Nestle S.A.(Purina)

- 7.6.9 The J. M. Smucker Company

- 7.6.10 Central Garden and Pet Company

- 7.6.11 Sunshine Mills, Inc.

- 7.6.12 heristo aktiengesellschaft

- 7.6.13 PLB International

- 7.6.14 Diamond Pet Foods (Schell and Kampeter, Inc.)

- 7.6.15 Unicharm Corporation

8. ペットフードCEOのための主要な戦略的質問

*** 本調査レポートに関するお問い合わせ ***

ペットフードとは、犬、猫、鳥、魚、小動物といった愛玩動物の健康維持と成長に必要な栄養素を供給するために、科学的根拠に基づいて特別に調合された食品の総称でございます。人間が摂取する食品とは異なり、それぞれの動物種が持つ生理機能やライフステージ、活動量に応じた独自の栄養要求を満たすよう設計されており、単なる「餌」という枠を超え、動物たちの生命を支える「総合栄養食」としての重要な役割を担っております。その目的は、ペットの健康寿命を延ばし、病気を予防し、日々の活力を維持することにあります。

ペットフードには多種多様な種類が存在し、その分類方法は様々でございます。まず、形状による分類では、最も一般的な「ドライフード」がございます。これは水分含有量が少なく、保存性に優れ、経済的であるという特徴を持ちます。次に、水分含有量が多く嗜好性が高い「ウェットフード」があり、缶詰やパウチタイプが主流で、水分補給にも役立ちます。また、ドライとウェットの中間に位置する「セミモイストフード」や、栄養素や風味を損なわずに保存できる「フリーズドライフード」「エアドライフード」などもございます。目的による分類では、これだけで必要な栄養素を全て摂取できる「総合栄養食」が基本となりますが、主食に混ぜて与える「一般食(おかずタイプ)」、しつけやご褒美に用いる「おやつ・スナック」、そして特定の疾患を持つ動物のために獣医師の指導のもとで与えられる「療法食(処方食)」も重要な位置を占めております。さらに、対象動物別(犬用、猫用、鳥用など)、ライフステージ別(子犬・子猫用、成犬・成猫用、高齢犬・高齢猫用)、特定のニーズに対応したアレルギー対応食、グレインフリー(穀物不使用)、オーガニック、ヒューマングレード(人間が食べられる品質)といった製品も豊富に展開されております。

ペットフードの主な用途は、愛玩動物の主食として日々の栄養を供給することにございます。総合栄養食は、ペットが必要とするタンパク質、脂質、炭水化物、ビタミン、ミネラルなどをバランス良く含んでおり、これだけで健康を維持できるよう設計されております。また、特定の栄養素が不足している場合に補給するための栄養補助食としても利用されます。しつけの際のご褒美や、ペットとのコミュニケーションを深めるためにおやつが用いられることも一般的でございます。ウェットフードは、食欲不振のペットの嗜好性を高めたり、水分摂取量が少ないペットの水分補給を促したりする目的でも活用されます。さらに、肥満傾向のペットには体重管理食、腎臓病や糖尿病などの疾患を持つペットには療法食が与えられ、獣医療と連携した健康管理の重要なツールとなっております。このように、ペットフードは単に空腹を満たすだけでなく、ペットの生涯にわたる健康と幸福を支える多岐にわたる役割を担っております。

ペットフードの製造には、高度な科学技術と品質管理が不可欠でございます。関連技術としては、まず動物栄養学に基づいた成分設計が挙げられます。AAFCO(米国飼料検査官協会)やFEDIAF(欧州ペットフード工業会連合)といった国際的な栄養基準を参考に、各動物種の生理機能やライフステージに合わせた最適な栄養バランスが追求されております。製造技術においては、ドライフードの製造に用いられる「押出成形(エクストルーダー)」が代表的で、原材料を高温・高圧で加工することで消化吸収性を高め、均一な品質の製品を大量生産することが可能となります。ウェットフードでは、長期保存を可能にする「レトルト殺菌」技術が不可欠です。また、フリーズドライやエアドライ技術は、原材料の栄養素や風味を最大限に保持しつつ、保存性を高めるために利用されます。品質管理の面では、原材料の厳格な選定から、製造工程における異物混入防止、微生物検査、最終製品の成分分析に至るまで、徹底した管理体制が敷かれております。さらに、動物の嗅覚や味覚に合わせたフレーバー開発や食感の調整といった「嗜好性研究」も盛んに行われており、プロバイオティクス、DHA/EPA、グルコサミン、コンドロイチン、抗酸化物質などの「機能性成分」を配合する技術も進化し、特定の健康効果を謳う製品が増加しております。パッケージング技術も重要で、鮮度保持、酸化防止、防湿性に優れた素材の開発や、環境負荷の低いリサイクル可能なパッケージへの移行も進んでおります。

ペットフード市場は、世界的に見ても日本国内においても、近年著しい成長を遂げております。この背景には、「ペットの家族化(Humanization of Pets)」という社会現象がございます。ペットが単なる動物ではなく、家族の一員として認識されるようになり、その健康や幸福に対する飼い主の意識が高まった結果、高品質で安全なペットフードへの需要が拡大しております。市場の主要プレイヤーとしては、マースジャパン、ネスレ日本、ユニ・チャーム、日本ペットフードといった国内外の大手メーカーが挙げられます。現在の市場トレンドとしては、まず「プレミアム化」が進行しており、自然素材、無添加、グレインフリー、ヒューマングレードといった高品質・高機能な製品が人気を集めております。次に、「健康志向」の高まりから、療法食、高齢犬・猫用、アレルギー対応食、体重管理食などの需要が増加しております。また、ライフステージ、犬種・猫種、個体差に合わせた「個別化」された製品開発も活発です。さらに、環境負荷の低い原材料の採用や、リサイクル可能なパッケージの使用など、「サステナビリティ」への配慮も重要なトレンドとなっております。購入チャネルにおいては、EC市場の拡大が顕著であり、定期購入サービス(サブスクリプション)も普及しつつあります。日本では「ペットフード安全法」が施行されており、ペットフードの安全性確保のための法規制も整備されております。

将来のペットフード市場は、さらなる進化と多様化が予測されます。最も注目されるのは、「個別化・パーソナライズ」の深化でございます。DNA検査やAI技術を活用し、個々のペットの遺伝的特性、活動量、健康状態、アレルギー情報などに基づいた最適な栄養プランや、オーダーメイドのフードが提供されるようになるでしょう。また、疾患の予防、認知機能の維持、ストレス軽減など、より高度な「機能性」を持つフードの開発が進み、ペットの健康寿命をさらに延ばすことに貢献すると考えられます。環境問題への意識の高まりから、昆虫食、培養肉、植物性タンパク質といった「代替タンパク源」の活用が進み、持続可能なペットフードの供給が模索されるでしょう。ヒューマングレードの品質はさらに一般化し、人間が食べられるレベルの安全性が標準となる可能性もございます。テクノロジーとの融合も加速し、スマートフィーダーやIoTデバイスと連携することで、給餌量の自動調整や健康状態のモニタリングがより精密に行われるようになるかもしれません。環境配慮型の原材料調達、生産プロセス、パッケージングの推進は不可逆的な流れとなり、企業はサステナビリティへの取り組みを一層強化していくことになります。獣医療との連携もさらに密接になり、療法食の進化と普及を通じて、ペットの病気治療や予防におけるペットフードの役割は一層重要になるでしょう。そして、原材料や製造プロセス、栄養成分に関する「情報提供の透明化」は、飼い主の信頼を得る上で不可欠な要素として、今後ますます求められることになります。