熱中症モニター市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

熱ストレスモニター市場レポートは、製品タイプ(環境型、生理型、複合ソリューション、ソフトウェア、アクセサリー)、フォームファクター(ハンドヘルド、ウェアラブル、据え置き型など)、テクノロジー(WBGTセンサー、コア体温アルゴリズム、赤外線など)、エンドユーザー(建設、製造、鉱業、軍事、農業など)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ヒートストレスモニター市場の概要

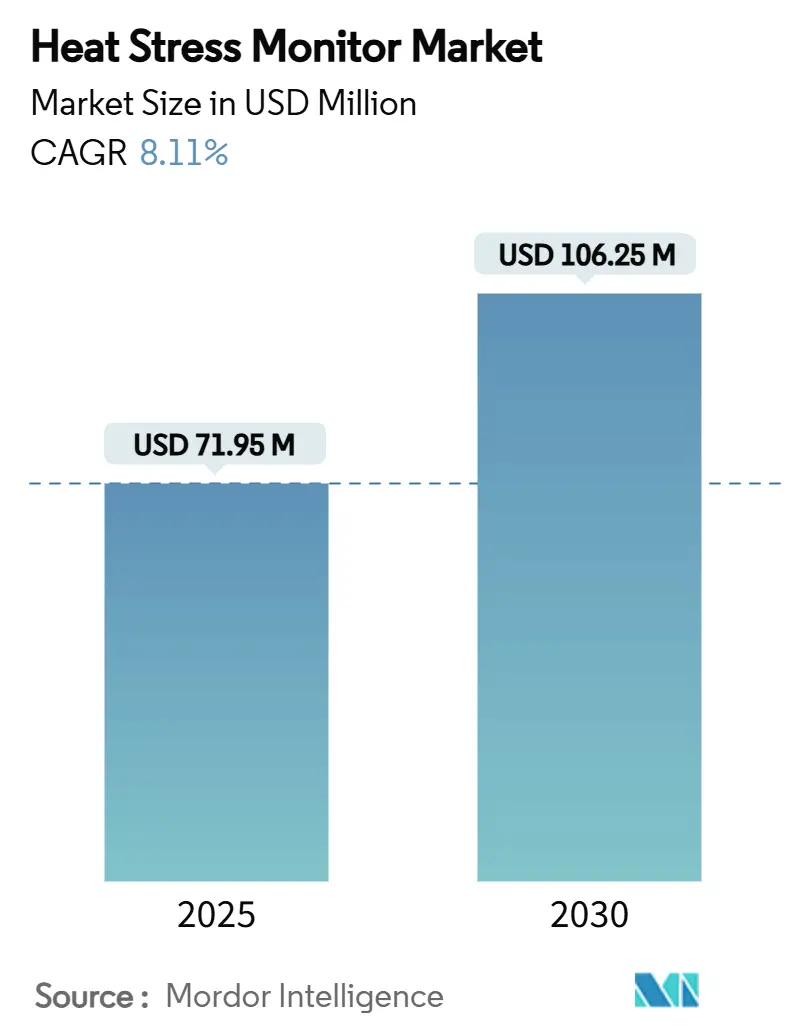

ヒートストレスモニター市場は、2025年には7,195万米ドル、2030年には1億625万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.11%で成長が見込まれています。この成長は、規制の強化、職場での熱中症発生率の増加、センサー技術の急速な革新によって推進されています。これにより、ヒートストレスの監視は、定期的な検査から継続的な監視へと移行しています。

雇用主は、リスクを予測する統合された環境・生理学的プラットフォームへの設備投資を増やしており、これは米国労働安全衛生局(OSHA)が2024年7月に発表した、熱指数が80°Fに達した場合の監視義務化に関する規則案によって裏付けられています。また、ESG(環境・社会・ガバナンス)報告の要求、軍の近代化プログラム、保険料のインセンティブなども、リアルタイムのデータ分析を日常的な安全管理に組み込む要因となっています。この拡大する枠組みの中で、ヒートストレスモニター市場は、正確なセンシングとAIを活用した予測を組み合わせることができるサプライヤーに継続的に報いる一方で、コスト障壁とプライバシーの懸念が主な導入の課題として残っています。

主要なレポートのポイント

* 製品タイプ別: 2024年には環境ヒートストレスモニターが収益シェアの46.9%を占め、市場をリードしました。一方、環境と生理学的ソリューションを組み合わせた製品は、2030年までに8.2%のCAGRで成長すると予測されています。

* フォームファクター別: 2024年にはハンドヘルドデバイスがヒートストレスモニター市場シェアの38.7%を占めましたが、ウェアラブルパッチは2030年までに8.5%のCAGRで拡大すると予測されています。

* 技術別: 2024年にはWBGTセンサーモジュールがヒートストレスモニター市場規模の42.5%を占めました。AI/ML予測分析エンジンは、2030年までに8.8%のCAGRで最も速い成長を記録すると見込まれています。

* エンドユーザー別: 2024年には建設業が28.3%のシェアを獲得し、軍事部門は2030年までに8.4%のCAGRで成長する見込みです。

* 地域別: 2024年には北米が34.1%の市場シェアを占め、中東およびアフリカ地域は2025年から2030年の間に8.9%のCAGRで最も速い成長を遂げると予測されています。

世界のヒートストレスモニター市場のトレンドと洞察

市場の推進要因

* 厳格な職場での熱曝露規制(CAGRへの影響: +1.8%): OSHAの全国的な熱中症規則案は、作業現場の熱指数が80°Fに達した場合に雇用主が熱中症予防計画を実施することを義務付けており、90°Fでさらに厳格な管理を求めています。これは約3,600万人の米国人労働者に影響を与え、すでに継続的なモニターの調達を促しています。中国やタイでも同様の政策が導入されており、ヒートストレスモニター市場は不可欠な支出カテゴリーとなっています。

* 熱中症関連の職場での負傷と生産性損失の増加(CAGRへの影響: +1.2%): 2023年には熱中症による死亡者数が2,300人に達し、過去45年間で最高となりました。建設作業員は他の産業に比べて13倍も高い熱中症リスクに直面しています。WBGTが1°C上昇するごとに労働生産性が0.33%低下するという研究もあり、これは熱にさらされる産業にとって数百万ドル規模の生産損失につながります。これらの事実が、ダウンタイムを削減し、補償請求を減らすための予測的で個人に特化したアラートに対する企業の需要を推進しています。

* 雇用主のESGおよび安全文化への投資(CAGRへの影響: +1.5%): 投資家は現在、具体的な健康と安全の指標に基づいてESGパフォーマンスを評価しており、スマートなヒートストレスダッシュボードは企業が求める確かなデータを提供します。欧州の規制当局は、高度な監視システムを導入する企業に保険割引や税制優遇を提供しており、企業が検証可能なESG目標を追求する中で、統合されたヒートストレスモニタープラットフォームが企業報告スイートに組み込まれています。

* 認定モニター導入に対する保険料インセンティブ(CAGRへの影響: +0.9%): 労働者災害補償保険会社は、センサーデータを保険数理モデルに組み込み、文書化されたリスク軽減に対して保険料の引き下げという形で報いています。これにより、認定されたヒートストレスシステムのRFP(提案依頼書)が増加しています。

* 堅牢なウェアラブルを統合する軍の近代化プログラム(CAGRへの影響: +0.7%): 米国やNATO加盟国が主導する世界の防衛市場では、軍の近代化プログラムの一環として、堅牢なウェアラブルの統合が進んでいます。

* 畜産およびスマートファーム展開からのクロスバーティカルな需要(CAGRへの影響: +0.6%): 世界の農業地域、特に酪農が盛んな地域では、家畜と作業員の両方の体温を追跡するスマートファームの導入が進んでいます。

市場の抑制要因

* 中小企業にとっての高額なデバイスおよび校正コスト(CAGRへの影響: -0.8%): 多くの小規模企業は、1,000米ドルを超えるユニット費用と年間のISO準拠の校正費用を正当化することに苦慮しています。特に従業員数が少ない場合、初期費用が長期的な節約を上回るため、低利益率の作業場や農場での普及を妨げています。

* センサーの性能基準の調和の欠如(CAGRへの影響: -0.5%): センサーの性能に関する統一された基準がないため、地域によって異なる要件に対応する必要があり、市場の拡大を妨げています。

* 労働者のプライバシーと生体認証追跡に対する労働組合の反発(CAGRへの影響: -0.4%): 米国雇用機会均等委員会(EEOC)は、継続的な生理学的データの収集が、仕事に関連するものでない限り、障害者差別禁止法に違反する可能性があると警告しています。労働組合も、24時間体制の監視が組織化の権利を侵害すると主張しており、デバイス導入前に団体交渉を要求しています。ベンダーは、抵抗を抑え、より広範な市場での採用を促進するために、厳格なデータ最小化と匿名化プロトコルを組み込む必要があります。

* 非侵襲的深部体温アルゴリズムの精度ギャップ(CAGRへの影響: -0.3%): 非侵襲的な深部体温測定アルゴリズムの精度にはまだ課題があり、これが市場の成長を抑制する要因となっています。

セグメント分析

* 製品タイプ別: 統合ソリューションが市場の進化を牽引

環境モニターは2024年に46.9%の収益シェアを維持しましたが、市場はリアルタイムの深部体温推定とプッシュ通知を提供する「環境+生理学的複合ソリューション」へと移行しており、このカテゴリーは8.2%のCAGRで成長しています。企業は、周囲の測定値と作業員固有の負担指数を組み合わせることで、誤報を減らし、法的防御力を向上させるこれらのハイブリッドバンドルを選択しています。生理学的デバイス単体は、高リスクの防衛や消防部門で依然として魅力的ですが、多くの安全管理者は単一のダッシュボードビューを好むため、バンドルされたアーキテクチャの勢いが増しています。pHST指数が周囲温度のみのトリガーと比較して潜在的な熱中症発生の85%を防ぐという証拠が強調されており、これが設備投資の承認を促進しています。予測期間中、統合されたバンドルは新規設置において環境のみのユニットを上回ると予想されています。

* フォームファクター別: ウェアラブルがハンドヘルドの優位性に挑戦

ハンドヘルドメーターは2024年の出荷台数の38.7%を占めましたが、労働者の移動性と体温上昇の速さにより、中断のないストリームを提供するウェアラブルの需要が高まっています。ウェアラブルパッチは、柔軟なバッテリーと通気性のある基材の進歩により、8.5%のCAGRで成長すると予測されています。固定サイトセンサーは大規模な工場で依然として重要ですが、ヘルメットライナーから難燃性シャツまで、スマートPPE統合センサーが革新の主役です。車両搭載型ユニットは、WBGTが上昇した際に休憩を促すドライバーキャブディスプレイにデータを供給し、公益事業や露天掘り鉱山をターゲットにしています。

* 技術別: AI/MLが予測能力を変革

WBGTモジュールは2024年の技術導入の42.5%を占めましたが、AI/ML予測分析エンジンは、雇用主が反応的なアラームから将来のリスクスコアへと移行するにつれて、8.8%のCAGRで最も速い成長を記録しています。現代のダッシュボードは、気象、運動、過去の疾病データを取り込み、12時間の確率曲線を作成します。深部体温アルゴリズムプラットフォームは、物理ベースのモデルと光電脈波計および熱カメラ入力を融合させることで、四半期ごとに改善されています。赤外線サーモグラフィは、接触センサーが非現実的なニッチな用途で魅力を維持し、IoTマルチセンサーノードがすべてを単一のネットワークスタックの下で統合します。

* エンドユーザー産業別: 軍がイノベーション導入をリード

建設業は、この6%の労働力セグメントが直面する熱中症関連の死亡者数の不均衡な割合により、2024年に28.3%の収益シェアを維持しました。しかし、軍事および防衛部門は、米陸軍の熱中症予防システムのようなプロジェクトがNATOパートナーに拡大するにつれて、8.4%のCAGRで最も速い成長を遂げています。重工業、鉱業、石油施設がこれに続き、主に本質安全防爆認証が迅速な導入を遅らせています。農業および林業での導入は、動物と作業員の両方の深部体温を追跡するスマートファームのパイロットプロジェクトを通じて加速しています。

地域分析

* 北米(最大の市場): 規制の明確さと、リスク軽減を収益化する深い保険エコシステムに支えられ、34.1%のヒートストレスモニター市場シェアを占めています。予測分析プラットフォームへの投資が、一般的なEHSソフトウェアとシームレスに統合されており、米国国防総省は、現場で実証されたウェアラブルが商業現場に迅速に移行する技術インキュベーターとして機能しています。

* 中東およびアフリカ(最も速い成長市場): 気候変動による緊急性と大規模なインフラプロジェクトが相まって、8.9%のCAGRを記録しています。湾岸諸国の政府は、認可された請負業者に文書化された熱リスク軽減策を示すことを義務付けており、南アフリカの鉱山事業者は、遠隔でコンプライアンスを監査するために堅牢なIoTノードを採用しています。

* ヨーロッパおよびアジア太平洋: 厳格な労働法と製造業の集中という共通の推進要因を共有していますが、導入速度は異なります。EUの経済インセンティブモデルは総所有コストを削減し、APACの広大な労働力と熱中症に関する研究はAI強化型導入を促進しています。例えば、日本は機械学習による早期警戒指数を開発しており、近隣市場でも試行されています。インドとオーストラリアは、より頻繁な極端な熱波を経験しており、国の安全衛生法に熱中症条項を組み込み始めています。

競争環境

競争は中程度に細分化されており、単一のベンダーが2桁のシェアを超えることはなく、差別化された技術スタックにとって肥沃な市場となっています。TSI IncorporatedやHoneywellなどの伝統的な計測機器大手は、認定された校正ラボとグローバルな流通を活用していますが、KenzenやSlateSafetyのようなウェアラブル専門企業は、より迅速なアルゴリズム更新とAPI対応ダッシュボードを提供することで入札を勝ち取っています。中堅企業はソフトウェア分析会社と協力し、センサーハードウェア、リスクスコアリングAI、規制報告テンプレートをターンキーソリューションに組み合わせたエコシステムを構築しています。

戦略的な動きは主に3つのテーマに集約されます。第一に、OEMは熱画像と心拍変動を組み合わせた非侵襲的な深部体温アルゴリズムの特許を申請し、摂取型体温計に取って代わることを目指しています。第二に、エクイティ投資家は、2024年1月にアジアの建設市場への参入資金を確保したEpicoreのような汗感知パッチの新興企業を支援しています。第三に、既存の計測機器メーカーは、ソフトウェアのギャップを埋めるためにAIスタートアップを買収しており、Honeywellが以前にセンシングポートフォリオ全体でクラウド分析へと軸足を移した動きを反映しています。

アルゴリズムの有効性は、サイト固有の曝露プロファイルでモデルがトレーニングされるにつれて向上するため、ファームウェアのリリースごとに顧客の定着率が高まります。このデータネットワーク効果は、徐々に市場集中を垂直統合型ベンダーへと傾ける可能性があります。それでも、エンドユーザーは酪農場から前線基地まで多様なリスククラスにまたがり、それぞれがカスタマイズされたセンサーの堅牢性、フォームファクター、価格帯を要求するため、短期的なヒートストレスモニター業界構造は多元的なままでしょう。

ヒートストレスモニター業界の主要企業

* TSI Incorporated

* Nielsen-Kellerman (Kestrel)

* Teledyne FLIR LLC

* Honeywell International Inc.

* SlateSafety Inc.

最近の業界動向

* 2024年10月: パシフィック・ノースウェスト国立研究所は、ファーストレスポンダー向けウェアラブルにおける心臓および熱ストレス分析のより緊密な統合を促す評価を発表しました。

* 2024年9月: Nature Digital Medicineは、研究グレードの生理学的モニターを装着したケニアの農民の間で90%のデバイス受容率を報告し、世界的な拡張性を示しました。

* 2024年8月: 香港理工大学は、極端な暑さの中で熱絶縁を自律的に調整できるソフトロボット衣料を発表しました。

* 2024年8月: NBCニュースは、フロリダの農場で実施された軽量バイオパッチの試験を報じました。これは、体温指数が急上昇した際に作業員に直接通知するものです。

このレポートは、熱ストレスモニター市場に関する包括的な分析を提供しています。市場は2025年に7,195万米ドル規模に達し、2030年までには1億625万米ドルへと成長することが予測されており、堅調な拡大が見込まれています。

市場の成長を牽引する主な要因としては、職業上の熱曝露に関する厳格な規制の導入、熱中症に関連する職場での負傷や生産性損失の増加が挙げられます。企業がESG(環境・社会・ガバナンス)への投資や安全文化の構築に注力していることも、市場を後押ししています。さらに、認定されたモニターシステムの導入に対して労働者災害補償保険会社が保険料の割引を提供しているため、企業にとって導入のインセンティブとなっています。軍の近代化プログラムにおける堅牢なウェアラブルデバイスの統合や、畜産、スマート農業分野からのクロスバーティカルな需要も、市場拡大に貢献しています。

一方で、市場の成長を抑制する要因も存在します。中小企業にとっては、デバイス本体と校正にかかるコストが高いことが課題です。また、センサーの性能に関する統一された基準が不足していることや、生体認証追跡に対する従業員のプライバシー懸念、労働組合からの反発も導入の障壁となっています。非侵襲的な深部体温アルゴリズムの精度にばらつきがある点も、課題の一つです。

市場は様々なセグメントに分類され、それぞれに特徴的な成長トレンドが見られます。製品タイプ別では、環境熱ストレスモニター、生理学的熱ストレスモニター、これらを組み合わせたソリューション、ソフトウェア/分析プラットフォーム、およびアクセサリーと校正ツールが分析対象です。フォームファクター別では、携帯型デバイス、ウェアラブルパッチ/バンド、定置型/固定サイトセンサー、スマートPPE統合センサー、車両/機器搭載型センサーが含まれますが、特にウェアラブルパッチは、継続的かつ作業者中心のモニタリングへの移行を反映し、2030年までに年平均成長率(CAGR)8.5%で成長すると予測されています。

技術別では、WBGTセンサーモジュール、深部体温アルゴリズムプラットフォーム、赤外線サーモグラフィベースシステム、IoT接続マルチセンサーノード、AI/ML予測分析エンジンなどが含まれます。このうち、AI/ML予測分析エンジンは、企業が事後的なアラートから事前的なリスク予測へと移行する中で、最も高いCAGR 8.8%で成長すると見込まれています。

エンドユーザー産業別では、建設業が市場シェアの28%を占め、主要なエンドユーザーとなっています。これは、屋外作業員が最も高い熱中症発生率に直面しており、OSHA(米国労働安全衛生局)の規制対象となるためです。その他、製造業、重工業、鉱業、石油・ガス、軍事・防衛、農業・林業、スポーツ・競技、公益事業・エネルギー、物流・運輸、緊急サービスなどが含まれます。

地域別では、北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカが分析対象です。特に中東・アフリカ地域は、極端な気候条件と大規模なインフラプロジェクトにおける厳格な労働者保護の必要性から、2030年までにCAGR 8.9%で最も急速な成長を遂げると予測されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、そしてTSI Incorporated、Nielsen-Kellerman、Honeywell International Inc.といった主要企業の詳細なプロファイルが提供されています。レポートはまた、未開拓の分野や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 厳格な職業上の熱曝露規制

- 4.2.2 熱関連の職場での負傷と生産性損失の増加

- 4.2.3 雇用主のESGおよび安全文化への投資

- 4.2.4 認定モニター導入に対する保険料インセンティブ

- 4.2.5 堅牢なウェアラブルを統合する軍事近代化プログラム

- 4.2.6 家畜およびスマートファーム導入からのクロスバーティカルな需要

-

4.3 市場の阻害要因

- 4.3.1 中小企業にとっての高額なデバイスおよび校正コスト

- 4.3.2 センサーの調和された性能基準の欠如

- 4.3.3 従業員のプライバシーと生体認証追跡に対する労働組合の反発

- 4.3.4 非侵襲的深部体温アルゴリズムの精度ギャップ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 環境熱ストレスモニター

- 5.1.2 生理学的熱ストレスモニター

- 5.1.3 環境+生理学的複合ソリューション

- 5.1.4 ソフトウェア/分析プラットフォーム

- 5.1.5 アクセサリーと校正ツール

-

5.2 フォームファクター別

- 5.2.1 ハンドヘルドデバイス

- 5.2.2 ウェアラブルパッチ/バンド

- 5.2.3 定置型/固定サイトセンサー

- 5.2.4 スマートPPE統合センサー

- 5.2.5 車両/機器搭載センサー

-

5.3 テクノロジー別

- 5.3.1 WBGTセンサーモジュール

- 5.3.2 核心温度アルゴリズムプラットフォーム

- 5.3.3 赤外線サーモグラフィーベースシステム

- 5.3.4 IoT接続型マルチセンサーノード

- 5.3.5 AI/ML予測分析エンジン

-

5.4 エンドユーザー産業別

- 5.4.1 建設

- 5.4.2 製造業および重工業

- 5.4.3 鉱業および石油・ガス

- 5.4.4 軍事および防衛

- 5.4.5 農業および林業

- 5.4.6 スポーツおよび陸上競技

- 5.4.7 公益事業およびエネルギー

- 5.4.8 物流および輸送

- 5.4.9 緊急サービス

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 TSI Incorporated

- 6.4.2 Nielsen-Kellerman (Kestrel)

- 6.4.3 Teledyne FLIR LLC

- 6.4.4 Honeywell International Inc.

- 6.4.5 SlateSafety Inc.

- 6.4.6 Kenzen Inc.

- 6.4.7 Equivital (Hidalgo Ltd.)

- 6.4.8 Draegerwerk AG

- 6.4.9 3M (Quest Technologies)

- 6.4.10 Vaisala Oyj

- 6.4.11 DeltaOHM S.r.l.

- 6.4.12 OMEGA Engineering (Spectris)

- 6.4.13 Bodytrak Ltd.

- 6.4.14 Zephyr Technology (Medtronic)

- 6.4.15 Extech Instruments

- 6.4.16 Optel-Texys Group

- 6.4.17 KestrelMeters.com (NK)

- 6.4.18 Sensirion AG

- 6.4.19 Fluke Corporation

- 6.4.20 SmartCap Technologies

- 6.4.21 GuardHat Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

熱中症モニターは、熱中症のリスクを評価し、その発症を未然に防ぐことを目的とした機器の総称でございます。近年、地球温暖化の影響や高齢化社会の進展に伴い、熱中症による健康被害が深刻化しており、その予防策として熱中症モニターへの関心が高まっております。この機器は、個人の生体情報や周囲の環境情報をリアルタイムで測定・分析し、熱中症の危険度を警告することで、早期の対策を促す重要な役割を担っております。具体的には、体温、心拍数、発汗量といった生体情報に加え、気温、湿度、輻射熱などの環境要因を総合的に評価し、熱中症の指標となるWBGT(湿球黒球温度)などを算出する機能を持つものが一般的でございます。

熱中症モニターには、その測定対象や利用形態に応じていくつかの種類がございます。まず、最も普及が進んでいるのが「ウェアラブル型」でございます。これは、スマートウォッチ、リストバンド、パッチ型センサーなど、身体に装着して使用するタイプで、皮膚温、心拍数、活動量、発汗量などを継続的に測定します。これらのデータは、スマートフォンアプリやクラウドサービスと連携し、個人の熱中症リスクをリアルタイムで表示したり、異常を検知した際にアラートを発したりする機能を持つものが多く見られます。次に、「据え置き型・環境測定型」がございます。これは、特定の場所に設置し、その空間の気温、湿度、輻射熱などを測定してWBGT値を算出し、熱中症の危険度を数値や段階で表示するタイプでございます。工場、建設現場、学校の体育館、高齢者施設、一般家庭などで広く利用されており、広範囲の環境リスクを把握するのに適しております。さらに、これらウェアラブル型と据え置き型を組み合わせ、複数の個人の生体情報と環境情報を一元的に管理・分析する「統合システム型」も登場しており、大規模な職場やスポーツチームなどでの集団管理に活用されております。

熱中症モニターの用途は多岐にわたります。最も需要が高い分野の一つは「産業・建設現場」でございます。屋外作業や高温環境下での作業が多いこれらの現場では、作業員の安全確保が企業の重要な責務であり、熱中症モニターは作業員の体調管理とリスク軽減に不可欠なツールとなっております。また、「スポーツ・屋外活動」においても、アスリートや参加者の熱中症予防に活用されております。特に、マラソンやトライアスロンなどの長時間の競技では、個人の体調変化をリアルタイムで把握し、適切な休憩や水分補給を促すことで、重大な事故を防ぐことに貢献しております。「高齢者介護・家庭」での利用も増加傾向にございます。高齢者は体温調節機能が低下しやすく、また自覚症状が出にくい場合があるため、モニターによる見守りは非常に有効です。特に、一人暮らしの高齢者や、エアコンの使用をためらう傾向のある方々にとって、熱中症モニターは命を守る重要な役割を果たします。その他、「学校・保育施設」での児童・生徒の安全管理や、「医療・ヘルスケア」分野での患者の体調管理など、幅広い場面でその有用性が認識されております。

熱中症モニターを支える関連技術は、日々進化を遂げております。中心となるのは「センサー技術」で、体温(皮膚温、推定深部体温)、心拍数、発汗量、活動量などを高精度かつ非侵襲的に測定する技術が重要でございます。特に、深部体温の正確な推定は、熱中症リスク評価の鍵となります。また、周囲の環境を測定する気温、湿度、輻射熱センサーも不可欠です。これらのセンサーで得られたデータを効率的に伝送するためには、「無線通信技術」が欠かせません。Bluetooth、Wi-Fi、LPWA(LoRaWAN、NB-IoTなど)といった技術が、ウェアラブルデバイスからスマートフォンやクラウドへのデータ送信を可能にしております。さらに、膨大なデータを解析し、熱中症リスクを正確に予測するためには、「データ解析・AI技術」が不可欠でございます。個人の生体データ、環境データ、過去の熱中症事例などを機械学習で分析し、個々人に最適化された警告を発するシステムが開発されております。これらのデータは「クラウドコンピューティング」によって集約・管理され、遠隔地からのモニタリングや、複数人のデータを一元的に把握するダッシュボードの提供を可能にしております。省電力技術や、装着感の良い素材開発といった「素材・設計技術」も、ウェアラブル型モニターの普及には重要な要素でございます。

熱中症モニターの市場背景には、いくつかの要因が複雑に絡み合っております。最も大きな要因は、世界的な「気候変動による熱中症患者の増加」でございます。記録的な猛暑が頻発し、熱中症による救急搬送者数や死亡者数が増加の一途を辿っている現状が、予防策としてのモニターの需要を押し上げております。また、「高齢化社会の進展」も重要な要素です。高齢者は熱中症のリスクが高く、見守りニーズが拡大しているため、家庭用や介護施設向けのモニター市場が成長しております。さらに、「労働安全衛生への意識の高まり」も市場を牽引しております。企業は従業員の健康と安全を守る社会的責任を強く認識しており、熱中症対策は重要な経営課題の一つとなっております。技術面では、ウェアラブルデバイスの小型化、高性能化、低価格化が進み、一般消費者にも手が届きやすくなったことも市場拡大の追い風となっております。一方で、製品ごとの測定精度や信頼性のばらつき、プライバシー保護の問題、導入コストなどが市場普及の課題として挙げられます。

今後の熱中症モニターの展望は、非常に明るいものがございます。まず、「測定精度と信頼性のさらなる向上」が期待されます。特に、非侵襲で正確な深部体温の推定技術や、多種多様なセンサーデータを統合してより精緻なリスク評価を行う技術が進化するでしょう。次に、「パーソナライゼーションの深化」が進むと考えられます。AIが個人の体質、活動レベル、過去のデータ、 acclimatization(暑熱順化)の状況などを学習し、一人ひとりに最適化された熱中症リスク予測と警告を提供するようになるでしょう。これにより、より効果的な予防が可能となります。また、「スマートホームやスマートシティとの連携」も進むと予想されます。例えば、熱中症リスクが高まった際に、自動的にエアコンが作動したり、換気が行われたりするような、環境制御システムとの統合が進むかもしれません。さらに、「予測能力の強化」も重要な方向性です。現在のリスクだけでなく、数時間後、あるいは翌日のリスクを予測し、事前に予防行動を促すようなシステムが開発されることで、より計画的な熱中症対策が可能になります。小型化、軽量化、デザイン性の向上も進み、より快適で日常生活に溶け込むようなデバイスが増えるでしょう。一方で、個人データの取り扱いに関する倫理的課題や、情報セキュリティの確保は、今後も継続的に議論され、解決していくべき重要なテーマでございます。