モバイルミドルウェア市場 規模およびシェア分析 ー 成長動向および予測 (2025年~2030年)

モバイルミドルウェア市場は、タイプ(ソフトウェアおよびサービス)、デプロイメント(オンプレミスおよびオンクラウド)、エンドユーザー産業(電気通信およびITES、小売、製造、ヘルスケア、輸送およびロジスティクス、BFSI、その他のエンドユーザー産業)、および地域によって分類されます。市場規模および予測は、上記すべてのセグメントについて金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「モバイルミドルウェア市場規模とシェア分析 – 成長トレンドと予測(2025年~2030年)」に関する本レポートは、モバイルミドルウェア市場の現状と将来展望を詳細に分析しています。本市場は、タイプ(ソフトウェア、サービス)、展開形態(オンプレミス、オンクラウド)、エンドユーザー産業(電気通信・ITES、小売、製造、ヘルスケア、運輸・ロジスティクス、BFSI、その他)、および地域別にセグメント化されており、各セグメントの市場規模と予測は米ドル(USD)で提供されています。

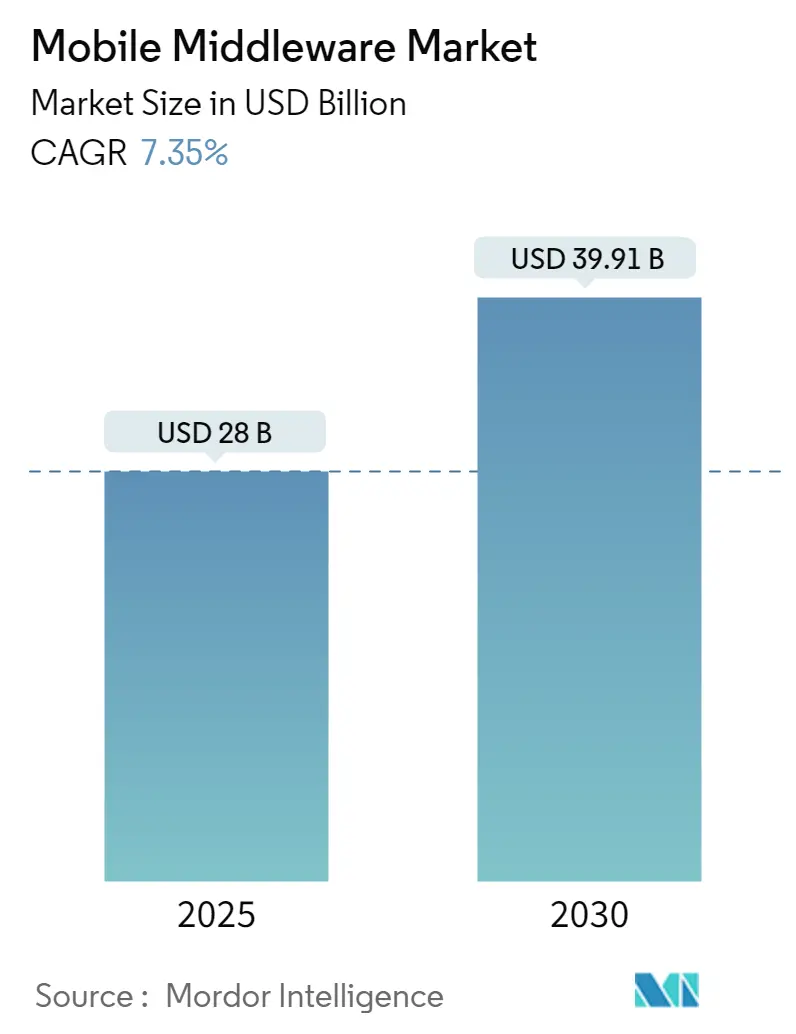

市場規模と予測

調査期間は2020年から2030年までです。2025年には市場規模が280億米ドルと推定され、2030年には399.1億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は7.35%が見込まれています。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は低いです。

モバイルミドルウェアの概要と市場の推進要因

モバイルミドルウェアは、ワイヤレス環境で動作するモバイルアプリケーションが直面する特定の課題に対処し、プロトコル最適化、データ同期、データ圧縮といった機能を提供します。世界中の労働者が業務に自身のデバイスを使用する傾向が強まっており、モバイルミドルウェアソリューションの必要性が高まっています。アプリケーションとデバイス間の接続性へのニーズが増大していることが、市場成長の主要な推進力となっています。

特に、BYOD(Bring Your Own Device)コンセプトの拡大が市場の主要な牽引役です。BYODは、従業員が好みのデバイス、特にスマートフォンからいつでもどこでも効率的なソリューションにアクセスできるため、生産性向上に寄与し、組織におけるBYODトレンドの採用を間接的に増加させています。Java ME、Symbian、.NET、Android、iPhoneなどのミドルウェアプラットフォームは、モバイル環境におけるアクセシビリティ、到達性、適応性、信頼性、普遍性といった重要な要件を満たすことを可能にしています。

市場の課題

一方で、互換性とセキュリティに関する懸念が市場の成長を抑制する要因となっています。機密情報へのアクセスや重要なタスクの実行にモバイルデバイスへの依存度が高まるにつれて、モバイルデバイスとバックエンドシステム間の安全な通信とデータ転送を保証する堅牢なミドルウェアソリューションへの需要が急増しています。

主要な市場トレンド:オンクラウド展開セグメントの優位性

近年、クラウドサービスとソリューションは飛躍的に成長しており、これにより様々な種類のクラウドサービスが導入され、オンクラウドモバイルミドルウェアの市場需要を押し上げています。パブリッククラウドプラットフォームが成熟するにつれて、信頼性の高いオンプレミス接続の提供と、それらをコアITインフラの拡張として利用するケースが増加しています。クラウド上でホストされるモバイルミドルウェアの採用は大幅に増加しており、予測期間中も成長が続くと見込まれています。

Flexera Softwareの2023年の調査によると、企業回答者の72%が組織内でハイブリッドクラウドを展開していると回答しています。ハイブリッドクラウドソリューションへの移行は、単一のプライベートクラウドやパブリッククラウドの運用に代わって進む傾向にあります。

モバイルミドルウェア市場の新興プレイヤーは、DevOpsチームが問題をより迅速にデバッグできるクラウドネイティブプラットフォームを採用しています。現在のソリューションプロバイダーは、効率的なデータストレージパイプラインを戦略的に構築し、社内でデータを圧縮・インデックス化することでコスト削減を図っています。ミドルウェアはデータに対する完全な制御を可能にし、データセキュリティとコンプライアンスを確保することで、安全なクラウド環境でのストレージを可能にし、企業に大幅なコスト削減をもたらします。

オンクラウドモバイルミドルウェアプラットフォームは、インフラ監視、ログ監視、データベース監視、シミュレートされたリクエストによるパフォーマンスの合成監視、サーバーレスクラウド機能の可視化のためのサーバーレス監視、コンテナ監視、ウェブおよびモバイルアプリケーションのパフォーマンスのための正確なユーザー監視といったオブザーバビリティ機能を提供しており、これが市場のさらなる成長を推進しています。

地域別分析:北米が最大の市場シェアを占める見込み

北米は、米国のビッグデータ分析企業の採用増加を背景に、世界のミドルウェア市場を牽引すると予測されています。特にモバイルクラウドを含むクラウド技術の採用において、北米は主導的な役割を果たしてきました。世界の主要なテクノロジー企業の多くがこの地域に拠点を置いているため、北米はモバイルミドルウェアを早期に採用した主要地域の一つとなっています。

スマートフォンの販売増加とモバイルデバイスの普及は、BYODの採用を促進し、企業にモバイルミドルウェアの導入を促しています。多くの産業でIoTが導入され、より良い運用が可能になるにつれて、北米でのクラウド利用も増加しています。また、厳格な政府規制により、企業は安全なサービス提供に取り組んでおり、これがこの地域におけるモバイルミドルウェアの旺盛な需要をさらに加速させています。

北米のミドルウェア市場の企業は、既存企業とその顧客がモビリティを活用し、バックエンドシステムからデータを引き出すことを可能にすることで、大きな価値を提供しています。IoT、クラウドコンピューティング、BYODといった技術の採用増加が、この地域の市場成長に大きく貢献しています。

組織がモバイルミドルウェアソリューションの効率と精度を向上させようとする中で、人工知能(AI)と機械学習(ML)が地域のモバイルミドルウェア市場でますます採用されています。これらの技術は、データ分析や意思決定などの様々なプロセスを自動化し、モバイルミドルウェアソリューション全体のパフォーマンスを向上させます。企業全体でのモバイルデバイスは、アクセシビリティとリアルタイム通信を向上させ、ビジネスの生産性向上につながっており、この地域でのモバイルミドルウェアの需要をさらに高めています。

競争環境と主要企業

モバイルミドルウェア市場は、グローバルプレイヤーと中小企業の存在により、非常に細分化されています。市場の主要なプレイヤーには、SAP SE、Microsoft、Citrix Systems Inc.、IBM Corporation、Oracleなどが含まれます。市場のプレイヤーは、製品提供を強化し、持続可能な競争優位性を獲得するために、パートナーシップや買収といった戦略を採用しています。

最近の業界動向

* 2024年4月: Microsoftは、クラウド移行におけるアプリケーション、データベース、ミドルウェアなどの切り替え戦略やミドルウェア移行を含む変革プロジェクトに、既存のミドルウェアソリューションを再利用しつつ対応する計画を発表しました。

* 2023年11月: 分散型金融(DeFi)アグリゲーターであるParaSwapは、主要な暗号資産オン/オフランプソリューションであるTransakを統合し、ParaSwapのiOSモバイルウォレットにおける推奨オンランプソリューションとしました。

* 2024年11月: ネットワークおよびスマートシティ向けのセルラー、IoT、エッジコンピューティング技術プロバイダーであるMARQUEE Wireless Inc.は、ハイパーコンバージドMEC(Multiaccess Edge Computing)の革新企業であるVeea Inc.との戦略的パートナーシップを発表しました。この提携は、セルラーネットワークインフラの拡張としてエッジAIを統合することでMECソリューションの採用を加速することを目指しています。

* 2023年8月: ゲームおよび拡張現実(XR)体験向けの自動テストソリューションプロバイダーであるGameDriver Inc.は、Nintendo Switchシステム向けのミドルウェアツールプロバイダーとなり、Nintendo Switchの開発者がGameDriverの自動テストにアクセスしてゲーム開発と品質保証を最適化できるようにしました。

本レポートは、グローバルモバイルミドルウェア市場に関する包括的かつ詳細な分析を提供しています。モバイルミドルウェアとは、モバイルアプリケーション、プログラム、システムアプリケーションをオペレーティングシステムに接続する役割を果たすソフトウェアであり、基盤となる複雑なバックエンド操作を隠蔽することで、デバイスユーザーにスムーズで効率的な利用体験を提供します。急速に進化するモバイルハードウェアおよびソフトウェア市場のニーズに応えるため、多くのモバイルミドルウェアベンダーは、開発サービスも積極的に提供し始めています。

本調査は、その導入部において、調査の成果物、前提条件、および研究範囲を明確に定義しています。これに続き、厳密な調査方法論、主要な調査結果をまとめたエグゼクティブサマリー、市場の動向を深く掘り下げた市場ダイナミクス、詳細な市場セグメンテーション、主要企業の競合状況、投資分析、そして将来の市場機会とトレンドに関する章が網羅されています。

市場規模に関して、モバイルミドルウェア市場は2024年には259.4億米ドルと推定されており、2025年には280億米ドルに達すると予測されています。さらに、2025年から2030年の予測期間においては、年平均成長率(CAGR)7.35%という堅調な成長を遂げ、2030年には399.1億米ドル規模に拡大すると見込まれています。過去の市場規模は2020年から2024年まで、将来の市場規模は2025年から2030年までがカバーされています。

市場の主要な推進要因としては、クラウドサービスの採用が世界的に拡大していること、およびIoT(モノのインターネット)アプリケーションの普及が加速していることが挙げられます。これらのトレンドは、モバイルデバイスと多様なクラウドベースのサービスやIoTデバイスとのシームレスな連携を可能にするミドルウェアの需要を大きく押し上げています。また、企業が業務効率化のためにモバイルデバイスの活用を強化する中で、モバイルエンタープライズ統合に対する需要が増加していることも、市場成長の強力な原動力となっています。

一方で、市場の成長を抑制する要因としては、データセキュリティに関する懸念や、世界中で発生しているデータ漏洩のリスクが挙げられます。モバイル環境における機密データの保護は極めて重要であり、これらのセキュリティ上の課題が、一部の企業やユーザーによるモバイルミドルウェアの導入を躊躇させる可能性があります。

業界の魅力度を多角的に分析するため、ポーターのファイブフォース分析も実施されています。この分析では、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、そして既存企業間の競争の激しさといった要素が詳細に評価され、市場構造と競争環境の理解を深めるための洞察が提供されています。

市場は、以下の主要なセグメントに詳細に分類されており、それぞれのセグメントについて市場規模と予測が米ドル建てで提供されています。

* タイプ別: ソフトウェア、サービス

* 展開別: オンプレミス、オンクラウド

* エンドユーザー産業別: テレコミュニケーションおよびITES(IT Enabled Services)、小売、製造、ヘルスケア、運輸・物流、BFSI(銀行・金融サービス・保険)、その他のエンドユーザー産業

* 地域別: 北米、欧州、アジア太平洋(最終レポートではアジア、オーストラリア、ニュージーランドを統合した地域として分析)、中南米、中東・アフリカ

地域別に見ると、2025年には北米が最大の市場シェアを占めると予測されており、モバイルミドルウェア技術の早期導入と広範な活用が進んでいることが背景にあります。一方、アジア太平洋地域は、予測期間(2025年から2030年)において最も高い年平均成長率で成長すると見込まれており、急速なデジタル化とモバイル利用の拡大がその成長を牽引すると考えられます。

主要な競合企業としては、SAP SE、Microsoft、Citrix Systems Inc.、IBM Corporation、Oracle、BlackBerry Limited、Verivo Software Inc.、TIBCO Software Incorporation、VMware (Broadcom)、Kony Inc.、Axway Inc.、Adobe Systems Incorporatedなどが挙げられます。これらの企業プロファイルは、各社の戦略、製品提供、市場プレゼンスに関する貴重な洞察を提供し、市場の競争環境を理解する上で不可欠な情報源となります。

投資分析の章では、潜在的な投資家や企業が市場における機会を特定し、戦略的な意思決定を行うための情報が提供されます。また、市場機会と将来のトレンドの章では、今後の成長分野や技術革新の方向性が示唆されています。

本レポートの最終更新日は2025年4月8日です。

1. はじめに

- 1.1 調査成果物

- 1.2 調査前提条件

- 1.3 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

- 4.1 市場概要

- 4.2 市場の推進要因と抑制要因の紹介

-

4.3 市場の推進要因

- 4.3.1 クラウドサービスの採用増加とIoTアプリケーションの普及拡大

- 4.3.2 モバイルエンタープライズ統合への需要増加

-

4.4 市場の抑制要因

- 4.4.1 世界的なデータセキュリティとデータ侵害に関する懸念

-

4.5 業界の魅力度 – ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 タイプ別

- 5.1.1 ソフトウェア

- 5.1.2 サービス

-

5.2 展開別

- 5.2.1 オンプレミス

- 5.2.2 オンクラウド

-

5.3 エンドユーザー産業別

- 5.3.1 電気通信およびITES

- 5.3.2 小売

- 5.3.3 製造

- 5.3.4 ヘルスケア

- 5.3.5 運輸およびロジスティクス

- 5.3.6 BFSI

- 5.3.7 その他のエンドユーザー産業

-

5.4 地域別

- 5.4.1 北米

- 5.4.2 ヨーロッパ

- 5.4.3 アジア

- 5.4.4 オーストラリアおよびニュージーランド

- 5.4.5 ラテンアメリカ

- 5.4.6 中東およびアフリカ

6. 競争環境

-

6.1 企業プロファイル*

- 6.1.1 SAP SE

- 6.1.2 Microsoft

- 6.1.3 Citrix Systems Inc.

- 6.1.4 IBM Corporation

- 6.1.5 Oracle

- 6.1.6 BlackBerry Limited

- 6.1.7 Verivo Software Inc.

- 6.1.8 TIBCO Software Incorporation

- 6.1.9 VMware (Broadcom)

- 6.1.10 Kony Inc.

- 6.1.11 Axway Inc.

- 6.1.12 Adobe Systems Incorporated

7. 投資分析

8. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

モバイルミドルウェアとは、スマートフォンやタブレットなどのモバイルデバイス上で動作するアプリケーションと、その基盤となるオペレーティングシステム、ハードウェア、そしてバックエンドのサーバーシステムとの間に位置し、共通の機能やサービスを提供するソフトウェア層を指します。これは、モバイルアプリケーション開発における複雑性を軽減し、開発効率と生産性を向上させることを主な目的としています。具体的には、デバイスの多様性への対応、ネットワーク接続の不安定性への対処、データ同期、オフライン処理、プッシュ通知、位置情報サービス、セキュリティ機能といった、モバイル環境特有の課題を解決するための共通基盤を提供します。これにより、開発者は個々のデバイスやOSの差異を意識することなく、アプリケーションのビジネスロジックやユーザーインターフェースの設計に集中できるようになります。

モバイルミドルウェアには、その機能や提供形態によっていくつかの種類が存在します。代表的なものとしては、まず「MADP(Mobile Application Development Platform)」が挙げられます。これは、モバイルアプリケーションの開発ライフサイクル全体をサポートする統合プラットフォームであり、開発環境(IDE)、バックエンドサービス、テストツール、デプロイメント機能などを包括的に提供します。近年では、プログラミング知識が少なくてもアプリケーションを開発できるローコード・ノーコードプラットフォームがMADPの一種として注目を集めています。次に、「MBaaS(Mobile Backend as a Service)」があります。これは、ユーザー認証、データストレージ、プッシュ通知、ファイル管理、クラウドコード実行といった、モバイルアプリケーションのバックエンド機能をクラウドサービスとして提供するものです。開発者はこれらのサービスを利用することで、サーバーサイドのインフラ構築や運用管理の手間を省き、アプリケーションのフロントエンド開発に注力できます。また、企業向けに特化した「MEAP(Mobile Enterprise Application Platform)」も存在します。これは、既存のエンタープライズシステム(ERP、CRMなど)との連携、高度なセキュリティ、デバイス管理、オフライン機能などを重視し、企業の業務アプリケーション開発を支援します。その他にも、ネットワーク接続が不安定な環境下でもアプリケーションが機能するよう、データの同期やオフラインでのデータアクセスを管理する「データ同期・オフライン処理ミドルウェア」や、アプリケーションレベルでの認証、暗号化、データ保護、改ざん防止などを担う「セキュリティミドルウェア」、さらにはアプリケーションの配布、設定、監視、リモートワイプなどを可能にする「デバイス管理ミドルウェア」なども、広義のモバイルミドルウェアに含まれることがあります。

これらのモバイルミドルウェアは、多岐にわたる用途で活用されています。企業においては、営業支援、フィールドサービス、在庫管理、社内コミュニケーションといった業務効率化のためのアプリケーション開発に不可欠です。これにより、従業員は場所を選ばずに業務を遂行できるようになり、生産性向上に貢献します。コンシューマー向けアプリケーションでは、Eコマース、SNS、ゲーム、金融サービスなど、ユーザー体験の向上とバックエンドシステムとのシームレスな連携を実現するために利用されます。また、IoT(Internet of Things)やM2M(Machine to Machine)の分野では、センサーデータの収集、デバイス制御、リアルタイム監視など、多様なデバイスからのデータ処理と連携を効率的に行う基盤として機能します。さらに、iOSとAndroidの両方に対応するクロスプラットフォームアプリケーションを効率的に開発する際にも、モバイルミドルウェアは重要な役割を果たします。

モバイルミドルウェアの進化は、様々な関連技術の発展と密接に結びついています。MBaaSの基盤となる「クラウドコンピューティング」は、スケーラビリティと可用性を提供し、モバイルバックエンドの柔軟な運用を可能にしました。バックエンドサービスとの連携には「API管理」が不可欠であり、APIゲートウェイやAPIセキュリティの技術が重要性を増しています。バックエンドサービスのデプロイと管理には「コンテナ技術(Docker、Kubernetesなど)」が活用され、より効率的な運用が実現されています。また、バックエンドを疎結合なサービス群として構築する「マイクロサービスアーキテクチャ」も、モバイルミドルウェアの柔軟性と拡張性を高める上で重要な要素です。近年では、データ分析、パーソナライゼーション、画像認識など、モバイルアプリケーションの高度化を支える「AI(人工知能)/機械学習」技術との連携も進んでいます。さらに、認証、認可、暗号化、VPN、生体認証といった「セキュリティ技術」は、モバイル環境におけるデータ保護とプライバシー確保のために不可欠です。そして、MADPの進化形ともいえる「ローコード/ノーコード開発」は、開発の民主化を推進し、より多くの人々がアプリケーション開発に携わることを可能にしています。

モバイルミドルウェア市場の背景には、スマートフォンの爆発的な普及と、それに伴うモバイルアプリケーションの多様化があります。企業においては、デジタルトランスフォーメーション(DX)の加速が、モバイルを活用した業務改革のニーズを高めています。このような状況下で、開発コストの削減、開発期間の短縮、そして市場投入までのスピードアップが強く求められており、モバイルミドルウェアはその解決策として注目されています。また、セキュリティやデータプライバシーに対する意識の高まりも、ミドルウェアが提供する堅牢なセキュリティ機能の需要を押し上げています。クラウドサービスの進化と普及は、MBaaSのようなサービスモデルを可能にし、市場の成長を後押ししてきました。ベンダー間での競争は激しく、統合や専門化が進むことで、より高度で特化したソリューションが提供されるようになっています。

将来の展望として、モバイルミドルウェアはさらなる進化を遂げることが予想されます。まず、「ローコード/ノーコード開発」の普及は一層進み、専門知識を持たないビジネスユーザーでも、迅速に業務アプリケーションを開発できる環境が整っていくでしょう。これにより、IT部門の負担軽減とビジネス部門の自律性向上が期待されます。次に、「AI/機械学習」との融合は、よりパーソナライズされ、インテリジェントなモバイル体験を提供します。例えば、ユーザーの行動パターンを学習して最適な情報を提供するレコメンデーション機能や、音声認識・画像認識を活用した直感的なインターフェースなどが一般的になるでしょう。また、「エッジコンピューティング」との連携も強化され、デバイス側でのデータ処理能力が向上することで、リアルタイム性の高いアプリケーションや、ネットワーク負荷の軽減が実現されます。次世代通信技術である「5G/6G」の普及は、超高速・低遅延通信を活かした新たなアプリケーション領域を切り開き、モバイルミドルウェアはその基盤として不可欠な存在となるでしょう。セキュリティ面では、脅威の高度化に対応するため、継続的な進化が求められます。生体認証の多要素化や、AIを活用した異常検知など、より強固なセキュリティ機能が標準搭載されていくと考えられます。さらに、スマートホーム、スマートシティ、産業IoTなど、様々な「IoTデバイス」との連携が強化され、モバイルミドルウェアはこれらのデバイスを統合管理し、新たなサービスを創出するハブとしての役割を担うことになります。最終的には、省電力化や効率的なリソース利用を通じて、サステナビリティへの貢献も期待される分野です。モバイルミドルウェアは、今後もモバイルエコシステムの進化を支える重要な技術であり続けるでしょう。