液体バイオ燃料市場 規模・シェア分析・成長トレンドと予測 (2025年 – 2030年)

液体バイオ燃料市場レポートは、タイプ(バイオエタノール、再生可能ディーゼル、持続可能な航空燃料など)、世代(第1世代、第3世代など)、原料(糖質作物、澱粉作物、藻類など)、技術(発酵、エステル交換、水素化処理など)、最終用途分野(道路輸送、航空など)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

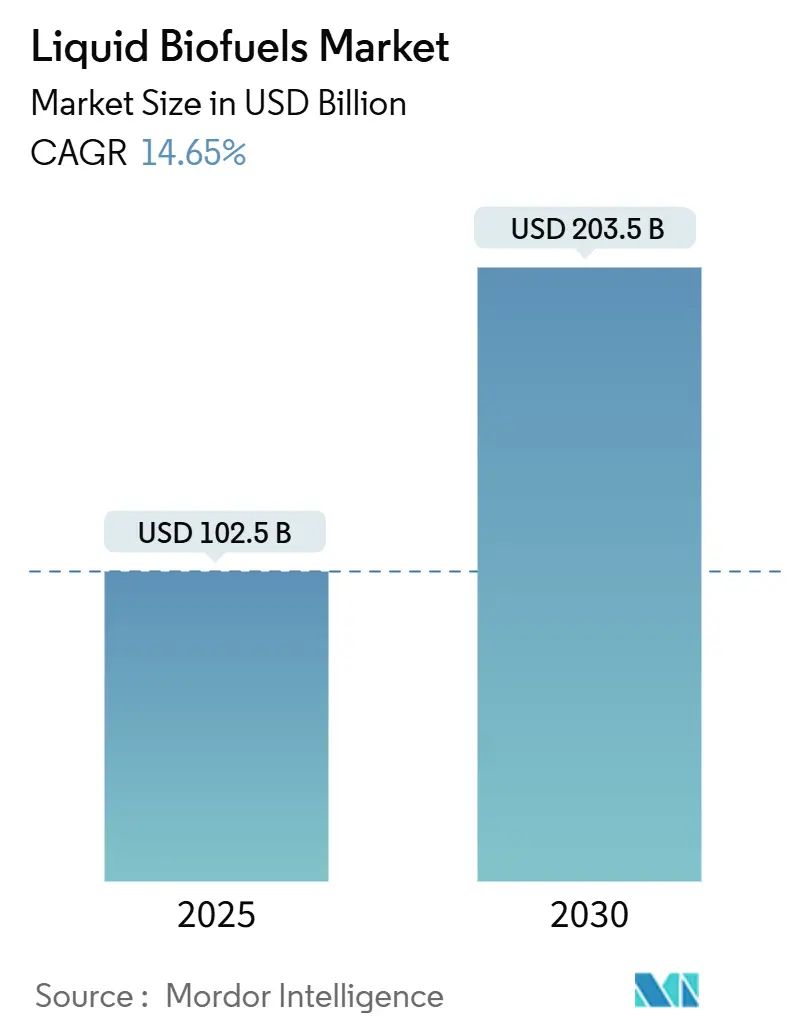

液体バイオ燃料市場は、2025年に1,025億米ドルと推定され、2030年には2,035億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)14.65%で拡大すると予測されています。この市場拡大は、強力な政策義務化、航空業界の脱炭素化へのコミットメントの高まり、および変換効率の急速な向上によって支えられています。米国、ブラジル、インド、欧州連合における政府の混合目標は安定した需要を刺激し、持続可能な航空燃料(SAF)のプレミアムは生産者の利益率を高めています。市場機会は、企業の電力購入契約(PPA)、炭素強度クレジット、および複数の副産物を収益化する統合バイオ精製プラットフォームを中心に集約されています。競争戦略は、長期的な原料の確保、航空燃料のオフテイク契約、および分散型資産全体で設備投資を削減し稼働時間を増加させるモジュール型技術パッケージの展開に重点が置かれています。

主要なレポートのポイント

・タイプ別では、バイオエタノールが2024年に62.2%のシェアを占め、SAFは2030年までに37.6%のCAGRで最速の成長を記録すると予測されています。

・世代別では、第1世代燃料が2024年の市場規模の69.5%を占め、第3世代の藻類経路は2030年までに17.9%のCAGRで拡大すると予想されています。

・原料別では、砂糖作物が2024年の収益の38.1%を占め、藻類原料の利用は19.1%のCAGRで成長すると見込まれています。

・技術別では、発酵が2024年に60.8%のシェアを占め、水素化処理プロセスは20.0%のCAGRで増加すると予測されています。

・最終用途別では、道路輸送が2024年の需要の88.4%を占め、航空消費は2030年までに37.9%のCAGRで進展すると予測されています。

・地域別では、北米が2024年の収益の42.3%を占め、アジア太平洋地域は2030年までに18.6%のCAGRで最も強い成長を遂げると見込まれています。

市場の動向と洞察:促進要因

・政府の義務化と混合目標(CAGRへの影響:3.20%): EUのReFuelEU規則や米国の再生可能燃料基準、ブラジルやインドの混合目標など、各国政府による義務化は、予測可能な需要プールを創出し、生産者を化石燃料価格の変動から保護しています。

・原油価格の変動(CAGRへの影響:1.80%): ブレント原油価格が1バレルあたり80米ドルを超えると、再生可能燃料の競争力が高まります。生産者は複数年オフテイク契約を通じて価格リスクをヘッジしています。

・変換効率の技術進歩(CAGRへの影響:2.10%): 酵素の画期的な進歩や機械学習による触媒調整により、使用済み食用油からの燃料変換効率が向上し、非食料残渣や藻類などの多様な原料の利用が可能になっています。

・持続可能な航空燃料(SAF)需要の増加(CAGRへの影響:4.30%): 航空会社は脱炭素化目標達成のためSAFの調達を強化しており、SAFは従来のジェット燃料よりも高価格で取引され、製油所もSAF生産に転換しています。

・物流フリート向け企業バイオ燃料PPA(CAGRへの影響:1.90%): 企業が物流フリートの脱炭素化のためにバイオ燃料のPPAを締結することで、生産者にとって安定した需要と収益源が確保されています。

・自主的な炭素市場における炭素強度プレミアム(CAGRへの影響:1.20%): 炭素強度の低い燃料に対してプレミアムが支払われる市場の出現により、バイオ燃料の経済的魅力が高まっています。

市場の動向と洞察:抑制要因

・食料・家畜との原料競合(CAGRへの影響:-2.10%): バイオ燃料需要の増加は穀物価格に圧力をかけ、食料安全保障との間で緊張を生じさせています。

・先進バイオ燃料施設の高額な設備投資(CAGRへの影響:-1.80%): SAFユニットなどの建設には多額の設備投資が必要であり、資金調達が課題となっています。

・EUの森林破壊規制下での土地利用変化リスク(CAGRへの影響:-1.30%): EUの森林破壊規制は、バイオ燃料原料の調達に影響を与え、持続可能なサプライチェーンの構築が求められています。

・セルロース系エタノール用酵素供給のボトルネック(CAGRへの影響:-0.90%): セルロース系エタノールの生産に必要な酵素の供給不足が、生産能力拡大の制約となっています。

セグメント分析

・タイプ別:SAFがプレミアム燃料への移行を牽引

バイオエタノールは依然として最大のシェアを占めますが、SAFは航空会社のネットゼロ公約や炭素価格設定の追い風を受け、37.6%のCAGRで急成長しています。水素化処理やアルコールからジェット燃料への経路は、製油所が迅速に生産ラインを切り替えることを可能にし、高利益率の航空燃料に資本を集中させています。

・世代別:先進技術が商業的牽引力を獲得

第1世代のトウモロコシおよびサトウキビ施設が収益の大部分を占める一方で、第3世代の藻類事業は商業化に向けた進展を見せており、長期的な持続可能性と環境負荷低減への貢献が期待されています。

・地域別:北米が市場をリード

北米は、バイオ燃料生産のための豊富な原料供給、確立されたインフラ、および強力な政府支援政策により、市場をリードしています。特に米国は、再生可能燃料基準(RFS)やインフレ削減法(IRA)などの政策を通じて、バイオ燃料産業の成長を強力に推進しています。欧州も、EUの再生可能エネルギー指令(RED)により、バイオ燃料の導入を積極的に進めていますが、原料調達に関する持続可能性基準の厳格化が課題となっています。アジア太平洋地域は、中国やインドなどの新興国を中心に、エネルギー需要の増加と環境意識の高まりから、バイオ燃料市場の成長が期待されています。

競争環境

バイオ燃料市場は、Archer Daniels Midland (ADM)、POET、Valero Energy Corporation、Renewable Energy Group (REG) などの大手企業が支配しています。これらの企業は、生産能力の拡大、技術革新、戦略的パートナーシップを通じて市場での地位を強化しています。また、新興企業や研究機関も、第2世代および第3世代のバイオ燃料技術の開発に注力しており、市場の競争は激化しています。特に、SAF市場においては、TotalEnergies、Neste、World Energyなどの企業が先行しており、航空業界の脱炭素化目標達成に向けた重要な役割を担っています。

結論

バイオ燃料市場は、脱炭素化の推進、エネルギー安全保障の強化、および持続可能な経済への移行という世界的なトレンドに後押しされ、今後も力強い成長が予測されます。特にSAFは、航空業界のネットゼロ目標達成に不可欠なソリューションとして、その需要が急速に拡大するでしょう。しかし、原料供給の持続可能性、技術開発のコスト、および政策支援の安定性など、いくつかの課題も存在します。これらの課題を克服し、イノベーションと協力を通じて、バイオ燃料は世界のエネルギーミックスにおいてますます重要な役割を果たすことになります。

このレポートは、世界の液体バイオ燃料市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、将来予測、競争環境、そして市場機会に至るまで、多岐にわたる情報が網羅されています。

エグゼクティブサマリーと主要な調査結果:

世界の液体バイオ燃料市場は、2025年の1,025億ドルから2030年には2,035億ドルへと成長すると予測されており、急速な拡大が見込まれています。特に、持続可能な航空燃料(SAF)は、2030年までに年平均成長率(CAGR)37.6%で最も速い成長を遂げる燃料タイプとして注目されています。

地域別では、アジア太平洋地域が中国の主要なSAFプロジェクトやインドの20%エタノール混合推進に支えられ、18.6%のCAGRで最も強力な設備拡張を示しています。

燃料タイプ別では、砂糖作物やデンプン作物から派生する第一世代バイオ燃料が、成熟したサプライチェーンと確立された義務化により、2024年の収益の69.5%を占めています。

技術面では、再生可能ディーゼル(HVO)およびSAF向けの水素化処理装置が、既存設備の改修により20.0%のCAGRで規模を拡大しています。

しかし、先進的なバイオ燃料施設の規模拡大における最大の課題は、高い設備投資額(商業用SAFプラントで20億~40億ドル)であり、資金調達のためには長期的なオフテイク契約や原料供給契約が不可欠であると指摘されています。

市場の状況:

市場の推進要因としては、政府の義務化と混合目標、原油価格の変動、変換効率における技術進歩、持続可能な航空燃料(SAF)への需要増加、物流フリート向けの企業バイオ燃料PPA、および自主的な炭素市場における炭素強度プレミアムが挙げられます。

一方、市場の抑制要因としては、食料や家畜飼料との原料競合、先進的なバイオ燃料施設への高額な設備投資、EUの森林破壊規制下での土地利用変化リスク、そしてセルロース系エタノールにおける酵素供給のボトルネックが存在します。

レポートでは、サプライチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析を通じて、市場の構造と動向を深く掘り下げています。

市場規模と成長予測:

市場は、タイプ別(バイオエタノール、バイオディーゼル、再生可能ディーゼル(HVO)、SAFなど)、世代別(第一世代、第二世代、第三世代、第四世代)、原料別(砂糖作物、デンプン作物、油糧種子、使用済み食用油・動物性脂肪、リグノセルロース系農業残渣、藻類)、技術別(発酵、エステル交換、水素化処理、ガス化・FT合成、熱分解・アップグレード)、および最終用途分野別(道路輸送、航空、海洋、発電・暖房)に詳細に分析されています。

さらに、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカといった主要地域およびその主要国における地理的分析も含まれています。

競争環境:

競争環境のセクションでは、市場集中度、M&A、パートナーシップ、PPAなどの戦略的動き、主要企業の市場シェア分析が提供されています。Neste Oyj、Archer Daniels Midland Co.、Valero Energy Corp.、POET LLC、Chevron Renewable Energy Group Inc.、Shell plc、TotalEnergies SE、Cargill Inc.など、多数の主要企業のプロファイルが詳細に記述されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が網羅されています。

市場機会と将来展望:

レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

このレポートは、世界の液体バイオ燃料市場の現状と将来を理解するための包括的な情報源であり、市場参加者や投資家にとって貴重な洞察を提供するものです。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 政府の義務付けと混合目標

- 4.2.2 原油価格の変動

- 4.2.3 変換効率における技術的進歩

- 4.2.4 持続可能な航空燃料(SAF)の需要増加

- 4.2.5 物流フリート向け企業バイオ燃料PPA

- 4.2.6 自主的な炭素市場における炭素強度プレミアム

-

4.3 市場の阻害要因

- 4.3.1 食料および家畜との原料競合

- 4.3.2 先進バイオ燃料施設への高額な設備投資

- 4.3.3 EU森林破壊規制下の土地利用変化リスク

- 4.3.4 セルロース系エタノール向け酵素供給のボトルネック

- 4.4 サプライチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測

-

5.1 タイプ別

- 5.1.1 バイオエタノール

- 5.1.2 バイオディーゼル

- 5.1.3 再生可能ディーゼル (HVO)

- 5.1.4 持続可能な航空燃料 (SAF)

- 5.1.5 その他

-

5.2 世代別

- 5.2.1 第1世代 (糖およびデンプン)

- 5.2.2 第2世代 (セルロース系)

- 5.2.3 第3世代 (藻類ベース)

- 5.2.4 第4世代 (合成生物学/光生物学的)

-

5.3 原料別

- 5.3.1 糖作物 (サトウキビ、テンサイ)

- 5.3.2 デンプン作物 (トウモロコシ、小麦、キャッサバ)

- 5.3.3 油糧種子 (大豆、菜種、パーム)

- 5.3.4 使用済み食用油および動物性脂肪

- 5.3.5 リグノセルロース系農業残渣

- 5.3.6 藻類

-

5.4 技術別

- 5.4.1 発酵

- 5.4.2 エステル交換

- 5.4.3 水素化処理 (HVO/SAF)

- 5.4.4 ガス化およびFT合成

- 5.4.5 熱分解および高度化

-

5.5 最終用途分野別

- 5.5.1 道路輸送

- 5.5.2 航空

- 5.5.3 海洋

- 5.5.4 発電および暖房

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 北欧諸国

- 5.6.2.6 ロシア

- 5.6.2.7 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 ASEAN諸国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 南アフリカ

- 5.6.5.4 エジプト

- 5.6.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 Neste Oyj

- 6.4.2 Archer Daniels Midland Co.

- 6.4.3 Valero Energy Corp.

- 6.4.4 POET LLC

- 6.4.5 Chevron Renewable Energy Group Inc.

- 6.4.6 Green Plains Inc.

- 6.4.7 Raízen S.A.

- 6.4.8 Verbio Vereinigte BioEnergie AG

- 6.4.9 Cosan S/A

- 6.4.10 Shell plc (再生可能&低炭素燃料)

- 6.4.11 TotalEnergies SE

- 6.4.12 Cargill Inc.

- 6.4.13 Wilmar International Ltd.

- 6.4.14 Abengoa Bioenergy

- 6.4.15 Alto Ingredients Inc.

- 6.4.16 Aemetis Inc.

- 6.4.17 Enerkem Inc.

- 6.4.18 Gevo Inc.

- 6.4.19 LanzaJet Inc.

- 6.4.20 Clariant AG

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

液体バイオ燃料は、生物由来の有機物であるバイオマスを原料として製造される液体状の燃料を指します。化石燃料の代替として、地球温暖化の原因となる温室効果ガスの排出削減に貢献し、持続可能な社会の実現に向けた重要なエネルギー源として世界的に注目されています。その最大の特長は、原料となるバイオマスが成長過程で大気中の二酸化炭素を吸収するため、燃焼時に二酸化炭素を排出しても、全体としてカーボンニュートラルに近い特性を持つ点にあります。

液体バイオ燃料には、主に原料と製造技術によっていくつかの世代に分類されます。第一世代バイオ燃料は、トウモロコシ、サトウキビ、菜種、大豆、パーム油といった食料作物や飼料作物を原料とします。代表的なものに、糖質を発酵させて作るバイオエタノールや、植物油をエステル交換反応させて作るバイオディーゼルがあります。これらは比較的確立された技術で製造可能ですが、食料との競合や、土地利用変化(ILUC: Indirect Land Use Change)による環境負荷が課題として指摘されています。

第二世代バイオ燃料は、稲わら、木材チップ、廃木材、間伐材などの非食料系バイオマス、特にセルロース系バイオマスを原料とします。これにより、食料競合の問題を回避し、未利用資源の有効活用が可能となります。製造方法としては、セルロースを糖化・発酵させてエタノールを生成するセルロース系エタノールや、バイオマスを熱分解・ガス化し、フィッシャー・トロプシュ法などで液体燃料に変換するBTL (Biomass to Liquid) 燃料などがあります。技術的な難易度や製造コストが第一世代よりも高い点が課題ですが、研究開発が進められています。

第三世代バイオ燃料は、微細藻類を原料とします。藻類は、光合成によって高効率で油分を生産し、非耕作地や塩水でも培養可能な種があるため、食料競合や土地利用変化の問題をさらに軽減できる可能性を秘めています。しかし、藻類の培養コスト、収穫・抽出技術の確立が商業化に向けた大きな課題となっています。

さらに、第四世代バイオ燃料は、遺伝子組み換え技術などを活用して生産効率を飛躍的に向上させたものや、CO2を直接利用して燃料を合成する技術(CCU/CCSと組み合わせたバイオ燃料)などが含まれます。これらは、より高度な技術と持続可能性を追求する次世代のバイオ燃料として期待されています。

液体バイオ燃料の用途は多岐にわたります。最も一般的なのは、自動車燃料としての利用です。バイオエタノールはガソリンに混合されて使用され(例:E10、E85)、バイオディーゼルは軽油の代替として、または混合燃料として利用されます。近年特に注目されているのは、航空燃料としての利用です。SAF (Sustainable Aviation Fuel) と呼ばれる持続可能な航空燃料は、ジェット燃料の代替として、航空業界の脱炭素化に不可欠な要素となっています。また、船舶燃料や、産業用ボイラーの燃料、さらにはバイオマス発電の燃料としても活用されています。既存の燃料インフラを比較的容易に活用できる点が、液体バイオ燃料の大きな利点の一つです。

関連技術としては、まず製造プロセスが挙げられます。発酵法は糖質を微生物でエタノールに変換する技術で、第一世代およびセルロース系エタノールの製造に用いられます。エステル交換法は植物油からバイオディーゼルを生成する主要な方法です。熱分解・ガス化法は、バイオマスを高温で分解し、合成ガスを経て液体燃料を生成するBTL燃料の基盤技術です。水熱液化法は、高温高圧水中でバイオマスを分解し、バイオ原油を生成する技術です。また、藻類培養・抽出技術は、藻類からの効率的な油分生産を目指すものです。これらの主要な変換技術に加え、原料の前処理技術(特にセルロース系バイオマスの糖化効率向上)、触媒技術(変換効率や選択性の向上)、そして原料調達から製造、輸送に至るサプライチェーン全体の最適化技術も、液体バイオ燃料の普及には不可欠です。

市場背景を見ると、液体バイオ燃料の需要は、地球温暖化対策と脱炭素社会への移行という世界的な潮流の中で急速に高まっています。特に、国際的な航空機関(ICAO)によるSAFの導入目標設定や、EUの再生可能エネルギー指令など、各国・地域の政策や規制強化が市場拡大の大きな推進力となっています。エネルギー安全保障の観点からも、化石燃料への依存度を低減し、国産エネルギー源を確保する手段として期待されています。現状では第一世代バイオ燃料が主流ですが、食料競合や環境負荷の懸念から、第二世代以降の先進バイオ燃料へのシフトが加速しています。しかし、化石燃料と比較した製造コストの高さ、原料の安定供給と持続可能性の確保、そして技術開発の加速と商業化が依然として大きな課題です。各国政府は、補助金、税制優遇、義務化などの支援策を通じて、これらの課題克服と市場育成を後押ししています。

将来展望としては、技術革新が液体バイオ燃料の普及を大きく左右すると考えられます。第二世代、第三世代、第四世代バイオ燃料の製造コスト低減と効率向上は、今後の市場拡大の鍵となります。特に、CO2を直接利用する技術や、AIやIoTを活用した生産プロセスの最適化は、さらなる持続可能性と経済性の両立を可能にするでしょう。市場は、特に航空・海運分野での需要が大幅に増加すると予測されており、既存の燃料インフラを活用できるという強みを生かし、脱炭素化の主要な手段の一つとして位置づけられるでしょう。政策面では、各国政府によるさらなる支援策や義務化の強化、国際的な協力体制の構築が進むと見られます。最終的には、食料競合、森林破壊、水資源利用といった環境・社会問題への配慮を徹底し、ライフサイクルアセスメント(LCA)に基づいた真に持続可能なバイオ燃料の普及が、地球規模での気候変動対策に貢献する上で最も重要となります。