血栓管理機器市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

血栓管理デバイス市場は、製品別(塞栓除去バルーンカテーテル、カテーテル指向性血栓溶解デバイス、機械的/経皮的血栓除去デバイス、下大静脈(IVC)フィルターなど)、エンドユーザー別(病院、外来手術センター、専門クリニック)、および地域別(北米、ヨーロッパ、アジア太平洋など)に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

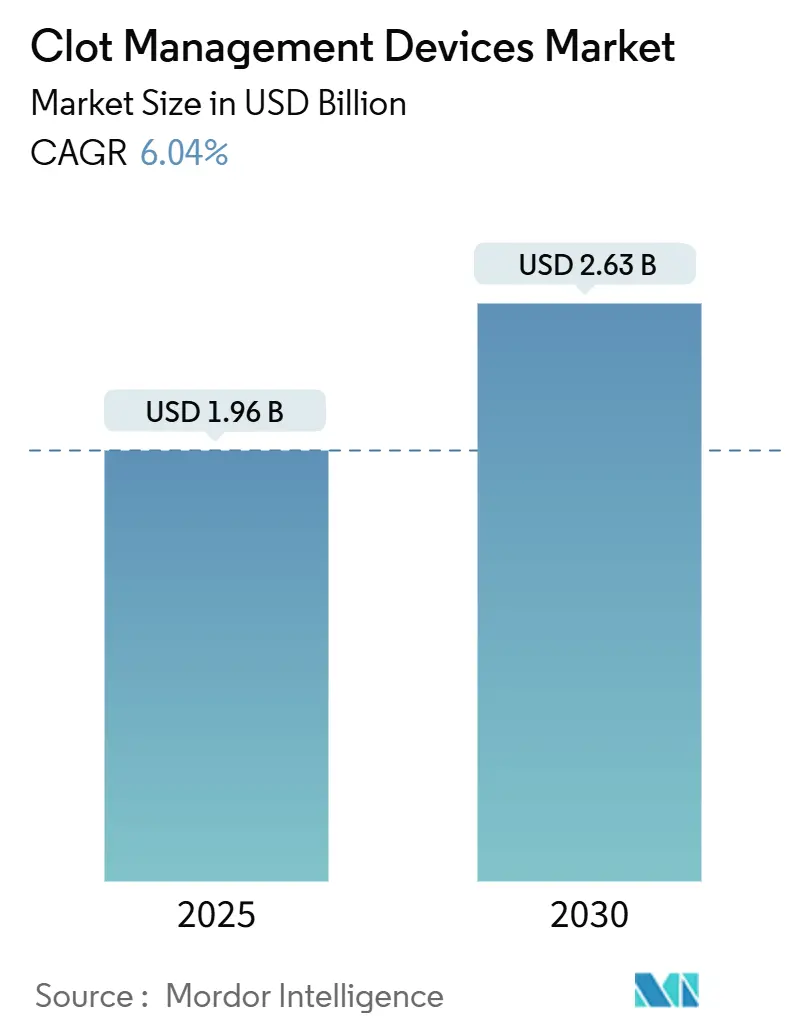

血栓管理デバイス市場は、2025年には19.6億米ドルと推定され、2030年には26.3億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)6.04%で成長すると見込まれています。この市場の拡大は、世界的な心血管疾患の負担増加、虚血性および血栓性イベントの着実な増加、そして外来での低侵襲血管インターベンションへの顕著な移行に支えられています。高齢化社会からの人口動態圧力と、肥満や高血圧といったライフスタイル関連のリスク要因が相まって、処置件数は増加の一途をたどっています。

技術革新も市場成長の重要な推進力です。先進的な機械設計、人工知能(AI)を活用した画像診断、高精度ナビゲーションを統合した技術開発が需要を強化し、処置の成功率と安全性を向上させています。同時に、主要市場における支払い制度改革により、機械的血栓除去術の償還範囲が拡大しており、次世代システムの導入を検討する医療機関にとって財政的な障壁が緩和されています。これらの要因が複合的に作用し、血栓管理デバイス市場は今後10年間、中程度の1桁成長を維持すると予測されています。

主要なレポートのポイント

* 製品タイプ別: 2024年において、機械的および経皮的血栓除去デバイスが血栓管理デバイス市場シェアの36.87%を占め、最も大きな割合を占めました。一方、脳血管塞栓除去および血栓除去デバイスは、2030年までに年平均成長率8.59%で拡大すると予測されています。

* エンドユーザー別: 2024年における血栓管理デバイス市場規模の66.69%を病院が占めました。しかし、外来手術センター(ASC)は2030年までに年平均成長率9.46%で成長すると見込まれており、最も急速に成長するセグメントとなるでしょう。

* 地域別: 2024年において、北米が血栓管理デバイス市場規模の45.84%を占め、最大の市場となりました。一方、アジア太平洋地域は2025年から2030年の間に年平均成長率7.04%で成長すると予測されており、最も急速に成長する市場となるでしょう。市場集中度は中程度です。

グローバル血栓管理デバイス市場のトレンドと洞察

市場を牽引する要因

1. 心血管・脳血管疾患の有病率上昇:

脳卒中や心筋梗塞の発生率増加は、血栓管理デバイス市場にとって最も強力な推進力です。世界の脳卒中症例は2050年までに2,143万件に増加すると予測されており、安全で効果的な血栓除去ソリューションへの需要が大幅に高まるでしょう。ヨーロッパでは、虚血性脳卒中が全脳卒中イベントの85%を占めており、先進的なリトリーバー技術の採用を後押ししています。米国では糖尿病の有病率が2050年までに16.3%から26.8%に上昇すると予測されており、日常診療における血栓形成の複雑さを増しています。現在のデバイスでは、困難な血栓の半分程度しか解決できておらず、スタンフォード大学のミリスピナーのような、困難な閉塞に対して90%近い有効性を達成するプラットフォームに期待が寄せられています。

2. 高齢者人口の増加:

人口の高齢化は、処置件数とデバイス要件を変化させています。富裕国では虚血性心疾患による年齢調整死亡率は低下しているものの、人口動態の勢いにより絶対的な患者数は増加しています。虚弱、併存疾患、出血リスクの高さから、医療提供者は全身性血栓溶解療法よりも、高度に制御可能な機械的システムを選択する傾向にあります。FLASHレジストリのデータは、中・高リスクの肺塞栓症に対する機械的血栓除去術が48時間後の全死因死亡率を0.3%に抑えたことを示しており、この傾向を裏付けています。デバイスメーカーは現在、高齢者に多く見られる石灰化し蛇行した血管をナビゲートするために、より細いカテーテルや高度な操縦ツールを開発しています。

3. 低侵襲手術と入院期間短縮への嗜好の高まり:

病院と支払い機関の両方が、処置時間と入院日数を短縮する介入を推進しています。FLASHレジストリでは、血栓除去術を受けた患者の62.6%がICU入室を回避しており、迅速な退院ワークフローの可能性を示唆しています。Penumbra社のLightning Flash 2.0は、平均デバイス使用時間が24.5分、主要有害事象発生率が2.4%と報告されており、同日退院が可能な指標となっています。2026年1月に開始される「Transforming Episode Accountability Model (TEAM)」のような価値ベースの支払いイニシアチブは、成果を維持しつつ総医療費を削減するソリューションをさらに奨励しています。

4. 機械的血栓除去術に対する償還範囲の拡大:

支払い枠組みの拡大は、デバイスの採用をさらに加速させます。CMSは2025年1月より、Medtronic社のSymplicity Spyralカテーテルにパススルー支払いステータスを付与し、対象となる症例における病院の利益率を改善しました。Boston Scientific社の2025年償還ガイドは、入院およびASC施設における血栓除去術のCPTコーディングを明確にし、医療提供者の管理上の障害を軽減しています。ヨーロッパ市場では、塞栓保護および血栓除去術に対する償還は多様ですが、全体的に支払い範囲は上昇傾向にあり、対象となる処置件数を増やしています。

5. AI対応の血栓画像診断・ナビゲーションツールの普及:

AIを活用した血栓画像診断およびナビゲーションツールは、治療可能な部位を広げ、市場の成長に貢献しています。これらの技術は、リアルタイムでの血栓特性の可視化とデバイス展開の最適化を可能にし、処置の精度と成功率を向上させます。

6. ASC(外来手術センター)における外来血栓除去術スイートの急速な導入:

外来手術センター(ASC)における外来血栓除去術スイートの急速な導入は、特に北米で顕著であり、国際的な普及は限定的ですが、市場成長の短期的な推進力となっています。

市場の抑制要因

1. FDAおよびCEの厳格な臨床エビデンス要件:

規制当局は現在、広範な安全性データセットを要求しており、新規システムの開発サイクルを長期化させ、コストを増加させています。ヨーロッパの新しい医療機器規制(MDR)は市販後監視を強化しましたが、認証機関の能力を圧迫し、承認期間を長期化させています。Johnson & Johnson MedTech社のVaripulseカテーテルの2025年初頭の一時的な販売停止のように、規制上の懸念が商業化をいかに迅速に頓挫させるかを示しています。米国では、FDAが2025年5月に粘弾性凝固分析装置を特別な管理を伴うクラスIIに分類し、補助技術に対してもより厳格な監視を強調しています。大規模研究は、脳血管デバイスの最低限のエビデンス基準となっています。

2. 薬理学的抗凝固剤および血栓溶解剤との競合:

血栓管理デバイスは、薬理学的抗凝固剤や血栓溶解剤との競合に直面しています。これらの薬剤は、特定の臨床状況において代替治療法として利用可能であり、デバイス市場の成長を抑制する可能性があります。

3. バンドル支払いモデルにおける高額なデバイスコスト圧力:

バンドル支払いモデルの導入は、医療提供者に対し、総医療費を削減するよう圧力をかけています。この状況下で、高額な血栓管理デバイスのコストは、採用の障壁となる可能性があります。

4. IVCフィルターの長期合併症に関連する訴訟リスク:

Cook MedicalやC.R. Bardなどのフィルターメーカーに対する11,000件以上の米国での訴訟は、フィルターの破損、移動、下大静脈穿孔に関する警告義務違反を主張しています。FDAの安全警告はこれらの危険性を強調し、医師にフィルターの使用を制限するか、回収可能なモデルを推奨するよう促しています。複雑な回収術は、時に静脈再建を必要とし、処置リスクとコストを増大させます。これらの訴訟とFDAの警告は、IVCフィルター市場に大きな影響を与え、デバイスの安全性と有効性に対する医療従事者の信頼を揺るがしています。結果として、IVCフィルターの使用はより慎重になり、他の血栓管理戦略への移行が促される可能性があります。

5. 厳格な規制要件と承認プロセス:

血栓管理デバイスは、患者の生命に直接関わるため、非常に厳格な規制要件と承認プロセスに直面しています。特に、新しいデバイスや革新的な技術は、広範な臨床試験と長期的な安全性・有効性データの提出が求められ、市場投入までの時間とコストが増大します。これは、特に中小企業にとって大きな障壁となります。

6. 医療従事者のトレーニングと専門知識の必要性:

血栓管理デバイスの適切な使用には、高度な専門知識と熟練した技術が必要です。医師や医療スタッフは、デバイスの選択、挿入、管理、および潜在的な合併症への対処法について、継続的なトレーニングを受ける必要があります。このトレーニングコストと専門知識の不足は、デバイスの広範な採用を妨げる要因となる可能性があります。

7. 代替治療法の進化:

薬理学的治療法や非侵襲的治療法の継続的な進化も、デバイス市場にとっての課題です。例えば、新しい経口抗凝固薬(DOACs)の登場は、特定の状況下でデバイスの使用を不要にする可能性があります。また、より効果的で安全な血栓溶解療法や、予防的治療法の進歩も、デバイスの需要に影響を与えるでしょう。

これらの課題は、血栓管理デバイス市場の成長を抑制する可能性がありますが、同時に、より安全で効果的なデバイスの開発、コスト効率の高いソリューションの追求、そして厳格な臨床エビデンスの構築を促す原動力ともなり得ます。市場のプレーヤーは、これらの課題を克服するために、イノベーション、規制当局との協力、そして医療提供者との連携を強化する必要があります。

本レポートは、血栓管理デバイスの世界市場について、その定義、市場規模、成長予測、主要な推進要因と阻害要因、競争環境、および将来の展望を包括的に分析しています。血栓管理デバイスは、血管内の血栓形成(血栓症)によって引き起こされる血流の停止を解消し、血流を回復させることを目的としています。

1. 市場の定義と範囲

本市場は、製品タイプ(塞栓除去バルーンカテーテル、カテーテル指向性血栓溶解デバイス、機械的/経皮的血栓除去デバイス、下大静脈(IVC)フィルター、脳血管内塞栓除去/血栓除去デバイス)、エンドユーザー(病院、外来手術センター、専門クリニック)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。特に、世界の主要17カ国における市場規模とトレンドがUSD百万単位で評価されています。

2. 市場規模と成長予測

世界の血栓管理デバイス市場は、2025年には19.6億米ドルと評価され、2030年までに26.3億米ドルに達すると予測されています。

製品セグメント別では、機械的および経皮的血栓除去デバイスが2024年に36.87%の市場シェアを占め、最大のセグメントとなっています。また、脳血管内塞栓除去/血栓除去デバイスは、2025年から2030年にかけて年平均成長率(CAGR)8.59%で最も速い成長が見込まれています。

エンドユーザー別では、外来手術センター(ASC)が重要な役割を担っており、病院の外来部門と比較して144%低いコストで血栓除去処置を提供できるため、2030年までに9.46%のCAGRで拡大すると予測されています。

地域別では、アジア太平洋地域が2025年から2030年にかけて7.04%のCAGRで最も高い成長を遂げると予想されています。これは、医療インフラの拡大と心血管疾患の有病率上昇が主な要因です。

3. 市場の推進要因

市場の成長を牽引する主な要因としては、心血管疾患および脳血管疾患の有病率の上昇、高齢者人口基盤の拡大、低侵襲手術および入院期間の短縮への嗜好の高まりが挙げられます。さらに、機械的血栓除去術に対する償還範囲の拡大、AIを活用した血栓画像診断およびナビゲーションツールによる治療可能部位の拡大、外来手術センター(ASC)における外来血栓除去スイートの急速な採用も市場を後押ししています。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。米国FDAおよび欧州CEマークの臨床的エビデンスに関する厳格な要件は、開発コストと期間を増加させ、強力な臨床研究能力を持つ企業に有利に働きます。また、薬理学的抗凝固剤や血栓溶解剤との競合、バンドル型支払いモデルにおけるデバイスの高コスト圧力、長期的なIVCフィルター合併症に関連する訴訟リスクも市場の課題となっています。

5. 競争環境

レポートでは、市場集中度、市場シェア分析、および主要企業のプロファイルが詳細に記述されています。主要企業には、Medtronic、Boston Scientific Corporation、Penumbra Inc.、Stryker Corporation、Terumo Corporation、Johnson & Johnson、Abbott Laboratoriesなど、多数の企業が含まれています。

6. 市場機会と将来展望

技術的展望、ポーターのファイブフォース分析、未開拓市場および未充足ニーズの評価を通じて、市場の機会と将来の展望が分析されています。特に、厳格な規制要件がデバイスのイノベーションに影響を与え、臨床研究能力の高い企業が優位に立つ傾向が示されています。

このレポートは、血栓管理デバイス市場の現状、将来の成長見込み、主要な推進要因と阻害要因、競争環境、および新たな機会について包括的な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 心血管疾患および脳血管疾患の有病率の増加

- 4.2.2 高齢者人口基盤の拡大

- 4.2.3 低侵襲手術と入院期間短縮への嗜好の高まり

- 4.2.4 機械的血栓除去術に対する償還範囲の拡大

- 4.2.5 AI対応の血栓画像診断およびナビゲーションツールによる対象部位の拡大

- 4.2.6 ASC環境における外来血栓除去術スイートの急速な導入

-

4.3 市場の阻害要因

- 4.3.1 FDAおよびCEの厳格な臨床的証拠要件

- 4.3.2 薬理学的抗凝固剤および血栓溶解剤との競合

- 4.3.3 バンドル支払いモデルにおける高額なデバイスコストの圧力

- 4.3.4 長期的なIVCフィルター合併症に関連する訴訟リスク

- 4.4 技術的展望

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(USD建て)

-

5.1 製品別

- 5.1.1 塞栓除去バルーンカテーテル

- 5.1.2 カテーテル指向性血栓溶解デバイス

- 5.1.3 機械的/経皮的血栓除去デバイス

- 5.1.4 下大静脈(IVC)フィルター

- 5.1.5 脳血管塞栓除去/血栓除去デバイス

-

5.2 エンドユーザー別

- 5.2.1 病院

- 5.2.2 外来手術センター

- 5.2.3 専門クリニック

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東・アフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東・アフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 メドトロニック

- 6.3.2 ボストン・サイエンティフィック・コーポレーション

- 6.3.3 ペナンブラ・インク

- 6.3.4 ストライカー・コーポレーション

- 6.3.5 テルモ株式会社

- 6.3.6 エドワーズライフサイエンス

- 6.3.7 テレフレックス・インコーポレイテッド

- 6.3.8 ジョンソン・エンド・ジョンソン

- 6.3.9 ルメトル・バスキュラー・インク

- 6.3.10 アンジオダイナミクス・インク

- 6.3.11 イナリ・メディカル

- 6.3.12 クック・グループ・インコーポレイテッド

- 6.3.13 カーディナル・ヘルス

- 6.3.14 アイバスキュラー S.L.U

- 6.3.15 シュトルブ・メディカル GmbH & Co. KG

- 6.3.16 アボット・ラボラトリーズ

- 6.3.17 テルモ・オーティック

- 6.3.18 BD (ベクトン・ディッキンソン・アンド・カンパニー)

- 6.3.19 スロンボレックス・インク

- 6.3.20 ペナンブラ (インディゴ)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

血栓管理機器とは、体内で発生する血栓の形成、成長、移動、そして溶解といった一連のプロセスを管理するために用いられる医療機器の総称でございます。これらの機器は、深部静脈血栓症(DVT)や肺塞栓症(PE)、脳梗塞、心筋梗塞といった血栓性疾患の予防、診断、治療を目的として開発され、医療現場で幅広く活用されています。血栓は血管内で血液が凝固してできる塊であり、これが血管を閉塞したり、剥がれて他の部位に移動し、重篤な合併症を引き起こす可能性があるため、その適切な管理は患者様の生命予後や生活の質に直結する重要な課題です。血栓管理機器は、薬物療法と並び、血栓症に対する効果的なアプローチとしてその役割を拡大し続けています。

血栓管理機器は、その機能や目的に応じて多岐にわたる種類がございます。

まず、予防機器としては、間欠的空気圧迫装置(IPC)が代表的です。これは、カフを脚に巻き付け、間欠的に空気を送り込むことで下肢の静脈血流を促進し、血栓形成を抑制します。手術後や長期臥床患者様のDVT予防に広く用いられます。また、段階的圧迫ストッキング(GCS)も、下肢に段階的な圧力をかけ静脈還流を助け、血栓予防に貢献します。

次に、診断機器としては、超音波診断装置が挙げられます。特にドップラー超音波検査は、深部静脈血栓症の診断において非侵襲的かつ効果的な手段であり、血流の状態や血栓の有無、位置、大きさをリアルタイムで評価できます。また、CT血管造影やMRI、肺シンチグラフィなども、血栓の診断、特に肺塞栓症や脳梗塞の原因となる血栓の特定に重要な役割を果たします。これらの画像診断装置は、血栓の正確な評価を通じて、適切な治療方針の決定に不可欠です。

そして、治療機器には、血栓を直接除去したり、その移動を防いだりする目的で用いられるものが多くあります。カテーテルを用いた血栓溶解療法(CDT)では、細いカテーテルを血管内に挿入し、血栓に直接薬剤を注入して溶解を促進します。また、機械的血栓除去術(MTE)に用いられるデバイスは、カテーテルを通じて血栓を吸引、破砕、または回収することで、閉塞した血管を再開通させます。これは、特に急性期の脳梗塞や肺塞栓症において、迅速な血流回復が求められる場合に有効です。さらに、下大静脈フィルター(IVCフィルター)は、下肢で形成された血栓が肺に移動して肺塞栓症を引き起こすのを防ぐために、下大静脈に留置されるデバイスです。これらは、薬物療法が禁忌である患者様や、薬物療法にもかかわらず血栓が再発する患者様に対して考慮されます。

これらの血栓管理機器は、それぞれが特定の目的と機能を持っており、患者様の状態や血栓の種類、位置、重症度に応じて最適なものが選択されます。医療技術の進歩に伴い、より安全で効果的な新しい機器の開発が継続的に行われており、血栓性疾患に苦しむ患者様の予後改善に大きく貢献しています。