オルガノイドおよびスフェロイド市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

オルガノイドおよびスフェロイド市場レポートは、タイプ(オルガノイド、スフェロイド)、アプリケーション(疾患モデリングなど)、エンドユーザー(製薬・バイオテクノロジー企業、学術・研究機関、病院・診断センターなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

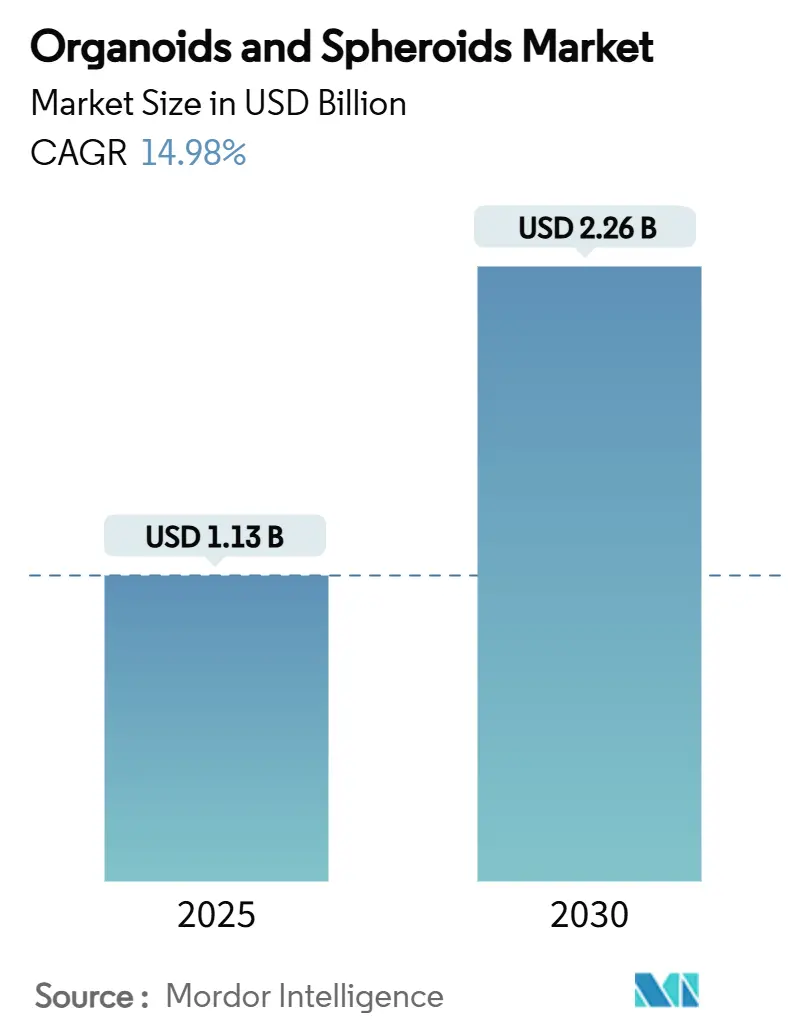

オルガノイドおよびスフェロイド市場は、2025年には11.3億米ドルに達し、2030年までに22.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は14.98%と堅調に推移する見込みです。この力強い成長は、医薬品分野がヒト関連の非臨床モデルへと転換していることを反映しており、特に2025年4月に米国食品医薬品局(FDA)がモノクローナル抗体に対する動物実験の義務付けを段階的に廃止すると決定したことが、この動きを加速させています。オルガノイドは、患者の治療反応予測において83.3%の感度と92.9%の特異性を示し、従来の2D培養と比較して臨床予測における優位性を強調しています。公共部門からの資金提供(ARPA-HのPRINTプログラムによる4,000万米ドル、NIHの聴覚オルガノイドに対する年間200万米ドルの助成金など)も市場を後押しし、技術基盤を強化し、商業化までの期間を短縮しています。また、CellXpress.aiシステムのような自動化の進展も、ハイスループットスクリーニングを少ない労働力で可能にし、市場に恩恵をもたらしています。

主要なレポートのポイント

* タイプ別: 2024年にはオルガノイドが収益シェアの57.65%を占め、スフェロイドは2030年までに16.54%の最速CAGRを記録すると予測されています。

* アプリケーション別: 2024年には創薬および毒性スクリーニングが市場シェアの41.45%を占めましたが、個別化医療は2030年までに17.32%のCAGRで最速の進展を見せています。

* エンドユーザー別: 2024年には製薬・バイオテクノロジー企業が市場規模の46.54%を占めましたが、受託研究機関(CRO)は2030年までに17.43%のCAGRで拡大すると予測されています。

* 地域別: 2024年には北米が収益の40.45%を占めましたが、アジア太平洋地域は2030年までに15.67%の最も高い地域CAGRを記録すると予測されています。

市場の動向と洞察

推進要因(ドライバー)

1. 創薬における3D細胞培養の採用拡大: 従来の2Dアッセイでは、第II相試験で失敗する化合物の最大30%が誤分類されると報告されており、3D代替品への関心が高まっています。FDA Modernization Act 2.0は、オルガノイドベースの評価に対する明確な規制経路を確立し、非臨床試験期間を18~24ヶ月短縮しています。CellXpress.aiのような自動化システムは、オルガノイドの増殖と化合物添加を自動化し、手作業によるエラーを70%削減します。大手企業は、リスク軽減のため、R&D予算の最大12%をヒト関連アッセイに充てています。

2. 個別化医療および精密腫瘍学への需要増加: 患者由来オルガノイド(PDO)は、治療開始前に患者の腫瘍代理モデルで薬剤パネルをテストすることを可能にし、進行性膵臓がんでは91%の成功率が報告されています。CRISPR編集されたPDOは個々の腫瘍変異を反映し、治療法選択を導く「患者アバター」を作成します。PDOバイオバンクの拡大は遺伝的多様性を維持し、コホート全体の薬剤感受性分析を加速させます。

3. 再生医療研究への投資増加: ARPA-HのPRINTイニシアチブは、移植研究のための腎臓、肝臓、心臓のバイオプリンティングに4,000万米ドルを資金提供しています。VivodyneはAI駆動型ヒト組織試験の産業化のために4,000万米ドルのシリーズA資金を調達しました。スタンフォード大学の血管化された心臓および肝臓オルガノイドは、移植可能な構造への一歩を示しています。

4. 非臨床試験における動物実験削減への移行: 2025年4月、FDAはモノクローナル抗体に対する動物実験の義務付けを段階的に廃止する意向を示し、オルガノイドおよびAIモデルを明確に支持しました。欧州医薬品庁も同様のガイダンスを策定中であり、オルガンオンチップシステムの業界採用は2021年以降2倍になっています。動物実験を回避することで、治験薬あたり最大500万米ドルを節約できることが示されています。

抑制要因(レストレイント)

1. 高度な3D細胞培養システムの高コスト: 自動バイオリアクターは1台あたり10万~50万米ドルの価格帯であり、小規模企業にとって参入障壁が高いままです。オルガノイド培地は従来の2D試薬の5~10倍のコストがかかる場合があり、単一の実験ランで1,500米ドルを超えることも珍しくありません。オペレーターは高度な組織培養スキルセットを保持する必要があるため、人件費が40~60%増加します。

2. 標準化されたプロトコルと品質管理の欠如: 特定のオルガノイドタイプでは成功率が15~20%である一方、他のタイプでは最大87.5%に達するなど、研究室の手順にばらつきがあります。規制当局は統一された参照基準を必要としていますが、生存率、形態、機能アッセイなどの評価基準に関するコンセンサスは大きく異なります。CEN/CENELECのオルガンオンチップロードマップは2027年まで最終化されない見込みであり、調和のタイムラインを延長しています。

セグメント分析

* タイプ別:生物学的複雑性がオルガノイドの優位性を推進

オルガノイドは2024年の市場収益の57.65%を占め、元の組織からの遺伝的忠実度を維持し、嚢胞性線維症の気道モデルのような疾患特異的なアプリケーションを可能にします。スフェロイドは2030年までに16.54%のCAGRを記録し、増殖因子補給が少なく、成熟時間が短いため、ハイスループットスクリーニングに適しています。ハイブリッド3Dモデルへの収束傾向も見られ、初期段階の化合物トリアージにはスフェロイドが、生理学的深度のためにはオルガノイドが使用されています。

* アプリケーション別:個別化医療が牽引力を獲得

創薬および毒性スクリーニングは2024年に41.45%と最大のシェアを維持しましたが、個別化医療は現在17.32%のCAGRで最速の拡大を示しており、治療選択におけるPDOの臨床的検証の増加を反映しています。精密腫瘍学の研究室は、多剤感受性パネルのためにバイオバンクに保存されたPDOにますます依存し、ゲノムデータと機能データを統合して治療レジメンを策定しています。

* エンドユーザー別:CROが製薬企業の内製化を上回る成長

製薬・バイオテクノロジー企業は2024年に46.54%の収益を占めましたが、CROの収益は年間17.43%で成長しており、アウトソーシングの経済性を反映しています。Charles River Laboratoriesのような大手CROは、PDO生産を集中化し、アッセイを標準化し、規制に準拠したデータパッケージを提供することで、クライアントの設備投資を削減しています。病院の病理部門も、難治性がんに対するPDO検査を導入し始めています。

地域分析

* 北米: 2024年には市場シェアの40.45%を占め、FDAの規制におけるリーダーシップ、豊富な助成金、統合されたサプライヤー基盤から恩恵を受けています。Thermo Fisher Scientificは、オルガノイドおよびスフェロイドアプリケーションを含むR&Dイニシアチブに5億米ドルを割り当てています。

* アジア太平洋: 2030年までに15.67%のCAGRを記録すると予測されており、地域の中で最も速い成長を見せています。市場規模は2022年の25億米ドルから2030年までに120億米ドルに増加すると見込まれています。技術移転パートナーシップ、政府の補助金、低い運営費用と熟練した人材プールが、シンガポール、韓国、中国に製造拠点を設立する欧米企業を引き付けています。

* ヨーロッパ: 強固な学術・産業ネットワークと標準化を求める規制の推進に支えられ、着実な成長を維持しています。Merck KGaAによるHUB Organoidsの買収は、オランダのPDO専門知識をグローバルなライフサイエンスサプライチェーンに統合しています。

競争環境

競争環境は、主要な市場プレーヤー間の激しい競争によって特徴付けられています。主要企業は、製品ポートフォリオの拡大、戦略的提携、M&Aを通じて市場での地位を強化しようとしています。例えば、Thermo Fisher Scientific、Merck KGaA、Corning Incorporated、Lonza Group AG、Promega Corporationといった企業が、オルガノイドおよびスフェロイド市場における主要なプレーヤーとして挙げられます。これらの企業は、研究開発への多額の投資、技術革新、そしてグローバルな流通ネットワークを通じて、市場シェアの獲得と維持に努めています。また、新興企業も特定のニッチ市場や革新的な技術で参入し、競争をさらに激化させています。市場の成長に伴い、企業間のパートナーシップや共同研究も増加しており、これが技術の進歩と市場の拡大を促進しています。

このレポートは、オルガノイドおよびスフェロイド市場の詳細な分析を提供しています。オルガノイドは、幹細胞から培養され、臓器の構造と機能を模倣する3Dミニ臓器であり、発生や疾患の研究に利用されます。一方、スフェロイドは、細胞の成長や薬剤応答などの挙動を研究するための、よりシンプルな3D細胞クラスターです。

市場は、タイプ、アプリケーション、エンドユーザー、および地域に基づいてセグメント化されています。タイプ別では、オルガノイド(腸管、肝臓、膵臓、神経オルガノイドなど)とスフェロイド(多細胞腫瘍スフェロイド、神経スフェロイド、肝スフェロイド、乳腺スフェロイドなど)に分類されます。アプリケーションは、疾患モデリング、創薬および毒性スクリーニング、再生医療、幹細胞研究、個別化医療などが主要な分野です。エンドユーザーには、製薬・バイオテクノロジー企業、学術・研究機関、病院・診断センター、医薬品開発業務受託機関(CRO)、その他のエンドユーザーが含まれます。地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカに分類され、各地域の17カ国について市場規模と予測が提供されています。

市場は急速な成長を遂げており、2025年の11.3億米ドルから2030年には22.6億米ドルに達すると予測され、予測期間中の年平均成長率(CAGR)は14.98%に上ります。

市場の成長を牽引する主な要因としては、創薬における3D細胞培養の採用拡大、個別化医療および精密腫瘍学への需要増加、再生医療研究への投資拡大が挙げられます。また、前臨床試験における動物実験削減への移行、オルガノイドバイオバンクへの政府および民間資金の増加、そして自動化されたハイスループットオルガノイドプラットフォームの出現も重要な推進力となっています。特に、米国食品医薬品局(FDA)が2025年に特定の動物実験を段階的に廃止するガイダンスを発表したことは、開発パイプライン全体で検証済みのオルガノイドおよび臓器チッププラットフォームへの需要を加速させています。

一方で、市場にはいくつかの課題も存在します。先進的な3D細胞培養システムの高コスト、標準化されたプロトコルと品質管理の不足、厳格な規制および倫理的監視、臨床グレード製造のためのスケーラビリティの限界などが、市場の成長を抑制する要因となっています。

市場タイプ別では、オルガノイドが2024年に収益の57.65%を占め、その高い生物学的複雑性を反映しています。しかし、スフェロイドも16.54%のCAGRで急速に追いついています。エンドユーザー別では、医薬品開発業務受託機関(CRO)が年間17.43%で最も高い成長を示しており、これは中小規模の医薬品開発企業が多額の設備投資なしにオルガノイドアッセイにアクセスできる機会を提供しているためです。地域別では、アジア太平洋地域が年間15.67%の成長率で最も高い成長潜在力を持ち、コスト優位性と政府によるバイオテクノロジー投資の増加がその背景にあります。

本レポートでは、Thermo Fisher Scientific Inc.、Merck KGaA (MilliporeSigma)、Corning Incorporated、STEMCELL Technologies Inc.など、主要な市場参加企業のプロファイルも詳細に分析されており、市場集中度や市場シェア分析も含まれています。

結論として、オルガノイドおよびスフェロイド市場は、創薬、再生医療、個別化医療といった分野での応用拡大と技術革新により、今後も堅調な成長が期待される有望な市場であると言えます。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 創薬における3D細胞培養の採用拡大

- 4.2.2 個別化医療と精密腫瘍学への需要の高まり

- 4.2.3 再生医療研究への投資増加

- 4.2.4 前臨床試験における動物実験削減への移行

- 4.2.5 オルガノイドバイオバンクへの政府および民間資金の拡大

- 4.2.6 自動化されたハイスループットオルガノイドプラットフォームの出現

-

4.3 市場の阻害要因

- 4.3.1 高度な3D細胞培養システムの高コスト

- 4.3.2 標準化されたプロトコルと品質管理の欠如

- 4.3.3 厳格な規制および倫理的監視

- 4.3.4 臨床グレード製造におけるスケーラビリティの限界

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 タイプ別

- 5.1.1 オルガノイド

- 5.1.1.1 腸オルガノイド

- 5.1.1.2 肝オルガノイド

- 5.1.1.3 膵オルガノイド

- 5.1.1.4 神経オルガノイド

- 5.1.1.5 その他のオルガノイド

- 5.1.2 スフェロイド

- 5.1.2.1 多細胞腫瘍スフェロイド

- 5.1.2.2 ニューロスフェア

- 5.1.2.3 ヘパトスフェア

- 5.1.2.4 マンモスフェア

- 5.1.2.5 その他のスフェロイド

-

5.2 用途別

- 5.2.1 疾患モデリング

- 5.2.2 創薬 & 毒性スクリーニング

- 5.2.3 再生医療

- 5.2.4 幹細胞研究

- 5.2.5 個別化医療

- 5.2.6 その他の用途

-

5.3 エンドユーザー別

- 5.3.1 製薬 & バイオテクノロジー企業

- 5.3.2 学術 & 研究機関

- 5.3.3 病院 & 診断センター

- 5.3.4 受託研究機関 (CRO)

- 5.3.5 その他のエンドユーザー

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東 & アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東 & アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.3.1 サーモフィッシャーサイエンティフィック株式会社

- 6.3.2 メルクKGaA(ミリポアシグマ)

- 6.3.3 コーニング株式会社

- 6.3.4 ステムセルテクノロジーズ株式会社

- 6.3.5 グライナー・バイオワン・インターナショナルGmbH

- 6.3.6 フブレヒト・オルガノイド・テクノロジー(HUB)

- 6.3.7 クラウンバイオサイエンス株式会社

- 6.3.8 デフィニジェン株式会社

- 6.3.9 セレス株式会社

- 6.3.10 インスフェロAG

- 6.3.11 ミメタスBV

- 6.3.12 アクソシム・テクノロジーズ

- 6.3.13 オルガノボ・ホールディングス株式会社

- 6.3.14 バイオIVT

- 6.3.15 3Dバイオテック

- 6.3.16 グリーンコート・バイオテック

- 6.3.17 ジェネレート・バイオメディシンズ

- 6.3.18 ティスユースGmbH

- 6.3.19 レビボセル

- 6.3.20 セルリンク(BICOグループ)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

オルガノイドとスフェロイドは、近年、生命科学研究において注目されている三次元細胞培養技術であり、生体内の組織や臓器の構造と機能をin vitroで再現しようとするものです。まず、スフェロイドは、単一または少数の種類の細胞が自己集合して形成される球状の細胞凝集塊を指します。これらは、接着性の低い培養皿やハンギングドロップ法などを用いて作製され、二次元培養に比べ、細胞間の相互作用や細胞外マトリックスとの関係がより生理的な環境を模倣しています。例えば、がん研究における腫瘍スフェロイドは、生体内の腫瘍微小環境を再現し、薬剤スクリーニングや耐性メカニズムの解明に利用されてきました。一方、オルガノイドは、多能性幹細胞(iPS細胞やES細胞)や組織幹細胞から自己組織化によって形成される、より複雑な三次元構造体です。これらは、特定の臓器の複数の細胞種を含み、その臓器特有の構造や機能の一部を再現することができます。例えば、腸管オルガノイドは絨毛構造を持ち、脳オルガノイドは皮質層のような構造を示すことがあります。スフェロイドが比較的単純な細胞凝集塊であるのに対し、オルガノイドは幹細胞の分化能と自己組織化能を最大限に活用し、より高度な組織構造と機能を持つ点で区別されます。オルガノイドは、発生生物学の研究において、複雑な臓器形成のプロセスや細胞間の相互作用をin vitroで観察・解析するための強力なモデルとして利用されています。また、遺伝性疾患や感染症、がんなどのヒト疾患の病態メカニズムを解明するための疾患モデルとしても注目されており、創薬スクリーニングや再生医療への応用も期待されています。

まとめると、スフェロイドは比較的単純な細胞凝集塊であり、特定の細胞の挙動や相互作用を研究するのに適しています。一方、オルガノイドは幹細胞の自己組織化能を最大限に活用し、より複雑な臓器の構造と機能の一部を再現できるため、発生生物学、疾患モデリング、創薬、再生医療といった幅広い分野でその可能性が探られています。両者は、従来の二次元培養では得られなかった生理的関連性の高い情報を提供し、生命科学研究に新たな道を開いています。