マイクロRNAバイオマーカー市場規模・シェア分析-成長トレンドと予測 (2025年~2030年)

マイクロRNAバイオマーカー市場は、テクノロジー(次世代シーケンシング(NGS)など)、製品・サービス(キット・試薬、機器・プラットフォームなど)、用途(がん、心血管疾患など)、エンドユーザー(製薬・バイオテクノロジー企業など)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場規模および予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

MicroRNAバイオマーカー市場の概要

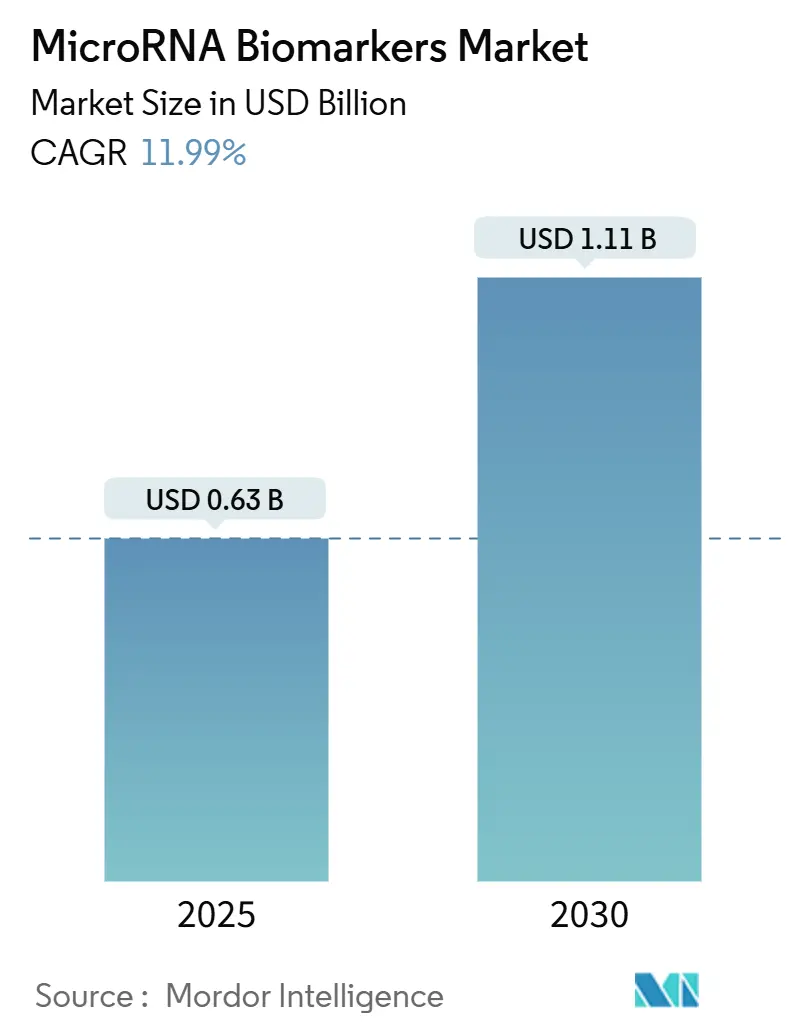

MicroRNAバイオマーカー市場は、2025年には0.63億米ドル、2030年には1.11億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は11.99%で推移すると見込まれています。現在の成長は、研究用途から臨床診断への移行を反映しており、最近の規制当局の承認、プラットフォームの自動化、および広範な精密医療イニシアチブによって支えられています。需要は、腫瘍学以外の分野でリキッドバイオプシーのワークフローが普及し、人工知能(AI)がバイオマーカー発見サイクルを短縮し、ポイントオブケア(POC)の要件が検査室の購買優先順位を再形成するにつれて増加しています。これらの要因は、コアシーケンシング技術と周辺ソフトウェア分析の両方への継続的な投資を強化し、ワークフローの統合と償還準備が、わずかな分析上の進歩よりも重要となる状況を生み出しています。空間トランスクリプトミクスとmiRNA検出を組み合わせる買収などの戦略的統合は、プラットフォームの収束をさらに加速させ、新しいアッセイの市場投入までの時間を短縮しています。

主要な市場動向と洞察

促進要因(Drivers)

1. がんおよび慢性疾患の有病率増加(CAGRへの影響:+3.2%):

がんの発生率は上昇を続けており、早期発見ソリューションへの需要を維持しています。2024年10月に発表された米国国立がん研究所の研究では、miRNAリキッドバイオプシーを用いた早期膵臓がんの検出において97%の精度が示され、検出が困難な腫瘍に対するバイオマーカーの臨床的有用性が強調されました。同様に、2025年の研究では、miR-4454が2型糖尿病の診断において88.9%の診断精度を示し、代謝性疾患への拡大の可能性を示しています。この二重の関連性は、高齢化社会と精密医療を結びつけ、MicroRNAバイオマーカー市場を継続的な上昇軌道に乗せています。

2. NGS、ddPCR、qRT-PCRプラットフォームの進歩(CAGRへの影響:+2.8%):

自動化され、臨床的に検証されたプラットフォームは、かつてmiRNAの採用を制限していた技術的障壁を低減しています。Thermo Fisher Scientificは、2024年7月のmyeloMATCH試験で、NGSをリアルタイムの患者管理に統合し、ゲノム結果の24時間ターンアラウンドを実証しました。同時に、研究ではddPCRが低存在量のターゲットを定量する際の変動性を最小限に抑え、規制経路を明確にすることが示されています。Oxford Nanoporeのリアルタイムシーケンシングは現在、ポータブル分析を提供していますが、広範な臨床検証はまだ進行中です。これらの革新は、使いやすさとコンプライアンスを重視しており、MicroRNAバイオマーカー市場における購買決定に、生データ感度よりも大きな影響を与えています。

3. 低侵襲性リキッドバイオプシーへの需要増加(CAGRへの影響:+2.5%):

血液ベースのスクリーニングに対する規制当局の検証は、リキッドバイオプシーモデルへの信頼を高めています。2024年7月のGuardant HealthのShield大腸がん検査に対するFDA承認は、集団レベルのスクリーニングに対する償還の先例を確立しました。細胞外小胞にカプセル化されたmiRNAは、多様な体液中で完全性を保持し、最近の多施設研究では、標準的なマーカーと組み合わせることで膀胱がんに対して85.4%の感度を示しました。非侵襲性検査に対する患者の好みと、医療システムのコスト抑制が相まって、MicroRNAバイオマーカー市場への着実な需要増加を保証しています。

4. AI/MLを活用した新規miRNAシグネチャの発見(CAGRへの影響:+1.6%):

人工知能はバイオマーカー発見サイクルを短縮しています。ESGCmiRDは、5つのmiRNAパネルを分析することで、早期胃がん検出において98.6%の精度を達成し、人間の能力を超えるパターンを特定する機械学習の力を実証しました。PandaOmicsはさらに、マルチオミクスデータとロボット検証を統合し、従来の5~7年のタイムラインを短縮しています。このような進歩は、新しいアッセイを開発パイプラインに迅速に供給し、R&D支出の比例的な増加なしにMicroRNAバイオマーカー市場を拡大しています。

抑制要因(Restraints)

1. 包括的なmiRNAプロファイリングワークフローの高コスト(CAGRへの影響:-2.1%):

ライブラリ調製、シーケンシング、バイオインフォマティクスは、サンプルあたり500米ドルを超えることが多く、リソースが限られた環境での日常的な使用を妨げています。ExoArcなどのマイクロ流体プラットフォームは、非小細胞肺がんに対して90%の感度を報告しつつ試薬使用量を削減していますが、広範な検証はまだ待たれています。ポータブルなナノポアベースのデバイスは、がん検出において97%の感度と特異性を示しており、小型化によるコスト削減の可能性を示唆しています。規模と自動化が成熟するまで、MicroRNAバイオマーカー市場の主要な採用者は、高額な医療システムに留まるでしょう。

2. グローバルなアッセイおよびデータ報告基準の欠如(CAGRへの影響:-1.8%):

抽出方法や定量プラットフォーム間のばらつきは、研究間の比較可能性を損なっています。研究者たちは、同一の検体を異なるシステムで処理した場合にmiRNAレベルが異なることを文書化しており、コンセンサスプロトコルの必要性を強調しています。ISOフレームワークは核酸検査全般に対応していますが、miRNA特有のガイドラインは遅れています。プライバシー保護型連合学習などのイニシアチブは、生データを共有せずに多機関モデルトレーニングを可能にし、厳格なデータ保護法を持つ地域でのコンプライアンスのハードルを軽減しています。調和された基準の進展が、MicroRNAバイオマーカー市場における広範な臨床採用のペースを決定するでしょう。

3. POC設定におけるサンプルから結果までの時間の遅さ(CAGRへの影響:-1.2%):

ポイントオブケア(POC)設定では、迅速なサンプルから結果までの時間が求められますが、現在のmiRNAプロファイリングワークフローは、この要件を満たすには時間がかかりすぎる場合があります。これは、特に緊急性の高い診断や、リソースが限られた環境での採用を妨げる要因となります。

4. クラウドベースのシーケンシングラボにおけるデータ主権の懸念(CAGRへの影響:-0.9%):

欧州のGDPRやアジア太平洋地域のデータローカライゼーション要件など、厳格なデータ保護規制がある地域では、クラウドベースのシーケンシングラボにおけるデータ主権の懸念が、国境を越えたアッセイ展開の制約となっています。

セグメント別分析

1. 技術別:デジタルPCRが臨床的牽引力を獲得

次世代シーケンシング(NGS)は、研究者が発見のために信頼する包括的なプロファイリング能力により、2024年にMicroRNAバイオマーカー市場の42.34%のシェアを維持しました。しかし、デジタル&ドロップレットデジタルPCR(ddPCR)は、検査室がその絶対定量と使いやすいワークフローを評価しているため、12.78%のCAGRで加速しています。MicroRNAバイオマーカー市場は、感度のわずかな改善よりも、時間効率が高く再現性のあるアッセイへの要求に応えています。QIAGENは2024年9月にQIAcuityポートフォリオを100種類の検証済みアッセイで拡張し、プラグアンドプレイの臨床検査への明確な動きを示しています。マイクロアレイの採用は、そのダイナミックレンジがシーケンシングやPCRに遅れをとっているため衰退しており、リアルタイムのナノポアデバイスは有望ですが、まだ初期段階です。規制当局が標準化を優先するにつれて、デジタルPCRのキャリブレーションフリーな方法論がその地位を強化しています。

2. 製品・サービス別:ソフトウェアの加速が価値を牽引

キット・試薬は、診断ワークフロー全体での消耗品の継続的な需要を反映し、2024年に収益の48.23%を占めました。ソフトウェア・バイオインフォマティクスツールは、規模は小さいものの、自動データ分析が不可欠になるにつれて、12.67%のCAGRで最も急速に成長しています。検査室は、規制当局に対応したレポートを出力するクラウドベースのパイプラインをライセンス供与することが増えており、バイオインフォマティシャンを雇用することなく大量のデータを処理できるようになっています。QIAGENのDigital Insights部門は、文献キュレーションのために自然言語処理を統合しており、ソフトウェア中心の収益への転換を例示しています。

3. 用途別:感染症が腫瘍学を超えて台頭

がんは、深い臨床的証拠と確立された償還経路に支えられ、2024年にMicroRNAバイオマーカー市場の53.45%を維持しました。感染症は現在12.56%のCAGRを記録しており、パンデミック対策資金と免疫モニタリングへの広範な関心を反映しています。2025年の研究では、miR-200c-3pと2つの追加シグネチャが長期COVIDの信頼できるマーカーとして確認され、腫瘍学以外のmiRNAの有用性が検証されました。心血管疾患および神経疾患の用途は着実に進展しており、自己免疫疾患の適応症は治療反応予測において有望性を示し始めています。

4. エンドユーザー別:臨床採用が加速

製薬・バイオテクノロジー企業は、ターゲット検証とコンパニオン診断開発のためにmiRNAアッセイを活用し、2024年に47.56%のシェアを占めました。病院・クリニックは現在、2024年8月のColoSenseの大腸がんスクリーニング承認などの規制当局の承認を反映し、12.45%のCAGRで成長チャートのトップに立っています。学術機関は発見に不可欠なままであり、受託研究機関(CRO)は複雑な分析のアウトソーシングから恩恵を受けています。

地域別分析

1. 北米:

2024年にMicroRNAバイオマーカー市場の41.23%を占め、成熟した償還構造と高複雑性検査室の密なネットワークから恩恵を受けています。FDAの承認が規制当局の信頼を示し、公的資金が精密診断に継続的に投入された後、臨床採用が加速しました。国内企業は確立されたロジスティクスを活用して新しいアッセイを迅速に展開し、この地域を確固たるリーダーシップに保っています。

2. アジア太平洋:

2030年までに12.88%のCAGRで最も強い勢いを記録すると予測されています。政府主導の精密医療プログラムと、2024年に小核酸治療薬に21億米ドルが投入された地域製薬投資は、RNA診断薬に対する地域の意欲を浮き彫りにしています。国家クラウドゲノミクスプラットフォームなどのインフラ投資は、中堅病院の採用障壁を低減しています。したがって、MicroRNAバイオマーカー市場でのシェアを求める多国籍企業にとって、現地パートナーシップは不可欠です。

3. 欧州:

調和された規制経路と汎EU研究コンソーシアムを通じて、緩やかな成長を維持しました。より厳格なデータ主権規則は、オンプレミスまたは地域クラウドの展開を促し、ベンダーのロードマップに影響を与えています。

4. ラテンアメリカおよび中東・アフリカ:

新興市場ですが、戦略的に重要です。ブラジルとアラブ首長国連邦の早期採用者は、リキッドバイオプシープログラムを試験的に導入しており、輸入関税やコールドチェーンの課題が管理されれば、商業的潜在力を証明しています。

競争環境

MicroRNAバイオマーカー市場は中程度の集中度を示しています。Thermo Fisher Scientific、QIAGEN、Illuminaなどのグローバルなライフサイエンスコングロマリットは、抽出キットから解釈ソフトウェアまでを網羅する統合ポートフォリオを通じて規模の優位性を保持しています。彼らの規制当局への実績は、新しいアッセイを拡大する病院にとって好ましいパートナーとなっています。しかし、専門的な新規参入企業は、ニッチな臨床的疑問に焦点を当て、特定のサンプルタイプでの性能を向上させる新しい化学技術を展開することで牽引力を獲得しています。

2024年にはM&A活動が加速しました。BrukerによるNanoString Technologiesの買収は、miRNA発現プロファイリングとますます関連付けられる空間トランスクリプトミクス分野でのフットプリントを拡大しました。戦略的提携もAIを中心に展開しており、QIAGENはゲノムワークベンチ内のバリアント解釈を強化するためにディープラーニングモデルをライセンス供与しました。競争の焦点は、機器のスループットから、コンプライアンス管理やリモートサービス機能を含むシームレスなエンドツーエンドのワークフローへと移行しています。

企業はまた、欧州のGDPRやアジア太平洋地域のデータローカライゼーション要件を満たすためにクラウドセキュリティに投資しており、これらは国境を越えたアッセイ展開の制約となっています。統一された品質システムの下でラボハードウェアとクラウド環境の両方を検証するサプライヤーは、MicroRNAバイオマーカー市場で持続的な差別化を獲得する可能性が高いです。

MicroRNAバイオマーカー業界の主要企業

* Thermo Fisher Scientific, Inc.

* Illumina, Inc.

* QIAGEN N.V.

* Merck KGaA

* Bio-Rad Laboratories, Inc.

最近の業界動向

* 2025年5月: Beth Israel Deaconess Medical Centerは、Mirxes qPCRパネルを使用して、サンプルあたり372のmiRNAをカバーするハイスループットmiRNAスクリーニングを報告しました。

* 2025年4月: MiraDxは、miRNA SNPを使用して前立腺がんの長期放射線毒性を予測する初の診断薬であるPROSTOX Ultraテストを検証しました。

* 2025年1月: Geneoscopyは、Bio-Rad Laboratoriesが主導する1億500万米ドルのシリーズC資金調達ラウンドを完了し、ColoSense便由来RNAアッセイの商業化を進めました。

* 2024年8月: FDAは、便サンプル中の8つのRNAバイオマーカーとヘモグロビンを分析するRNAベースの大腸がんスクリーニングテストであるColoSenseを承認しました。

このレポートは、マイクロRNA(miRNA)バイオマーカー市場に関する包括的な分析を提供しています。miRNAバイオマーカー市場は、疾患の発症、進行、または治療反応を示す循環miRNAや組織miRNAを検出、定量、解釈するために使用される、臨床または研究グレードのmiRNAシグネチャパネル、関連するキット、試薬、バイオインフォマティクスソフトウェア、およびラボサービスから生じるグローバルな収益として定義されています。ただし、治療用miRNA医薬品、バイオマーカーワークフローに直接関連しない一般的なゲノミクス消耗品、および広範なマルチオミクスパネルは、本調査の範囲から除外されています。

市場規模と成長予測

miRNAバイオマーカー市場は、2025年には0.63億米ドルと評価されており、2030年までには1.11億米ドルに達すると予測されています。予測期間中の年平均成長率(CAGR)は11.99%と見込まれており、堅調な成長が期待されています。

市場の促進要因

市場の成長を牽引する主な要因は以下の通りです。

* がんや慢性疾患の有病率上昇

* 次世代シーケンシング(NGS)、デジタル&ドロップレットデジタルPCR(ddPCR)、定量的リアルタイムPCR(qRT-PCR)プラットフォームの技術進歩

* 低侵襲リキッドバイオプシーへの需要増加

* 精密医療およびコンパニオン診断プログラムの拡大

* AI/機械学習(ML)を活用した新規miRNAシグネチャの発見

* 臨床応用の拡大

市場の抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 包括的なmiRNAプロファイリングワークフローの高コスト

* グローバルなアッセイおよびデータ報告基準の欠如

* ポイントオブケア(POC)設定におけるサンプルから結果までの時間の遅さ

* クラウドベースのシーケンシングラボにおけるデータ主権の懸念

市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 技術別: 次世代シーケンシング(NGS)、デジタル&ドロップレットデジタルPCR(ddPCR)、マイクロアレイ、その他。

* 製品およびサービス別: キットと試薬、機器とプラットフォーム、ソフトウェアとバイオインフォマティクスツール、サービス。

* 用途別: がん、心血管疾患、神経疾患、自己免疫疾患、感染症、その他。

* エンドユーザー別: 製薬・バイオテクノロジー企業、学術・研究機関、病院・クリニック、その他。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

主要な調査結果と将来展望

レポートでは、以下の重要な洞察が示されています。

* 最も成長する技術セグメント: デジタル&ドロップレットデジタルPCR(ddPCR)は、その絶対定量精度と臨床ワークフローとの高い適合性により、2030年までにCAGR 12.78%で最も速い成長を遂げると予測されています。

* 最も成長する用途分野: 感染症分野は、医療システムがパンデミック対策や免疫応答モニタリングに投資を強化していることから、CAGR 12.56%で最速の成長を示すと見込まれています。

* 最も高い成長潜在力を持つ地域: アジア太平洋地域は、政府支援の精密医療プログラムや核酸治療への投資増加に支えられ、CAGR 12.88%で最も高い成長潜在力を有しています。特に中国、日本、インド、韓国などが主要な市場として挙げられます。

* コスト障壁: 包括的なmiRNAプロファイリングはサンプルあたり500米ドルを超える高コストであり、ワークフローの自動化による費用削減が実現するまで、日常的なスクリーニングにおける大規模導入の障壁となる可能性があります。

* AIの影響: 人工知能(AI)はmiRNAバイオマーカー市場に大きな影響を与えています。AI駆動型プラットフォームはバイオマーカー発見期間を短縮し、早期胃がんモデルで最大98.6%の診断精度を達成するなど、新規アッセイ開発を加速させています。

調査方法論の信頼性

本レポートは、厳格な調査方法論に基づいて作成されています。分子病理学者、キット製品担当者、診断薬販売業者への一次調査インタビューに加え、国立がん研究所(NCI)、PubMed、EMBL、FDA、WHOなどの公開データ、UN Comtradeの貿易データ、D&B Hooversの企業情報、Dow Jones Factivaのニュースなどを用いた詳細な二次調査が行われています。市場規模の算出と予測には、トップダウンとボトムアップを組み合わせたモデルが採用され、規制承認、NGSやデジタルPCRの導入基盤の成長、キット価格の変動、ベンチャー資金、リキッドバイオプシーの普及率などの主要変数が追跡されています。予測は、償還制度の変化に対する感度を示すシナリオ分析を含む多変量回帰を用いて2030年まで行われています。データは毎年更新され、主要な価格や規制イベントが発生した際には中間修正が行われるため、常に最新の視点が提供されます。

他社のレポートと比較して、Mordor Intelligenceの分析は、臨床的に実行可能なワークフローに焦点を絞り、毎年インプットを見直すことで、信頼性の高いベンチマークを提供している点が強調されています。これにより、基本的な研究試薬のバンドルやパイプライン治療薬の組み込み、実際のテスト量を無視した成長乗数などによる市場規模の過大評価を防ぎ、意思決定者が信頼できる情報源となっています。

競争環境

市場には、Thermo Fisher Scientific、QIAGEN、Illumina、Agilent Technologies、Bio-Rad Laboratories、Merck KGaA、NanoString Technologies、PerkinElmer、GeneCopoeia、Norgen Biotek、Zymo Research、Asuragen(Exact Sciences)、Oxford Nanopore Technologies、Parse Biosciences、Lexogen、Quantabio、MiRXES、Bioline(Meridian Bioscience)、Takara Bioなど、多数の主要企業が存在し、市場集中度や市場シェア分析、各企業のプロファイルが詳細に調査されています。

市場機会と将来展望

レポートでは、未開拓分野(ホワイトスペース)や未充足ニーズの評価も行われており、今後の市場成長のための新たな機会が特定されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 がんおよび慢性疾患の有病率の増加

- 4.2.2 NGS、ddPCR、qRT-PCRプラットフォームの進歩

- 4.2.3 低侵襲性リキッドバイオプシーの需要増加

- 4.2.4 精密/コンパニオン診断プログラムの拡大

- 4.2.5 AI/MLを活用した新規miRNAシグネチャの発見

- 4.2.6 臨床応用範囲の拡大

-

4.3 市場の阻害要因

- 4.3.1 包括的なmiRNAプロファイリングワークフローの高コスト

- 4.3.2 グローバルなアッセイおよびデータ報告基準の欠如

- 4.3.3 POC環境におけるサンプルから結果までの時間の遅さ

- 4.3.4 クラウドベースのシーケンシングラボにおけるデータ主権の懸念

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 テクノロジー別

- 5.1.1 次世代シーケンシング (NGS)

- 5.1.2 デジタル&ドロップレットデジタルPCR (ddPCR)

- 5.1.3 マイクロアレイ

- 5.1.4 その他

-

5.2 製品・サービス別

- 5.2.1 キットと試薬

- 5.2.2 機器とプラットフォーム

- 5.2.3 ソフトウェアとバイオインフォマティクスツール

- 5.2.4 サービス

-

5.3 用途別

- 5.3.1 がん

- 5.3.2 心血管疾患

- 5.3.3 神経疾患

- 5.3.4 自己免疫疾患

- 5.3.5 感染症

- 5.3.6 その他

-

5.4 エンドユーザー別

- 5.4.1 製薬・バイオテクノロジー企業

- 5.4.2 学術・研究機関

- 5.4.3 病院・診療所

- 5.4.4 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.3.1 サーモフィッシャーサイエンティフィック

- 6.3.2 キアゲン

- 6.3.3 イルミナ

- 6.3.4 アジレント・テクノロジーズ

- 6.3.5 バイオ・ラッド・ラボラトリーズ

- 6.3.6 メルクKGaA

- 6.3.7 ナノストリング・テクノロジーズ

- 6.3.8 パーキンエルマー

- 6.3.9 ジェネコペイア

- 6.3.10 ノーゲン・バイオテック

- 6.3.11 ザイモ・リサーチ

- 6.3.12 アスラジェン(エグザクト・サイエンシズ)

- 6.3.13 オックスフォード・ナノポア・テクノロジーズ

- 6.3.14 パース・バイオサイエンシズ

- 6.3.15 レクソゲン

- 6.3.16 クアンタバイオ

- 6.3.17 ミルクセス

- 6.3.18 バイオライン(メリディアン・バイオサイエンス)

- 6.3.19 タカラバイオ

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

マイクロRNAバイオマーカーについて、包括的な概要を以下に述べさせていただきます。

マイクロRNAバイオマーカーとは、疾患の診断、予後予測、治療効果のモニタリングなどに用いられる、特定のマイクロRNA(miRNA)を指します。マイクロRNAは、約18〜25ヌクレオチドからなる短い非コードRNAの一種であり、メッセンジャーRNA(mRNA)に結合することで遺伝子発現を負に制御する重要な役割を担っています。細胞の増殖、分化、アポトーシスなど、様々な生命現象に関与しており、その発現異常が多くの疾患の発症や進行に関わることが明らかになっています。特に、体液中(血液、尿、唾液など)に安定して存在し、疾患特異的な発現パターンを示すことから、非侵襲的なバイオマーカーとして大きな注目を集めています。

マイクロRNAバイオマーカーにはいくつかの種類があります。最も研究が進んでいるのは「循環マイクロRNA」であり、血漿、血清、尿、唾液、脳脊髄液などの体液中に存在するものです。これらは細胞から分泌されたり、細胞が破壊された際に放出されたりします。特に、エクソソームやその他の小胞体内に包まれて安定に存在するため、RNaseによる分解を受けにくく、体液中での検出が比較的容易です。また、特定の臓器や組織で特異的に発現する「組織特異的マイクロRNA」や、特定の疾患状態でのみ発現が変動する「疾患特異的マイクロRNA」も重要な種類として認識されています。これらのマイクロRNAは、疾患の種類や進行度に応じてその発現量が変化するため、疾患のスクリーニング、早期診断、病期分類、治療効果の予測、再発のモニタリングなどに利用される可能性を秘めています。

マイクロRNAバイオマーカーの用途は多岐にわたります。最も期待されている分野の一つは「がん診断と予後予測」です。例えば、肺がん、乳がん、大腸がん、膵臓がんなど、様々ながん種において、特定のマイクロRNAの発現パターンが早期発見や悪性度、転移の有無、治療薬への反応性、再発リスクの予測に役立つことが報告されています。また、「心血管疾患」においても、心筋梗塞、心不全、動脈硬化などの診断や予後予測に循環マイクロRNAが利用され始めています。「神経変性疾患」では、アルツハイマー病やパーキンソン病の早期診断マーカーとしての研究が進められています。その他、「炎症性疾患」や「自己免疫疾患」、「感染症」の診断、さらには「薬剤応答性予測」による個別化医療の実現にも貢献が期待されています。これらの用途は、従来のバイオマーカーでは困難であった非侵襲的かつ高感度な診断を可能にする可能性を秘めています。

関連技術としては、マイクロRNAの検出・定量技術が急速に発展しています。最も広く用いられているのは「リアルタイムPCR(RT-qPCR)」であり、高い感度と特異性で特定のマイクロRNAを定量できます。多数のマイクロRNAを同時に解析する場合には「マイクロアレイ」が、新規マイクロRNAの発見や網羅的な発現解析には「次世代シーケンシング(NGS)」が用いられます。近年では、絶対定量が可能で低コピー数のマイクロRNAも検出できる「デジタルPCR(dPCR)」も注目されています。これらの技術に加え、電気化学発光法やELISA様アッセイなど、より簡便でハイスループットな検出方法の開発も進められています。また、体液中のマイクロRNAを効率的に抽出・精製するための「リキッドバイオプシー」技術や、エクソソームなどの細胞外小胞を分離・解析する技術も、マイクロRNAバイオマーカー研究の進展に不可欠です。

市場背景を見ると、マイクロRNAバイオマーカーは研究開発段階から臨床応用への移行期にあります。非侵襲的診断への需要の高まり、個別化医療の進展、高齢化社会における疾患の早期発見の重要性などが市場成長の主要な要因となっています。特に、がんの早期診断や治療効果モニタリングにおけるニーズは非常に高く、診断薬メーカーやバイオテクノロジー企業が活発な研究開発を進めています。しかし、市場にはいくつかの課題も存在します。例えば、サンプル採取からデータ解析に至るまでの「標準化の欠如」は、異なる研究機関や臨床施設間での結果の比較を困難にしています。また、バイオマーカーとしての「大規模臨床検証の不足」や、規制当局による「承認プロセスの確立」も今後の普及に向けた重要な課題です。コスト面も考慮すべき点であり、より費用対効果の高い検出技術の開発が求められています。

将来展望としては、マイクロRNAバイオマーカーは医療の様々な分野に革新をもたらす可能性を秘めています。複数のマイクロRNAを組み合わせた「マルチバイオマーカーパネル」の開発により、診断精度が飛躍的に向上することが期待されます。また、AI(人工知能)や機械学習技術との融合により、膨大なデータの中から新たなバイオマーカーを発見したり、複雑な発現パターンを解析したりする能力が強化されるでしょう。さらに、マイクロRNAは診断だけでなく、「治療標的」としての応用も期待されており、特定のマイクロRNAの発現を制御することで疾患の治療を目指す研究も進められています。将来的には、病院だけでなく、診療所や家庭でも利用できる「ポイントオブケア診断(POCT)」への展開も視野に入れられています。これらの可能性を実現するためには、国際的な標準化の確立、大規模かつ質の高い臨床試験の実施、そしてコスト効率の良い技術開発が不可欠です。倫理的・法的側面への配慮も、社会受容性を高める上で重要な要素となるでしょう。マイクロRNAバイオマーカーは、個別化医療の実現と疾患の早期介入に貢献する次世代の医療技術として、その発展が強く期待されています。