超小型インターネットデバイス市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

超ポータブルインターネットデバイス市場は、用途別(個人利用、商業利用)および地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東アフリカ)に区分されます。市場規模と予測は、上記すべてのセグメントについて米ドル(USD)建ての金額で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

超ポータブルインターネットデバイス市場の概要

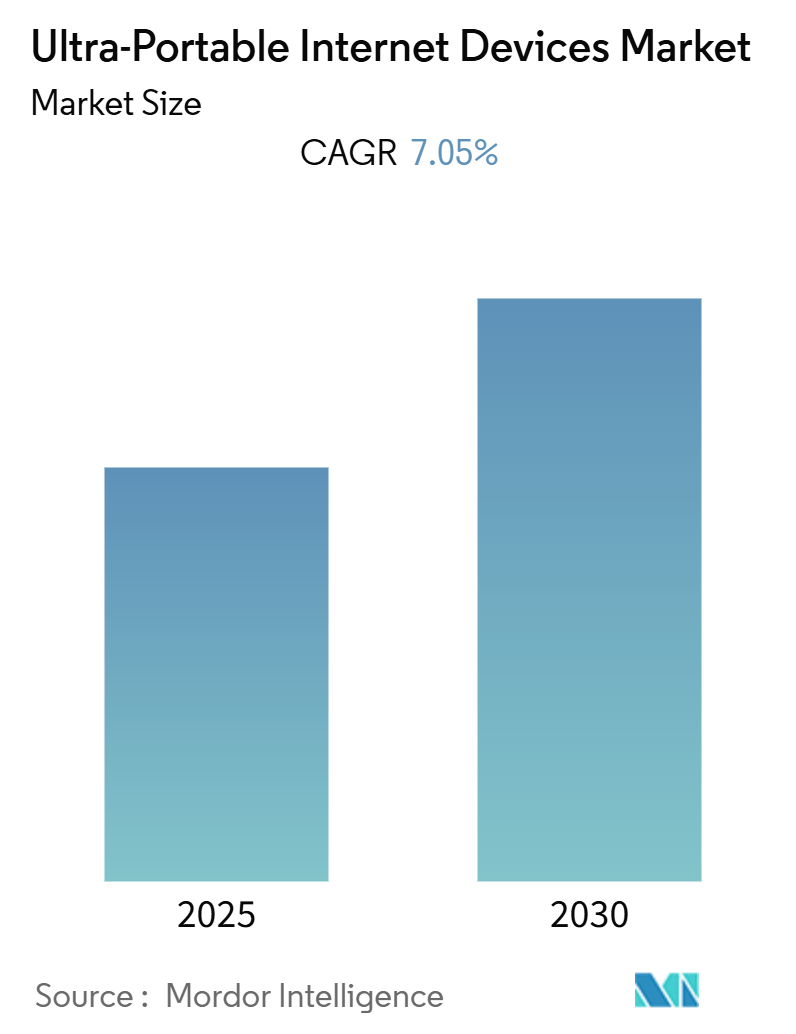

超ポータブルインターネットデバイス市場は、予測期間中に年平均成長率(CAGR)7.05%を記録すると予想されています。この市場は、IoTデバイスの採用拡大、スマートホームデバイスの普及、ルーターの性能向上に対する継続的な要求、そしてクラウドベースのコンテンツへのアクセス性向上といった要因によって成長が促進されています。特に、軽量で先進的、かつユーザーフレンドリーなコンピューターデバイスの登場が市場の拡大に貢献しています。

しかしながら、市場の成長を阻害する要因も存在します。世界広告研究センター(WARC)の調査によると、2025年までに13億人以上がスマートフォンとPCを通じてインターネットにアクセスし、6,900万人がPCのみでインターネットにアクセスすると予測されています。現在、約20億人がスマートフォンを通じてインターネットにアクセスしており、これは世界のモバイルユーザー39億人の51%を占めています。このような状況は、超ポータブルデバイス市場の成長を抑制する可能性があります。また、世界的な金融危機やユーロ圏危機に起因するマクロ経済の脆弱性も、消費者の購買力に悪影響を及ぼし、市場にマイナスの影響を与えています。

近年、在宅勤務が一般的になったことも市場に影響を与えています。大規模なリモートワークへの移行により、携帯電話、ノートパソコン、タブレット、デスクトップなどの個人デバイスの使用が増加しました。従業員は企業ネットワークへのアクセスに個人のインターネット接続を利用する傾向も見られます。Eurostatのデータによると、パンデミック中にヨーロッパの多くの国で在宅勤務者の割合が大幅に増加しました。

グローバル超ポータブルインターネットデバイス市場のトレンドと洞察

ポータブルガジェットとインターネット接続性向上への需要増加

国際電気通信連合(ITU)によると、世界の帯域幅使用量は2020年の719 Tbit/sから2021年には932 Tbit/sへと30%増加しました。地域別では、アジア太平洋地域が400 Tbit/s以上と最も高い国際帯域幅使用量を記録しており、ヨーロッパ(204 Tbit/s)やアメリカ大陸(180 Tbit/s)の2倍以上となっています。

5G接続の展開も市場を牽引しています。Verizonは、最新のスペクトルを通じて、当初46市場で1億人に5G帯域幅を提供し、2024年までに2億5,000万人以上がCバンドスペクトル上のVerizonの5G接続にアクセスできるようになると予測しています。5G接続の低遅延性(4Gの約50msに対し、5Gでは1msに低下)は、市場の重要な推進力です。

遠隔地でのインターネット接続改善に向けた取り組みも進んでいます。2022年12月には、英国政府がElon Musk氏のStarlinkをテストし、衛星を介して最大200Mbpsのブロードバンド速度を提供できることを確認しました。これは英国の平均ブロードバンド速度の4倍にあたります。

Cisco Systemsの予測では、固定ブロードバンドインターネット速度は2020年から2023年にかけて約50Mbps向上し、最終的に110.4Mbpsに達すると見込まれています。2018年から2023年までの年平均成長率は20%に達すると予想されています。

スマートフォン、ノートパソコン、タブレット、ウェアラブルガジェットといったポータブル電子機器への需要の高まりも、市場を前進させています。これらのデバイスは利便性、携帯性、接続性を提供し、多くの人々の日常生活に不可欠なものとなっています。技術の進歩により、より洗練された使いやすいデバイスが開発され、ポータブル電子機器の需要をさらに高めています。クラウドコンピューティングやeコマースなどのオンラインサービスの台頭も、モバイルデバイスの利用を増加させ、ユーザーがいつでもどこからでもこれらのサービスにアクセスできるようになっています。

アジア太平洋地域が最速の成長を遂げる見込み

インド政府財務省が発表した「インド経済調査2021-22」によると、インドのインターネットユーザーベースは2021年に8億3,000万人を超え、2015年からの6年間で5億3,000万人以上増加しました。インドの無線インターネットデータ使用総量は、2018年の約4,200ペタバイトから2021年には32,397ペタバイトへと7倍以上に急増しています。このような巨大なインターネットユーザーベースは、市場シェアを獲得するための新製品開発の機会を生み出すでしょう。

さらに、各国政府による教育システムのデジタル化推進も、超ポータブルインターネットデバイス産業の刺激となっています。例えば、インド政府は「Kaushal Bharat, Kushal Bharat」プロジェクトを立ち上げ、2022年までに4億人を訓練し、雇用を見つけることを目標としています。これらの取り組みには、Pradhan Mantri Kaushal Vikas Yojana(PMKVY)やNational Strategy for Skill Development and Entrepreneurship 2015などが含まれ、コンピューター化された教育システムが必要とされ、予測期間中の超ポータブルインターネットデバイスの需要を創出します。

中国の超ポータブルインターネットデバイス市場では、新製品の発売が相次いでいます。例えば、IoTモジュールのグローバルサプライヤーであるQuectel Wireless Solutionsは、China MobileおよびDianyiと提携し、第25回GTIワークショップでQuectel 5GモジュールRG500Qをベースにした5G USBドングルを展示しました。この新製品は、産業用IoT、スマートシティ、スマートホーム、トレーニング・教育、インテリジェントロジスティクスなどのアプリケーション向けに設計されています。

アジア太平洋地域では、5G導入への大規模な投資が行われています。オーストラリア政府は5G技術を統合する様々な企業を支援するために1,430万米ドルの助成金を投資しました。シンガポール政府も、デジタル化の恩恵を最大化するための取り組みを支援する変革的技術を推進するため、2025年までに250億シンガポールドル(約181億米ドル)を研究開発資金に投資しています。これらの投資は、予測期間中の5G超ポータブルインターネットデバイスの需要を促進する可能性があります。

現代の教育機関では、ワイヤレス接続がペンと紙と同じくらい不可欠になっています。信頼性が高く、高速で安全かつ便利なインターネットは、教師がより効果的な学習と開発を促進するリソースにアクセスすることを可能にします。また、学生には教育を豊かにするための情報への無制限のアクセスを提供します。このような要因は、教育機関におけるワイヤレスルーターの需要をさらに高め、学生と教師がインターネットを通じて大量の情報にアクセスできるインターネット対応キャンパスの構築を促進します。

競争環境

超ポータブルインターネットデバイス市場の競争環境は、主要な国際的プレーヤーの存在により細分化されています。主要企業には、Apple Inc.、Microsoft Corporation、Intel Corporation、Samsung Electronics Corporation、D-Link Corporation、Google LLC、TP-Link Technologies Co. Limited、Huawei Technologies Co. Limited、Xiaomi Inc.などが含まれます。多くの企業が新製品カテゴリーを投入するために研究開発(R&D)に多額の投資を行っています。

最近の動向としては、2022年11月にEricssonのIoT部門がThalesと協力し、事前に選択されたサービスプロバイダーから切り離された汎用eSIMを提供するサービス「IoT Accelerator Device Connect」を開始しました。これにより、組織はデバイスのアクティベーション中に1つまたは複数のサービスプロバイダーを簡単かつ迅速に選択できるようになり、IoT投資の市場投入までの時間を大幅に短縮できます。

2022年3月には、Vodafone Ideaがポケットサイズの4Gルーター「Vi MiFi」を発表しました。これは最大150Mbpsの速度をサポートし、最大10台のWi-Fi対応デバイスを接続できます。同社は、2700mAhのバッテリーが1回の充電で最大5時間持続すると主張しています。

最近の業界動向

2023年1月:Tecnoはインドで初の4GポータブルWi-Fiホットスポットデバイス「TR109」を発表しました。このデバイスは4G対応SIMカードを使用してインターネットに接続でき、最大16台の同時接続を可能にし、複数のユーザー間で安定した接続を維持します。

2022年12月:Qualcomm Technologies Inc.は、家庭向けの最新高性能ネットワーク製品である「Qualcomm Wi-Fi 7 Immersive Home Platform」を発表しました。このプラットフォームは、最新の高速ブロードバンド接続と、今日のハイパーコネクテッドな家庭に普及している高性能デバイス群をサポートするように設計されており、コンパクトで電力効率が高く、費用対効果の高いネットワークチップセットアーキテクチャで20Gbpsを超える総システム容量を提供します。

このレポートは、「ウルトラポータブルインターネットデバイス市場」に関する詳細な分析を提供しています。ウルトラポータブルインターネットデバイスとは、インターネットドングルやWi-Fiホットスポットなどのモバイルインターネットデバイス(MID)を指します。本レポートは、市場の定義、調査範囲、調査方法、主要な市場洞察、セグメンテーション、競争環境、投資分析、および市場の将来展望を網羅しています。

市場は、予測期間(2025年から2030年)において、年平均成長率(CAGR)7.05%で成長すると予測されています。2025年には北米が最大の市場シェアを占めると見込まれており、アジア太平洋地域は予測期間中に最も高いCAGRで成長する地域となるでしょう。

市場の成長を牽引する主な要因としては、ポータブルガジェットへの需要の増加とインターネット接続性の向上が挙げられます。一方で、スマートフォン、Wi-Fiルーター、ハブなどの代替デバイスが広く普及していることが、市場の成長を抑制する要因となっています。

レポートでは、市場の概要に加え、ポーターのファイブフォース分析を通じて業界の魅力度を評価しています。これには、サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、および競争の激しさの分析が含まれます。また、COVID-19が市場に与えた影響についても詳細に評価されています。

市場は、アプリケーション(個人利用、商業利用)と地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカ)に基づいてセグメント化されています。地域別では、北米(米国、カナダ)、ヨーロッパ(ドイツ、英国、フランス、その他のヨーロッパ)、アジア太平洋(中国、日本、インド、その他のアジア太平洋)といった主要国・地域が詳細に分析されています。これらのセグメントごとの市場規模と予測は、米ドル建ての価値で提供されます。

競争環境の章では、D-Link Corporation、Google LLC、TP-Link Technologies Co. Limited、Huawei Technologies Co. Limited、Xiaomi Inc.、Netgear Inc.などの主要企業のプロファイルが紹介されています。

本レポートは、2019年から2024年までの市場の歴史的データと、2025年から2030年までの市場規模の予測をカバーしています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

-

4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 供給者の交渉力

- 4.2.2 買い手の交渉力

- 4.2.3 新規参入の脅威

- 4.2.4 代替品の脅威

- 4.2.5 競争の激しさ

- 4.3 COVID-19が市場に与える影響の評価

-

4.4 市場の推進要因

- 4.4.1 ポータブルガジェットとインターネット接続の改善に対する需要の増加

-

4.5 市場の制約

- 4.5.1 スマートフォン、Wi-Fiルーター、ハブなどの代替デバイスの豊富な入手可能性

5. 市場セグメンテーション

-

5.1 用途別

- 5.1.1 個人利用

- 5.1.2 商業利用

-

5.2 地域別

- 5.2.1 北米

- 5.2.1.1 米国

- 5.2.1.2 カナダ

- 5.2.2 ヨーロッパ

- 5.2.2.1 ドイツ

- 5.2.2.2 イギリス

- 5.2.2.3 フランス

- 5.2.2.4 その他のヨーロッパ

- 5.2.3 アジア太平洋

- 5.2.3.1 中国

- 5.2.3.2 日本

- 5.2.3.3 インド

- 5.2.3.4 その他のアジア太平洋

- 5.2.4 ラテンアメリカ

- 5.2.5 中東およびアフリカ

6. 競争環境

-

6.1 企業プロファイル

- 6.1.1 D-Link Corporation

- 6.1.2 Google LLC

- 6.1.3 TP-Link Technologies Co. Limited

- 6.1.4 Huawei Technologies Co. Limited

- 6.1.5 Xiaomi Inc.

- 6.1.6 Netgear Inc.

- *リストは網羅的ではありません

7. 投資分析

8. 協働ロボット市場の未来

*** 本調査レポートに関するお問い合わせ ***

超小型インターネットデバイスとは、その名の通り、極めて小さな筐体にインターネット接続機能を搭載し、特定の目的のために設計された電子機器の総称でございます。スマートフォンやパソコンのような汎用的なコンピューティングデバイスとは異なり、多くの場合、特定のセンサーデータの収集、情報の送受信、あるいは特定の機能の実行に特化しております。これらのデバイスは、低消費電力で動作し、限られたリソースの中で効率的に機能するよう最適化されている点が大きな特徴でございます。物理的な制約が厳しい環境や、目立たない形で情報を収集・伝達する必要がある場面でその真価を発揮いたします。

この種のデバイスには多岐にわたる種類が存在いたします。代表的なものとしては、まずIoT(Internet of Things)センサーデバイスが挙げられます。これらは、温度、湿度、光、加速度、圧力、ガス濃度といった様々な環境データを検知し、インターネットを通じてクラウドへ送信する役割を担います。工場や農業、スマートホームなど、幅広い分野で利用されております。次に、ウェアラブルデバイスも超小型インターネットデバイスの一種でございます。スマートウォッチやスマートリング、フィットネストラッカー、さらには医療用途の生体情報モニターなどがこれに該当し、常に身につけることで個人の健康状態や活動量を継続的にモニタリングし、データを送信いたします。また、機器やシステムに組み込まれる組み込みモジュールも重要なカテゴリーでございます。Wi-FiやBluetooth、セルラー通信機能を備えた小型通信モジュールや、GPSモジュール、あるいは特定の処理に特化した超小型のシングルボードコンピューターなどがこれにあたり、様々な製品のインターネット接続機能を実現しております。さらに、資産追跡や迷子防止などに用いられるスマートタグやトラッカー、医療分野における体内埋め込み型デバイスや遠隔医療用デバイス、小型ドローンやロボットに搭載される通信・センサーモジュールなども、超小型インターネットデバイスの範疇に含まれます。

これらの超小型インターネットデバイスは、私たちの生活や社会の様々な場面で活用されております。スマートホームにおいては、照明や空調の自動制御、セキュリティ監視、家電の遠隔操作などに利用され、快適性と利便性を向上させております。産業分野、特にIIoT(Industrial IoT)においては、工場の生産ラインにおける機器の稼働状況監視、予知保全、在庫管理、サプライチェーンの最適化などに貢献し、生産性向上とコスト削減を実現しております。ヘルスケア分野では、高齢者の見守り、慢性疾患患者の遠隔モニタリング、フィットネスデータの記録と分析を通じて、健康管理や医療サービスの質の向上に寄与しております。スマートシティの実現においても不可欠な存在であり、交通量の監視、大気汚染のモニタリング、公共施設の利用状況把握などに活用され、都市機能の効率化と住民サービスの向上を目指しております。農業分野では、土壌の状態や作物の生育状況、家畜の健康状態をリアルタイムで監視し、精密農業の実現を支援しております。物流においては、貨物の位置情報や温度・湿度を追跡し、品質管理と効率的な配送を可能にしております。

超小型インターネットデバイスの進化を支える関連技術は多岐にわたります。まず、通信技術としては、Bluetooth Low Energy(BLE)やWi-Fi HaLowといった短距離・低消費電力通信、そしてLoRaWAN、Sigfox、NB-IoT、LTE-MなどのLPWAN(Low Power Wide Area Network)が、広範囲かつ低コストでのデータ伝送を可能にしております。将来的には5Gや6Gといった高速・大容量通信も、エッジコンピューティングと連携して活用されることが期待されます。センサー技術の進化も不可欠であり、MEMS(Micro-Electro-Mechanical Systems)技術による加速度センサー、ジャイロセンサー、圧力センサー、温度・湿度センサー、ガスセンサーなどの小型化・高性能化が進んでおります。また、低消費電力技術はデバイスの長時間稼働に直結し、超低消費電力マイクロコントローラ(MCU)や効率的な電源管理IC、さらには太陽光や振動、熱などから電力を得るエネルギーハーベスティング技術の開発が進められております。小型化・集積化技術としては、SiP(System in Package)やSoC(System on Chip)といった高度な半導体パッケージング技術が、限られたスペースに多くの機能を詰め込むことを可能にしております。デバイス側でデータを処理するエッジコンピューティング、そしてAIや機械学習をデバイスに組み込むことで、リアルタイムでのデータ分析や異常検知、自律的な判断が可能になります。セキュリティ技術も極めて重要であり、ハードウェアセキュリティモジュール(HSM)や高度な暗号化技術、認証プロトコルが、デバイスとデータの安全性を確保するために不可欠でございます。

市場背景としましては、IoT市場全体の急速な拡大が、超小型インターネットデバイスの需要を牽引しております。5GやLPWANといった通信インフラの整備が進み、センサーや半導体技術の進化によるデバイスの高性能化とコストダウンが実現したことも、市場成長の大きな要因でございます。また、AIやクラウドコンピューティングの発展が、デバイスから収集される膨大なデータの活用を可能にし、新たなサービス創出を後押ししております。少子高齢化、環境問題、労働力不足といった社会課題の解決策としても、これらのデバイスへの期待が高まっております。主要なプレイヤーとしては、Qualcomm、Intel、STMicroelectronics、ルネサスエレクトロニクスといった半導体メーカー、Sierra Wireless、u-bloxなどのモジュールメーカー、そして様々な最終製品メーカーやサービスプロバイダーが市場を形成しております。一方で、セキュリティとプライバシーの確保、異なるデバイス間の相互運用性、バッテリー寿命と電源供給の課題、そして導入コストと投資対効果(ROI)のバランスなどが、市場拡大における課題として認識されております。

将来展望としましては、超小型インターネットデバイスはさらなる小型化と高性能化を遂げると考えられます。ナノスケールでのデバイス開発や、より高度な集積化技術によって、これまで以上に目立たない形で、あるいは体内に埋め込む形で利用されるようになるでしょう。AIによるオンデバイス処理能力の強化は、デバイスがより自律的に判断し、学習する能力を高め、クラウドへの依存度を低減させます。エネルギーハーベスティング技術の普及により、バッテリー交換や充電が不要な「メンテナンスフリー」なデバイスが増加し、設置場所の自由度が飛躍的に向上する可能性がございます。これにより、あらゆるモノがインターネットに繋がり、シームレスな情報連携が実現する「ユビキタスコンピューティング」の世界がより現実味を帯びてまいります。データに基づいたパーソナライズされたサービスや、異常を事前に予測する予知型サービスなど、新たなビジネスモデルの創出も加速するでしょう。セキュリティ面では、量子耐性暗号などの次世代技術が導入され、より強固なデータ保護が実現されると期待されます。6G時代には、超低遅延、超多接続、超高信頼性といった特性を活かし、自動運転や遠隔手術、スマートグリッドといった社会インフラの基盤として不可欠な存在となるでしょう。しかしながら、プライバシー保護、データ利用の倫理、デバイスの責任の所在といった法的・倫理的課題への対応も、今後の重要なテーマとなってまいります。超小型インターネットデバイスは、私たちの社会と生活を根底から変革する可能性を秘めた、極めて重要な技術分野でございます。