モーションコントロール市場:規模・シェア分析、成長トレンドおよび予測 (2025年~2030年)

モーションコントロール市場レポートは、製品タイプ(モーター、ドライブなど)、テクノロジー(電気機械式、油圧式、空圧式)、システムタイプ(オープンループ、クローズドループ)、軸タイプ(単軸、多軸)、アプリケーション(マテリアルハンドリング、パッケージングなど)、エンドユーザー産業(エレクトロニクス・半導体、石油・ガスなど)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

モーションコントロール市場の概要を以下に詳細にまとめました。

—

# モーションコントロール市場規模、成長要因、機会 (2025年~2030年)

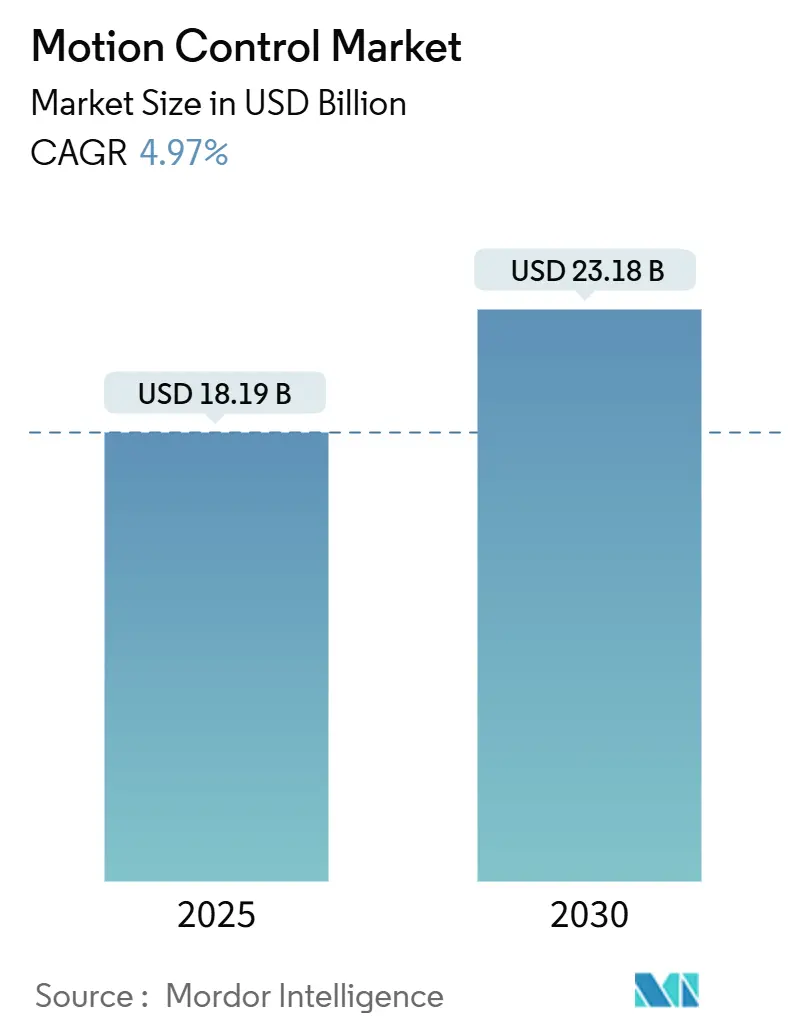

モーションコントロール市場は、2025年に181.9億米ドルと推定され、2030年には231.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.97%です。この市場の拡大は、製造業者が油圧式および空圧式アクチュエーションから、精密な位置決め、高速同期、リアルタイムデータ取得を可能にする電動ソリューションへと移行していることに起因しています。

人工知能(AI)がドライブおよびコントローラーレベルに組み込まれることで、自律移動ロボット、自己最適化サーボループ、予知保全機能が実現し、計画外のダウンタイムが削減されています。また、韓国とインドにおける半導体投資の加速、および自動車の電動化プログラムが、高精度ドライブの需要を高めています。希土類磁石の価格高騰や部品不足といった課題があるものの、サプライヤーは分散型アーキテクチャと閉ループフィードバックによりリスクを軽減しており、これにより配線が削減され、エネルギー効率が向上し、試運転が簡素化されています。

主要なレポートのポイント

* 製品タイプ別: 2024年にはモーターが収益シェアの21%を占め、ドライブは2030年までに6.9%のCAGRで拡大すると予測されています。

* 技術別: 2024年には電気機械ソリューションが61%のシェアを占め、空圧技術は2030年までに7.1%のCAGRで成長すると予測されています。

* システムタイプ別: 2024年には閉ループアーキテクチャがモーションコントロール市場シェアの52%を占め、2030年までに6.2%のCAGRで進展しています。

* アプリケーション別: 2024年にはマテリアルハンドリングがモーションコントロール市場規模の28%を占め、モバイルロボティクスは2025年から2030年の間に7.8%のCAGRで拡大する見込みです。

* エンドユーザー産業別: 2024年には自動車産業が24%のシェアを占め、医薬品およびライフサイエンス分野は2030年までに最速の7.5%のCAGRを記録すると予想されています。

# グローバルモーションコントロール市場のトレンドと洞察

推進要因

* スマートコンベヤと機械統合ロボティクスの需要急増:

製造業者は、スループット向上と労働力不足解消のため、自律移動ロボットやAI駆動コンベヤを導入しています。世界のロボティクス支出は2025年の717.8億米ドルから2030年には1508.4億米ドルに増加すると予測されており、多軸経路計画や衝突回避を管理するコントローラーの必要性が高まっています。製造業者の83%が工場フロアに生成AIを組み込む計画であるため、モーションコントロールファームウェアには、メンテナンスのスケジュール設定、負荷分散、サーボゲインの自動調整を行う予測アルゴリズムが組み込まれています。これらの機能は、スマートロボティクスをモーションコントロール市場の主要な推進力として位置付けています。

* 分散型サーボドライブへの急速な移行:

制御盤からモーターへのインテリジェンスの移行により、配線が最大86%削減され、電磁両立性が向上します。最新のドライブは、安全PLC、データロギング、エッジコンピューティングを統合し、パネルスペースを削減し、ラインの柔軟性を高めています。SEW-EURODRIVEのMOVIMOTシリーズ(0.37-7.5 kW)は、デジタルモーターインターフェースと内蔵の安全トルクオフ機能により、この変化を示しています。

* 韓国と台湾における半導体製造工場の拡張:

韓国の4710億米ドル規模のメガクラスターは、2030年までに毎月770万枚のウェハー生産を目指しており、超精密リニアモーターと振動のないステージが求められています。SKハイニックスだけでも、HBメモリラインに750億米ドルを投入しており、ナノメートルレベルの位置決めシステムに対する地域の需要を強化しています。SEMIは、世界の製造能力が2024年に6%、2025年に7%増加すると予測しており、高精度サーボプラットフォームのサプライヤーに圧力をかけ続けています。

* モバイル油圧システムの電動化によるモーションコントローラーのアップグレード:

電気油圧変換により、掘削機の燃料使用量を最大30%削減しつつ、力密度を維持できます。ダイレクトドライブ油圧ポンプは、大型のオイルリザーバーを不要にし、電気モーターとフィードバックセンサーを使用して精密な速度制御を実現します。プラントマネージャーの93%が油圧システムを不可欠と認識しているため、コントローラーベンダーはCAN-openおよびイーサネットインターフェースを組み込み、油圧パワーとデジタルモーションプロファイルを融合させています。

抑制要因

* 希土類磁石の供給変動による価格高騰:

ネオジムとジスプロシウムの価格変動により、高トルクモーションプラットフォーム用サーボモーターのコストが最大25%上昇し、利益率を圧迫しています。サプライヤーの多様化プログラムやフェライトベースモーターの研究開発が進められていますが、商業展開は予測期間に遅れる見込みです。

* 欧州におけるOTネットワークのサイバーセキュリティ認証遅延:

欧州のNIS2指令は、ドライブおよびコントローラーに対して厳格な暗号化、セグメンテーション、パッチ管理規則を追加しています。認証待ちの期間が長くなり、特に大規模な自動化導入プロジェクトにおいて、プロジェクトのリードタイムが延長され、コンプライアンス予算が増加しています。

# セグメント分析

* 製品タイプ別:モーターが需要を牽引

モーターは2024年にモーションコントロール市場の21%を占め、普遍的なアクチュエーターとしての地位を強調しています。成長は、ロボティクス用小型サーボモーター、半導体ステッパー用大型トルクモーター、医療機器用フレームレスモーターに起因しています。ドライブは、電力と位置決め間のインテリジェンス層であり、6.9%のCAGRで最も急速に成長しており、振動、温度、負荷をリアルタイムで分析するエッジコンピューターへと進化しています。このハードウェアとソフトウェアの融合により、ベンダーが予測アルゴリズムをサブスクリプションで販売することで、サービス収益が拡大しています。

* 技術別:電気機械が優位性を維持

電気機械プラットフォームは2024年に61%のシェアを占め、クリーンな動作、スケーラブルな精度、デジタルツインとの簡単な統合が評価されています。ネットゼロプロセスと光熱費削減への移行が、油圧式プレスを置き換えるサーボ電動プレスの採用を加速させています。圧力センサーとIO-Linkバルブを装備した空圧ソリューションは、速度が精度よりも優先される低力ピックアンドプレース作業を満たすことで、7.1%のCAGRで拡大しています。

* システムタイプ別:閉ループの精度が優勢

閉ループアーキテクチャは2024年にモーションコントロール市場シェアの52%を占め、インダストリー4.0がすべての軸に位置フィードバックを要求するため、6.2%のCAGRで進展しています。高解像度エンコーダーと高速DSPは、リソグラフィーやDNAシーケンサーに不可欠なサブミクロン精度を推進しています。機械学習はPIDパラメーターを調整し、試運転時間を数時間から数分に短縮しています。

* アプリケーション別:マテリアルハンドリングがロジスティクス自動化を支配

マテリアルハンドリングは2024年にモーションコントロール市場規模の28%を占め、高速ソーターやAS/RSクレーンに依存するEコマースフルフィルメントセンターによって牽引されています。労働力不足と翌日配送の約束が、省エネ回生ドライブによるコンベヤの改修を加速させています。モバイルロボティクスは、工場がラインサイド補充や混合モデル組立にAMRを導入することで、7.8%のCAGRで急成長しているセグメントです。

* エンドユーザー産業別:自動車が主導、医薬品が加速

自動車産業は2024年に24%のシェアを維持し、電気自動車のバッテリー組立、レーザー溶接、最終ラインテストによって牽引されています。OEMは、軽量化目標達成とエネルギー消費追跡のため、油圧プレスをサーボ電動ユニットに置き換えています。医薬品およびライフサイエンス分野は、FDA Annex 1に対応して無菌充填・仕上げラインを近代化しており、衛生的でステンレス製のサーボアクチュエーターと冗長フィードバックループを要求するため、7.5%のCAGRで成長しています。

# 地域別分析

* アジア太平洋地域: 2024年には世界の収益の38%を占め、中国の低コスト組立から高自動化生産への移行と、韓国の記録的な半導体支出によって推進されています。インドの生産連動型インセンティブプログラムは、SMTラインでサーボ電動ピックアンドプレースユニットを指定するエレクトロニクスパークを活性化しています。

* 北米: リショアリングインセンティブと税額控除を活用し、エネルギー効率の高いドライブで既存工場をアップグレードしています。米国のOEMは、OTネットワークに対する高プロファイルなランサムウェア攻撃への対応として、サイバーセキュリティに配慮したアーキテクチャを重視しています。

* 欧州: グリーン製造を優先しており、ドイツの自動車メーカーは、スコープ1目標達成のため、エネルギー回収モジュールを備えたサーボプレスを改修しています。NIS2指令はモーションネットワークに厳格な暗号化を導入しており、一部のプロジェクトを遅らせるものの、最終的には回復力のあるアーキテクチャを育成しています。

# 競争環境

市場は適度に細分化されていますが、統合の勢いが増しています。BoschによるElmo Motion Controlの買収計画は、半導体ツール向け高性能サーボ分野へのリーチを拡大するものであり、ハードウェアと高度なドライブファームウェアを統合する競争を示唆しています。ABBのOmniCoreプラットフォームは、経路再現性を0.6mm未満に改善しつつ、エネルギー使用量を20%削減しており、ソフトウェアと分析が競争上の差別化要因として位置付けられています。

Formic Technologiesのようなスタートアップによるサブスクリプションベースの「ロボット・アズ・ア・サービス」モデルは、中小企業にとっての設備投資障壁を下げ、既存企業に成果ベースの契約を策定するよう促しています。SiemensのStandard Robot Command Interfaceは、PLCと協働ロボットを単一のAPIの下で連携させ、マルチベンダーセル統合を容易にし、エコシステム競争を強化しています。

部品不足と磁石価格の高騰は、デュアルソーシングと垂直統合を持つサプライヤーに有利に働いています。三菱電機は、為替リスクと輸送遅延を緩和するため、米国のモーターおよびコンプレッサー工場に投資しています。リニアモーションのHiwinや中国のドライブのInovanceといった地域スペシャリストは、現地サービスネットワークと迅速なカスタマイズを通じてシェアを維持しています。

主要プレーヤー: Siemens AG, Schneider Electric SE, Mitsubishi Electric Corporation, ABB Ltd., Omron Corporationなどが挙げられます。

# 最近の業界動向

* 2025年4月: 三菱電機は、スイッチング損失を15%低減した3.3 kV、1,500 AのXBシリーズHVIGBTモジュールのサンプル出荷を開始し、大型インバーター市場をターゲットにしています。

* 2025年2月: BoschはElmo Motion Controlの買収に合意し、高性能サーボポートフォリオを強化しました。

* 2025年1月: Moogは2025年第1四半期の売上高が9億1000万米ドルとなり、航空宇宙需要に牽引され前年比6%増を報告しました。

* 2024年12月: 三菱電機は、米国エネルギー省(DOE)からの5000万米ドルの資金援助を受け、ケンタッキー州に1億4350万米ドルのヒートポンプコンプレッサー工場を建設すると発表しました。

—* 2024年11月: シーメンスは、産業用IoTプラットフォームの機能を強化するため、AIスタートアップ企業を買収しました。

* 2024年10月: シュナイダーエレクトリックは、データセンター向けにエネルギー効率の高い新しいモジュラー型UPSシステムを発表しました。

* 2024年9月: ABBは、ロボットアームの精度と速度を向上させる新しいビジョンシステムを導入し、製造業の生産性向上に貢献しています。

これらの動向は、産業オートメーションおよびパワーエレクトロニクス市場が、技術革新、M&A、そして持続可能性への注力を通じて、継続的に進化していることを示しています。特に、AI、IoT、高効率化技術への投資が活発であり、各社は競争優位性を確立するために研究開発と戦略的提携を強化しています。

モーションコントロールシステム市場に関する本レポートは、モーターやアクチュエーターの動作を制御するシステムの現状と将来を詳細に分析しています。モーションコントローラーは、これらのデバイスの動作プロファイルと目標位置を生成し、高精度な軌道を実現する重要な役割を担います。本調査は、様々なエンドユーザー産業で利用されるモーションコントロールデバイスの売上高を追跡し、COVID-19の影響も評価。システムの処理速度、精度、信頼性の向上により、産業界での採用が拡大しています。市場規模は2025年に181.9億米ドルと推定され、2030年までに231.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.97%です。

市場の主な推進要因は、スマート搬送システムや機械統合型ロボットへの需要急増です。分散型サーボドライブへの急速な移行も重要で、ケーブル配線を最大86%削減し、安全性と分析機能をモーターに組み込むことで、設置時間の短縮と柔軟性向上に貢献します。また、韓国や台湾における半導体製造工場の拡張、特にナノメートル精度のモーションコントロールを必要とする大規模プロジェクトが、サーボモーターやリニアモーターの需要を大きく押し上げています。その他、移動式油圧システムの電動化、FDA Annex 1改訂後の製薬ライン近代化、インドのPLI制度に支えられたエレクトロニクス産業クラスターの加速も市場の成長を後押ししています。これらの複合的な要因が、高精度かつ高効率なモーションコントロールソリューションへの需要を世界的に高めています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 スマート搬送および機械統合型ロボットに対する需要の急増

- 4.2.2 分散型サーボドライブへの急速な移行

- 4.2.3 韓国と台湾における半導体製造工場の拡張

- 4.2.4 モバイル油圧の電動化によるモーションコントローラーのアップグレード

- 4.2.5 FDA Annex 1後の医薬品充填・仕上げラインの近代化

- 4.2.6 インドのPLI支援エレクトロニクスクラスターがサーボ需要を加速

-

4.3 市場の阻害要因

- 4.3.1 希土類磁石供給の変動による価格高騰

- 4.3.2 欧州におけるOTネットワークのサイバーセキュリティ認証の遅延

- 4.3.3 IGBTおよびMCUの不足によるドライブ出荷の制約

- 4.3.4 南米における統一されたプログラミング標準の欠如

- 4.4 価値/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術的進歩

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

-

4.8 システムタイプ分析

- 4.8.1 オープンループ

- 4.8.2 クローズドループ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 モーター

- 5.1.2 ドライブ

- 5.1.3 コントローラー

- 5.1.4 アクチュエーターおよび機械システム

- 5.1.5 センサーおよびフィードバックデバイス

- 5.1.6 ソフトウェアおよびサービス

-

5.2 技術別

- 5.2.1 電気機械式

- 5.2.2 油圧式

- 5.2.3 空圧式

-

5.3 システムタイプ別

- 5.3.1 オープンループ

- 5.3.2 クローズドループ

-

5.4 軸タイプ別

- 5.4.1 単軸

- 5.4.2 多軸

-

5.5 用途別

- 5.5.1 マテリアルハンドリング

- 5.5.2 包装

- 5.5.3 組立および分解

- 5.5.4 検査および試験

- 5.5.5 ロボティクス

- 5.5.6 3Dプリンティング / アディティブマニュファクチャリング

-

5.6 エンドユーザー産業別

- 5.6.1 エレクトロニクスおよび半導体

- 5.6.2 製薬 / ライフサイエンス / 医療機器

- 5.6.3 石油およびガス

- 5.6.4 金属および鉱業

- 5.6.5 食品および飲料

- 5.6.6 自動車

- 5.6.7 航空宇宙および防衛

- 5.6.8 物流および倉庫

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 ヨーロッパ

- 5.7.2.1 イギリス

- 5.7.2.2 ドイツ

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 その他のヨーロッパ

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 インド

- 5.7.3.4 韓国

- 5.7.3.5 その他のアジア太平洋

- 5.7.4 中東およびアフリカ

- 5.7.4.1 中東

- 5.7.4.1.1 イスラエル

- 5.7.4.1.2 サウジアラビア

- 5.7.4.1.3 アラブ首長国連邦

- 5.7.4.1.4 トルコ

- 5.7.4.1.5 その他の中東

- 5.7.4.2 アフリカ

- 5.7.4.2.1 南アフリカ

- 5.7.4.2.2 エジプト

- 5.7.4.2.3 その他のアフリカ

- 5.7.5 南米

- 5.7.5.1 ブラジル

- 5.7.5.2 アルゼンチン

- 5.7.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ABB Ltd.

- 6.4.2 Siemens AG

- 6.4.3 Mitsubishi Electric Corporation

- 6.4.4 Rockwell Automation, Inc.

- 6.4.5 Yaskawa Electric Corporation

- 6.4.6 Schneider Electric SE

- 6.4.7 Omron Corporation

- 6.4.8 Parker Hannifin Corp

- 6.4.9 Fanuc Corporation

- 6.4.10 Bosch Rexroth AG

- 6.4.11 Delta Electronics, Inc.

- 6.4.12 Emerson Electric Co.

- 6.4.13 Kollmorgen Corporation

- 6.4.14 Inovance Technology

- 6.4.15 Nidec Corporation

- 6.4.16 Novanta Inc.

- 6.4.17 Danfoss A/S

- 6.4.18 Altra Industrial Motion

- 6.4.19 Moog Inc.

- 6.4.20 Beckhoff Automation GmbH & Co. KG

- 6.4.21 Lenze SE

- 6.4.22 Aerotech Inc.

- 6.4.23 Allied Motion Technologies Inc.

- 6.4.24 NSK Ltd.

- 6.4.25 Hiwin Technologies Corp.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

モーションコントロールとは、機械システムの位置、速度、加速度、あるいは力やトルクといった物理量を、目標とする値に正確に制御する技術の総称でございます。これは、産業機械やロボット、医療機器など、多岐にわたる分野において、精密な動作を実現し、生産性、安全性、効率性を向上させるために不可欠な要素となっております。具体的には、モーターやアクチュエーターといった駆動源を、コントローラーからの指令に基づいて適切に動作させ、センサーからのフィードバック情報を用いて目標値との誤差を修正しながら、望ましい運動経路を追従させる一連のプロセスを指します。この技術は、単に機械を動かすだけでなく、その動きを極めて高い精度と再現性で制御することにその本質がございます。

モーションコントロールの主な種類には、制御方式による分類と、制御対象による分類がございます。制御方式としては、まず「オープンループ制御」と「クローズドループ制御」が挙げられます。オープンループ制御は、指令値に基づいて駆動源を動作させるのみで、実際の動作結果をフィードバックしない方式であり、比較的単純な用途や低コストが求められる場合に用いられます。一方、クローズドループ制御は、センサーで検出した実際の動作結果をコントローラーにフィードバックし、指令値との差分(偏差)を基に駆動源を修正制御する方式で、高い精度と安定性が求められる用途で広く採用されております。また、動作経路の観点からは、「点対点(PTP)制御」と「連続経路(CP)制御」がございます。PTP制御は、ある点から別の点へ移動する際の最終位置のみを重視する制御であり、CP制御は、移動中の経路全体を正確に追従させる制御で、曲線や複雑な軌跡を描く場合に不可欠です。さらに、制御軸数によって「単軸制御」と「多軸制御」に分けられ、複数の軸を同期させて協調動作させる多軸制御は、ロボットアームなどの複雑な動きを実現するために重要でございます。

この技術は、非常に幅広い分野で活用されております。最も代表的なのは、産業オートメーション分野で、産業用ロボット、CNC工作機械、半導体製造装置、包装機械、搬送装置、組立ラインなどで、製品の製造、加工、検査、搬送といった工程において、高精度かつ高速な動作を実現しております。医療分野では、手術支援ロボット、診断装置、リハビリテーション機器などに組み込まれ、患者の安全と治療の精度向上に貢献しております。また、コンシューマーエレクトロニクス分野では、カメラのブレ補正機能、3Dプリンター、ドローン、スマートフォンの触覚フィードバックなどにも応用されております。その他、航空宇宙分野における人工衛星の姿勢制御やロケットの誘導、エンターテイメント分野におけるアトラクションや特殊効果の制御、物流分野における自動搬送車(AGV)や自動倉庫システムなど、枚挙にいとまがございません。

モーションコントロールを支える関連技術も多岐にわたります。まず、駆動源となる「アクチュエーター」として、高精度な位置決めが可能なサーボモーター(AC/DC)、ステップモーター、リニアモーター、あるいは油圧・空圧アクチュエーターなどがございます。これらのアクチュエーターを制御する「コントローラー」には、PLC(プログラマブルロジックコントローラー)、産業用PC、専用のモーションコントローラー、組み込みコントローラーなどがあり、用途に応じて最適なものが選択されます。動作状況を検出する「センサー」としては、エンコーダー、レゾルバー、加速度センサー、ジャイロセンサー、力覚センサーなどが用いられ、これらがクローズドループ制御の要となります。また、コントローラーとアクチュエーター、センサー間での高速かつリアルタイムなデータ通信を実現する「通信プロトコル」も重要で、EtherCAT、PROFINET、CC-Link IE、SERCOS IIIなどが広く利用されております。さらに、モーションプロファイルの設計やシミュレーションを行うためのCAD/CAMソフトウェア、HMI(ヒューマンマシンインターフェース)、プログラミング環境、そして近年では、AIや機械学習を活用した予測制御や最適化、異常検知といったソフトウェア技術も進化を遂げております。ロボット工学における運動学や逆運動学、経路計画、そして画像認識や位置決めを支援するビジョンシステムも密接に関連しております。

市場背景としては、近年、第四次産業革命(インダストリー4.0)やIoT、スマートファクトリーの進展を背景に、モーションコントロール市場は著しい成長を遂げております。労働力不足の深刻化、製品の多品種少量生産化、そしてより高い生産性と品質、エネルギー効率への要求が高まる中で、自動化と精密制御のニーズが拡大していることが主な成長ドライバーでございます。特に、半導体、電子部品、自動車、食品・飲料、医療機器といった産業分野での設備投資が活発であり、高精度、高速、多軸同期制御が可能なモーションコントロールシステムの需要が高まっております。市場のトレンドとしては、コントローラー、ドライブ、モーターを一体化したコンパクトな統合型システムの普及、オープンな通信プロトコルやプラットフォームの採用によるシステム構築の柔軟性向上、機能安全規格への対応、そして協働ロボットの普及に伴う人との協調作業を安全かつ効率的に行うためのモーション制御技術の進化が挙げられます。主要なプレイヤーとしては、シーメンス、ロックウェル・オートメーション、ボッシュ・レックスロス、安川電機、三菱電機、ファナック、ベッコフオートメーションといった国内外の企業が、技術革新と市場競争を牽引しております。

将来展望といたしましては、モーションコントロール技術は、今後もさらなる進化を遂げることが予想されます。特に、AIや機械学習のさらなる統合により、システムが自律的に最適なモーションプロファイルを学習・生成し、リアルタイムで環境変化に適応する「自己最適化制御」が一般化するでしょう。これにより、設備の稼働率向上やエネルギー消費の削減が期待されます。また、人手不足の解消や生産性向上に貢献する協働ロボットの普及に伴い、より直感的で安全な人とのインタラクションを実現するためのモーション制御技術が発展する見込みです。エッジコンピューティングの進化により、制御処理が現場に近い場所で行われることで、応答速度の向上とデータ処理の効率化が進むでしょう。デジタルツイン技術との連携も深まり、仮想空間でのシミュレーションと実機での最適化がシームレスに行われることで、開発期間の短縮やリスクの低減に寄与します。さらに、モーターや駆動技術のさらなる高効率化、小型化、モジュール化が進み、より多様なアプリケーションへの適用が可能となるでしょう。サイバーフィジカルシステムの中核技術として、モーションコントロールは、未来のスマート社会を支える重要な役割を担い続けることになります。