デジタルゲノム市場 規模・シェア分析 - 成長トレンドと予測(2025年~2030年)

デジタルゲノム市場レポートは、業界を製品別(シーケンシングおよびアナライザー機器、DNA/RNA分析キット、シーケンシングチップ、シーケンシングおよび分析ソフトウェア、サンプル調製機器)、用途別(臨床、法医学、創薬および開発、その他の用途)、エンドユーザー別(病院、診断センターおよび法医学研究所、研究機関など)、および地域に分類します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

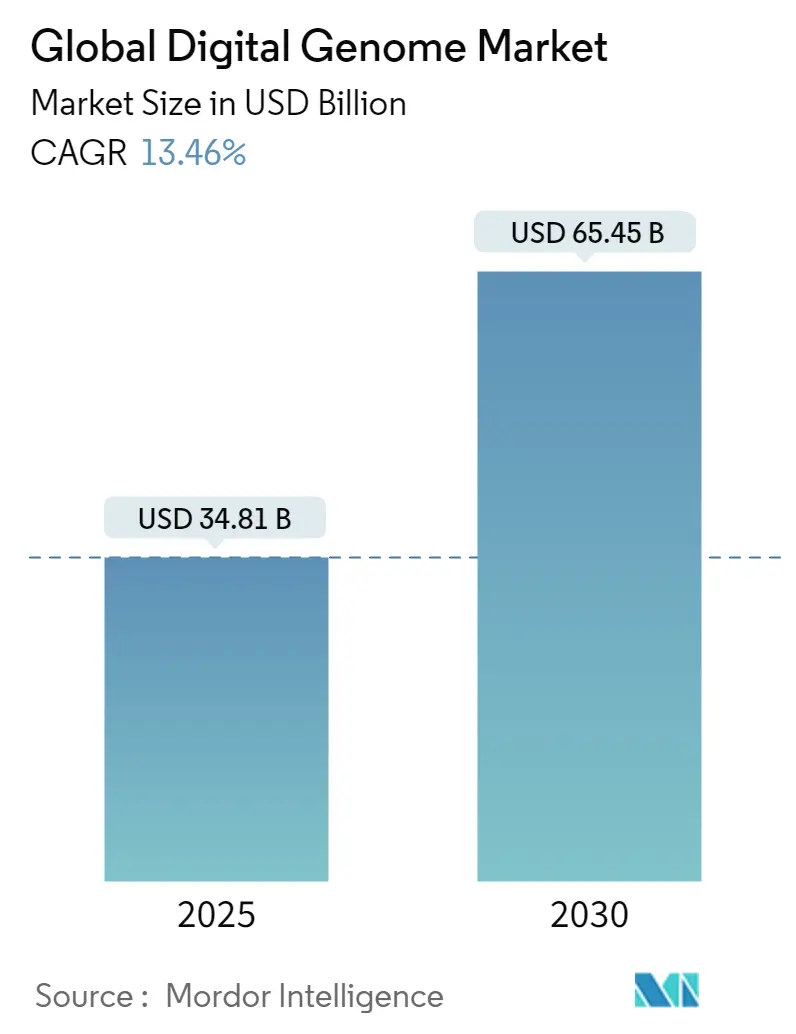

デジタルゲノム市場は、2025年には348.1億米ドルと推定され、2030年までに654.5億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は13.46%が見込まれています。この市場は、製品、アプリケーション、エンドユーザー、および地域によって細分化されています。

製品別では、シーケンシングおよびアナライザー機器、DNA/RNA分析キット、シーケンシングチップ、シーケンシングおよび分析ソフトウェア、サンプル調製機器などが含まれます。アプリケーション別では、臨床、法医学、創薬および開発、その他のアプリケーションに分類されます。エンドユーザー別では、病院、診断センターおよび法医学研究所、研究機関などが挙げられます。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と予測されています。市場集中度は中程度です。

COVID-19パンデミックは、世界のデジタルゲノム市場に前例のない影響を与えましたが、デジタルゲノムソフトウェアおよび製品の需要を大幅に増加させるという点で、市場に肯定的な影響をもたらしました。例えば、2022年2月の記事によると、AIの助けを借りてSARS-CoV-2の配列が特定され、デルタ株やオミクロン株などの懸念される変異株(VOC)の迅速な特定にも貢献しました。また、汎米保健機構(PAHO)の2022年5月の更新情報によれば、2020年に設立されたCOVID-19ゲノムサーベイランス地域ネットワークは、参加研究所のシーケンシング能力を強化するだけでなく、SARS-CoV-2の日常的なゲノムシーケンシングを確立し、診断プロトコルの開発、ワクチン開発のための情報、SARS-CoV-2の進化と分子疫学の理解を支援するために、世界的なコミュニティで利用可能な遺伝子配列データの量を増やす戦略として機能しました。ワクチン導入とロックダウン制限の解除に伴い、デジタルゲノム製品の需要はさらに増加し、市場成長に貢献すると予想されています。

市場成長を促進する主要因としては、デジタルゲノムに関する技術進歩の加速、個別化医療の採用拡大、絶えず変化する疾患パターン、およびデジタルゲノムに関する研究開発活動の活発化が挙げられます。技術進歩の具体例として、2021年7月にはGEヘルスケアとグローバルヘルスケアデータ共有ネットワークであるSOPHiA GENETICSが、ゲノムベースのAIを開発し、がん治療の進歩を目指して提携しました。これは、統合がん医療および将来の臨床研究にとって画期的な進展であり、新しい治療法に最も反応しやすい患者を選択する能力にますます依存するようになります。また、2021年4月には、遺伝学とゲノミクスを日常的なケアに取り入れるデジタルヘルス企業であるGenome Medicalが、全国の遺伝学専門家チームが提供する臨床サービスを強化するために技術提供を拡大しました。同社は、家族の包括的な健康履歴の収集を自動化し、Health Heritageという家族医療履歴およびゲノム意思決定支援アプリケーションの独占ライセンスを通じて、正確かつタイムリーな遺伝的リスク評価にその知見を組み込みました。

しかしながら、高額な設備投資と熟練した労働力の不足が、市場成長を阻害する要因となっています。

製品別では、シーケンシングおよび分析ソフトウェアセグメントが予測期間中に主要な市場シェアを占めると予想されています。配列分析は、DNA、RNA、またはペプチド配列を広範な分析手法にかけ、その特徴、機能、構造、または進化を理解するプロセスであり、配列アライメントや生物学的データベースに対する検索などの手法が用いられます。このセグメントの市場成長を促進する主要因は、配列分析における研究の増加と技術進歩の加速です。市場の主要企業もこの成長に貢献しており、例えば、2020年7月にはIllumina, Inc.が、全ゲノムシーケンシングの採用を加速・促進するためのターンキーデータ分析ソリューションとして、TruSight Software Suiteを発表しました。また、2022年5月にはNanoString Technologies, Inc.が、Illumina NextSeq 1000およびNextSeq 2000シーケンシングシステムとGeoMx Digital Spatial Profilerを使用する顧客の空間データ分析体験を向上させるシームレスなクラウドベースのワークフローを立ち上げました。これらの進展により、このセグメントは予測期間中に顕著な成長を遂げると予想されます。

地域別では、北米が予測期間を通じてゲノミクス市場全体を支配すると予想されています。その理由としては、がんなどの慢性疾患の発生率の上昇、政府機関による研究投資の増加、患者の意識向上、高度な医療インフラの利用可能性、この分野における技術進歩の加速、および地域におけるバイオテクノロジー実践への需要の高まりが挙げられます。また、主要な市場プレーヤーがこの地域に拠点を置いていることも、北米の優位性を確固たるものにしています。北米における具体的な進展として、2021年3月にはApplied DNA Sciences Inc.が、米国内の限られた次世代シーケンシング(NGS)リソースの有用性を高め、SARS-CoV-2の懸念される変異株(VOC)を地方、州、連邦レベルでより良く追跡するためのLinea COVID-19 Selective Genomic Surveillance Mutation Panelを発表しました。2021年4月には、デジタルゲノムエンジニアリング企業であるInscriptaが、そのOnyxプラットフォームの最初の商業出荷を発表しました。このプラットフォームは、ゲノムスケールエンジニアリングのための世界初の完全自動ベンチトップ機器です。Inscriptaはまた、1億5000万米ドルのシリーズE資金調達も発表しました。これらの進展により、北米市場は予測期間中に著しい成長を遂げると予想されます。

デジタルゲノム市場は、複数のグローバルおよび国際的な市場プレーヤーが存在し、競争が激しいです。主要プレーヤーは、パートナーシップ、合意、コラボレーション、新製品の発売、地理的拡大、合併、買収など、市場での存在感を高めるためにさまざまな成長戦略を採用しています。市場の主要プレーヤーには、bioMérieux、Agilent Technologies、Inscripta, Inc.、GE Healthcare、Invitae Corporationなどが含まれます。

最近の業界動向として、2022年5月には、低パス全ゲノムシーケンシングおよび分析ソフトウェア企業であるGencoveが、NEOGEN Corporationと共同で、ゲノミクス分野の信頼できる2つのリーダーによる革新的で費用対効果の高い全ゲノムシーケンシングおよびターゲットSNP分析ソリューションであるInfiniSEEKを立ち上げました。また、2022年3月には、主要なヘルスケアソリューション企業であるLetsGetCheckedが、Veritas Genetics Inc.およびVeritas Intercontinentalを買収しました。これらは、単一遺伝子から全ゲノムまでの遺伝子情報の迅速な解釈を可能にするスケーラブルなプラットフォームを共有するゲノミクスのパイオニアです。この戦略的な動きは、LetsGetCheckedが個人の健康管理を支援し、消費者とヘルスケアパートナーの両方がヘルスケア管理においてより積極的になることを可能にするというミッションにおける重要な進歩を示しています。

このレポートは、世界のデジタルゲノム市場に関する包括的な分析を提供しています。デジタルゲノムとは、細胞や生物が持つ遺伝物質の全体をデジタル化したものであり、慢性疾患や遺伝性疾患に関する詳細な情報を収集し、専門家が遺伝子疾患をより深く理解するために活用されます。

市場は堅調な成長を示しており、2024年には301.2億米ドルと推定されています。2025年には348.1億米ドルに達すると予測され、その後2025年から2030年にかけて年平均成長率(CAGR)13.46%で成長し、2030年には654.5億米ドル規模に拡大すると見込まれています。

市場の成長を促進する主要な要因としては、デジタルゲノムに関連する技術革新と研究開発活動の活発化が挙げられます。これにより、より高度な解析が可能になっています。また、患者一人ひとりに合わせた治療を提供する個別化医療の採用が世界的に拡大していること、そして疾患パターンが絶えず変化し、新たな診断・治療法の必要性が高まっていることも、市場拡大の重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。デジタルゲノム技術の導入には高額な設備投資が必要となる点が大きな課題です。さらに、これらの高度な技術を操作し、データを解析できる熟練した専門人材の不足も、市場の発展を妨げる要因として指摘されています。

本レポートでは、市場を多角的にセグメント化して分析しています。

製品別では、シーケンシングおよびアナライザー機器、DNA/RNA分析キット、シーケンシングチップ、シーケンシングおよび分析ソフトウェア、サンプル調製機器といった主要な製品カテゴリーに焦点を当てています。

アプリケーション別では、臨床分野(生殖医療、腫瘍学、その他の疾患診断)、法医学、創薬および開発、その他の幅広い用途におけるデジタルゲノムの利用状況を詳述しています。

エンドユーザー別では、病院、診断センターおよび法医学研究所、研究機関、その他の最終利用者が市場に与える影響を分析しています。

地域別では、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)の各主要地域および国における市場規模とトレンドが詳細に評価されています。特に、北米は2025年に最大の市場シェアを占めると予測されており、アジア太平洋地域は予測期間中に最も高い成長率を示すと見込まれています。

競争環境においては、bioMérieux、Agilent Technologies、Inscripta, Inc.、GE Healthcare、Invitae Corporation、GenMark Diagnostics, Inc.、Illumina、NanoString Technologies, Inc.、Pacific Bioscience、PerkinElmer Inc.、Quest Diagnostics、Qiagen、Thermo Fisher Scientificといった主要企業が挙げられています。これらの企業の事業概要、財務状況、製品戦略、最近の動向などが詳細に分析され、市場における競争力や戦略的ポジショニングが明らかにされています。

このレポートは、市場の概要、調査方法論、エグゼクティブサマリー、市場ダイナミクス(市場の推進要因と抑制要因)、ポーターのファイブフォース分析、市場セグメンテーション、競争環境、市場機会と将来のトレンドといった項目を通じて、世界のデジタルゲノム市場に関する包括的かつ深い洞察を提供しています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 デジタルゲノムに関する技術進歩、研究開発の増加

- 4.2.2 個別化医療の採用の増加

- 4.2.3 絶えず進化する疾患パターン

-

4.3 市場の阻害要因

- 4.3.1 高い設備投資

- 4.3.2 熟練労働者の不足

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 サプライヤーの交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (金額別市場規模 – USD百万)

-

5.1 製品別

- 5.1.1 シーケンシングおよび分析装置

- 5.1.2 DNA/RNA分析キット

- 5.1.3 シーケンシングチップ

- 5.1.4 シーケンシングおよび分析ソフトウェア

- 5.1.5 サンプル調製装置

-

5.2 用途別

- 5.2.1 臨床

- 5.2.1.1 生殖医療

- 5.2.1.2 腫瘍学

- 5.2.1.3 その他

- 5.2.2 法医学

- 5.2.3 創薬および開発

- 5.2.4 その他の用途

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 診断センターおよび法医学研究所

- 5.3.3 研究機関

- 5.3.4 その他のエンドユーザー

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競争環境

-

6.1 企業プロフィール

- 6.1.1 アジレント・テクノロジー

- 6.1.2 インスクリプタ社

- 6.1.3 バイオメリュー

- 6.1.4 GEヘルスケア

- 6.1.5 インビテ社

- 6.1.6 ジェンマーク・ダイアグノスティクス社

- 6.1.7 イルミナ

- 6.1.8 ナノストリング・テクノロジーズ社

- 6.1.9 パシフィック・バイオサイエンス

- 6.1.10 パーキンエルマー社

- 6.1.11 クエスト・ダイアグノスティクス

- 6.1.12 キアゲン

- 6.1.13 サーモフィッシャーサイエンティフィック

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

デジタルゲノムとは、生物が持つ全ての遺伝情報、すなわちDNAの塩基配列をデジタルデータとして表現し、保存したものを指します。これは、物理的なDNA分子そのものではなく、その情報内容をコンピュータで処理可能な形式に変換したものです。具体的には、アデニン(A)、グアニン(G)、シトシン(C)、チミン(T)という4種類の塩基の並びを文字列として記録し、さらにその配列が持つ遺伝子や調節領域といった機能情報、あるいは個人間の違いを示す変異情報などを付加した包括的なデータセットを意味します。生命科学と情報科学が融合した領域であり、現代の生命科学研究や医療応用において不可欠な基盤となっています。

デジタルゲノムは、その表現形式や対象によって多岐にわたります。塩基配列を羅列したFASTA形式、品質情報を含むFASTQ形式、遺伝子の位置や機能を示すアノテーション情報が付加されたGFF/GTF形式、個人間の遺伝的変異を記述するVCF形式などが代表的です。DNAの三次元構造や、遺伝子発現を制御するエピゲノム情報(DNAメチル化やヒストン修飾など)もデジタルデータとして扱われます。対象生物種では、ヒトゲノム、微生物ゲノム、植物ゲノム、動物ゲノムなどがあり、医療分野ではがんゲノムデータも重要です。データの網羅性では、全ゲノムシーケンスデータ、タンパク質をコードする領域に限定したエクソームシーケンスデータ、特定の遺伝子領域のみを解析するターゲットシーケンスデータなどに分類されます。

デジタルゲノムの用途は非常に広範です。医療分野では、個別化医療(プレシジョン・メディシン)の基盤として、遺伝性疾患の診断、がんのリスク・予後予測、薬剤応答予測などに活用され、効果的で安全な医療提供を目指します。創薬研究では、疾患原因遺伝子の特定や新たな治療薬の開発標的発見に貢献します。農業・畜産分野では、高収量・病害抵抗性作物や高品質な家畜の品種改良に利用され、食料問題の解決に貢献しています。環境科学・生態学では、生物多様性研究、絶滅危惧種保全、微生物群集解析(メタゲノム解析)に役立てられています。基礎研究では、生命現象の解明、進化研究、遺伝子機能解析の基盤情報として不可欠です。法医学分野では、個人識別や親子鑑定などにも応用されています。

デジタルゲノムの生成、解析、活用を支える技術は多岐にわたります。大量のDNA配列を高速・低コストで読み取る次世代シーケンサー(NGS)は、データ生成の根幹です。生成された膨大なデータを効率的に処理・解析するバイオインフォマティクスは、配列のアライメント、ゲノムのアセンブリ、遺伝子のアノテーション、統計解析などを担います。大容量データを安全かつ効率的に保存するためのデータストレージ技術も重要です。近年では、人工知能(AI)や機械学習がゲノムデータ解析に導入され、複雑なパターン認識、疾患関連遺伝子・薬剤応答予測など、高度な解析を可能にします。デジタルゲノムで特定された遺伝子を実際に改変するゲノム編集技術(CRISPR/Cas9など)は、疾患治療や生物機能改変の可能性を広げます。データのセキュリティとプライバシー保護、共有管理の透明性を高める技術として、ブロックチェーンの応用研究も進み、将来的には量子コンピューティングが超高速ゲノム解析を実現する可能性も秘めています。

デジタルゲノムを取り巻く市場は、近年急速な拡大を見せています。その最大の要因は、次世代シーケンサーの技術革新によるゲノムシーケンスコストの劇的な低下です。かつて数百万ドルを要したヒトゲノム解析が、現在では数百ドルレベルまで下がり、研究機関だけでなく、医療機関や一般消費者への普及を加速させています。個別化医療への期待の高まりも市場を牽引しており、患者のゲノム情報に基づいた診断や治療選択が標準化されつつあります。バイオインフォマティクスやAIといったデータ解析技術の進化は、膨大なゲノムデータから有益な情報を引き出す能力を高め、その価値を向上させています。各国政府や研究機関による大規模なゲノムプロジェクトやバイオバンクの構築への投資も、市場の成長を後押ししています。一方で、ゲノムデータのプライバシー保護、データ共有の倫理的・法的課題(ELSI)、遺伝情報に基づく差別への懸念など、社会的な議論も活発化しており、これらの課題への対応が市場の健全な発展には不可欠です。米国、欧州、中国などがゲノム研究と産業のグローバルな競争をリードしています。

デジタルゲノムの未来は、革新的な変化をもたらすと期待されています。「ゲノムの日常化」が進み、個人のゲノム情報が生涯にわたる健康管理や予防医療の基盤となるでしょう。疾患リスクの早期予測や、個々人に最適化された予防策が提案されるようになるかもしれません。ゲノム情報とトランスクリプトーム、プロテオームなどの多層オミクスデータとの統合により、生命現象の包括的な理解が進みます。これにより、個人の「デジタルツイン」として仮想モデルが構築され、疾患シミュレーションや治療法の事前検証が行われる可能性も指摘されています。AIによる解析はさらに高度化し、複雑な疾患メカニズムの解明や新たなバイオマーカーの発見を加速させるでしょう。ゲノム編集技術との連携も強化され、デジタルゲノムで特定された遺伝子異常の精密な修正により、難病治療に画期的な進展が期待されます。これらの技術の進展に伴い、ゲノム情報に基づく新たな健康管理サービス、食品開発、環境ソリューションなど、多様な産業が創出される見込みです。しかし、データの爆発的増加に対応するストレージ・解析インフラのさらなる進化、そして倫理的・法的・社会的課題への適切な枠組み整備と社会受容性の向上が、持続的な発展には不可欠です。デジタルゲノムは、人類の健康と福祉、そして地球環境の未来を形作る上で、中心的な役割を担っていくことでしょう。