エポキシ床材用樹脂市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

エポキシフローリング樹脂市場レポートは、用途分野(商業、産業・機関、インフラ、住宅)、流通チャネル(直販/請負業者およびDIY、Eコマース)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって区分されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エポキシ床材樹脂市場の概要(2025年~2030年)

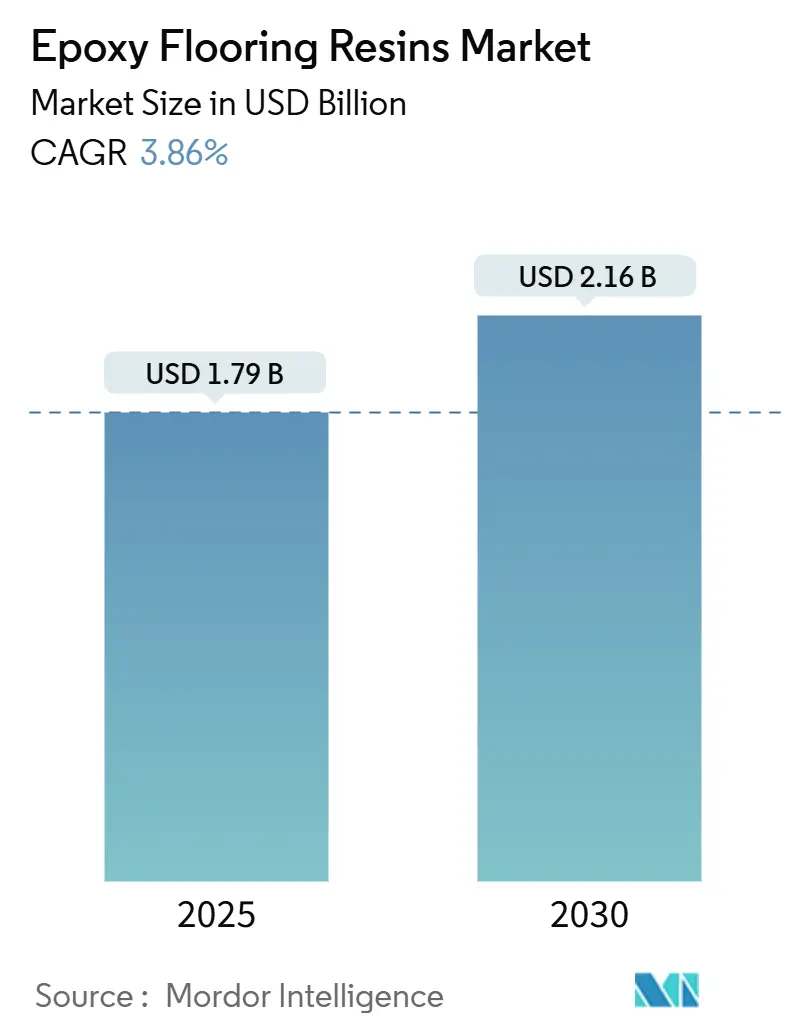

エポキシ床材樹脂市場は、2025年には17.9億米ドルと推定され、2030年には21.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は3.86%です。この市場は、製薬工場や食品工場における衛生的でシームレスな床材への改修需要の加速、および政府資金による物流・EVバッテリーの巨大プロジェクトが、初期費用よりも長寿命であるエポキシ床材技術を支持していることにより、堅調な需要を維持しています。

一方で、代替化学品からの競争圧力や原材料サプライチェーンの変動が成長を抑制する要因となっています。しかし、低VOC(揮発性有機化合物)製品の革新やカーボンニュートラルな建設義務化が、エポキシ床材樹脂産業を拡大の道筋にしっかりと位置づけています。システム仕様と設置における施工業者の優位性は、技術サービスを主要な差別化要因として確立しており、ビスフェノールAやエピクロロヒドリンの価格変動から利益率を守るための垂直統合が主要な戦略となっています。

主要な市場動向と洞察

1. エンドユース分野別分析:産業用改修が成長を牽引

2024年の需要の72.70%を産業・機関部門が占めており、衛生、耐薬品性、重荷重耐久性がこれらの施設でエポキシ床材樹脂ソリューションが選ばれる理由となっています。製薬・食品産業におけるクリーン生産基準の義務化が広がるにつれて、この分野の需要は着実に拡大すると見込まれます。商業部門は規模は小さいものの、データセンターの建設における静電気放電抑制の必要性から、4.41%という最も速いCAGRを記録すると予測されています。新しい小売業態では、夜間清掃を効率化するシームレスな床材が採用され、需要を増加させています。インフラプロジェクト、例えば複合貨物ターミナルでは、フォークリフトの摩耗に耐える6~8mmのセルフレベリング配合が好まれています。住宅用途は、高級ガレージを除けばニッチな市場に留まっています。全体として、性能の差別化が、画一的な製品ではなく、独自の抗菌性、低アウトガス性、または静電気散逸性システムへの仕様を推進し、エポキシ床材樹脂市場全体の平均販売価格を上昇させています。

2. 流通チャネル別分析:施工業者が技術的なゲートキーパーの役割を確立

2024年のエポキシ床材樹脂市場の93.96%を直接/施工業者販売が占めています。これは、システムの成果が、入念な下地処理、混合比、および周囲条件の管理に大きく依存するためです。施工業者は、表面研磨、防湿層の適用、長期保証などを一括して提供し、樹脂の調達をターンキーサービスモデルへと移行させています。メーカーは、施工業者を認定し、プロジェクトを共同ブランド化し、現場の技術担当者を提供することで、排他的な関係を築き、切り替えコストを高めています。このチャネルに関連するエポキシ床材樹脂市場の規模は、床のメンテナンスを長期サービス契約で外部委託し続ける産業所有者の数に比例して増加する可能性があります。DIYおよびEコマースのプラットフォームは、ガレージキットを販売していますが、北米以外では3%のシェアを超えることはほとんどありません。これは、水分含有量テストや適切なプライマー選択を欠いたDIYアプリケーションの失敗率が高いことに起因します。

3. 地域別分析:アジア太平洋地域が最大市場、中東・アフリカが最速成長

* アジア太平洋地域: 2024年の収益の41.26%を占め、最大の市場です。中国とインドの製薬、エレクトロニクス、自動車分野における生産能力拡大が、耐薬品性産業用床材の広範な採用を促しています。地方政府の補助金が先進製造工場の建設を加速させ、地域の樹脂供給過剰が価格競争力を維持し、普及を促進しています。欧米市場でのアンチダンピング措置により、一部の中国製品が東南アジアに再配分され、ベトナムやインドネシアの倉庫・組立拠点向けに製品が吸収されています。

* 北米: 成熟しているものの、改修活動と低VOC技術を支持する厳格な大気質規制に支えられた堅調な需要があります。テキサス、アリゾナ、テネシー州の半導体およびEVバッテリーの巨大プロジェクトでは、静電気散逸性または耐薬品性グレードが大量に消費されています。施工業者の不足がスケジュール順守の課題となっていますが、所有者が10~20年の保証を求めるため、プレミアムグレードの普及が維持されています。

* 欧州: 新築建設におけるカーボンニュートラル義務化が進んでおり、公共部門の資金調達が環境製品宣言(EPD)やライフサイクル終了時のリサイクル可能性と結びついています。ドイツの自動車鋳造工場では、e-モビリティバッテリー化学物質の流出に耐える床材へのアップグレードが進み、フランスでは「Ma Santé 2025」計画の下で病院の改修が行われています。

* 中東・アフリカ: 予測されるCAGR 4.08%で最も急速に成長している地域です。サウジアラビアのNEOMやアラブ首長国連邦(UAE)の水素・アンモニアターミナルは、砂漠の条件に耐える耐薬品性、UV安定性のある床材を採用しています。アフリカでは、ザンビアの銅製錬所や南アフリカの柑橘類加工工場が、酸攻撃や熱衝撃に耐える100%固形分配合を採用しています。

市場を牽引する要因

* 食品・製薬工場における衛生的でシームレスな床材への改修需要の加速: 医薬品クリーンルームやUSDA規制下の食品施設では、厳格化する汚染管理要件を満たすため、従来のタイルやビニール床材からシームレスで抗菌性のエポキシ床材への置き換えが進んでいます。

* 政府資金による物流・EVバッテリー工場における巨大プロジェクト: 各国の富裕層基金や産業政策が、耐薬品性、静電気安全性の床材を必要とする輸出物流拠点やバッテリーギガファクトリーへの投資を促しています。

* 低VOC 100%固形分および水性エポキシシステムへの移行: 米国EPAの2025年エンボディドカーボン表示義務や欧州の動向により、低排出コーティングの選択が加速しています。

* アジア産エポキシ樹脂に対するアンチダンピング関税による欧米の供給逼迫: 米国が中国産エポキシ輸入に15%から234%のアンチダンピング関税を課し、欧州委員会も同様の措置を取っているため、調達先が再編され、地域生産者や関税負担の少ない専門輸入業者に需要がシフトしています。

* 長寿命エポキシ床材を支持するカーボンニュートラル建設義務化: 欧州の規制枠組みに牽引され、長寿命のエポキシ床材がカーボンニュートラル建設の義務化によって支持されています。

市場を抑制する要因

* ビスフェノールAおよびエピクロロヒドリンの価格変動による利益率の圧迫: フェノール、アセトン、プロピレン、塩素の供給状況によって原材料コストが変動し、固定価格契約を結ぶサプライヤーは価格高騰時に利益率の低下に直面します。

* UVによる黄変が日当たりの良い場所での使用を制限: 標準的なビスフェノールA樹脂は、長時間の紫外線曝露により黄変する可能性があり、屋外の通路や天窓のあるアトリウムでの使用が制限されます。

* 熟練施工業者の不足による成熟市場でのプロジェクト遅延・コスト増: 北米や欧州などの成熟市場では、熟練した施工業者の不足がプロジェクトの遅延やコスト増加を引き起こしています。

競争環境

エポキシ床材樹脂市場は中程度の断片化が進んでおり、上位5社(RPM International Inc.、Sika AG、The Sherwin-Williams Company、Nippon Paint Holdings Co., Ltd.、Akzo Nobel N.V.)は、ビスフェノールAやエピクロロヒドリンの価格変動時にも原材料コストを安定させ、供給を確保するために垂直統合を活用しています。樹脂サプライヤーと表面処理装置メーカーとの戦略的提携は、ターンキープロジェクト提供への動きを加速させています。データセンターやバッテリー工場周辺に需要が集中するにつれて、サプライヤーは建設ホットスポット近くに在庫拠点を増やし、リードタイムを短縮しています。M&Aへの継続的な意欲は、特に補助添加剤や研磨工具メーカーの間でさらなる統合を示唆しており、企業はエポキシ床材樹脂市場のバリューチェーンのより大きなシェアを獲得しようとしています。

最近の業界動向

* 2025年3月: BASFとSikaは共同で、エポキシ樹脂硬化用の新しいアミンビルディングブロックを開発し、BASFのBaxxodur EC 151ブランドとして商業的に利用可能になりました。これは特に床材用途で注目されています。

* 2025年3月: Westlake Corporationは、ドイツで開催されたEuropean Coatings Show (ECS) 2025で、Westlake Epoxyがいくつかの新製品を発表したと公表しました。Westlake Epoxyは、低VOC水性エポキシ樹脂分散液を特徴とする新開発のEpoVIVEポートフォリオ製品を発表しました。

このレポートは、世界の「エポキシ床材樹脂市場」に関する包括的な分析を提供しています。市場の仮定と定義、調査範囲、調査方法、エグゼクティブサマリー、市場の状況、市場規模と成長予測、競争環境、市場機会と将来展望といった主要なセクションで構成されています。

エグゼクティブサマリー

エポキシ床材樹脂の世界市場は、2025年に17.9億米ドルの規模に達し、2030年までに21.6億米ドルに成長すると予測されています。この成長は、特に産業および機関施設における厳格な衛生要件と耐久性へのニーズに強く支えられています。2024年には、産業および機関施設が市場シェアの72.70%を占め、需要を牽引する主要なエンドユースセクターとなっています。地域別では、中東およびアフリカ地域が物流および再生可能エネルギー分野のメガプロジェクトに後押しされ、4.08%の年平均成長率(CAGR)で最も速い成長を遂げると予測されています。販売チャネルにおいては、床の寿命が設置品質に大きく左右されるため、認定された請負業者を通じた販売が市場の大部分を占めています。また、持続可能性に関する規制の強化により、低VOC(揮発性有機化合物)の水性および100%固形分配合のエポキシ製品が、長寿命で低排出の材料として需要を拡大しています。

市場の状況

市場の成長を推進する主な要因としては、食品・医薬品工場における衛生的で継ぎ目のない床への改修需要の加速、物流やEVバッテリー工場における政府資金による大規模プロジェクトの増加が挙げられます。さらに、低VOCの水性および100%固形分エポキシシステムへの移行、アジア産エポキシ樹脂に対するアンチダンピング関税による欧米での供給逼迫、そして長寿命のエポキシ床材を優遇するカーボンニュートラルな建設義務化も市場を後押ししています。

一方で、市場にはいくつかの阻害要因も存在します。ビスフェノールAやエピクロロヒドリンといった原材料価格の変動は、利益率を圧迫しています。また、紫外線による黄変は、日当たりの良い場所での使用を制限する要因となっています。成熟市場では、熟練した設置作業員の不足がプロジェクトの遅延やコスト増加を引き起こしています。

このセクションでは、バリューチェーン分析、規制環境、ポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威、競争の激しさ)も詳細に分析されています。

市場規模と成長予測(金額ベース)

市場は、エンドユースセクター別(商業、産業・機関、インフラ、住宅)、流通チャネル別(直接/請負業者、DIY/Eコマース)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類され、それぞれの市場規模と成長が予測されています。アジア太平洋地域には、オーストラリア、中国、インド、インドネシア、日本、マレーシア、韓国、タイ、ベトナムなどが含まれ、北米にはカナダ、メキシコ、米国、欧州にはフランス、ドイツ、イタリア、ロシア、スペイン、英国などが含まれます。

競争環境

競争環境のセクションでは、市場の集中度、戦略的動向、市場シェアおよびランキング分析が提供されています。主要企業としては、Aditya Birla Group、Akzo Nobel N.V.、Atul Ltd、Henkel AG & Co. KGaA、Laticrete International、Mapei S.p.A、Nedis、Nippon Paint Holdings Co., Ltd.、RPM International Inc.、Saint-Gobain、Sika AG、SK KAKEN Co., Ltd.、Sunanda Specialty Coatings Pvt. Ltd.、The Sherwin-Williams Company、Thermax Limitedなどが挙げられています。各企業のプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

市場機会と将来展望

レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及しています。

調査方法

調査は、主要変数の特定、市場モデルの構築、検証と最終化、そしてレポート出力という4段階の堅牢な方法論に基づいて実施されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 食品・医薬品工場における衛生的で継ぎ目のない床の改修需要の加速

- 4.2.2 物流およびEVバッテリー工場における政府資金によるメガプロジェクト

- 4.2.3 低VOC、100%固形分、水性エポキシシステムへの移行

- 4.2.4 アジア産エポキシ樹脂に対するアンチダンピング関税による欧米の供給逼迫

- 4.2.5 長寿命エポキシ床を優遇するカーボンニュートラル建設義務

-

4.3 市場の阻害要因

- 4.3.1 ビスフェノールAおよびエピクロロヒドリンの価格変動による利益率の圧迫

- 4.3.2 紫外線による黄変が日当たりの良い場所での使用を制限

- 4.3.3 成熟市場における熟練施工業者の不足によるプロジェクトの遅延/コスト上昇

- 4.4 バリューチェーン分析

- 4.5 規制環境

-

4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 用途別

- 5.1.1 商業用

- 5.1.2 産業用および施設用

- 5.1.3 インフラ

- 5.1.4 住宅用

-

5.2 流通チャネル別

- 5.2.1 直接/請負業者

- 5.2.2 DIYおよびEコマース

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 オーストラリア

- 5.3.1.2 中国

- 5.3.1.3 インド

- 5.3.1.4 インドネシア

- 5.3.1.5 日本

- 5.3.1.6 マレーシア

- 5.3.1.7 韓国

- 5.3.1.8 タイ

- 5.3.1.9 ベトナム

- 5.3.1.10 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 カナダ

- 5.3.2.2 メキシコ

- 5.3.2.3 米国

- 5.3.3 ヨーロッパ

- 5.3.3.1 フランス

- 5.3.3.2 ドイツ

- 5.3.3.3 イタリア

- 5.3.3.4 ロシア

- 5.3.3.5 スペイン

- 5.3.3.6 イギリス

- 5.3.3.7 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 アルゼンチン

- 5.3.4.2 ブラジル

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アディティア・ビルラ・グループ

- 6.4.2 アクゾノーベル N.V.

- 6.4.3 アトゥル株式会社

- 6.4.4 ヘンケルAG & Co. KGaA

- 6.4.5 ラティクリート・インターナショナル

- 6.4.6 マペイ S.p.A

- 6.4.7 ネディス

- 6.4.8 日本ペイントホールディングス株式会社

- 6.4.9 RPMインターナショナル株式会社

- 6.4.10 サンゴバン

- 6.4.11 シカAG

- 6.4.12 SK科研株式会社

- 6.4.13 スナンダ・スペシャリティ・コーティングス Pvt. Ltd.

- 6.4.14 シャーウィン・ウィリアムズ・カンパニー

- 6.4.15 サーマックス・リミテッド

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

エポキシ床材用樹脂は、床の保護、美観、機能性向上を目的として開発された特殊なエポキシ樹脂を指します。エポキシ樹脂は、主剤と硬化剤を混合することで化学反応を起こし、硬化する熱硬化性樹脂の一種です。その最大の特長は、優れた接着性、耐薬品性、耐摩耗性、耐久性、防水性、防塵性、そして平滑で美しい仕上がりを実現できる点にあります。これらの特性から、工場や倉庫、商業施設、病院など、様々な環境下で高い性能が求められる床材として広く利用されています。硬化後は非常に強固な塗膜を形成し、コンクリートなどの下地を物理的・化学的な損傷から保護する役割を果たします。

エポキシ床材用樹脂には、その用途や環境に応じていくつかの種類が存在します。まず、古くから利用されてきた「溶剤系」は、塗料の粘度調整のために有機溶剤を使用しますが、揮発性有機化合物(VOC)の排出が環境や人体に影響を与える可能性があるため、近年では使用が減少傾向にあります。これに代わり主流となっているのが「無溶剤系」です。これは有機溶剤をほとんど含まないため、VOC排出量が少なく、環境負荷が低いという特長があります。また、厚膜での施工が可能であり、耐久性や耐摩耗性に優れるため、重歩行や車両の通行が多い場所に適しています。さらに、近年注目されているのが「水性系」です。これは水で希釈するため、VOC排出が極めて少なく、臭気もほとんどないため、病院や学校、食品工場など、衛生面や臭気対策が重視される場所での採用が増えています。ただし、乾燥に時間がかかる場合があるため、工期との兼ね合いで選択されます。その他にも、ひび割れ追従性を高めた「高弾性系」、静電気の発生を抑制する「帯電防止系」、特定の薬品や高温に耐える「耐熱・耐薬品性強化系」、そして短時間での硬化を可能にする「速硬化系」など、特定の機能に特化した製品も開発されており、多様なニーズに対応しています。

エポキシ床材用樹脂の用途は非常に多岐にわたります。産業分野では、工場や倉庫の床に適用され、フォークリフトなどの重機走行による摩耗や衝撃に耐え、防塵性や耐油性を確保します。食品工場や厨房では、衛生管理が厳しく求められるため、耐薬品性、耐熱水性、抗菌性、防カビ性に優れたエポキシ樹脂が使用され、清掃のしやすさも重視されます。病院や学校、研究施設では、清潔な環境を維持するために防塵性や清掃性が求められるほか、病院では抗菌性、研究施設では耐薬品性や帯電防止性が重要視されます。商業施設や店舗では、耐久性に加えて、豊富なカラーバリエーションやデザイン性を活かした美観が求められ、顧客に快適な空間を提供します。駐車場では、車両の通行による摩耗や油汚れ、タイヤ痕に強く、滑り止め効果のあるタイプが選ばれることがあります。近年では、一般住宅のガレージやベランダ、さらにはデザインコンクリートの保護材としても利用されるなど、その適用範囲は拡大しています。

関連技術としては、まず「下地処理技術」が挙げられます。エポキシ樹脂の性能を最大限に引き出すためには、コンクリートなどの下地を適切に研磨、清掃し、プライマーを塗布して接着性を確保することが不可欠です。次に「施工技術」も重要です。コテやローラー、スプレーガンなどを用いて、均一な膜厚でムラなく塗布する技術が求められます。また、滑り止め効果や強度向上、厚膜化のために骨材を混合する「骨材混合技術」や、多様な色彩や模様を実現する「顔料・着色技術」も進化しています。さらに、エポキシ樹脂の表面保護や耐候性、耐汚染性を高めるために、ウレタン系やフッ素系の「トップコート技術」が併用されることもあります。近年では、エポキシ樹脂単体だけでなく、ウレタン樹脂やMMA樹脂など他の樹脂と組み合わせることで、それぞれの長所を活かした「複合床材技術」も開発されており、より高度な機能性や耐久性を実現しています。環境配慮の観点からは、低VOC化やバイオマス由来原料の採用など、「環境配慮型技術」の研究開発も活発に進められています。

市場背景としては、エポキシ床材用樹脂の需要は堅調に推移しています。主な成長要因としては、既存の工場や倉庫、商業施設などの老朽化に伴う改修・改築需要の増加が挙げられます。また、食品衛生法や労働安全衛生法などの規制強化により、より衛生的で安全な床材が求められるようになり、エポキシ樹脂の採用が進んでいます。消費者のデザイン性への要求も高まっており、多様な色彩や意匠に対応できるエポキシ樹脂は、商業空間や公共施設での需要を拡大しています。環境意識の高まりから、低VOCや無溶剤、水性といった環境配慮型製品へのシフトが加速しており、メーカー各社はこれらの製品開発に注力しています。一方で、建設業界全体の人手不足を背景に、工期短縮が可能な速硬化型製品や、より簡便な施工システムへのニーズも高まっています。課題としては、原材料価格の変動や、熟練した施工技術者の不足が挙げられます。また、ウレタン樹脂やMMA樹脂、長尺シートなど、競合する床材との差別化も常に求められています。

将来展望として、エポキシ床材用樹脂はさらなる高機能化と環境対応の深化が進むと予測されます。高機能化の面では、自己修復機能を持つエポキシ樹脂や、IoT技術と連携して床の状況をモニタリングするセンサー埋め込み型床材、さらには抗菌・抗ウイルス性能を一層強化した製品の開発が期待されています。耐震性向上に寄与する高弾性・高強度な製品も、災害対策の観点から重要性を増すでしょう。環境対応においては、石油由来原料の使用を減らすため、バイオマス由来原料の採用が拡大し、製品のライフサイクル全体での環境負荷を評価するLCA(ライフサイクルアセスメント)の視点がより重視されるようになります。施工性の向上も重要なテーマであり、一層の速硬化性や、特殊な機械を用いたロボット施工への対応など、省力化・効率化に貢献する技術開発が進むでしょう。新市場の開拓としては、再生可能エネルギー関連施設、データセンター、スマートシティ関連施設など、高度な機能性や耐久性が求められる分野での需要拡大が見込まれます。また、デジタル技術との融合も進み、BIM/CIM(Building Information Modeling/Construction Information Modeling)との連携による設計・施工の効率化や、AIを活用した品質管理なども視野に入ってきており、エポキシ床材用樹脂は今後も社会の多様なニーズに応えながら進化を続けていくことでしょう。