3Dプリンティング建設市場の市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

3Dプリンティング建設市場レポートは、方法(押出成形、粉末結合など)、材料タイプ(コンクリート、金属、複合材料)、最終用途分野(商業、住宅、産業)、建設方式(現場施工、オフサイト/プレハブ、ハイブリッド)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

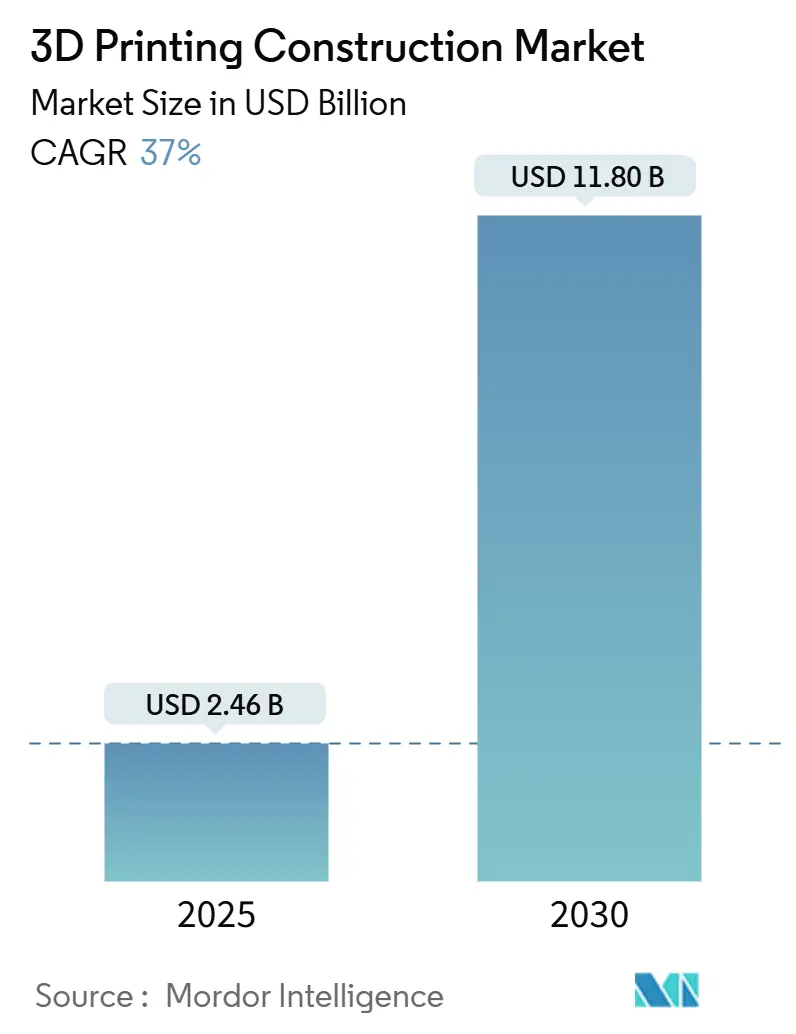

3Dプリンティング建設市場は、2025年には24.6億米ドルに達し、2030年には118億米ドルへと拡大し、2025年から2030年にかけて37.0%のCAGR(年平均成長率)で力強く成長すると予測されています。この市場は、急速な自動化により熟練労働者の不足を解消し、住宅建設コストを最大45%、商業施設の構造コストを最大80%削減する可能性を秘めています。

米国陸軍のフォートブリス基地における3Dプリント兵舎のパイロットプロジェクトは、統一施設基準を満たしつつ、本格的な実現可能性を実証しました。米国、カナダ、欧州連合における政府資金の投入は、民間投資のリスクを低減し、NFPAやASTMなどの機関によるコードの調和は、コンプライアンス経路の標準化を進めています。技術面では、プリントヘッドの高速化、クローズドループ品質保証、低炭素バインダーに重点が置かれており、統合されたデジタルツインワークフローや、埋め込みCO₂を70%以上削減するジオポリマー材料の機会が生まれています。一方で、カナダやメキシコからのセメント輸入に対する25%の関税など、サプライチェーンの変動はコスト上昇圧力となっていますが、イノベーターたちは材料を軽量化した設計や現地でのバインダー調達によってこれに対抗しています。地域別では、北米が最大の市場シェアを占めており、政府の支援、技術革新、そして建設業界における生産性向上への強いニーズがその成長を牽引しています。アジア太平洋地域も、急速な都市化とインフラ整備の需要により、今後数年間で顕著な成長が見込まれています。

このレポートは、3Dプリンティング建設市場に関する詳細な分析を提供しています。市場の定義、綿密な調査方法、主要な推進要因と阻害要因、市場規模と成長予測、競争環境、そして将来の展望について包括的に記述されています。

1. 市場の定義と範囲

3Dプリンティング建設市場は、専用の大型積層造形システム、それらが消費する原材料、および建物の耐力構造要素や完全なシェル、土木工事を製造するオンサイトまたはオフサイトの印刷サービスから得られるすべての収益を対象としています。デスクトッププリンター、建築模型、印刷契約外で販売される補助設計ソフトウェアは、本調査の範囲から除外されています。

2. 調査方法論

本調査は、一次調査(プリンターメーカー、一流請負業者、建築基準当局、大学の研究室、建築家へのインタビューやオンラインアンケート)と二次調査(米国国勢調査局、ユーロスタット、国連ハビタット、国際エネルギー機関などの公開データベース、業界団体、企業の財務報告書)を組み合わせて実施されました。市場規模の算出と予測は、印刷された床面積の予測、地域別のコンクリート単価、住宅・商業・公共事業への普及率を基にしたトップダウンアプローチと、設置済みプリンターの台数と平均販売価格によるボトムアップアプローチを組み合わせて行われました。都市部の住宅不足、規制の採用、印刷壁の生産性、コンクリート価格のインフレ、資本補助金プログラムなどが主要な推進要因としてモデル化され、多変量回帰分析とシナリオ分析により2030年までの需要が予測されています。データは毎年更新され、厳格なレビューと検証プロセスを経て信頼性が確保されています。

3. エグゼクティブサマリーと市場規模の予測

3Dプリンティング建設市場は、2025年には24.6億米ドルに達し、2030年には118億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は37.0%と非常に高い伸びが期待されています。

建設方法別では、押出成形が2024年時点で63%の収益シェアを占め、市場をリードしています。しかし、粉末結合は2030年まで49%のCAGRで最も急速に成長すると見込まれています。材料タイプでは、コンクリートが主流ですが、金属印刷も58%のCAGRで加速しており、高強度と複雑な形状を必要とする鋼橋や軍艦の船体部品などのプロジェクトで牽引されています。

地域別では、アジア太平洋地域が38.9%のCAGRで最も高い成長率を示すと予測されています。これは、中国や日本における急速なインフラ需要と低炭素化への取り組みが主な推進要因となっています。

4. 市場の推進要因と阻害要因

推進要因:

* 政府による資金提供プログラム: 手頃な価格の印刷住宅に対する政府の資金提供プログラム(例:米国のHUD助成金、カナダのRHII)が、民間部門のリスクを軽減し、市場の成長を後押ししています。

* 迅速なオンサイト建設時間: 建設時間の短縮は、人件費の削減に繋がり、効率性を向上させます。

* コンクリート配合の革新: 構造的完全性を向上させるコンクリート配合の革新が進んでいます。

* 軍事用途での採用: 前方展開構造物への軍事採用が進んでいます。

* カーボンネガティブなジオポリマーバインダー: 大規模なカーボンネガティブなジオポリマーバインダーの利用が環境負荷を低減します。

* デジタルツインQAプラットフォーム: デジタルツイン品質保証プラットフォームの導入により、手直し率が低下します。

阻害要因:

* 大型プリンターの高額な設備投資: 大型3Dプリンターの初期投資費用が高いことが、導入の障壁となっています。

* 建築基準・規格の未統一: 3Dプリンティング建設に関する統一された建築基準や規格が不足しているため、普及が遅れる可能性があります。

* 保険会社の引受拒否: 長期的な性能に関する現場データが限られているため、保険会社が資産の保険引受に慎重であり、高額な保険料を課す傾向があります。

* 高純度セメント添加剤の不足: 高品質なセメント添加剤の供給が限られていることが課題です。

5. 市場のセグメンテーション

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* 建設方法別: 押出成形、粉末結合、積層溶接

* 材料タイプ別: コンクリート、金属、複合材およびその他

* エンドユーザー別: 住宅、商業、産業/インフラ

* 建設現場別: オンサイト印刷、オフサイト/プレハブ、ハイブリッド

* 地域別: 北米、南米、欧州、アジア太平洋、中東、アフリカ

6. 競争環境

市場の集中度、戦略的動向、市場シェア分析に加え、COBOD International、ICON Technology Inc.、Yingchuang Building Technique (WinSun)、Apis Cor、XtreeE、Holcim、Sika、Serendix Corporationなど、多数の主要市場参加企業の詳細なプロファイルが提供されています。

7. 市場機会と将来の展望

本レポートでは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 印刷された手頃な価格の住宅に対する政府の資金提供プログラム

- 4.2.2 現場での迅速な建設時間による人件費の削減

- 4.2.3 構造的完全性を向上させるコンクリート配合の革新

- 4.2.4 前方展開構造物への軍事採用

- 4.2.5 大規模なカーボンネガティブジオポリマーバインダー

- 4.2.6 手直し率を低減するデジタルツインQAプラットフォーム

-

4.3 市場の阻害要因

- 4.3.1 大判プリンターの高額な設備投資

- 4.3.2 調和された建築基準と標準の欠如

- 4.3.3 保険引受業者の資産補償への消極性

- 4.3.4 高純度セメント系添加剤の不足

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 建設方法別

- 5.1.1 押出成形

- 5.1.2 粉末結合

- 5.1.3 積層溶接

-

5.2 材料タイプ別

- 5.2.1 コンクリート

- 5.2.2 金属

- 5.2.3 複合材料その他

-

5.3 エンドユーザー別

- 5.3.1 住宅

- 5.3.2 商業

- 5.3.3 産業・インフラ

-

5.4 建設現場別

- 5.4.1 現場印刷

- 5.4.2 オフサイト・プレハブ

- 5.4.3 ハイブリッド

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 フランス

- 5.5.3.3 英国

- 5.5.3.4 スペイン

- 5.5.3.5 イタリア

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア・ニュージーランド

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東

- 5.5.5.1 イスラエル

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 トルコ

- 5.5.5.5 その他の中東諸国

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 エジプト

- 5.5.6.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 COBOD International

- 6.4.2 ICON Technology Inc.

- 6.4.3 Yingchuang Building Technique (WinSun)

- 6.4.4 Apis Cor

- 6.4.5 XtreeE

- 6.4.6 Holcim

- 6.4.7 Sika

- 6.4.8 Serendix Corporation

- 6.4.9 CyBe Construction

- 6.4.10 Alquist 3D

- 6.4.11 Acciona S.A.

- 6.4.12 BAM Infra

- 6.4.13 Skanska AB

- 6.4.14 Mighty Buildings

- 6.4.15 Aectual

- 6.4.16 MX3D

- 6.4.17 WASP (World’s Advanced Saving Project)

- 6.4.18 RIC Technology

- 6.4.19 Huashang Tengda

- 6.4.20 AJAX Engineering

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

3Dプリンティング建設は、デジタルデータ(CADモデルなど)を基に、セメント系材料やポリマー、金属などの建築材料を層状に積み重ねて、構造物や建築部材を製造する革新的な技術でございます。従来の建設方法が型枠の設置や手作業による組み立てを主体としていたのに対し、この技術はロボットアームやガントリーシステムによって材料を自動的に積層していくため、大幅な省力化と工期短縮を実現します。特に、複雑な形状や非線形デザインの構造物を、型枠なしで直接造形できる点が最大の特徴であり、設計の自由度を飛躍的に高める可能性を秘めております。このプロセスは、コンピュータ制御の下で精密に行われるため、品質の均一化や材料の無駄の削減にも寄与すると期待されております。

3Dプリンティング建設には、主にいくつかの方式が存在します。最も広く採用されているのは「押出成形方式」で、これはセメントや特殊モルタルなどのペースト状材料をノズルから押し出し、層を重ねて構造物を構築する手法です。COBODやICONといった企業がこの方式を採用し、住宅やインフラの建設に活用しています。次に、「粉末固化方式」があり、これは砂やセメントなどの粉末材料を層状に敷き詰め、その上に結合剤を噴射して固めることで造形する方式です。この方式は、より複雑な内部構造や高精度な造形が可能ですが、材料の選択肢や造形速度に制約がある場合もございます。また、ポリマーや複合材料を溶融して積層する「溶融堆積方式」は、主に建築部材や軽量構造物の製造に用いられます。さらに、金属ワイヤーを溶融させながらロボットアームで積層する「ワイヤーアーク積層造形(WAAM)」は、金属製の大型構造物や部品の製造に応用され始めております。これらの方式は、それぞれ異なる材料特性や造形規模、精度に対応しており、建設プロジェクトの要件に応じて選択されます。

3Dプリンティング建設の用途は多岐にわたります。最も注目されているのは、低コストで迅速な住宅建設です。特に、災害復興地域における仮設住宅や恒久住宅の供給、あるいは発展途上国での住宅不足解消に大きな貢献が期待されています。また、インフラ分野では、橋梁の部材、擁壁、排水溝、防波堤などの製造に応用され、工期短縮とコスト削減に寄与します。さらに、従来の工法では実現が困難であった、複雑な曲線や有機的な形状を持つ特殊な建築物、芸術的な構造物の建設にも適しており、建築デザインの可能性を広げています。プレキャストコンクリート部材や断熱材、装飾部材といった建築部材の製造にも活用され、カスタマイズされた高品質な製品を効率的に生産することが可能です。これらの用途を通じて、人件費や型枠費の削減、材料の無駄の最小化、そして建設現場の安全性向上といった多大なメリットがもたらされます。

3Dプリンティング建設の発展は、他の先進技術との連携によって加速されています。まず、「BIM(Building Information Modeling)」は、建物の設計から施工、維持管理に至るまでの全ライフサイクル情報を3Dモデルに統合し、情報の一元管理を可能にします。これにより、3Dプリンティング建設における設計データの精度向上と、施工プロセスとのシームレスな連携が実現されます。次に、「ロボット技術」は、3Dプリンター自体の移動や材料供給、さらには検査や仕上げ作業において不可欠な存在です。自律移動ロボットやドローンが現場での作業効率を高めます。また、「AI(人工知能)」は、設計の最適化、施工計画の立案、品質管理、さらには予知保全に活用され、建設プロセスのインテリジェンス化を推進します。さらに、「IoT(モノのインターネット)」は、建設現場の環境条件、材料の状態、プリンターの稼働状況などをリアルタイムで監視し、データに基づいた意思決定を支援します。加えて、高性能コンクリートや繊維強化ポリマー、リサイクル材料といった「新素材開発」も、3Dプリンティング建設の可能性を広げる重要な要素であり、持続可能な建設への貢献が期待されています。

3Dプリンティング建設市場は、世界的に急速な成長を遂げております。この背景には、いくつかの重要な要因がございます。第一に、建設業界における熟練労働者の不足と高齢化が深刻化しており、自動化による省力化が喫緊の課題となっている点が挙げられます。第二に、建設コストの高騰が続いており、人件費や材料費の削減が強く求められています。3Dプリンティング建設は、これらの課題に対する有効な解決策として期待されています。第三に、環境規制の強化と持続可能性への意識の高まりから、CO2排出量の削減や廃棄物の最小化、リサイクル材料の活用といった環境負荷の低い建設方法が重視されるようになっております。また、デジタル化やDX(デジタルトランスフォーメーション)推進の潮流も、この技術の導入を後押ししています。一方で、この技術の普及には課題も存在します。特に、建築基準法や構造計算、品質基準といった法規制の整備が追いついていない点が大きな障壁となっております。また、材料の安定供給や多様性、耐久性、コストに関する課題、そして大規模化や高速化、多層化といった技術的成熟度の向上が求められています。初期投資の高さや、従来の建設業界との連携、社会受容性の獲得も重要な課題であり、これらの克服が市場拡大の鍵となります。

3Dプリンティング建設は、今後も技術革新と市場拡大を続け、建設業界に革命をもたらす可能性を秘めております。将来的には、より大型で高速なプリンターが開発され、住宅建設だけでなく、大規模なインフラプロジェクトや都市開発においても主要な工法の一つとなるでしょう。多材料対応技術の進化により、一つの構造物内で異なる機能を持つ材料を組み合わせることが可能となり、断熱性や耐久性、意匠性を高めた建築物の実現が期待されます。また、AIによる設計の完全自動化や、自律型プリンターが現場で自己完結的に建設を行う「スマート建設」の実現も視野に入っております。これにより、人手不足の解消だけでなく、建設現場の安全性も飛躍的に向上するでしょう。新たなビジネスモデルとしては、オンデマンドでのカスタマイズ住宅の提供や、宇宙空間での居住施設建設、さらには災害発生時の緊急建設といった分野での応用が期待されています。持続可能な社会への貢献も大きなテーマであり、資源循環型建設の推進、CO2排出量の大幅な削減、地域材料の活用による地産地消の実現を通じて、環境負荷の低い建設が標準となる未来が描かれています。最終的には、BIMやデジタルツインといった技術と融合し、スマートシティの構築において不可欠な要素として、都市全体の効率化と最適化に貢献していくことでしょう。