モバイルCアーム市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

モバイルCアーム市場レポートは、製品タイプ(ミニCアーム、フルサイズCアーム、その他)、用途(循環器科、消化器科、神経科、整形外科・外傷、腫瘍科、その他の用途)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。本レポートでは、上記の各セグメントについて、金額(米ドル百万単位)で提供しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

モバイルCアーム市場の概要:規模、シェア、成長トレンド、および予測(2025年~2030年)

# はじめに

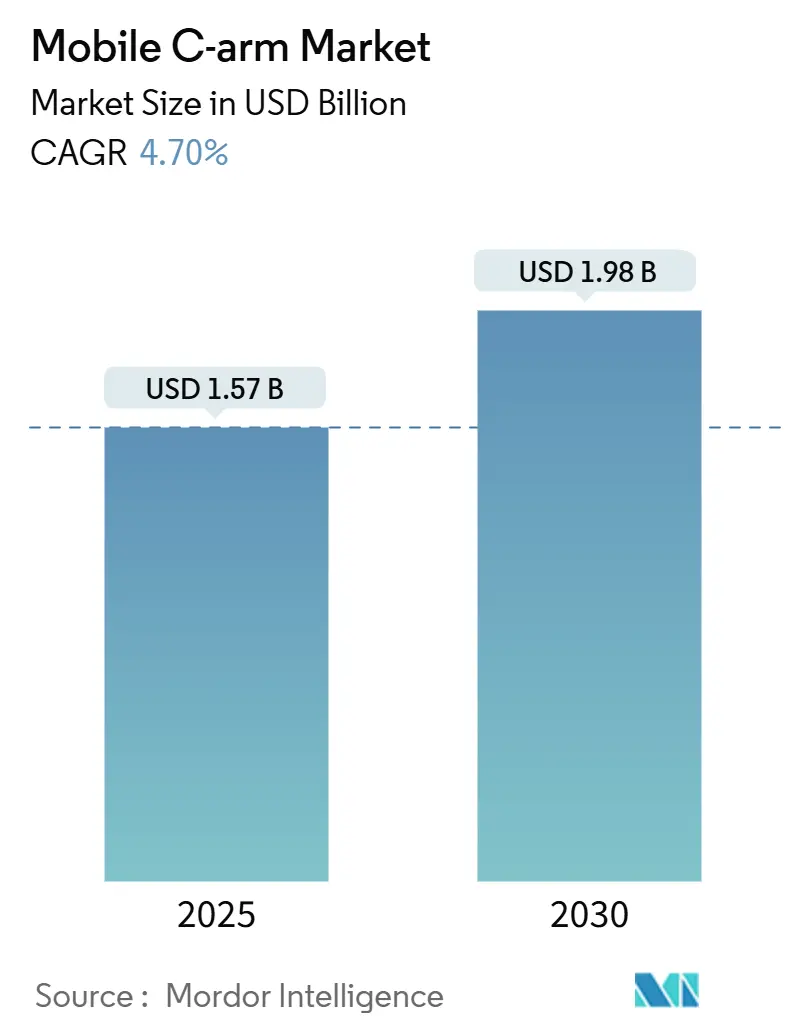

世界のモバイルCアーム市場は、2025年には15.7億米ドルと推定され、2030年までに19.8億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は4.7%と見込まれています。この市場は、製品タイプ(ミニCアーム、フルサイズCアーム、その他)、用途(心臓病学、消化器病学、神経学、整形外科および外傷、腫瘍学、その他の用途)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。特に、アジア太平洋地域が最も急速に成長する市場であり、北米地域が最大の市場シェアを占めると予測されています。主要な市場プレイヤーには、シーメンス・ヘルスケア、GEヘルスケア、富士フイルムホールディングス、Ziehm Imaging GmbH、Koninklijke Philips NVなどが挙げられます。

# COVID-19パンデミックの影響

COVID-19パンデミックは、モバイルCアーム市場の成長に前例のない影響を与えました。COVID-19の症例が急増したことにより、多くの選択的手術が一時的に中止または延期されました。例えば、2021年7月に発行されたPLOS ONE Journalの記事「The Impact of the COVID-19 pandemic on waiting times for elective surgery patients: A Multicenter Study」では、2020年3月のCOVID-19第一波の発生時に、選択的手術の実施件数が急速に減少したと報告されています。また、2020年5月以降、11月まで待機期間が長くなり、月間増加率は選択的手術で7%から34%に及んだとされています。さらに、2020年には消化器系、泌尿生殖器系疾患、および腫瘍手術の待機期間が特に長くなりました。Cアームは主に選択的な画像誘導手術に使用されるため、このような選択的手術の遅延が市場の成長に影響を与えました。

# 市場成長の推進要因

モバイルCアーム市場の成長を推進する主な要因は以下の通りです。

1. 慢性疾患の負担増加: 世界的に慢性疾患の罹患率が増加しており、これに伴い手術件数も増加しています。例えば、2021年6月に発行されたThoracic Cardiovascular Surgery Journalの記事「German Heart Surgery Report 2020」によると、2020年にはドイツで合計92,809件の心臓手術が実施され、そのうち29,444件が単独冠動脈バイパス移植術、35,469件が単独心臓弁手術でした。このような心臓手術の多さは、モバイルCアーム市場の成長を促進すると予想されます。

2. 画像診断能力の技術進歩: 医療画像診断技術の継続的な進歩は、より高精度で効率的なCアームシステムの開発を可能にしています。

3. 新製品の市場投入: 市場プレイヤーによる革新的な新製品の投入が、市場の拡大に貢献しています。

4. 製品の効率とワークフロー改善への注力: 市場プレイヤーは、システムの効率性と手術室のワークフローを改善することに注力しています。例えば、2020年7月には、Philips HealthcareがZenitionモバイルCアームプラットフォームに、新しいTable Side User Interfaceと血管内超音波(IVUS)統合という2つの主要な革新を発表しました。これにより、臨床医は無菌環境内でCアームを操作できるようになり、手術室での活動とワークフローの合理化が期待されています。

# 市場成長の阻害要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

1. 高い処置費用と機器費用: モバイルCアームを用いた処置や機器自体のコストが高いことが、市場の普及を阻害する可能性があります。

2. 熟練した専門家の不足: Cアームシステムを適切に操作し、画像を解釈できる熟練した医療専門家の不足も、市場成長の課題となっています。

# 主要な市場トレンドと洞察

ミニCアームセグメントの著しい成長

ミニCアームセグメントは、予測期間中に著しい成長を示すと予想されています。この成長は、以下の要因によるものです。

* 交通事故、外傷、整形外科疾患の負担増加: これらの疾患の増加に伴い、四肢の画像診断や手術の需要が高まっています。

* 医療画像診断の技術進歩: ミニCアームの性能向上に寄与しています。

* ミニCアームの利点: ミニCアームは、線量レベルを最小限に抑えながら四肢の透視検査に理想的なソリューションです。軽量であるため、狭いスペースや手術室での取り扱いが容易であり、検査室間の移動も簡単です。

* 規制当局の承認: 規制当局からの承認も市場セグメントの成長を後押ししています。例えば、2021年5月には、Turner Imaging SystemsがSmart-C Mini C-Armポータブル透視X線画像診断装置のCEマークを取得しました。これにより、Smart-CはEU諸国および英国で流通する世界初の高ポータブルミニCアームの一つとなりました。

* 市場プレイヤー間の販売契約: 市場プレイヤー間の販売契約もセグメントの成長を促進しています。例えば、2020年7月には、Turner Imaging SystemsがSiemens Healthineersとマスターリセラー契約を締結し、Smart-C Mini C-Armをシーメンス・ヘルスケアの放射線科および画像診断製品ポートフォリオに追加しました。この契約により、シーメンス・ヘルスケアは病院市場のプレミアムパートナーリセラーとなり、米国の病院、IDN、GPO、および軍事顧客にSmart-Cを提供することに注力しています。

北米地域の市場優位性

北米地域は、モバイルCアーム市場において最大のシェアを占めており、予測期間中も成長が期待されています。この優位性は、以下の要因によるものです。

* 慢性疾患の負担増加: 北米地域における慢性疾患の負担増加が市場の成長を牽引しています。例えば、米国疾病対策センター(CDC)が2021年3月に発表した記事「Chronic Kidney Disease in the United States, 2021」によると、米国成人の7人に1人以上、約3,700万人が慢性腎臓病を患っていると推定されています。モバイルCアームは腎臓のドレナージの可視化に役立つため、このような疾患の高い負担が市場の成長を促進すると予想されます。

* 医療画像診断の技術開発と整備された医療インフラ: この地域では、医療画像診断における技術開発が進んでおり、高度に整備された医療インフラが市場の成長を支えています。

* 規制当局による先進製品の承認: 米国食品医薬品局(FDA)やカナダ保健省などの規制当局による技術的に進んだ製品の承認も、この地域の市場成長を後押ししています。例えば、2021年1月には、シーメンス・ヘルスケアがCios FlowのFDA承認を取得しました。これは、幅広い多分野機能と堅牢なサイバーセキュリティレベルを備えたモバイルCアームであり、安全で効率的な手術室の実現に貢献します。

* 市場プレイヤーによる戦略的イニシアチブ: 市場プレイヤーによる地理的プレゼンスを拡大するための提携や販売契約などの戦略的イニシアチブも、市場の成長を促進しています。例えば、2021年4月には、Carestream HealthがZiehm Imagingとの提携により、Ziehm Vision RFD Cアームを革新的な製品ポートフォリオに追加すると発表しました。この契約に基づき、Ziehm Vision RFDシステムは米国およびカナダでCarestreamを通じて販売およびサービスが提供されます。

# 競争環境

モバイルCアーム市場は、中程度に断片化された市場であり、いくつかの主要なプレイヤーが存在します。市場シェアの観点からは、多国籍企業がより大きなシェアを占めています。市場プレイヤーは、市場浸透率を高めるために、製品開発、コラボレーション、パートナーシップ、およびアライアンスに継続的に取り組んでいます。この市場の主要なプレイヤーには、シーメンス・ヘルスケア、GEヘルスケア、富士フイルムホールディングス、Ziehm Imaging GmbH、Koninklijke Philips NVなどが含まれます。

# 最近の業界動向

* 2022年5月: PrecisionOSとシーメンス・ヘルスケアは、没入型バーチャルリアリティ(VR)トレーニングを提供するためのパートナーシップを締結しました。このモジュールは、外科医や技術者がシーメンス・ヘルスケアのモバイル3D CアームCios Spinを術中品質管理および手術ワークフローガイダンスのために使用する練習を支援します。

* 2022年1月: PhilipsはCydarと戦略的パートナーシップ契約を締結し、クラウドベースのAIと3DマッピングをZenitionモバイルCアームシステムシリーズに統合しました。これは、ワークフロー効率の向上と血管内治療結果の改善を目指すものです。

# まとめ

モバイルCアーム市場は、慢性疾患の増加、技術革新、新製品の投入によって着実に成長を続けると予測されています。COVID-19パンデミックによる一時的な影響はあったものの、ミニCアームセグメントの成長や北米地域の市場優位性など、特定のトレンドが市場を牽引しています。一方で、高コストや熟練した専門家の不足といった課題も存在します。主要プレイヤーは、製品開発や戦略的提携を通じて競争力を高め、市場のニーズに応えようと努めています。

本レポートは、グローバルモバイルCアーム市場に関する包括的な分析を提供しています。モバイルCアームは、X線技術を基盤とした医療画像診断装置であり、その柔軟な運用性から「ポータブルCアーム」とも称されます。この装置は、X線源とX線検出器がC字型のアームで連結されている特徴的な構造を持ち、診断画像取得や低侵襲手術、そして透視検査(イメージインテンシファイア)など、多岐にわたる医療処置において不可欠な役割を担っています。レポートでは、製品タイプ、用途、および地域別に市場が詳細にセグメント化されており、各セグメントの市場規模(米ドル建て)とトレンドが分析されています。

グローバルモバイルCアーム市場は、堅調な成長を続けています。2024年における市場規模は15.0億米ドルと推定され、2025年には15.7億米ドルに達すると予測されています。さらに、2025年から2030年の予測期間においては、年平均成長率(CAGR)4.70%で着実に拡大し、2030年には19.8億米ドル規模に達すると見込まれています。この成長を牽引する主要な市場プレイヤーとしては、Ziehm Imaging GmbH、FUJIFILM Holdings Corporation、Koninklijke Philips NV、GE Healthcare、Siemens Healthineersといった世界的な医療機器メーカーが挙げられます。

市場の成長を促進する主な要因は複数あります。第一に、慢性疾患の罹患率の増加、交通事故による負傷の多発、そして世界的な高齢者人口の増加が、医療画像診断の需要を高めています。第二に、Cアームの画像処理能力における技術革新が継続的に進展しており、より高精度で効率的な診断・治療を可能にしている点も重要な推進力です。

一方で、市場の成長を抑制する要因も存在します。Cアーム機器の導入コストや、それを用いた医療処置にかかる費用が高額であることは、特に予算が限られる医療機関にとって大きな障壁となり得ます。また、Cアームを適切に操作し、画像を解釈できる熟練した専門家の不足も、市場拡大の課題として指摘されています。

市場の競争環境を分析するポーターのファイブフォース分析では、新規参入企業の脅威、買い手(医療機関や患者)の交渉力、供給業者(機器メーカー)の交渉力、代替製品の出現による脅威、そして既存企業間の競争の激しさといった側面から、市場の構造と魅力度が評価されています。

本レポートでは、市場が以下の主要なカテゴリーに細分化され、それぞれの動向が分析されています。

* 製品タイプ別: ミニCアーム、フルサイズCアーム、その他(コンパクトCアーム、スーパーCアームなど、特殊な用途やサイズに対応する製品群)

* 用途別: 心臓病学(循環器系の診断・治療)、消化器病学(消化器系の診断・治療)、神経学(脳・神経系の診断・治療)、整形外科および外傷(骨折治療、関節手術など)、腫瘍学(がんの診断・治療)、その他の用途(泌尿器科、血管外科など、幅広い医療分野)

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州諸国)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋諸国)、中東・アフリカ(GCC諸国、南アフリカ、その他中東・アフリカ諸国)、南米(ブラジル、アルゼンチン、その他南米諸国)に分類され、世界17カ国の詳細な市場規模とトレンドが含まれています。

競争環境のセクションでは、Ziehm Imaging GmbH、FUJIFILM Holdings Corporation、Koninklijke Philips NV、GE Healthcare、Hologic Corporation、Siemens Healthineers、Shimadzu Corporation、Turner Imaging System、DMS Group、SternMed GmBH、Recorders & Medicare Systems Pvt Ltd (RMS)、Eurocolumbus srl、Genorayといった主要な市場参加企業がプロファイルされています。これらの企業については、事業概要、財務状況、製品ポートフォリオ、市場戦略、および最近の事業展開が詳細に分析されており、市場における各社の位置付けと競争力が明らかにされています。

地域別の市場動向を見ると、2025年から2030年の予測期間において、アジア太平洋地域が最も高い年平均成長率(CAGR)で成長すると予測されており、この地域における医療インフラの発展と需要の増加が背景にあると考えられます。一方、2025年時点では北米地域がグローバル市場において最大の市場シェアを占めると見込まれており、先進的な医療技術の普及と高い医療支出がその要因となっています。

レポートでは、モバイルCアーム市場における新たな機会と将来のトレンドについても考察されており、技術革新、医療ニーズの変化、新興市場の成長などが、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患、交通事故の負担増加と高齢者人口の増加

- 4.2.2 画像診断能力における技術的進歩

-

4.3 市場の阻害要因

- 4.3.1 高い処置費用と設備費用

- 4.3.2 熟練した専門家の不足

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模 – USD百万)

-

5.1 製品タイプ別

- 5.1.1 ミニCアーム

- 5.1.2 フルサイズCアーム

- 5.1.3 その他(コンパクトCアーム、スーパーCアーム)

-

5.2 用途別

- 5.2.1 循環器科

- 5.2.2 消化器科

- 5.2.3 神経科

- 5.2.4 整形外科および外傷

- 5.2.5 腫瘍科

- 5.2.6 その他の用途

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競争環境

-

6.1 企業プロフィール

- 6.1.1 Ziehm Imaging GmbH

- 6.1.2 富士フイルムホールディングス株式会社

- 6.1.3 Koninklijke Philips NV

- 6.1.4 GEヘルスケア

- 6.1.5 Hologic Corporation

- 6.1.6 Siemens Healthineers

- 6.1.7 株式会社島津製作所

- 6.1.8 Turner Imaging System

- 6.1.9 DMSグループ

- 6.1.10 SternMed GmBH

- 6.1.11 Recorders & Medicare Systems Pvt Ltd (RMS)

- 6.1.12 Eurocolumbus srl

- 6.1.13 Genoray

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

モバイルCアームは、医療現場において不可欠な画像診断装置の一つであり、その名の通り、移動可能なC字型のアームを持つX線透視撮影装置を指します。この装置は、リアルタイムで高解像度のX線画像を生成し、医師が患者の体内の様子を視覚的に確認しながら、様々な医療手技や手術を行うことを可能にします。特に、低侵襲治療の普及に伴い、手術室だけでなく、救急処置室、集中治療室、病棟など、多様な場所でその機動性と即時性が高く評価されています。CアームのC字型構造は、X線管と検出器が対向する形で配置されており、患者を挟み込むようにして多方向からの撮影を容易にし、術中の位置確認や治療の精度向上に大きく貢献しています。

モバイルCアームには、その用途や性能に応じていくつかの種類が存在します。まず、検出器の種類によって、従来のイメージインテンシファイア(I.I.)型と、最新のフラットパネルディテクタ(FPD)型に大別されます。FPD型は、I.I.型に比べて高画質、低被曝、広いダイナミックレンジといった利点があり、現在では主流となっています。次に、サイズや出力によって、一般的な手術室で使用されるフルサイズCアーム、手足の末梢部位に特化した小型軽量のミニCアーム、そして両者の中間的なコンパクトCアームがあります。また、用途に特化したモデルも存在し、例えば、心臓カテーテル治療や脳血管内治療など、高度な血管造影を必要とする手技向けには、より高画質で広視野、高度な画像処理機能を備えた血管造影特化型Cアームが用いられます。整形外科手術に特化したモデルでは、骨折整復や脊椎手術における操作性を考慮した設計がなされています。これらの多様な選択肢は、医療機関のニーズや予算、実施する手技の種類に応じて最適な装置を選定することを可能にしています。

モバイルCアームの用途は非常に広範にわたります。整形外科領域では、骨折の整復、脊椎手術におけるスクリューの挿入位置確認、関節鏡手術、人工関節置換術などで、正確な位置決めと安全性の確保に不可欠です。循環器内科や心臓血管外科では、心臓カテーテル検査・治療、ペースメーカー植え込み、血管内治療(ステント留置など)において、血管の走行や病変部の詳細な観察、デバイスの正確な留置を支援します。消化器外科・内科では、内視鏡的逆行性胆管膵管造影(ERCP)や経皮経肝胆道ドレナージ(PTCD)などで、胆管や膵管の病変診断や治療に用いられます。泌尿器科では、尿路結石破砕術(ESWL)における結石の位置確認や、尿管ステント留置などに活用されます。その他、救急医療における外傷診断や緊急処置、麻酔科やペインクリニックでの神経ブロック、硬膜外麻酔における針の正確な誘導など、多岐にわたる医療現場でその価値を発揮しています。

モバイルCアームの性能を支える関連技術も日々進化しています。高画質化と低被曝化は常に重要なテーマであり、FPD技術の進化に加え、パルスX線照射、バーチャルコリメーション、線量管理システム、低線量モードといった被曝低減技術が開発されています。画像処理技術も高度化しており、ノイズ低減、エッジ強調、デジタルサブトラクションアンギオグラフィ(DSA)、ロードマップ機能などが標準的に搭載され、より診断しやすい画像を提供します。一部の先進的な機種では、術中に3D画像を再構成する機能も備わり、より複雑な手術への対応を可能にしています。また、手術支援システムやナビゲーションシステムとの連携により、術中の精度と安全性がさらに向上しています。近年では、人工知能(AI)技術の導入も進んでおり、画像診断支援、画質向上、線量最適化などに活用され始めています。さらに、PACS(医用画像管理システム)とのネットワーク接続により、画像の効率的な管理と共有が可能となり、遠隔診断や遠隔指導にも対応しています。人間工学に基づいた設計も重要視され、操作性の向上や患者・術者双方への負担軽減が図られています。

モバイルCアームの市場背景を見ると、いくつかの重要なトレンドが確認できます。まず、患者の身体的負担が少ない低侵襲治療への需要が世界的に高まっており、これがCアームの普及を強力に後押ししています。低侵襲治療は、入院期間の短縮や早期回復に繋がり、医療費抑制の観点からも注目されています。次に、世界的な高齢化社会の進展に伴い、循環器疾患や整形外科疾患の患者数が増加しており、これらの疾患の診断・治療においてCアームの利用機会が拡大しています。また、新興国市場における医療インフラの整備も、Cアーム市場の成長ドライバーとなっています。技術革新も市場を牽引しており、FPD化による高画質・低被曝化、AIの導入、3Dイメージング機能の搭載など、新機能が次々と登場し、医療機関の買い替え需要や新規導入を促進しています。主要な医療機器メーカー(GE Healthcare、Siemens Healthineers、Philips Healthcare、Canon Medical Systemsなど)間の技術開発競争も激しく、これが製品の進化を加速させています。

将来展望として、モバイルCアームはさらなる高機能化と多様な医療ニーズへの適応が期待されています。最も注目されるのは、FPD技術のさらなる進化とAI技術との融合による、究極の高画質化と低被曝化です。AIは、リアルタイムでの画像解析、異常検知、手術支援、そして線量最適化の自動化において、その役割を拡大していくでしょう。また、術中CTのような3Dイメージング機能の普及は、より複雑で精密な手術を可能にし、手術の安全性と確実性を飛躍的に向上させると考えられます。ロボット支援手術との連携も重要な方向性であり、ロボットアームとCアームが統合されることで、より精密で安定した手術環境が実現される可能性があります。装置の小型化、軽量化、ワイヤレス化も進み、より多様な医療現場や、災害医療、僻地医療といった特殊な環境での利用が拡大するでしょう。遠隔医療やテレメディシンへの対応も強化され、遠隔地からの画像診断支援や手術指導が一般的になるかもしれません。最終的には、電子カルテ、PACS、手術支援システムなど、他の医療情報システムとのシームレスなデータ統合と連携が進み、医療情報の効率的な管理と活用が実現されることで、医療全体の質の向上に貢献していくことが期待されます。これらの進化は、患者にとってより安全で質の高い医療を提供し、医療従事者にとってはより効率的で負担の少ない医療環境を創出することに繋がるでしょう。