LDSアンテナ市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

グローバルレーザーダイレクトストラクチャリングアンテナ市場は、エンドユーザー産業(ヘルスケア、家庭用電化製品、自動車、ネットワーキング、その他のエンドユーザー産業)および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて、金額(百万米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

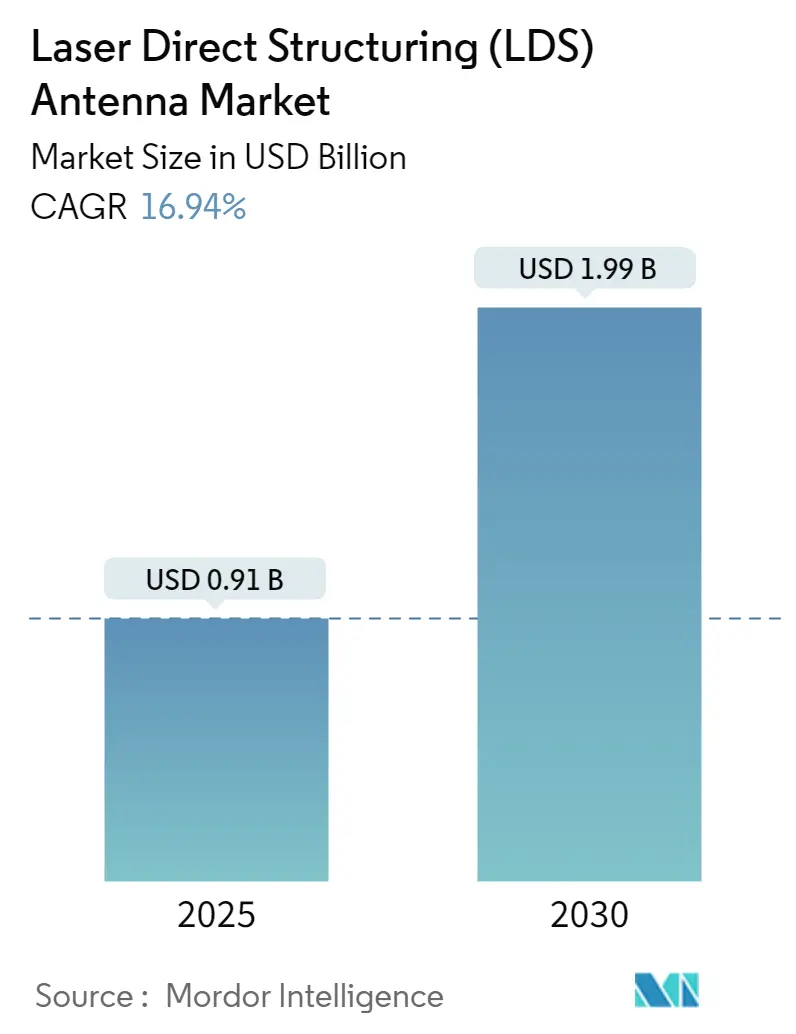

レーザーダイレクトストラクチャリング(LDS)アンテナ市場は、2025年には0.91億米ドルと推定され、2030年には1.99億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)16.94%で成長すると予測されています。

市場概要

この市場は、様々な産業における小型化の傾向が顕著になるにつれて、人気を集めています。LDS技術は、小型設計と機能統合を可能にし、金属化形状の自由度を高めることで、放射性能を向上させます。現代の電子機器は製造業者に多くの課題をもたらしていますが、LDSアンテナ技術はこれらの課題を克服する効果的な方法を提供します。

デジタルベースのオーディオ、ビデオ、情報技術の融合は、家電業界の形を変え、消費者の注目を集める新しい電子ガジェットの世界を創造しています。技術の進歩は、コンピューター、通信、家電の融合をもたらし、小型化を伴う製品革新の多くの機会を生み出しています。特にスマートフォンでは、過去10年間で生産量がほぼ倍増するなど、この技術が堅調に採用されています。また、スマートデバイス、ウェアラブル、コネクテッド医療機器の採用増加も市場を牽引しています。

さらに、軍事・防衛産業の電子機器分野も、無人航空機(UAV)、GPS/GNSSナビゲーション、コンフォーマル通信アンテナなどの増加により、LDSアンテナ市場に潜在的な機会をもたらしています。Teal Groupによると、2013年から2027年の間に開発されるUAVの約95%が軍事目的で使用されると予測されています。TE Connectivityのような企業は、航空宇宙および防衛分野における過酷な環境に耐えうる、より軽量で小型のアンテナの提供に注力しています。

しかし、高額な設備費用、耐熱性材料の必要性、長いめっきプロセス、薄い金属化層やレーザー構造化プロセスの複雑さなどが市場成長を阻害する要因となるでしょう。

COVID-19パンデミックは、LDS技術が広く使用されている多くの産業の製造業務に悪影響を及ぼしました。物流制限や労働力不足により、スマートフォン、タブレット、ノートパソコン、車両追跡システム、ゲーム機、UAVなどの販売および生産が影響を受けました。

主要な市場トレンド

自動車産業が著しい成長を記録すると予想される

3D成形接続デバイス(3D MID)のレーザーダイレクトストラクチャリングは、自動車用途で軽量化と信頼性向上に広く利用されています。次世代車両の生産は、幅広いサービスへのワイヤレス接続能力の向上に大きく依存しており、LDSは交通管理、インフォテインメント、運転者の安全確保のための高度な機能を提供します。車載アンテナは、放送やテレマティクスにおける幅広いアプリケーションの要件を満たすために、ますます多くのワイヤレスサービスに統合されています。

LDSは、ステアリングホイールハブ、前方制御スイッチ、位置センサー、ブレーキセンサーなどに広く使用されています。また、自動運転車向けの先進運転支援システム(ADAS)にもその応用が見られます。NASDAQによると、2030年までに自動運転車が市場を支配する可能性が高いとされています。例えば、テスラは2022年6月に中国と米国でEnhanced Autopilotを展開し、ナビゲート・オン・オートパイロット、自動レーンチェンジ、オートパーク、サモン、スマートサモンなどの機能を提供しています。米国運輸省道路交通安全局(NHTSA)のような政府機関も、ADAS機能の利用を促進しています。

北米が主要なシェアを占めると予想される

北米地域は、LDSアンテナソリューションの主要なシェアを占めると予想されています。この地域の需要は主に家電、ネットワーキング、自動車産業から来ています。強力な自動車産業の成長が市場拡大を後押ししており、現代の自動車は乗客の快適性と安全性を高めるために様々なセンサーと電子アシスタントを統合する必要があります。LDS技術は、小型化を促進し、部品点数を削減し、製造プロセスの費用対効果を高め、設計の選択肢を広げます。

米国は主要な家電市場で大きなシェアを占めており、Consumer Technology Association(CTA)によると、スマートフォンは過去5年間で米国の家電販売において最も高い収益を上げています。2022年には754億米ドルに達し、前年の747億米ドルから増加しました。

競争環境

LDSアンテナ市場は非常に競争が激しく、Taoglas Limited、Molex LLC、SelectConnect Technologies、TE Connectivity Ltd、Pulse Electronics Corporation(Yageo Corporation)、Tongda Group Holdings Limited、Amphenol Corporationなどの主要企業が多数存在します。市場シェアの観点からは、少数の主要企業が市場を支配しており、これらの企業は海外での顧客基盤拡大に注力し、市場シェアを最大化し収益性を高めるために様々な戦略的協力イニシアチブを活用しています。

最近の業界動向

* 2022年7月: TE Connectivityは、IoT市場におけるRFコンポーネントサプライヤーであるLinx Technologiesを買収し、IoT製品ポートフォリオと競争力を強化しました。これは、2021年のLaird Connectivityのアンテナ事業買収に続く重要な戦略です。

* 2022年7月: TaoglasとNovotechはカナダで新たなパートナーシップ契約を締結し、Taoglasの先進コンポーネント(業界をリードするアンテナを含む)の流通を組み合わせ、セルラーIoT接続ソリューションの販売および技術サポートを提供することになりました。

* 2022年7月: TE Connectivityは、メキシコのエルモシージョに新しい大規模生産施設を建設し、データおよびデバイス事業ラインをサポートしました。この施設は、IoT製品ポートフォリオをサポートし、バルクケーブル製造やアンテナアセンブリなどの新機能を開発します。

* 2022年2月: Taoglasは、業界初の最小9-in-1コンビネーションアンテナ(デュアルバンドGNSSおよび高性能5G/4G)、小型IoTスピーカー、38種類の高性能RFコネクタを含む新製品を発表しました。これは、デバイスOEMがワイヤレス接続、測位、およびオーディオなどの統合機能を迅速かつ費用対効果高く製品に追加するためのワンストップショップを提供することを目的としています。

このレポートは、レーザー直接構造化(LDS)アンテナ市場に関する包括的な分析を提供しています。LDS技術は、レーザービームを用いて射出成形された3D表面にアンテナ設計を直接転写する革新的なプロセスです。この技術は、試作から生産に至るまでの効率を大幅に向上させ、3D設計における高い柔軟性と自由度を実現します。これにより、プロジェクトの様々な段階で迅速なターンアラウンドと検証が可能となり、製品開発の加速に貢献します。

市場は、エンドユーザー産業(ヘルスケア、家電、自動車、ネットワーキング、その他の産業)と地理的地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)に詳細にセグメント化されており、各セグメントにおける市場規模と将来予測は米ドル(USD million)で示されています。

市場規模の推移を見ると、LDSアンテナ市場は2024年に0.76億米ドルと推定されています。2025年には0.91億米ドルに達すると予測されており、その後も堅調な成長を続け、2030年までには16.94%の年平均成長率(CAGR)で拡大し、1.99億米ドルに達すると見込まれています。

市場の成長を牽引する主要な要因としては、まず家電業界における小型化への需要の高まりが挙げられます。スマートフォン、ウェアラブルデバイス、その他のポータブル電子機器の進化に伴い、より小型で高性能なアンテナの統合が不可欠となっています。次に、モノのインターネット(IoT)デバイスの普及と、より広範なアンテナ範囲を持つデバイスの需要増加も、LDSアンテナ市場の拡大に大きく寄与しています。IoTデバイスは多様な環境で使用されるため、信頼性の高い接続性とコンパクトなアンテナ設計が求められます。

一方で、市場にはいくつかの課題も存在します。特に、Molded Interconnect Devices(MID)に関連する技術やその利点に対する認知度不足、および製造プロセスの複雑さが挙げられます。これらの課題は、LDSアンテナ技術のさらなる普及と採用を妨げる可能性があります。

地域別の分析では、2025年には北米がLDSアンテナ市場において最大の市場シェアを占めると予測されています。これは、同地域における技術革新の進展と、主要な電子機器メーカーの存在に起因すると考えられます。一方、アジア太平洋地域は、予測期間(2025年~2030年)において最も高いCAGRで成長すると見込まれており、これは急速な工業化、電子機器製造拠点の集中、およびIoT市場の拡大が背景にあります。

競合状況においては、Tongda Group Holdings Limited、Amphenol Corporation、Molex LLC、TE Connectivity Ltd、Pulse Electronics Corporation(Yageo Corporation)といった企業が市場の主要プレーヤーとして挙げられています。その他にも、Taoglas Limited、Multiple Dimensions AG、SelectConnect Technologies、Shenzhen Sunway Communication Co. Ltd、Luxshare Precision Industry Co. Ltd、HARTING KGaA、Huizhou Speed Wireless Technology Co. Ltd、LPKF Laser & Electronics AGなど、多数の企業がLDSアンテナ市場で活動しており、技術革新と市場シェア獲得のための競争が繰り広げられています。

レポートの構成は、市場の全体像を把握できるよう多岐にわたります。具体的には、調査の前提条件と市場定義、調査範囲を説明する「序論」から始まり、「調査方法」、「エグゼクティブサマリー」が続きます。「市場洞察」の章では、市場概要、産業バリューチェーン分析、ポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)、そしてCOVID-19が市場に与えた影響について詳細に分析されています。「市場ダイナミクス」では、市場の推進要因と課題が深掘りされ、「市場セグメンテーション」ではエンドユーザー産業と地域別の詳細な分類が提供されます。「競合状況」では主要企業のプロファイルが紹介され、最後に「投資分析」と「市場機会および将来のトレンド」が示されています。

このレポートは、LDSアンテナ市場の現状、将来の成長見通し、主要な推進要因と課題、地域別の動向、そして主要企業の詳細な分析を通じて、市場に関する包括的かつ戦略的な洞察を提供し、関係者が情報に基づいた意思決定を行う上で貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場インサイト

- 4.1 市場概要

- 4.2 業界バリューチェーン分析

-

4.3 業界の魅力度 – ポーターの5つの力分析

- 4.3.1 サプライヤーの交渉力

- 4.3.2 買い手の交渉力

- 4.3.3 新規参入の脅威

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

- 4.4 市場におけるCOVID-19の影響

5. 市場ダイナミクス

-

5.1 市場の推進要因

- 5.1.1 家電業界における小型化需要の増加

- 5.1.2 IoTおよびより高いアンテナ範囲を持つデバイスの成長

-

5.2 市場の課題

- 5.2.1 成形相互接続デバイスに関連する認識不足と製造の複雑さ

6. 市場セグメンテーション

-

6.1 エンドユーザー産業

- 6.1.1 ヘルスケア

- 6.1.2 家庭用電化製品

- 6.1.3 自動車

- 6.1.4 ネットワーキング

- 6.1.5 その他のエンドユーザー産業

-

6.2 地域

- 6.2.1 北米

- 6.2.2 ヨーロッパ

- 6.2.3 アジア太平洋

- 6.2.4 ラテンアメリカ

- 6.2.5 中東およびアフリカ

7. 競争環境

-

7.1 企業プロフィール

- 7.1.1 Taoglas Limited

- 7.1.2 Molex LLC

- 7.1.3 Multiple Dimensions AG

- 7.1.4 SelectConnect Technologies

- 7.1.5 TE Connectivity Ltd

- 7.1.6 Pulse Electronics Corporation (Yageo Corporation)

- 7.1.7 Amphenol Corporation

- 7.1.8 Tongda Group Holdings Limited

- 7.1.9 Shenzhen Sunway Communication Co. Ltd

- 7.1.10 Luxshare Precision Industry Co. Ltd

- 7.1.11 HARTING KGaA

- 7.1.12 Huizhou Speed Wireless Technology Co. Ltd

- 7.1.13 LPKF Laser & Electronics AG

- *リストは網羅的ではありません

8. 投資分析

9. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

LDSアンテナは、Laser Direct Structuring(レーザー直接構造化)技術を用いて製造されるアンテナの総称です。この技術は、プラスチック部品の表面に直接、導電性パターンを形成することで、アンテナ機能を持たせることを可能にします。従来のアンテナ製造方法と比較して、部品点数の削減、小型化、デザインの自由度向上といった多くの利点を提供し、特にモバイル機器やIoTデバイスの進化に大きく貢献しています。

LDS技術の基本的なプロセスは以下の通りです。まず、特殊なLDS対応プラスチック材料(金属錯体を含有)を射出成形し、目的の3次元形状の部品を作成します。次に、このプラスチック部品の表面にレーザーを照射します。レーザーが照射された部分では、プラスチック中の金属錯体が活性化され、粗面化されるとともに、触媒作用を持つ微細な金属粒子が露出します。このレーザー処理後、無電解めっき(通常は銅、ニッケル、金など)を施します。すると、レーザーで活性化された部分にのみ金属が析出し、導電性のパターンが形成されます。このパターンがアンテナとして機能するのです。この一連のプロセスにより、機械部品と電子回路(アンテナ)が一体化した「モールド相互接続デバイス(MID)」が実現されます。

LDSアンテナの種類としては、製造されるアンテナのRF的なタイプ(モノポール、ダイポール、F型、ヘリカル、パッチ、MIMOアンテナなど)が多岐にわたります。LDS技術自体は製造方法であるため、特定のアンテナ形状に限定されるものではなく、設計の自由度が高いことが特徴です。また、使用されるプラスチック材料の種類(PC、PBT、LCP、PAなど)や、めっき層の構成(銅、ニッケル、金など)によっても、アンテナの特性や耐久性が異なります。例えば、高周波特性を重視する場合には低誘電率の材料が選ばれ、耐熱性や機械的強度が必要な場合にはそれに応じた材料が使用されます。このように、LDS技術は様々なアンテナ設計と材料特性の組み合わせを可能にし、幅広いアプリケーションに対応しています。

LDSアンテナの用途は非常に広範です。最も代表的なのはスマートフォンやタブレットなどのモバイル機器で、メインアンテナ、Wi-Fi、Bluetooth、GPS、NFCなどの複数のアンテナがLDS技術によって小型化・集積化されています。ウェアラブルデバイス(スマートウォッチ、フィットネストラッカー、ワイヤレスイヤホンなど)においても、限られたスペースにアンテナを内蔵するためにLDSが不可欠です。IoTデバイス、スマートホーム機器、医療機器(小型センサー、通信モジュール)、産業用センサーなど、小型化と高機能化が求められるあらゆる分野で採用が進んでいます。自動車分野では、キーレスエントリーシステム、インフォテインメントシステム、レーダーセンサー、V2X(車車間・路車間通信)モジュールなど、車載部品へのアンテナ統合が進んでおり、LDS技術がその実現に貢献しています。

関連技術としては、まずLDSが属する「モールド相互接続デバイス(MID)」技術全般が挙げられます。MIDにはLDSの他に、2ショット成形(2種類のプラスチックを連続して成形し、導電性パターンを形成)、ホットエンボスやレーザーアブレーション後にめっきを施す方法、導電性インクのインクジェット印刷などがあります。LDSはこれらのMID技術の中でも、特に高精度なパターン形成と量産性、3次元形状への対応力に優れています。また、フレキシブルプリント基板(FPC)も3次元的なアンテナ設計を可能にする技術ですが、LDSはFPCを部品に貼り付ける手間がなく、より高い一体感と省スペース化を実現できます。LDSで形成された回路に電子部品を実装するための表面実装技術(SMT)も密接に関連しています。さらに、アンテナの設計と最適化には、電磁界シミュレーションソフトウェアが不可欠であり、LDSアンテナの開発においても重要な役割を果たしています。近年では、導電性材料を用いた3Dプリンティング技術も発展しており、LDSと競合または補完する技術として注目されています。

市場背景を見ると、LDSアンテナ市場は、モバイル機器の小型化・薄型化、多機能化の要求に強く牽引されてきました。特に、5G通信の普及に伴い、MIMO(Multiple-Input Multiple-Output)技術の採用が増加し、より多くのアンテナを限られたスペースに配置する必要性が高まっています。LDS技術は、複雑な3次元形状に複数のアンテナを効率的に集積できるため、このニーズに合致しています。IoTデバイスの爆発的な増加も市場拡大の大きな要因です。一方で、LDS技術は専用のプラスチック材料と高価なレーザー装置、精密なめっきプロセスを必要とするため、初期投資や材料コストが課題となることもあります。また、高周波特性のさらなる向上や、より微細なパターン形成、異なる材料への対応など、技術的な挑戦も続いています。主要なプレイヤーとしては、LDS技術を開発したLPKF Laser & Electronics社をはじめ、LDS対応プラスチック材料メーカー、めっき加工業者、金型メーカー、そしてアンテナ設計・製造を行う企業が挙げられます。

将来展望としては、LDSアンテナは今後も通信技術の進化とともに発展を続けると予想されます。5Gのさらなる普及、そして次世代の6G通信では、ミリ波帯の利用が拡大し、より高密度で複雑なアンテナアレイが必要となります。LDS技術は、このような超高周波帯域での性能を維持しつつ、アンテナを小型化・集積化する上で非常に有望なソリューションです。自動運転技術の進化に伴い、自動車におけるレーダーやLiDAR、V2X通信用のアンテナ需要も増加し、LDSによる車載部品への統合が進むでしょう。IoTデバイスの多様化と普及は止まることなく、あらゆるモノがネットワークに接続される時代において、LDSアンテナは小型で低コスト、かつ高性能な通信モジュールを実現する鍵となります。技術的な進化としては、より高性能なLDS対応プラスチック材料の開発(低誘電損失、高耐熱性など)、レーザー加工の高速化・高精度化、めっきプロセスの環境負荷低減などが期待されます。また、LDSと他の製造技術(例えば、3Dプリンティングや従来のPCB技術)を組み合わせたハイブリッドなアプローチにより、さらに多様なニーズに対応できるようになる可能性も秘めています。LDSアンテナは、今後も私たちの生活を豊かにする様々な電子機器の進化を支える基盤技術として、その重要性を増していくことでしょう。