表面処理薬品市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

表面処理薬品レポートは、薬品タイプ(クリーナー、化成皮膜など)、基材(金属、プラスチック、その他の材料)、エンドユーザー産業(自動車、建設、エレクトロニクス、産業機械、その他)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)によって区分されています。市場予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

表面処理薬品市場の概要について、以下の通りご報告いたします。

1. レポートの概要と市場規模

本レポートは、表面処理薬品市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を分析しています。市場は、化学品タイプ(洗浄剤、化成処理剤など)、基材(金属、プラスチック、その他)、最終用途産業(自動車、建設、エレクトロニクス、産業機械など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)にセグメント化され、市場予測は金額(米ドル)で提供されています。

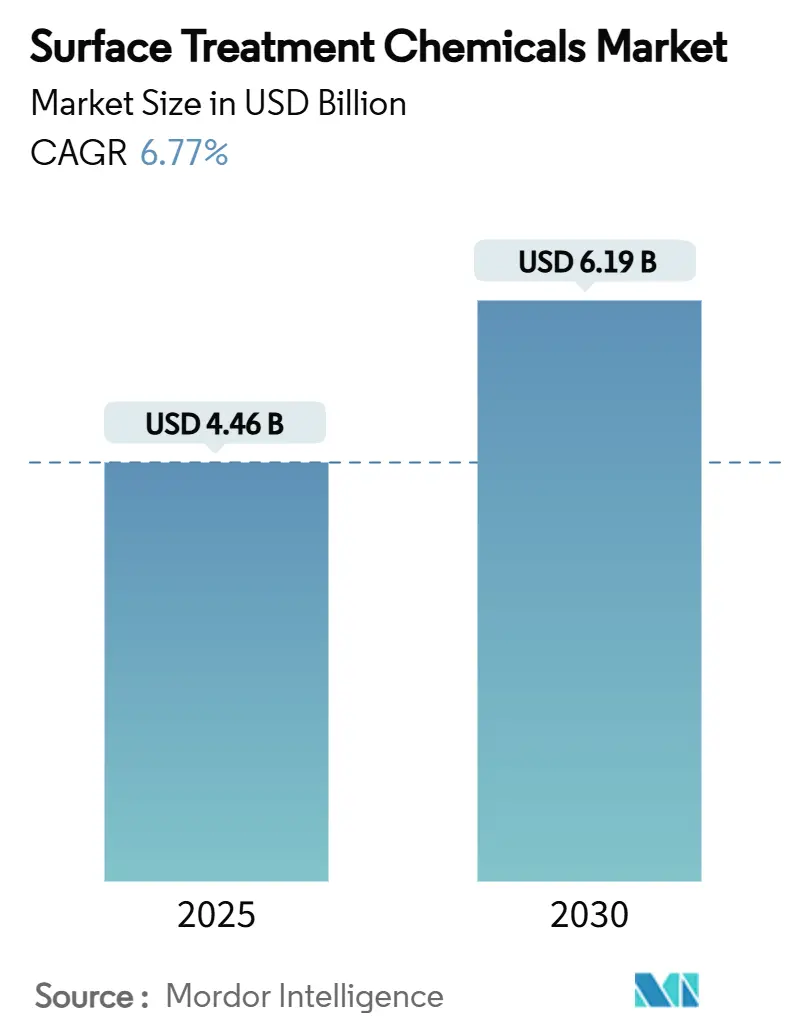

調査期間は2019年から2030年で、市場規模は2025年に44.6億米ドルと推定され、2030年には61.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.77%です。アジア太平洋地域が最も急速に成長し、最大の市場であるとされています。市場の集中度は中程度です。

2. 市場の全体像と主要な推進要因

表面処理薬品市場は、自動車の電化、半導体パッケージングの回復、耐腐食性システムを必要とする洋上風力発電設備の増加といった強力な勢いを受けています。新たな生産能力の大部分はアジアの製造拠点に集中しており、北米のリショアリングプログラムや欧州の持続可能性に関する規制は、高性能でクロムフリーの製品への需要をプレミアム化しています。半導体グレードの純度、多金属適合性、バイオベースの革新を組み合わせたサプライヤーが、従来の金属仕上げ化学品が関連性を失う中で、価値の高い市場を獲得しています。六価クロムを規制する法規制の収束も市場を後押ししており、最終ユーザーは厳格な労働衛生および環境基準に準拠した代替コーティングや洗浄剤の採用を余儀なくされています。

3. 主要な市場動向と洞察

3.1. 推進要因

* アジアにおける自動車生産の急速な拡大(CAGRへの影響:+1.8%)

* アジアの自動車メーカーは、アルミニウムと鋼鉄間の相互汚染を防ぐ洗浄剤を必要とする多素材車両構造を拡大しています。電気自動車のバッテリーハウジングや構造鋳造品は、異種合金でもガルバニック腐食を起こさない精密なエッチングと化成処理剤を必要とします。中国のガリウムおよびゲルマニウムの輸出規制は、パワーデバイス用めっきの供給を混乱させるリスクがありますが、多様なアジアでの事業展開と原材料の供給源を持つサプライヤーは、これらの脆弱性を軽減しつつ、持続的な生産増加から利益を得ています。

* 高精度めっきを要求するエレクトロニクス製品の小型化(CAGRへの影響:+1.2%)

* 半導体パッケージング材料の収益は、2023年の低迷後、2025年には260億米ドルに達すると予測されており、高度な基板ラインの稼働率が回復しています。フリップチップやウェハーレベルパッケージは、無電解ニッケル、浸漬金、酸化物フリー洗浄剤に対して±1 µmの厚さ公差を課します。超高純度処理薬品への需要は高く、低欠陥で高選択性の製品を提供するサプライヤーが、微量汚染物質を管理できない従来の金属仕上げ業者に取って代わっています。

* 風力タービンタワーにおける厳格な防食基準(CAGRへの影響:+0.9%)

* 洋上風力タービンタワーは、塩水噴霧サイクル、着氷、機械的疲労に15年間耐える必要があり、ISO 20340試験で検証された660 µmのエポキシポリウレタン積層の採用が進んでいます。2025年に発効するNORSOK M-501改訂7は、劣化したコーティングに対する耐火性試験基準を追加し、資産所有者にプレミアムな表面処理システムの採用を促しています。

* オンサイト3Dプリント金属部品の表面処理需要(CAGRへの影響:+0.7%)

* 積層造形は、鍛造部品や機械加工部品にはない粗さ、多孔性、残留粉末の問題を引き起こします。航空宇宙および整形外科用インプラントメーカーは、幾何学的歪みなく内部チャネルを平滑化する選択的化学研磨剤を展開しています。3Dプリンティングフリートの分散型特性は、モジュール式の化学品供給システムとデジタル投与制御を有利にします。

* EVプラットフォームにおけるアルミニウム使用の増加(CAGRへの影響:+1.1%)

* EVプラットフォームにおけるアルミニウム使用の急増は、多金属洗浄剤の必要性を高めています。アルミニウムと鋼鉄などの異種合金間のガルバニック腐食を防ぐために、特殊な洗浄剤が不可欠です。

3.2. 抑制要因

* 六価クロムに対する規制強化(CAGRへの影響:-1.4%)

* 欧州連合、カリフォルニア州、英国は2024年に六価クロムの並行禁止措置を施行し、サプライチェーン全体で3.31億米ドルから10.7億米ドルの累積的なコンプライアンス費用が発生すると推定されています。代替手段には、三価クロム、PVDスパッタリング、セラミック窒化チタンシーラーなどがあります。

* バイオベースコーティングへの移行による従来の化学品需要の減少(CAGRへの影響:-0.8%)

* BASFが天然由来樹脂を発売し、AkzoNobelが木材コーティングで20%のバイオ含有量を達成するなど、再生可能な原料への移行が進んでいます。バイオ由来のキトサンやタンニン化学品は、鉱物油誘導体にはない抗菌性や疎水性を提供し、価格プレミアムを可能にしています。

* 自社金属仕上げラインの総所有コスト上昇(CAGRへの影響:-0.6%)

* (詳細な説明は提供されていませんが、自社で金属仕上げラインを維持・運用するコストが増加することが市場の抑制要因となっています。)

4. セグメント分析

4.1. 化学品タイプ別:化成処理剤が優勢、洗浄剤が加速

2024年の表面処理薬品市場の収益の42.79%を化成処理剤が占め、自動車、航空宇宙、一般産業の塗装ラインに支えられています。洗浄剤は、半導体パッケージング工場や積層造形ハブが超低残留浴を要求するため、最も速い6.98%のCAGRを記録すると予測されています。これは、コモディティ化されたリン酸ベースの化成処理剤が量販される一方で、精密洗浄剤は純度と選択性の閾値により高価格を維持するという二極化を示唆しています。規制は、スラッジとエネルギー使用量を削減するジルコニウムおよびチタンシステムへの移行を推進しており、強力な配合IPを持つサプライヤーをさらに差別化しています。

4.2. 基材別:金属の優位性に対しプラスチックが成長

2024年の表面処理薬品市場規模の60.11%を金属処理が占め、自動車のホワイトボディやインフラプロジェクトに支えられています。しかし、プラスチック基材処理は、半導体および家電企業が高密度インターポーザー向けに接着促進剤や導電性めっきを必要とするため、7.23%のCAGRで成長しています。プラズマ活性化やナノエッチングソリューションは、ポリマー表面に固有の多孔性がないため、プレミアム価格を獲得しています。ガラス、複合材、木材が残りのシェアを占め、それぞれに特注の化学品が求められます。

4.3. 最終用途産業別:自動車・輸送が二重のリーダーシップ

自動車・輸送部門は2024年の売上高の45.78%を占め、7.16%のCAGRで成長しており、多金属洗浄剤、化成処理剤、陽極酸化添加剤に対するこのセクターの圧倒的な需要を強調しています。軽量ボディパネル、バッテリートレイ、レーダーハウジングは、車両あたりの化学処理ステップ数を増加させ、自動車生産が横ばいであっても総化学品支出を押し上げています。建設市場は、世界のインフラ法案に後押しされ、落書き防止プライマーや高膜厚亜鉛エポキシシステムを要求しています。エレクトロニクスは、AIサーバーや3Dパッケージチップの普及に伴い、シェアを拡大しています。

5. 地域分析

5.1. アジア太平洋地域

2024年の表面処理薬品市場の収益の43.20%を占め、2030年までに7.26%のCAGRで拡大すると予測されています。中国は、国内景気刺激策がEVサプライチェーンを後押しする中で、2025年に化学品生産者の利益回復を予測しています。インドの特殊化学品売上高は2025年に3,000億米ドルに達する予定で、スマートフォン組立や自動車輸出に使用される高価値コーティングの需要を供給しています。

5.2. 北米

1.2兆米ドルのインフラ投資・雇用法により産業基盤を強化しており、重機や橋梁コーティングの需要を支えています。アリゾナ、テキサス、ニューヨークの半導体工場は、クラス1クリーンルーム基準を満たす超高純度洗浄剤の局所的な消費を促進しています。カナダの洋上風力サプライチェーンの構築も、ISO 20340認証コーティングの必要性を拡大しています。

5.3. 欧州

洋上エネルギーと航空宇宙分野で技術的リーダーシップを維持しています。2025年に施行されるNORSOK M-501改訂7は、長期浸漬および火災暴露に対して検証されたコーティングを要求しています。グリーンディール政策はバイオベース化学品を推進しており、ドイツとスカンジナビアはリグニン由来樹脂に補助金を提供し、溶剤系クロメートの段階的廃止を加速させています。

5.4. 南米および中東・アフリカ

異なるペースで成長しています。ブラジルのプレソルト油田は高温耐食性阻害剤を必要とし、湾岸協力会議(GCC)諸国は自動車輸出回廊に連結したアルミニウム圧延工場に投資しています。

6. 競争環境

表面処理薬品市場は中程度に細分化されています。ASTM Internationalなどの標準化団体は、クロムフリーおよびバイオベースの代替品の性能基準を成文化しており、従来の取引関係ではなくイノベーションに基づく競争を激化させています。コモディティ化されたリン酸塩における価格圧力は、ベンダーを分析、投与自動化、廃水処理パッケージをバンドルしたサービスベースモデルへと押し進め、キログラムあたりの価格が下落しても顧客の定着を強化しています。戦略的ポジショニングは、自動車、風力、エレクトロニクスといった最終市場全体で研究開発を再展開できる、業界横断的なアプリケーション専門知識にますます依存するでしょう。

7. 主要企業

* BASF

* Henkel AG and Co. KGaA

* MKS | Atotech

* Nippon Paint Holdings Co. Ltd.

* PPG Industries, Inc.

8. 最近の業界動向

* 2025年3月:クエーカー・ホートンは、ディプソル化学株式会社を230億円(1.53億米ドル)で買収すると発表し、年間売上高を8,200万米ドル増加させ、アジア太平洋地域でのめっきポートフォリオを拡大しました。

* 2024年6月:ソレニスは、溶解性洗浄濃縮液の製造業者であるAqua ChemPacsを買収し、持続可能な洗浄製品ラインナップを強化しました。

以上が、表面処理薬品市場の概要となります。

このレポートは、グローバル表面処理化学品市場に関する包括的な分析を提供しています。表面処理化学品とは、アルミニウムなどの材料表面を化学的に変化させる技術を指します。具体的には、化学研磨、クロメート処理、リン酸塩処理、酸洗などが含まれ、これらは粉体塗装や陽極酸化といった後続の仕上げ作業の準備工程として不可欠です。これらの化学処理は、アルミニウムの耐食性を向上させるとともに、非常に薄い化学変換層を形成することで、材料の機能性や耐久性を高める役割を担っています。

本調査は、市場の前提と定義、調査範囲を明確にした上で、厳格な調査方法に基づいて市場を分析しています。エグゼクティブサマリーでは主要な調査結果が簡潔にまとめられ、市場概況では市場の全体像が詳細に解説されています。

市場は多角的にセグメント化されており、各セグメントの市場規模と成長予測は収益(USD百万)に基づいて算出されています。

・化学品タイプ別: めっき化学品、クリーナー、化成皮膜、およびクーラントや塗料剥離剤などのその他の化学品に分類されます。

・基材別: 金属、プラスチック、そしてガラス、合金、木材といったその他の基材に分けられます。

・最終用途産業別: 自動車・輸送、建設、電子機器、産業機械、および石油・ガスパイプライン、電力、軍事、包装などのその他産業に細分化されています。

・地域別: アジア太平洋(中国、インド、日本、韓国、ASEAN諸国、その他)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(サウジアラビア、南アフリカ、その他)の主要16カ国を対象としています。

市場の成長を牽引する主要な促進要因は以下の通りです。

・アジアにおける自動車生産の急速な拡大: アジア諸国での自動車製造が活発化しており、車両部品の防錆や機能性向上のための表面処理化学品の需要が増加しています。

・電子機器の小型化と高精度めっきの要求: スマートフォンやウェアラブルデバイスなどの電子機器の小型化が進むにつれて、内部部品にはより高い精度と信頼性を持つめっき処理が求められています。

・風力タービンタワーにおける厳格な防食基準: 過酷な環境下で使用される風力タービンタワーでは、長期的な耐久性を確保するために、非常に厳格な防食処理が必須となっています。

・オンサイト3Dプリント金属部品における後処理表面準備の必要性: 3Dプリンティング技術の進化により金属部品の製造が増えていますが、これらの部品は表面粗さの改善や機能性付与のために、印刷後の表面処理が不可欠です。

・EVプラットフォームにおけるアルミニウム使用の急増と多金属クリーナーの必要性: 電気自動車(EV)の軽量化のためにアルミニウムの使用が増加しており、異種金属の接合や処理に対応できる多金属クリーナーの需要が高まっています。

一方で、市場の成長を抑制する要因も存在します。

・六価クロムに対する規制強化: 環境保護と健康リスクへの懸念から、世界的に六価クロムの使用に対する規制が強化されており、代替品への移行が求められています。

・バイオベースコーティングへのシフトによる従来の化学品需要の減少: 環境意識の高まりから、持続可能なバイオベースコーティングへの関心が高まり、従来の石油由来化学品の需要が減少する傾向にあります。

・自家金属仕上げラインの総所有コスト(TCO)の上昇: 自社で金属仕上げラインを保有・運用する際の設備投資、維持管理、環境規制対応などのコストが増加しており、外部委託への移行を促しています。

競争環境については、市場集中度、主要企業の戦略的動き、市場シェア/ランキング分析が詳細に記述されています。Aalberts Surface Technologies GmbH、BASF、Dow、Henkel AG and Co. KGaA、MKS | Atotech、Nihon Parkerizing Co., Ltd.、Nippon Paint Holdings Co. Ltd.、PPG Industries, Inc.、The Sherwin-Williams Company、YUKEN INDUSTRY CO.,LTD.など、多数の主要企業がプロファイルされており、グローバルレベルおよび市場レベルでの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向が提供されています。

本レポートで回答されている主要な質問と調査結果は以下の通りです。

・表面処理化学品市場の2025年の市場規模は44.6億米ドルに達すると予測されています。

・アジア太平洋地域は、中国、インド、東南アジアにおける製造業の集約を背景に、2025年から2030年にかけて年平均成長率(CAGR)7.26%で収益が拡大すると見込まれています。

・化学品タイプ別では、クリーナーが半導体および3Dプリンティング用途に牽引され、2030年までCAGR 6.98%で最も速い成長を遂げると予測されています。

・化成皮膜は、自動車および航空宇宙分野における堅牢な防食性能と塗料密着性への高い依存度により、依然として市場収益シェアの42.79%を占め、優位性を維持しています。

・規制の動向は製品ポートフォリオに大きな影響を与えており、六価クロムの禁止やバイオベース製品への嗜好の高まりが、三価クロム、PVD(物理蒸着)、および再生可能原料製剤といったより環境に配慮した製品への移行を加速させています。

最後に、レポートは市場機会と将来展望についても言及しており、ホワイトスペースや未充足ニーズの評価を通じて、今後の市場の成長戦略やイノベーションの方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 アジアにおける自動車生産の急速な拡大

- 4.2.2 高精度めっきを要求する電子機器の小型化

- 4.2.3 風力タービンタワーにおける厳格な防食基準

- 4.2.4 印刷後の表面処理を必要とするオンサイト3Dプリント金属部品

- 4.2.5 EVプラットフォームにおけるアルミニウム使用の急増と多金属洗浄剤の必要性

-

4.3 市場抑制要因

- 4.3.1 六価クロムに対する規制強化

- 4.3.2 バイオベースコーティングへの移行による従来の化学品需要の減少

- 4.3.3 自社金属仕上げラインの総所有コストの上昇

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 化学タイプ別

- 5.1.1 洗浄剤

- 5.1.2 化成皮膜

- 5.1.3 陽極酸化薬品

- 5.1.4 その他の化学薬品

-

5.2 基材別

- 5.2.1 金属

- 5.2.2 プラスチック

- 5.2.3 その他の基材(ガラス、合金、木材)

-

5.3 エンドユーザー産業別

- 5.3.1 自動車および輸送

- 5.3.2 建設

- 5.3.3 エレクトロニクス

- 5.3.4 産業機械

- 5.3.5 その他(石油・ガスパイプライン、電力、軍事、包装など)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Aalberts Surface Technologies GmbH

- 6.4.2 ALANOD GmbH and Co. KG

- 6.4.3 Asterion LLC

- 6.4.4 BASF

- 6.4.5 Bulk Chemicals Inc.

- 6.4.6 ChemTech Surface Finishing Pvt. Ltd.

- 6.4.7 Dow

- 6.4.8 Element Solutions Inc

- 6.4.9 Henkel AG and Co. KGaA

- 6.4.10 MKS | Atotech

- 6.4.11 Nihon Parkerizing Co., Ltd.

- 6.4.12 Nippon Paint Holdings Co. Ltd.

- 6.4.13 OC Oerlikon Management AG

- 6.4.14 PPG Industries, Inc.

- 6.4.15 Quaker Chemical Corporation

- 6.4.16 The Sherwin-Williams Company

- 6.4.17 YUKEN INDUSTRY CO.,LTD.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

表面処理薬品は、素材の表面に特定の機能や特性を付与するために使用される化学薬品の総称でございます。これらの薬品は、素材の美観を向上させるだけでなく、耐食性、耐摩耗性、電気的特性、接着性、潤滑性といった様々な物理的・化学的特性を改善することを目的としております。適用される素材は、金属、プラスチック、セラミックス、ガラスなど多岐にわたり、自動車、電子機器、建築材料、家電製品、機械部品といった幅広い産業分野で不可欠な役割を担っております。表面処理プロセスは、一般的に前処理、主処理、後処理の三段階に分けられ、それぞれの工程で最適な薬品が選定され使用されます。

表面処理薬品の種類は非常に豊富で、その機能や用途に応じて多岐にわたります。まず、前処理薬品としては、素材表面の油分や汚れを除去する脱脂剤がございます。アルカリ脱脂、酸脱脂、電解脱脂、溶剤脱脂などがあり、素材や汚れの種類に応じて使い分けられます。また、金属表面の錆やスケールを除去するための酸洗剤も重要で、塩酸、硫酸、硝酸、フッ酸などを主成分とするものが一般的です。さらに、表面を微細に粗化したり、特定の形状に加工したりするためのエッチング剤も前処理の一環として用いられます。

次に、主処理薬品は、素材に直接的な機能性を付与する核心的な薬品群でございます。代表的なものとして、化成処理剤が挙げられます。これは、素材表面に化学反応によって安定した皮膜を形成するもので、リン酸塩処理、クロメート処理、ノンクロム処理、アルマイト処理などがございます。リン酸塩処理は、鉄鋼材料の塗装下地や耐食性、潤滑性向上に用いられ、亜鉛系、鉄系、マンガン系などがあります。クロメート処理は、優れた耐食性と塗装密着性を提供しますが、環境負荷の観点から六価クロムから三価クロム、さらにはジルコニウムやチタンをベースとしたノンクロム処理への移行が進んでおります。アルミニウムの陽極酸化であるアルマイト処理は、耐食性、硬度、耐摩耗性、着色性などを向上させます。また、めっき薬品も主処理の重要な要素であり、電気めっきや無電解めっきによって、銅、ニッケル、クロム、亜鉛、金、銀などの金属皮膜を形成し、導電性、耐食性、装飾性などを付与します。その他、一時的な防錆を目的とした防錆剤や、表面を平滑にするための研磨剤(化学研磨剤、電解研磨剤など)もこのカテゴリーに含まれます。

最後に、後処理薬品は、主処理で形成された皮膜の性能をさらに高めたり、追加の機能を与えたりするために使用されます。例えば、アルマイト処理後の皮膜の耐食性を向上させるための封孔処理剤や、金属部品の防錆を目的とした防錆油、摺動部の摩擦を低減するための潤滑剤などが挙げられます。これらの薬品は、製品の最終的な品質と耐久性を決定づける重要な役割を担っております。

表面処理薬品の用途は非常に広範でございます。自動車産業では、車体やエンジン部品の防錆、塗装下地、機能性向上に不可欠です。電子部品産業では、プリント基板の導電性、はんだ付け性、コネクタの耐食性、半導体製造における微細加工などに用いられます。建築材料においては、建材の耐候性や美観の維持に貢献し、家電製品では、外装部品の耐久性やデザイン性、内部部品の機能性向上に寄与しております。また、機械部品の摺動部の耐摩耗性や潤滑性向上、航空宇宙産業における高い信頼性と耐久性が求められる部品、医療機器の生体適合性や滅菌性確保など、その適用範囲は日用品から最先端技術分野まで多岐にわたります。

関連技術としては、まず表面処理薬品を効率的かつ安全に使用するための表面処理装置が挙げられます。処理槽、洗浄装置、乾燥炉、めっき装置、電解装置などがこれに該当します。また、処理後の表面状態や皮膜の特性を評価するための分析・評価技術も不可欠で、膜厚計、分光光度計、走査型電子顕微鏡(SEM)、エネルギー分散型X線分析(EDX)、X線光電子分光法(XPS)などの分析機器や、耐食性試験(塩水噴霧試験など)、密着性試験といった各種性能試験が用いられます。さらに、使用済み薬品や洗浄水に含まれる有害物質を適切に処理するための廃水処理技術も重要であり、凝集沈殿、イオン交換、膜分離、生物処理などの技術が環境規制遵守のために活用されております。近年では、プロセス管理の自動化や品質管理の最適化を目指し、IoTやAIを活用したスマートファクトリー化も進んでおります。

市場背景としましては、近年、環境規制の強化が表面処理薬品業界に大きな影響を与えております。特に、六価クロムの使用規制や揮発性有機化合物(VOC)排出規制などにより、環境負荷の低い三価クロム処理、ノンクロム処理、水系薬品へのシフトが加速しております。同時に、自動車の軽量化、電子部品の小型化・高密度化、IoTデバイスの普及など、各産業分野からの高性能化・高機能化への要求が高まっており、これに応えるための新しい表面処理薬品の開発が活発に行われております。グローバル化の進展に伴い、国際的な品質基準への対応やコスト競争も激化しており、持続可能な開発目標(SDGs)への貢献も重要な経営課題となっております。

今後の展望としましては、環境対応型薬品の開発が引き続き最重要課題となるでしょう。さらなる低環境負荷、無害化を目指した薬品開発が進められるとともに、省エネルギー・省資源化に貢献する低温処理や短時間処理が可能な薬品、薬品のリサイクル技術の確立が求められます。また、耐食性、耐摩耗性、導電性、撥水性といった複数の機能を同時に付与できる高機能化・複合機能化された薬品の需要が増加すると考えられます。AIやビッグデータを活用したプロセス最適化、品質予測、自動制御といったスマート化・デジタル化の推進により、生産性の向上と品質の安定化が図られるでしょう。さらに、複合材料、軽量合金、3Dプリンティング材料といった新素材への対応や、作業者の安全性向上と作業環境の改善も重要なテーマとなります。表面処理薬品は、今後も様々な産業の発展を支える基盤技術として、その進化が期待されております。