フェムトセル市場 市場規模・シェア分析-成長動向と予測 (2025年~2030年)

世界のフェムトセル市場は、アプリケーション(商業用、住宅用)と地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

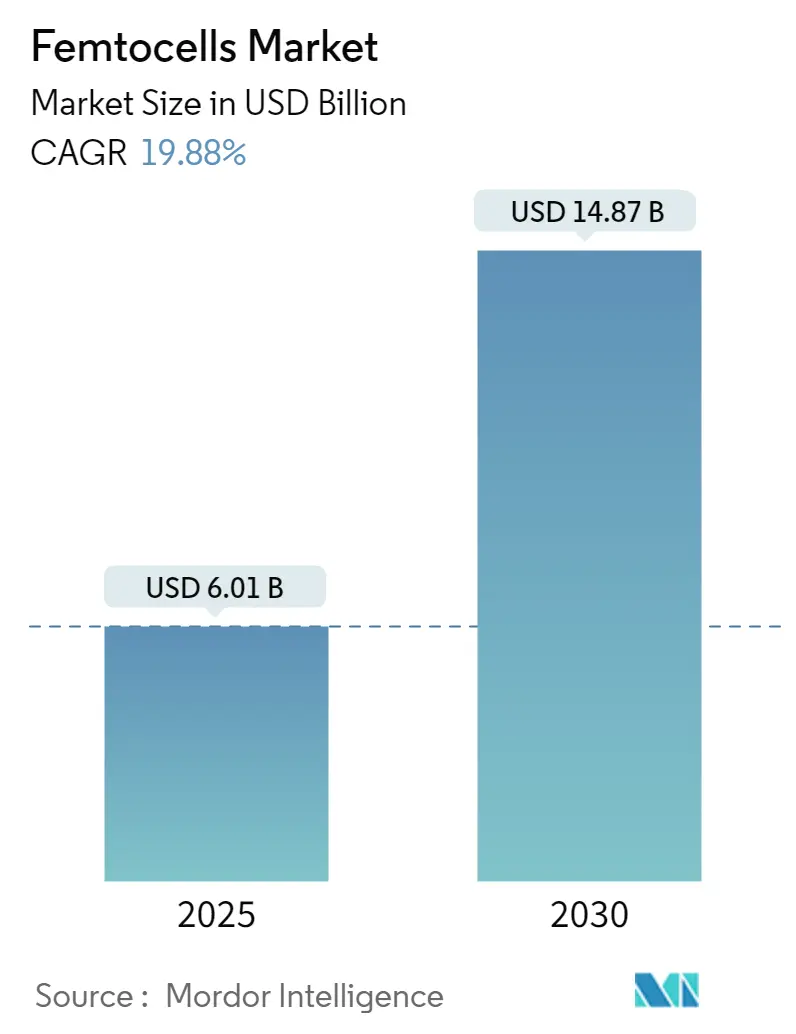

フェムトセル市場は、その規模、シェア、業界分析に関するレポートによると、2025年には60.1億米ドルと推定され、2030年までに148.7億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は19.88%です。この市場は、アプリケーション(商業用、住宅用)および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東、アフリカ)によってセグメント化されており、各セグメントの市場規模と予測は米ドル建てで提供されています。調査期間は2019年から2030年です。地域別では、北米が最大の市場であり、欧州が最も急速に成長する市場と見込まれています。市場の集中度は低く、競争が激しい状況です。

フェムトセルは、モバイルデバイスにワイヤレス接続を提供する小型の携帯電話基地局です。主にモバイル信号が弱い地域で使用されます。これらのアクセスポイントは、音声およびデータサービスへのアクセスを容易にし、スケーラブルな展開、マクロセルラー技術との互換性、送信電力の削減、デバイスの携帯性、およびカバレッジの改善を可能にします。これにより、モバイルバッテリーの寿命が延びるという利点もあります。

フェムトセル市場の成長は、フェムトセル技術の進歩とデバイスの低コスト化によって推進されています。住宅セグメントでの採用増加や、企業セグメントからの需要拡大も市場を後押ししています。主要な推進要因の一つは、フェムトセルの消費電力が少ないことです。フェムトセルはマクロセルネットワークと比較して送信電力が低く、7W未満の電力で複数の接続をサポートできます。スマートフォンによる付加価値サービスの利用拡大も市場成長を促進しており、携帯電話、ノートパソコン、その他のデバイスのコスト削減も市場需要を高めています。

COVID-19パンデミックは、フェムトセル市場の拡大にプラスの影響を与えました。パンデミックによる世界的なインターネットトラフィックの増加(リモートワーク、eコマース、製造業、輸送・物流などの産業オートメーションの採用)により、企業は高容量のインターネットトラフィック需要に対応する必要が生じ、IoT接続のためのフェムトセル需要が増加しました。

主要な市場トレンド

* 商業セグメントの著しい成長:

商業セグメントにおけるフェムトセルの成長は、多テナントビル、ホテル、オフィスビルなどでのモバイルトラフィックの増加と、より多くのネットワークの必要性によって牽引されています。費用対効果が高く、柔軟性が高いといった利点も市場成長を後押ししています。

IoTの出現は、ビジネスモデル、バリューチェーン、業界構成を再構築することで産業を変革しています。フェムトセルは屋内カバレッジを提供し、スマートデバイスのニーズを満たし、企業全体で手頃な接続性を確保します。エリクソン・モビリティ・レポート(今年6月)によると、昨年、すべてのセルラーIoTデバイスの最大のシェアを接続したのはブロードバンドIoT(4G/5G)でした。

インダストリー4.0の採用拡大や、企業がBYOD(Bring Your Own Device)を推進していることも、市場の成長を促進する様々な要因となっています。スマートシティ構想のような革新的な都市イニシアチブも重要な市場ドライバーであり、ベンダーはスマートシティなどのアプリケーションに特化した製品開発を奨励されています。

例えば、NXPセミコンダクターは最近、高帯域幅、低電力のベースバンドアプリケーションを対象としたフェムトセルソリューションを発表しました。このソリューションはLTEおよびWCDMA(HSPA+)向けに最適化されており、革新的な都市開発のために最適化されたコストと電力を提供します。

フェムトセル技術は、固定モバイル代替、ARPU(Average Revenue Per User)の増加など、通信事業者に利益をもたらします。また、屋内環境や郊外などの遠隔地でのサービス品質を向上させます。

* 欧州市場の著しい成長:

欧州では、英国が技術とサービスの最前線にあり、GDP成長率は1.6%を記録しました。消費者支出の低迷とブレグジット交渉の政治的・経済的不確実性により、経済成長は緩やかになると予想されています。

英国市場は、Verizonのような市場リーダーの存在による堅牢な技術とインフラによって支えられています。モバイルおよびブロードバンド分野での激しい競争が特徴であり、これが国内のモバイル普及率が欧州平均よりも高い理由の一つであり、比較的低い消費者価格によって支えられています。

スマートフォンの普及率が約80%に達し、これらのモバイルデバイスの機能向上と地域全体での4G技術の普及により、データ使用量が大幅に増加しています。今後数年間で、英国の世帯の約50%がスマートホームになると予想されており、これはフェムトセルの採用に大きな潜在力があることを示しています。

英国市場の成長は、住宅および商業セクターにおけるワイヤレスネットワークへの堅調な需要、モバイルデバイスでのデータ使用量の増加、スマートホームの採用拡大によって牽引されると予測されています。

競争環境

フェムトセル市場は細分化されており、市場のプレーヤーは多くの革新をもたらし、様々な合併や買収が行われています。この市場で事業を展開するプレーヤーは、費用対効果が高く、一貫性があり、スケーラブルな機器を提供することで競争優位性を獲得できます。

主要企業と最近の業界動向

主要なプレーヤーには、Nokia Corporation、Fujitsu Ltd.、Samsung Electronics、Cisco、Qualcommなどが挙げられます。

最近の業界動向としては、以下の事例があります。

* 2023年6月:台湾のIndustry Development Bureau(IDB)およびInstitute for Information Industry(III)と提携した業界をリードする企業群が、COMNEXT Tokyo 2023で革新的な産業および企業向け5G接続ソリューションを展示しました。これにはLITE-ON Technology Corp.などが含まれ、台湾と日本の次世代通信業界のトレンドについて議論されました。LITEONのRANソリューションは、包括的な5G/O-RAN SA準拠の製品ポートフォリオを提供し、LITEON FlexFi AIOおよびFemtocellは、柔軟で高性能かつ費用対効果の高いアーキテクチャを使用して、n78/n79を含むサブ6G帯域をサポートしています。

* 2022年11月:Ciscoは、スペインに次世代半導体デバイス設計センターを開設する計画を発表しました。これは、信頼性が高く、スケーラブルで持続可能なグローバル半導体サプライチェーンを可能にするというCiscoのグローバル戦略の一環として、次世代半導体デバイスの設計とプロトタイプ作成を行うエンジニアリング設計センターを設立するものです。これは、マイクロエレクトロニクスおよび半導体の回復と経済変革のためのスペインの戦略的プロジェクトの枠組みの中で行われます。

* 2023年2月:Vodafoneは、MWC 2023のブースで5Gネットワーク・イン・ア・ボックスのプロトタイプを展示しました。このネットワーク・イン・ア・ボックスの外装は3Dプリンターで作成され、ソフトウェア定義無線(SDR)とその5G SAが核となっています。ボード設計はオープン無線アクセスネットワーク(RAN)標準に準拠しており、家庭でのカバレッジ提供や、IoTまたはビジネス目的で独自のプライベートネットワークを求める人々のニーズに対応できます。

* 2022年9月:AT&Tは、3Gから5Gへの移行を促進するため、Nokia製の新しいフェムトセルを発売しました。同社は最近、この変更の影響を受ける顧客に145,000台のデバイスを出荷したと報告しており、これはネットワークのギャップを埋めるためにフェムトセルを使用するというワイヤレスキャリアの継続的な計画を強調しています。

フェムトセル市場は、技術革新と需要の拡大により、今後も堅調な成長が期待されます。

グローバルフェムトセル市場に関する本レポートは、フェムトセル技術の現状と将来の展望を詳細に分析しています。フェムトセルは、家庭や小規模ビジネス向けの小型低電力セルラー基地局で、ブロードバンド接続を通じてモバイルデバイスをオペレーターネットワークに接続し、高品質な音声・データ伝送を提供するものです。

本調査では、市場をアプリケーション(商業用、住宅用)と地域(北米、欧州、アジア太平洋、中南米、中東・アフリカ)で詳細にセグメント化し、各セグメントの市場規模と予測を米ドル建てで提供しています。

市場規模に関して、フェムトセル市場は2024年に48.2億米ドルと推定され、2025年には60.1億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)19.88%という高い成長率で拡大し、2030年には148.7億米ドルに達する見込みです。

市場の主要な推進要因は、4Gおよび5Gネットワークの継続性におけるフェムトセルの役割増大(特に屋内での接続品質向上への貢献)と、ヘテロジニアスネットワークへの需要の高まりです。一方、熟練した専門家の不足が、フェムトセル技術の導入・運用・保守における抑制要因として挙げられます。

地域別では、2024年には北米がフェムトセル市場をリードし、最大の市場シェアを占めると予測されています。これは、同地域における先進的な通信インフラの普及、早期の5G展開、およびスマートホームやIoTデバイスの採用拡大が背景にあります。アジア太平洋地域も、特に中国とインドにおけるモバイルデータ消費の急増と都市化の進展により、急速な成長が見込まれる重要な市場です。欧州は、厳格な規制環境と既存のインフラへの投資が市場成長を支える一方で、中南米および中東・アフリカ地域は、通信インフラの近代化とデジタル化の推進により、今後数年間で着実な成長を遂げると予想されています。

本調査では、フェムトセル市場における主要なプレーヤーとして、Cisco Systems, Inc.、Ericsson AB、Huawei Technologies Co., Ltd.、Nokia Corporation、Samsung Electronics Co., Ltd.、ZTE Corporation、CommScope Holding Company, Inc.、Airspan Networks Holdings Inc.、ip.access Ltd.、およびNEC Corporationなどを特定し、これらの企業の市場における地位、戦略、製品ポートフォリオ、および最近の動向についても分析しています。競争環境は、技術革新、戦略的提携、M&Aが活発に行われるダイナミックなものとなっています。

結論として、フェムトセル市場は、特に屋内での接続性向上とヘテロジニアスネットワークの需要増加に牽引され、今後も力強い成長を続けると予測されます。技術の進化と新たなアプリケーションの登場が、市場のさらなる拡大を促進するでしょう。

1. はじめに

- 1.1 調査成果物

- 1.2 調査の前提条件

- 1.3 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因と抑制要因の紹介

-

4.3 市場の推進要因

- 4.3.1 4Gおよび5Gの継続性におけるフェムトセルの役割の増大

- 4.3.2 ヘテロジニアスネットワークの需要

-

4.4 市場の抑制要因

- 4.4.1 業界全体での熟練した専門家の不足

- 4.5 産業バリューチェーン分析

-

4.6 業界の魅力度 – ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. テクノロジーの概要

6. 市場セグメンテーション

-

6.1 アプリケーション別

- 6.1.1 商業用

- 6.1.2 住宅用

-

6.2 地域別

- 6.2.1 北米

- 6.2.2 ヨーロッパ

- 6.2.3 アジア太平洋

- 6.2.4 ラテンアメリカ

- 6.2.5 中東 & アフリカ

7. 競争環境

-

7.1 企業プロファイル

- 7.1.1 ノキア・コーポレーション

- 7.1.2 サムスン電子

- 7.1.3 シスコ

- 7.1.4 クアルコム

- 7.1.5 エアバーナ・インク

- 7.1.6 コムスコープ・インク

- 7.1.7 富士通株式会社

- 7.1.8 ZTEコーポレーション

- 7.1.9 ネットギア・インク

- *リストは網羅的ではありません

8. 投資分析

9. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

フェムトセルは、携帯電話ネットワークにおける最も小型の基地局の一つであり、主に家庭や小規模オフィスといった屋内の限られた空間での利用を想定して設計されています。既存のブロードバンドインターネット回線(DSL、ケーブル、光ファイバーなど)をバックホールとして利用し、キャリアのコアネットワークに接続することで、屋内の携帯電話の電波状況を改善し、データ通信速度を向上させることを目的としています。通常、数人から十数人程度のユーザーを収容し、キャリアが免許を持つ正規の周波数帯域を使用するため、公衆網とシームレスに連携できる点が特徴です。

フェムトセルは、より広範な「スモールセル」というカテゴリの一部として位置づけられます。スモールセルには、フェムトセルよりも広い範囲をカバーするピコセル(Pico cell)、マイクロセル(Micro cell)、メトロセル(Metro cell)などがあり、それぞれカバー範囲や収容ユーザー数、設置環境が異なります。フェムトセルは最も小型で、プラグアンドプレイでの導入が容易であることが重視されます。企業向けには、より多くのユーザーを収容し、高度な管理機能やセキュリティ機能を備えたエンタープライズフェムトセルも存在します。Wi-Fiアクセスポイントと似ていますが、フェムトセルはキャリアの免許周波数帯を使用し、携帯電話のコアネットワークに直接接続されるため、携帯電話サービスそのものを提供します。

フェムトセルの主な用途は多岐にわたります。第一に、屋内のカバレッジ改善です。地下室、高層ビルの奥まった場所、電波遮蔽の多い建物など、マクロセル基地局からの電波が届きにくい場所での通話品質やデータ通信速度の向上に貢献します。第二に、ネットワーク容量の増強です。特に都市部やイベント会場など、データトラフィックが集中する場所で、マクロセル基地局の負荷を軽減し、ユーザー体験を向上させるオフロードの役割を果たします。第三に、携帯端末のバッテリー消費の削減です。電波状況が悪い場所では、端末が強い電波を探すために多くの電力を消費しますが、フェムトセルが近くにあれば、端末は弱い電波を探す必要がなくなり、バッテリーが長持ちします。その他、位置情報サービスとの連携や、企業・オフィスでの利用における社内ネットワークとの連携、セキュリティ強化など、様々な応用が考えられます。マクロセル基地局の設置や運用に比べてコストが安価である点も、導入を促進する要因の一つです。

関連技術としては、まずスモールセル全般のアーキテクチャが挙げられます。フェムトセルは、マクロセルと協調して動作するヘテロジニアスネットワーク(HetNet)の一部として機能します。バックホール技術も重要で、フェムトセルがキャリアのコアネットワークに接続するためのDSL、ケーブル、光ファイバー、イーサネットなどの有線回線や、無線バックホール(ミリ波など)が利用されます。また、多数のフェムトセルを効率的に導入・運用するためには、自己設定、自己最適化、自己修復といった機能を持つ自己組織化ネットワーク(SON: Self-Organizing Networks)技術が不可欠です。無線通信の効率を高めるMIMO(Multiple-Input Multiple-Output)技術や、LTEネットワーク上で音声通話を実現するVoLTE(Voice over LTE)もフェムトセルで利用されます。さらに、ネットワークのエッジでデータ処理を行うエッジコンピューティングや、ネットワーク機能をソフトウェアで柔軟に配置・管理するNFV(Network Functions Virtualization)やSDN(Software-Defined Networking)といった仮想化技術も、スモールセル展開の柔軟性を高める上で関連が深いです。

市場背景としては、2000年代後半のスマートフォンの普及とそれに伴うデータトラフィックの爆発的な増加が、フェムトセル登場の大きな契機となりました。特に屋内の電波問題は深刻で、キャリアはマクロセルだけでは対応しきれない状況に直面しました。初期のフェムトセルは、マクロセルとの干渉問題、バックホール要件、セキュリティ、そしてSON技術の未熟さといった課題を抱えていましたが、技術の進化とともにこれらの問題は徐々に解決されていきました。現在では、5G時代におけるスモールセルの重要性が再認識されています。特に5Gで利用されるミリ波帯域は、直進性が高く減衰しやすい特性を持つため、高密度なスモールセル展開が不可欠となります。市場の主要プレイヤーには、エリクソン、ノキア、ファーウェイ、ZTEといったネットワーク機器ベンダーや、クアルコム、インテルなどのチップセットベンダーが含まれます。市場の動向としては、フェムトセル単体というよりも、スモールセルソリューション全体としての成長が顕著であり、特に企業向けやプライベートネットワーク向けへのシフトが見られます。

将来展望として、フェムトセルを含むスモールセルは、5Gネットワークの実現において極めて重要な役割を担うとされています。5Gが目指す超高速、低遅延、多数同時接続といった要件は、マクロセルだけでは達成が困難であり、特にミリ波帯域でのカバレッジと容量を確保するためには、高密度なスモールセル展開が不可欠です。また、企業や工場、自治体などが自営で構築するプライベート5Gやローカル5Gの分野では、スモールセルがネットワークの中心的な要素となります。多数のIoTデバイスを効率的に収容し、通信を提供する上でも、スモールセルは重要な役割を果たすでしょう。AIや機械学習との融合により、SON機能はさらに高度化し、ネットワークの予測保守やトラフィック最適化が実現されると期待されています。オープンRAN(O-RAN)のようなオープンなエコシステムの進展も、異なるベンダーの機器を組み合わせることで、スモールセル展開の柔軟性とコスト効率を高める可能性を秘めています。将来的には、Wi-Fi、スモールセル、エッジコンピューティングなどが一体となった統合型ソリューションの提供が進むと考えられます。一方で、設置場所の確保、電力供給、バックホールコスト、そしてセキュリティ対策の継続的な強化といった課題にも、引き続き取り組んでいく必要があります。