スマートスピーカー市場規模・シェア分析:成長トレンドと予測 (2025-2030年)

スマートスピーカー市場レポートは、インテリジェントバーチャルアシスタント(Amazon Alexaなど)、コンポーネント(ハードウェア、ソフトウェア)、接続方式(Wi-Fi、Bluetoothなど)、価格帯(低価格、中価格、プレミアム)、販売チャネル(オンライン小売、オフライン小売)、用途(スマートホームなど)、エンドユーザー(住宅用、商業用)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スマートスピーカー市場の概要

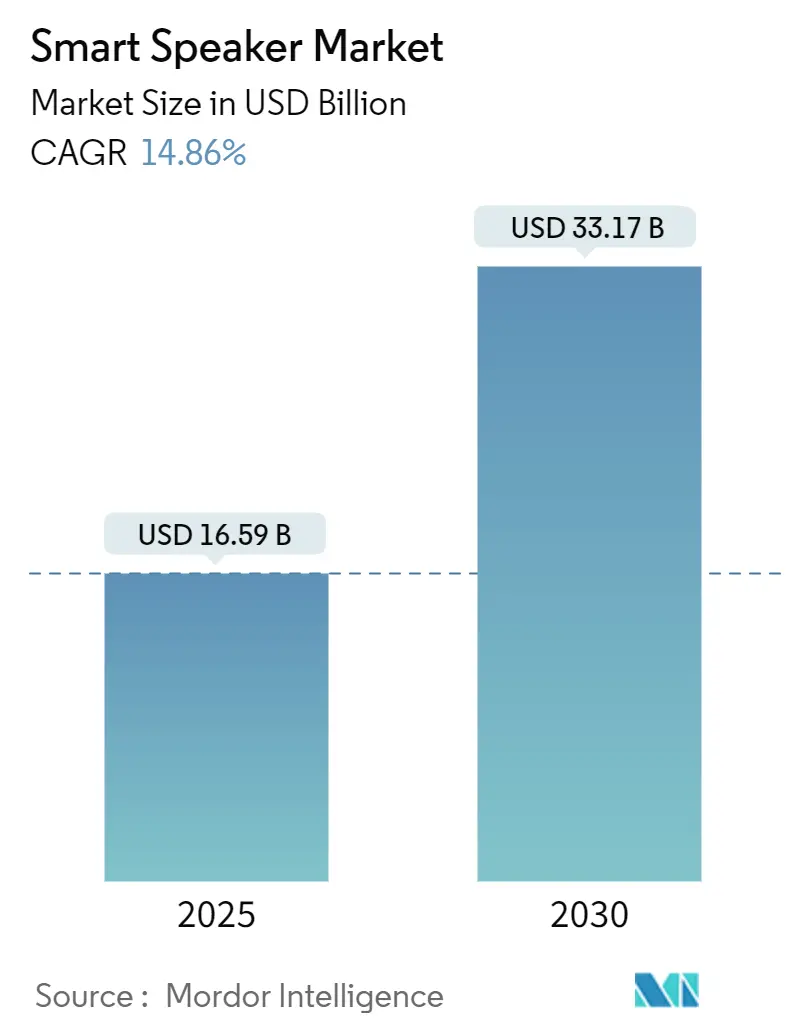

スマートスピーカーの世界市場は、2025年には165.9億米ドルに達し、2030年までに331.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は14.86%です。生成AI機能の普及、サブスクリプションサービス層の導入、Matter対応の相互運用性標準が消費者の期待を再定義し、二桁成長を維持しています。プラットフォームベンダーは、ハードウェア以外の収益に焦点を移すため、AmazonのAlexa+(月額19.99米ドル)のようなプレミアムサービスを重ねています。

アジア太平洋地域は、中国の補助金プログラムや5Gホームハブバンドルにより、エントリー価格を低く抑えつつ機能性を向上させ、市場の量と成長速度の両方を牽引しています。GoogleがAssistantからGeminiへ移行し、Appleがオンデバイス処理を深化させる中、競争は激化しています。また、コンポーネントサプライヤーは、プレミアムな音響性能を実現するためにMEMSマイクやエッジAIチップを確保するため、統合を進めています。部品コストの上昇、プライバシー規制の断片化、多言語トレーニングデータの不足が市場の見通しを抑制する要因となっていますが、全体的な上昇傾向を妨げるものではありません。

主要な市場動向と洞察

市場を牽引する要因:

1. アジア太平洋地域におけるAI駆動の言語ローカライゼーションの加速: SEA-LIONやSeaLLMのような地域特有の大規模言語モデルが、方言サポートの重要なギャップを埋め、スマートスピーカーが地域の慣用句やコードスイッチングを理解できるようにしています。これにより、多言語対応が市場参入の必須条件となり、デバイスはインドネシア、タイ、ベトナムなどで教育補助具としても機能しています。

2. 北米におけるMatter対応エコシステムとの統合: Matter 1.4のマルチアドミン機能により、単一デバイスでAmazon、Google、Appleのネットワークに一度で接続できるようになり、セットアップ手順が簡素化されます。これにより、製品発売までの期間が短縮され、テストコストが削減されます。スマートスピーカーは、進化する家庭用エネルギープログラムのオーケストレーションハブとしての役割を担っています。

3. 中国のEコマース大手による補助金付き価格バンドル: 中国の6,000人民元以下の家電製品に対する15%の補助金は、部品コストが上昇しても小売価格を維持しています。これにより、Xiaomiのような企業は大量販売を達成しつつ利益を維持しています。この取り組みは、国内のAI能力構築という中国政府の目標とも合致しています。

4. 欧州における企業向け音声コマースパイロット: 英国とドイツを中心に、企業が音声を通じて調達ワークフロー全体をスクリプト化し、日常的な管理時間を最大40%削減しています。音声起動による注文はERPバックエンドと直接統合され、消費者向け利便性から企業効率への転換を示しています。

5. 通信事業者主導の5Gホームハブプログラム: 日本と韓国では、通信事業者が5Gハブとスマートスピーカーをバンドルし、プレミアムな接続性を提供しています。

6. 自動車OEMとの車載スピーカー向けパートナーシップ: 米国とドイツを中心に、車載スピーカーの需要が高まっています。

市場を抑制する要因:

1. プレミアム音響部品によるオンデバイスBOMコストの上昇: 高忠実度MEMSマイク、空間オーディオトランスデューサー、AI対応DSPがデバイス総コストの最大40%を占め、エントリーレベルの価格戦略を圧迫しています。SyntiantによるKnowlesのMEMSマイク部門買収は、音響スタックを所有することの戦略的価値を示しています。

2. 地域ごとのデータプライバシー規制の断片化: GDPR、PIPL(中国)、CCPA(カリフォルニア)などの規制により、ベンダーは個別のファームウェアビルドとデータアーキテクチャを維持する必要があり、開発コストが増加し、クラウドベースのモデルトレーニングが複雑化しています。

3. 新興方言向けの多言語トレーニングデータの不足: アフリカ、ラテンアメリカ、東南アジアなどの地域では、多言語トレーニングデータが限られています。

4. 初期採用世帯の飽和: 米国および西欧諸国では、初期採用世帯の市場が飽和状態にあります。

セグメント分析

* インテリジェント仮想アシスタント別: Amazon Alexaは2024年にスマートスピーカー市場シェアの36.6%を維持しました。Alexa+の導入は、GoogleがGeminiへ移行し、AppleがSiriのオンデバイスモデルを強化する中でも、プラットフォームの顧客離れを防いでいます。Appleのプライバシー重視の姿勢は、16.8%のCAGRで成長を牽引しており、クラウドロギングを懸念するユーザーにアピールしています。Baidu DuerOSとAlibaba AliGenieは、Eコマースとの連携により中国市場を支配していますが、地理的な制約があります。

* コンポーネント別: ハードウェアは2024年の収益の81.3%を占めていますが、ソフトウェアは生成AIオーケストレーションが主要な価値レバーとなるにつれて、21.3%のCAGRで成長すると予測されています。継続的なOTA(Over-The-Air)アップデートにより、ベンダーは新しいスキルやプレミアムサブスクリプションを通じて販売後の収益化が可能になります。

* 接続性別: Wi-Fiは、帯域幅を多く消費する音声クラウドインタラクションやマルチルームオーディオをサポートし、2024年に74.3%の収益シェアを占めました。しかし、Bluetooth LE AudioとAuracastは、公共の場所でのブロードキャストモードやパーソナルオーディオ共有を可能にし、Bluetoothの18.4%のCAGRを牽引しています。

* 価格帯別: 50米ドル未満の低価格帯デバイスは、補助金や機能削減により、48.5%のシェアで依然として販売台数の主力です。しかし、150米ドルを超えるプレミアムユニットは、空間オーディオやマルチモデルAIを求める家庭のアップグレードにより、19.1%のCAGRで全価格帯を上回る成長を見せています。

* 流通チャネル別: オンライン小売は、技術に精通した買い物客に適した検索最適化と即時比較機能を活用し、2024年の販売台数の63.2%を占めました。オフライン小売の15.1%のCAGRは、音響デモがプレミアム購入を促す家電量販店の体験型ゾーンに起因しています。

* アプリケーション別: スマートホームは2024年の収益の69.4%を占め、照明、セキュリティ、エンターテイメントのオーケストレーションを中心にスマートスピーカー市場を牽引しています。ホスピタリティおよびヘルスケア分野での導入は17.2%のCAGRで拡大しており、プロフェッショナル環境への技術移行を示しています。

* エンドユーザー別: 住宅用は2024年の収益の88.7%を占め、初期の採用サイクルとPrime主導のバンドル戦略を反映しています。商業需要は、企業が顧客サービスやサプライチェーンのワークフローに音声エージェントを組み込むにつれて、22.7%のCAGRで急増しています。

地域分析

* アジア太平洋地域: 2024年の収益の32.1%を占め、2030年までに17.4%のCAGRで成長すると予測されており、中国の補助金による販売量と、言語の壁を取り払う地域言語モデルの出現が牽引しています。

* 北米: プレミアム機能テストの場であり続けています。AmazonのAlexa+の導入は、スマートホーム普及率の高い成熟したユーザーベースの収益化を目的としています。Matterの採用は、長年の互換性の問題を緩和し、マルチベンダー設定を促進しています。

* 欧州: 着実ながらも爆発的ではない成長を遂げています。企業向け音声コマースパイロットが成長を牽引しており、特にドイツと英国ではGDPRがオンデバイス推論ソリューションの需要を促進しています。北欧の購入者はプライバシー重視のデバイスを求めています。

競争環境

スマートスピーカー市場は中程度の集中度を示しています。Amazon、Google、Appleは深いエコシステムとクラウドの強みを活用していますが、小規模なプレーヤーがニッチ市場を開拓するにつれて、シェアの獲得はもはや保証されていません。SyntiantによるKnowlesのMEMSマイク部門買収は、サプライチェーンのリスクを軽減し、AIワークロードに合わせたシリコンを開発することを目的とした上流統合を浮き彫りにしています。Appleのプライバシー重視の姿勢と垂直統合は、安全なローカル処理における差別化をもたらし、GoogleはGeminiのマルチモーダルな繊細さに賭けています。

BaiduとAlibabaは、Eコマース統合と中国語の習熟度により中国本土を支配していますが、海外では苦戦しています。SK TelecomのAsterエージェントは、北米でプロアクティブなタスク実行機能を提供し、消費者向けアシスタントと企業向けRPAツールの間の空白を狙っています。

サブスクリプションエコノミクスは競争を再構築しています。Alexa+は、生涯サービス収益が補償される場合、ハードウェアマージンが縮小する可能性のある二面的なモデルを導入しています。市場は、単一製品のリーダーシップではなく、継続的なAI改善とクロスデバイスシナジーが可能なプラットフォームへと傾倒しています。

主要プレーヤー: Apple Inc.、Amazon.com, Inc.、Bose Corporation、Sonos, Inc.、Google LLC (Alphabet Inc.)などが挙げられます。

最近の業界動向

* 2025年3月: SK Telecomが北米でプロアクティブAIアシスタント「Aster」を導入し、カレンダー、買い物リスト、IoTルーチン全体で自律的なタスク実行を可能にしました。

* 2025年2月: Amazonが生成AIアップグレード「Alexa+」を月額19.99米ドル(Prime会員は無料)で提供開始し、複数の大規模言語モデルを統合して複雑なタスク処理に対応しました。

* 2025年2月: XiaomiがアップグレードされたAIと強化された音響機能を備えた「Smart Speaker Pro」を発表しました。これは、中国の6,000人民元以下の家電製品に対する15%の補助金に支えられています。

* 2025年1月: Apple、Google、Samsungが、Matter認証をWorks Withプログラム全体で受け入れることに合意し、マルチプラットフォームのスマートホーム承認を合理化しました。

* 2025年1月: GoogleがスマートホームデバイスでAssistantからGeminiへの移行を開始し、2025年後半までにほとんどのモバイルデバイスで従来のAssistantが完全に廃止される予定です。

スマートスピーカー市場に関する本レポートは、Wi-Fi接続とAmazon Alexa、Google Assistant、Apple Siriなどの音声アシスタントを搭載し、音声コマンドで操作して他のスマートホームデバイスを管理できる便利なワイヤレス電子デバイスであるスマートスピーカーの現状と将来予測について詳細に分析しています。市場規模は、2025年には165.9億米ドルに達し、2030年には331.7億米ドルへと倍増すると予測されています。

市場の成長を牽引する主な要因は多岐にわたります。アジア太平洋地域では、AIを活用した言語ローカライゼーションが普及を加速させています。北米では、Matter対応のスマートホームエコシステムとスマートスピーカーの統合が進展しています。中国のEコマース大手による補助金付き価格バンドルは、ユニット出荷台数を大幅に増加させています。ヨーロッパでは、企業向け音声コマースのパイロットプログラムがB2B需要を押し上げており、韓国と日本では、通信事業者主導の5Gホームハブプログラムが展開されています。さらに、自動車OEMとの提携による車載スマートスピーカーの導入も進んでいます。

一方で、市場の成長を阻害する要因も存在します。プレミアム音響部品によるデバイスの部品コスト(BOMコスト)の上昇は、特に低価格帯デバイスにおいて製品コストと複雑性を増大させています。GDPR、PIPL、CCPAといった地域ごとのデータプライバシー規制の断片化も課題です。新興市場の方言に対応する多言語トレーニングデータの不足も指摘されており、米国および西ヨーロッパでは、初期採用世帯への普及が飽和状態に達していることも成長の制約となっています。

重要なトレンドとして、Matter認証の役割が挙げられます。これはAmazon、Google、Appleのエコシステム間での相互運用性を簡素化し、セットアップの煩雑さを解消することで、複数デバイスによるスマートホームの普及を促進します。また、企業はハードウェア販売を超えた収益化戦略を模索しており、例えばAmazonのAlexa+のように、既存デバイスに高度な生成AI機能をバンドルした月額19.99米ドルのサブスクリプションサービスが導入されています。地域別では、中国の補助金や5Gホームハブバンドルに支えられ、アジア太平洋地域が年平均成長率17.4%で最も急速に成長しています。スマートホーム以外のアプリケーションでは、医療・ホスピタリティ分野が年平均成長率17.2%で拡大しており、病院やホテルが音声AIを活用してワークフローを効率化し、ユーザーエクスペリエンスを向上させています。

本レポートでは、市場をインテリジェント仮想アシスタント(Amazon Alexa、Google Assistant、Apple Siri、Baidu DuerOS、Alibaba AliGenieなど)、コンポーネント(ハードウェア、ソフトウェア)、接続性(Wi-Fi、Bluetooth、Zigbee/Thread)、価格帯(低、中、プレミアム)、流通チャネル(オンライン、オフライン)、アプリケーション(スマートホーム、スマートオフィス、ホスピタリティ・ヘルスケア、消費者エンターテイメント)、エンドユーザー(住宅、商業)、および地域(北米、ヨーロッパ、南米、アジア太平洋、中東・アフリカ)といった多様な側面から詳細に分析しています。

競争環境においては、Amazon.com Inc.、Google LLC、Apple Inc.、Alibaba Group Holding Ltd.、Baidu Inc.、Xiaomi Corp.、Samsung Electronics Co. Ltd.といった主要なグローバルテクノロジー企業に加え、Bose Corporation、Sonos Inc.、Harman International Industriesなどのオーディオ専門企業、さらにはLenovo Group Ltd.、Sony Corp.、LG Electronics Inc.、JD.com Inc.、Tencent Holdings Ltd.、Huawei Technologies Co. Ltd.、Onkyo Corp.、Panasonic Holdings Corp.、SK Telecom Co. Ltd.、Facebook Technologies LLC (Meta)など、幅広い企業が市場に参入し、激しい競争を繰り広げています。レポートでは、これらの企業の戦略的動向、市場シェア分析、および詳細な企業プロファイルが提供されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長戦略の策定に役立つ情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 AIを活用した言語ローカライゼーションによるアジア太平洋地域での導入加速

- 4.2.2 北米におけるスマートスピーカーとMatter対応スマートホームエコシステムの統合

- 4.2.3 中国のEコマース大手による補助金付き価格バンドルがユニット出荷を促進

- 4.2.4 ヨーロッパにおける企業向け音声コマースパイロットがB2B需要を促進

- 4.2.5 韓国と日本における通信事業者主導の5Gホームハブプログラム

- 4.2.6 車載スマートスピーカー向け自動車OEMパートナーシップ

-

4.3 市場の阻害要因

- 4.3.1 プレミアム音響部品によるデバイス内BOMコストの上昇

- 4.3.2 分断された地域ごとのデータプライバシー義務(GDPR、PIPL、CCPA)

- 4.3.3 新興市場の方言向け多言語トレーニングデータの不足

- 4.3.4 米国および西ヨーロッパにおける早期導入世帯の飽和

- 4.4 産業エコシステム分析

- 4.5 テクノロジー概要

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(数値)

-

5.1 インテリジェント仮想アシスタント別

- 5.1.1 Amazon Alexa

- 5.1.2 Google Assistant

- 5.1.3 Apple Siri

- 5.1.4 Baidu DuerOS

- 5.1.5 Alibaba AliGenie

-

5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.1.1 トランスデューサーとマイク

- 5.2.1.2 接続IC

- 5.2.1.3 電源およびアンプモジュール

- 5.2.2 ソフトウェア

- 5.2.2.1 ファームウェア/OS

- 5.2.2.2 NLPおよびAIエンジン

-

5.3 接続性別

- 5.3.1 Wi-Fi

- 5.3.2 Bluetooth

- 5.3.3 Zigbee/Thread

-

5.4 価格帯別

- 5.4.1 低価格帯 (50米ドルまで)

- 5.4.2 中価格帯 (51-150米ドル)

- 5.4.3 プレミアム価格帯 (150米ドル以上)

-

5.5 流通チャネル別

- 5.5.1 オンライン小売

- 5.5.2 オフライン小売

-

5.6 アプリケーション別

- 5.6.1 スマートホーム

- 5.6.2 スマートオフィス

- 5.6.3 ホスピタリティおよびヘルスケア

- 5.6.4 消費者向けエンターテイメント (個人利用)

-

5.7 エンドユーザー別

- 5.7.1 住宅用

- 5.7.2 商業用

-

5.8 地域別

- 5.8.1 北米

- 5.8.1.1 米国

- 5.8.1.2 カナダ

- 5.8.1.3 メキシコ

- 5.8.2 ヨーロッパ

- 5.8.2.1 ドイツ

- 5.8.2.2 イギリス

- 5.8.2.3 フランス

- 5.8.2.4 北欧諸国

- 5.8.2.5 その他のヨーロッパ

- 5.8.3 南米

- 5.8.3.1 ブラジル

- 5.8.3.2 その他の南米

- 5.8.4 アジア太平洋

- 5.8.4.1 中国

- 5.8.4.2 日本

- 5.8.4.3 インド

- 5.8.4.4 東南アジア

- 5.8.4.5 その他のアジア太平洋

- 5.8.5 中東およびアフリカ

- 5.8.5.1 中東

- 5.8.5.1.1 湾岸協力会議諸国

- 5.8.5.1.2 トルコ

- 5.8.5.1.3 その他の中東

- 5.8.5.2 アフリカ

- 5.8.5.2.1 南アフリカ

- 5.8.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 戦略的動き

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.3.1 Amazon.com Inc.

- 6.3.2 Google LLC (Alphabet Inc.)

- 6.3.3 Apple Inc.

- 6.3.4 Alibaba Group Holding Ltd.

- 6.3.5 Baidu Inc.

- 6.3.6 Xiaomi Corp.

- 6.3.7 Samsung Electronics Co. Ltd.

- 6.3.8 Bose Corporation

- 6.3.9 Sonos Inc.

- 6.3.10 Harman International Industries

- 6.3.11 Lenovo Group Ltd.

- 6.3.12 Sony Corp.

- 6.3.13 LG Electronics Inc.

- 6.3.14 JD.com Inc.

- 6.3.15 Tencent Holdings Ltd.

- 6.3.16 Huawei Technologies Co. Ltd.

- 6.3.17 Onkyo Corp.

- 6.3.18 Panasonic Holdings Corp.

- 6.3.19 SK Telecom Co. Ltd.

- 6.3.20 Facebook Technologies LLC (Meta)

- 6.3.21 Alibaba (T-Mall Genie OEMs)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スマートスピーカーとは、音声アシスタント機能を搭載し、インターネットに接続して音声コマンドで様々な操作が可能なスピーカー型デバイスの総称でございます。単に音楽を再生するだけでなく、人工知能(AI)がユーザーの言葉を理解し、情報検索、家電操作、スケジュール管理、コミュニケーションなど、多岐にわたるサービスを提供いたします。ユーザーは「ヘイ、〇〇」や「OK、〇〇」といったウェイクワードを発することで、デバイスを起動させ、自然な言葉で指示を出すことが可能でございます。これにより、手を使わずに情報にアクセスしたり、機器を操作したりできる点が最大の特長と言えるでしょう。

スマートスピーカーにはいくつかの種類がございます。最も一般的なのは、ディスプレイを持たず、音声のみで操作を行うタイプで、Amazon Echo DotやGoogle Home Miniなどがこれに該当いたします。これらはコンパクトで比較的安価であり、手軽にスマートスピーカーの機能を利用できるため、普及の牽引役となりました。次に、ディスプレイを搭載したスマートディスプレイと呼ばれるタイプがございます。Amazon Echo ShowやGoogle Nest Hubなどが代表的で、音声だけでなく画面で情報が表示されるため、天気予報やニュースの視覚的な確認、動画コンテンツの視聴、ビデオ通話などが可能となり、よりリッチなユーザー体験を提供いたします。また、音質に特化した高音質モデルや、バッテリーを内蔵し持ち運びが可能なポータブルタイプ、さらには特定の機能に特化したニッチな製品も登場しており、ユーザーの多様なニーズに応える形で進化を続けております。

スマートスピーカーの用途は非常に広範にわたります。まず、情報検索機能は最も頻繁に利用される機能の一つで、今日の天気予報、最新のニュース、交通情報、レシピの検索、単位換算、一般的な質問への回答などを音声で瞬時に得ることができます。エンターテイメントの面では、SpotifyやApple Musicなどの音楽ストリーミングサービスと連携し、好みの音楽を再生したり、ラジオやポッドキャストを聴いたりすることが可能です。スマートホーム連携はスマートスピーカーの重要な役割であり、対応する照明、エアコン、テレビ、ロボット掃除機などの家電製品を音声で操作することで、生活空間の利便性を飛躍的に向上させます。また、アラームやタイマーの設定、リマインダーの登録、カレンダーとの連携によるスケジュール管理も手軽に行えます。コミュニケーションツールとしても活用され、音声通話やメッセージの送信、家族へのアナウンス機能なども提供されます。さらに、音声での商品注文や、クイズやゲームといったエンターテイメント、語学学習や子供向けの読み聞かせなど、その活用範囲は日々拡大しております。

スマートスピーカーを支える技術は多岐にわたります。最も重要なのは、ユーザーの音声を正確にテキストに変換する「音声認識技術」でございます。ディープラーニングやニューラルネットワークといったAI技術の進化により、様々なアクセントや話し方、環境音の中でも高い精度で音声を認識できるようになりました。次に、テキスト化された音声を解析し、ユーザーの意図を理解する「自然言語処理(NLP)」技術が不可欠です。これにより、単語の羅列ではなく、文脈やニュアンスを汲み取った上で適切な応答を生成することが可能になります。そして、AIが生成した応答を人間が理解できる自然な音声で出力する「音声合成技術」も重要な要素です。これらの技術は、Googleアシスタント、Amazon Alexa、Apple Siriといった各社のAIアシスタントに集約されており、これらがスマートスピーカーの「脳」として機能いたします。また、大量のデータ処理やAIモデルの学習、各種サービスとの連携を支える「クラウドコンピューティング」も基盤技術として不可欠であり、スマートホーム機器との連携には「IoT(Internet of Things)」技術が深く関わっております。デバイスのインターネット接続にはWi-Fiが、周辺機器との接続にはBluetoothが利用されております。

スマートスピーカーの市場は、2014年にAmazonが「Amazon Echo」を発売したことを皮切りに本格的に形成されました。当初はアメリカ市場が先行しましたが、その後Google、Appleといった大手IT企業が参入し、世界中で市場が拡大いたしました。日本市場においては、当初は日本語対応の遅れやスマートホーム機器の普及状況から、欧米に比べて普及が緩やかでしたが、各社の日本語対応の強化や、国内メーカーの参入、スマートホーム市場の拡大と共に着実に浸透してまいりました。主要なプレイヤーはAmazon(Alexa)、Google(Googleアシスタント)、Apple(Siri)であり、それぞれが独自の生態系を構築し、激しい競争を繰り広げております。価格競争が進む一方で、高音質モデルやディスプレイ付きモデルなど、機能の多様化も進んでおります。また、プライバシーやセキュリティに関する懸念は常に議論の対象となっており、各社はユーザーの信頼を得るために、これらの問題への対応を強化しております。近年では、新型コロナウイルス感染症のパンデミックによる在宅時間の増加が、スマートスピーカーの利用を促進した側面もございます。

スマートスピーカーの将来展望は非常に明るいものと予測されております。今後は、より自然で人間らしい対話が可能になるよう、文脈理解の深化や複数人での会話対応、さらには感情認識といった機能が強化されるでしょう。ユーザーの習慣や好みを学習し、先回りして情報やサービスを提案する「パーソナライゼーション」も一層進化すると考えられます。スマートホームの中核としての役割はさらに重要になり、家電製品だけでなく、住宅設備全体との連携が強化され、よりシームレスで快適な生活空間が実現されるでしょう。また、ヘルスケアや高齢者支援の分野での活用も期待されており、健康管理のサポート、緊急時の連絡、見守り機能などが充実していく可能性がございます。デバイス単体での処理能力を高める「エッジAI」の進化により、クラウドへの依存度が下がり、応答速度の向上やプライバシー保護の強化にも繋がると見込まれます。音声だけでなく、ジェスチャー、視線、触覚など、多様な入力方法を組み合わせた「マルチモーダルインターフェース」の実現も視野に入っております。一方で、セキュリティとプライバシー保護は引き続き重要な課題であり、技術の進化と並行して、ユーザーの信頼を確保するための対策が求められます。スマートスピーカーは、特定の層だけでなく、より幅広い世代やライフスタイルに浸透し、私たちの生活に不可欠な存在へと進化していくことでしょう。