ゲーミフィケーション市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

ゲーミフィケーション市場レポートは、展開(オンプレミス、クラウド)、組織規模(中小企業、大企業)、産業分野(小売、BFSI、政府、ヘルスケアなど)、用途(マーケティング・営業、人事・研修、製品開発・イノベーション、顧客サポート・エクスペリエンス、その他)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ゲーミフィケーション市場:業界トレンド、規模、成長予測(2025年~2030年)

# レポート概要

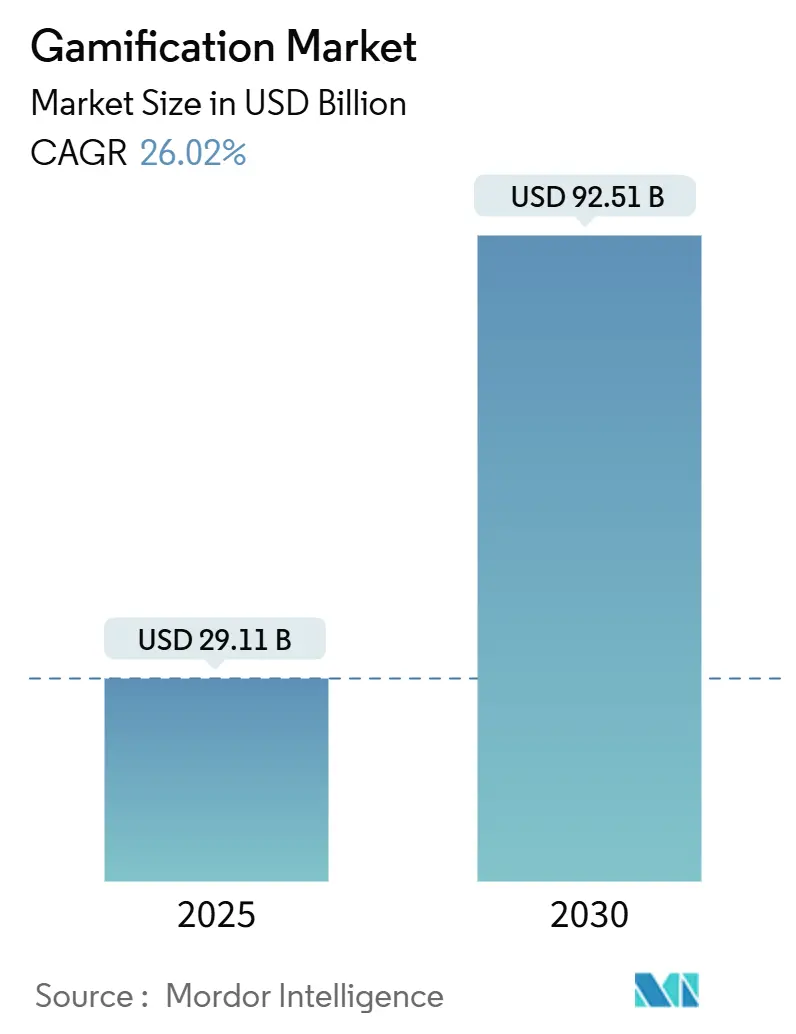

本レポートは、ゲーミフィケーション市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析しています。調査期間は2019年から2030年で、市場規模は2025年に291.1億米ドル、2030年には925.1億米ドルに達し、予測期間中の年平均成長率(CAGR)は26.02%と見込まれています。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は低いと評価されています。

ゲーミフィケーション市場は、展開(オンプレミス、クラウド)、組織規模(中小企業、大企業)、業界垂直(小売、BFSI、政府、ヘルスケアなど)、アプリケーション(マーケティング・セールス、HR・トレーニング、製品開発・イノベーション、顧客サポート・エクスペリエンスなど)、および地域によってセグメント化されています。

# 市場概要

ゲーミフィケーション市場は、2025年の291.1億米ドルから2030年には925.1億米ドルへと、26.02%のCAGRで大きく成長すると予測されています。クラウドベースの展開が支出の大部分を占めており、分散型チーム全体でリアルタイム分析を提供することで、現在の市場拡大を支えています。

大企業が依然として収益の大部分を占めていますが、ローコードプラットフォームが導入コストを削減しているため、中小企業(SME)がより速いペースで規模を拡大しています。小売業のロイヤルティスキームは依然として最大のアプリケーションですが、従業員中心のプログラム、特にマイクロラーニングの取り組みが最も強い伸びを記録しています。

地域別では北米がリードしていますが、アジア太平洋地域のモバイルファーストのビジネス文化が、新興デジタル経済圏へと市場の重心を移しつつあります。確立されたソフトウェアベンダーと専門スタートアップが、規制された垂直市場における同じ未開拓の機会を狙っているため、競争は依然として激しい状況です。

# 主要なレポートのポイント

* 展開別: クラウドベースのソリューションが2024年に68.43%の収益シェアを占め、2030年まで27.58%のCAGRで拡大すると予測されています。

* 組織規模別: 大企業が2024年にゲーミフィケーション市場シェアの57.89%を占めましたが、SMEは2030年まで28.67%のCAGRで成長すると予測されています。

* 業界垂直別: 小売業が2024年にゲーミフィケーション市場規模の27.93%を占め、IT・通信は2030年まで29.34%のCAGRで成長しています。

* アプリケーション別: マーケティング・セールスが2024年の収益の25.67%を占めましたが、HR・トレーニングは2030年まで28.78%のCAGRで上昇すると予測されています。

* 地域別: 北米が2024年の支出の39.28%を占めましたが、アジア太平洋地域は2030年まで29.91%のCAGRで将来の成長を牽引しています。

# グローバルゲーミフィケーション市場のトレンドと洞察

促進要因

1. クラウドファーストのデジタルワークプレイス導入の急増:

企業がクラウド移行を加速する中で、ハイブリッドチーム全体で機能するエンゲージメントツールが求められています。Microsoft Power Appsは、ゲームメカニクスをワークフローに直接組み込むことで、導入期間を大幅に短縮しています。クラウドホスト型プラットフォームは、データストリームを統合し、リアルタイムのリーダーボードをあらゆるデバイスにプッシュできるため、27.58%のCAGR予測を支えています。ゲーミフィケーションを既存のクラウドインフラと統合する組織は、リモートワーク環境で最大90%の生産性向上を報告しており、サブスクリプションライセンスのコストメリットも導入を加速させています。

2. ローコードゲーミフィケーションプラットフォームの普及:

ドラッグ&ドロップ開発により、エンゲージメント体験の設計が民主化されています。SAP Buildのようなプラットフォームは、市民開発者がコードを書かずにチャレンジ、バッジ、報酬をビジネスプロセスに組み込むことを可能にし、開発費用を大幅に削減しています。このアクセシビリティは、技術リソースが不足していたSMEにも市場を拡大しています。プラットフォームベンダーは、営業コンテストやオンボーディングミッションに特化したテンプレートの急増を報告しており、主流のビジネス採用を示唆しています。ローコードスタックがSaaSエコシステムに直接接続するため、価値実証サイクルも短縮され、SMEの28.67%のCAGR成長に貢献しています。

3. 小売業のロイヤルティ競争激化:

成熟した消費者市場における激しい競争は、小売業者に価格競争ではなく、没入型ロイヤルティフレームワークへの依存を強いています。スターバックスは、その階層型スター蓄積モデルが収益の40%を占めていると報告しており、ゲーミフィケーション型報酬からの具体的なリターンを実証しています。セフォラのチャレンジ駆動型プログラムは、目標指向のショッピングジャーニーに焦点を当てることで、200万人以上の会員を獲得しました。しかし、ポイントインフレはユーザーの疲労を招くリスクがあり、ブランドは体験型特典やソーシャルシェアリングメカニクスへと移行しています。

4. スマートフォン中心のフロントライン向けマイクロラーニング:

現場の従業員はデスクアクセスが不足していることが多く、モバイルがスキルアップの主要チャネルとなっています。Three UKは、小売店の閑散期に合わせて2分間の3Dシミュレーションゲームを展開することで、高い定着率を達成しました。HRチームは、レッスンがゲーミフィケーション化され、モバイルファーストである場合、トレーニング完了率が60%向上すると報告しており、HR・トレーニングアプリケーションの28.78%のCAGR成長につながっています。スマートフォンはすでに生産性アプリやPOSアプリを搭載しているため、追加の導入コストが低く抑えられ、サービス業での迅速なスケーラビリティを促進しています。

5. プライバシー保護型エンゲージメント分析:

EUおよび北米の規制地域では、データプライバシーへの懸念が高まっており、プライバシーを保護しながらエンゲージメントを分析するソリューションが求められています。

6. 中央銀行によるゲーミフィケーション型CBDCパイロット:

アジア太平洋地域、特にタイでは、中央銀行がゲーミフィケーションを活用した中央銀行デジタル通貨(CBDC)のパイロットプログラムを実験しており、政策レベルでのゲーミフィケーションへの関心を示しています。

抑制要因

1. 不適切なプログラム設計によるROIの低下:

表面的なポイントやバッジの導入は、ユーザーの離反や予算の無駄につながるリスクがあります。Versus Systemsの事例では、不十分な実装がユーザーの関心を維持できず、クライアント数が大幅に減少しました。企業は現在、売上向上やエラー率削減といったビジネス成果指標を要求しており、これが販売サイクルを長期化させ、ベンダーに強力なコンサルティングサポートを求める要因となっています。

2. プラットフォーム間のデータ所有権紛争:

EUおよび北米では、異なるプラットフォーム間でのデータ所有権に関する紛争が、ゲーミフィケーション導入の障壁となることがあります。

3. 業界固有のコンプライアンスにおけるアンチゲーミング条項(HIPAA, MiFID-II):

規制産業は、インセンティブ付き行動ループと衝突する厳格な行動およびプライバシー義務に直面しています。米国連邦取引委員会は、HIPAA違反でメンタルヘルスアプリに780万米ドルの罰金を科し、コンプライアンス違反の財政的リスクを浮き彫りにしました。金融サービスでは、MiFID-IIが詳細な監査証跡を義務付けており、顧客の意思決定を誘導する報酬構造を複雑にしています。この曖昧さが、医療や銀行といった高価値の垂直市場での調達チームを躊躇させています。

4. 非包括的なメカニクスに関するアクセシビリティ訴訟:

北米では、非包括的なメカニクスに関するアクセシビリティ訴訟のリスクがあり、WCAG(Web Content Accessibility Guidelines)準拠のデザインへの投資が求められています。

# セグメント分析

展開別:クラウドインフラがプラットフォーム統合を推進

クラウドソリューションは2024年の収益の68.43%を占め、2030年まで27.58%のCAGRでさらにシェアを拡大すると予測されています。リアルタイムテレメトリー、シームレスな更新、弾力的なストレージがその優位性を支え、成熟したセキュリティ認証が保守的なセクターにも影響を与えています。オンプレミスパッケージはデータ主権が最重要視される場合に依然として関連性がありますが、IT予算の縮小とサイバー保険料の上昇が、マネージドホスティングへのコストメリットを傾けています。

クラウドベンダーは、継続的デリバリーパイプラインを通じて迅速な反復サイクルを実現し、クライアント側のパッチなしで達成アルゴリズムを微調整し、A/Bテストを行うことができます。企業は、高度な分析がリアルタイムでパーソナライズされたチャレンジを推奨する場合、37%の生産性向上を報告しています。ハイブリッド展開は移行的な選択肢として機能し、機密データをオンサイトに保持しながら、エンゲージメントロジックをクラウドに配置することを可能にします。

組織規模別:アクセシブルなプラットフォームを通じてSMEの採用が加速

大企業は2024年の収益の57.89%を占め、その深い予算と複雑な統合ニーズを反映しています。対照的に、SMEはゲーミフィケーション市場で最も急速に成長しているセグメントであり、28.67%のCAGRで拡大しています。フリーミアム価格設定、テンプレートライブラリ、従量課金制アーキテクチャが、中小企業にとっての参入障壁を低くしています。

SMEは通常、営業チームのモチベーション向上や季節従業員のオンボーディングといった狭い課題をターゲットにしており、数週間以内にROIを実証できます。シンガポールなどの市場における政府のデジタル化助成金は、サブスクリプション料金を相殺することで、導入をさらに刺激しています。クラウドプラットフォームがエンタープライズグレードのID管理をマスマーケット価格帯で提供しているため、機能の同等性が縮小しています。

業界垂直別:IT・通信が小売業のリーダーシップを覆す

小売業は2024年にゲーミフィケーション市場の27.93%のシェアを占め、確立されたロイヤルティエコシステムに支えられています。しかし、IT・通信は29.34%のCAGRで成長すると予測されており、新人研修のニーズや顧客離反圧力に対応しています。サービスプロバイダーは、ゲームループを使用して複雑な製品ラインの習熟時間を短縮し、セルフサービスによるトラブルシューティングに報酬を与えています。

銀行機関も多様化を示しており、First United Bank and Trustは、ゲーミフィケーション型モバイルガイダンスプラットフォームを通じて、53%のユーザー採用率と貯蓄口座開設の20倍の急増を記録しました。ヘルスケアはデータ保護の責任から導入に躊躇していますが、糖尿病管理における患者アドヒアンスのパイロットプログラムは初期の有望性を示しています。製造業や物流業も、安全訓練やルート最適化のためにゲームメカニクスを模索しており、ベンダーの対象市場を従来の消費者向けセグメント以外にも広げています。

アプリケーション別:HR・トレーニングがマーケティングの優位性を追い越す

マーケティング・セールスプラットフォームは2024年に25.67%のシェアを占めましたが、HRに焦点を当てた展開は28.78%のCAGRで成長すると予測されており、徐々に外部向けのユースケースを凌駕しています。経済の不確実性は、経営陣に直接的なコスト効率をもたらす生産性向上策への投資を促しています。

ゲーミフィケーション型学習モジュールは、スライドベースのコースと比較して、コンプライアンス研修の完了率を60%向上させます。KPIをクエストに変換するパフォーマンス管理ダッシュボードは、組織が継続的なフィードバック文化へと移行するにつれて人気を集めています。コアHR以外にも、製品イノベーションスプリントや顧客サポートのゲーミフィケーションは、協調的な問題解決フレームワークを提供しています。アプリケーションの拡大は、孤立したキャンペーンから企業全体のエンゲージメント戦略へのシフトを示唆しています。

# 地域分析

* 北米: 2024年の収益の39.28%を占め、SaaS導入の先行と充実したベンダーエコシステムから恩恵を受けています。企業はHRISおよびCRMスイートとの統合を優先し、迅速な機能展開がウォレットシェアを牽引しています。連邦政府のアクセシビリティ訴訟リスクは、プラットフォームにWCAG準拠のデザインへの投資を促し、すべてのサプライヤーの品質基準を引き上げています。

* アジア太平洋: モバイルファーストの働き方と政府主導のデジタルスキルプログラムに支えられ、29.91%と最も高い地域CAGRを記録しています。シンガポールの公共サービスゲーミフィケーションイニシアチブは有効性を実証し、民間セクターでの模倣を奨励しています。タイのデジタルウォレットスキームは、ゲーミフィケーション型中央銀行デジタル通貨インセンティブを実験しており、政策レベルでの承認を示唆しています。企業は、低遅延5Gネットワークに最適化された軽量アプリケーションを出荷することで、インドやインドネシアなどの人口の多い市場での導入を加速させています。

* ヨーロッパ: 厳しいプライバシー規制にもかかわらず、安定した需要を示しています。GDPR義務は、報酬データを匿名化する差分プライバシー分析の革新を促しています。社内法務チームを持つベンダーは、MiFID-IIの対象となる金融機関向けの同意フローをカスタマイズする際に優位に立っています。

* 南米、中東・アフリカ: 絶対額では劣りますが、スマートフォン普及率の向上から恩恵を受けており、クラウドホスト型モバイルネイティブソリューションがデフォルトの選択肢となっています。言語的および文化的なローカライゼーションは、これらの新興地域全体でのコンバージョン率において決定的な要因であり続けています。

# 競合状況

サプライヤー基盤は断片化されており、全体収益の二桁のシェアを超えるベンダーはなく、ゲーミフィケーション市場は専門化のための開かれたアリーナとなっています。MicrosoftはPower Platformに達成レイヤーを組み込んでおり、ニッチな機能を提供しない限り、スタンドアロン製品の需要を侵食しています。SAP、Oracle、Salesforceはこれらの機能に追いつくために競争しており、分析エンジンや行動科学の知的財産をターゲットとした買収の波を引き起こしています。

専門プラットフォームは、広さよりも深さで競争し、設定可能なルールエンジンやAI駆動のパーソナライゼーションを提供しています。Nianticの地理ベースのコンテンツ推奨のような特許出願は、アルゴリズムの差別化を保護するための取り組みを強調しています。新興企業はブロックチェーンを活用して報酬をトークン化し、詐欺対策やプログラム間の互換性を提供しています。投資家は、見せかけのリーダーボード指標よりも、持続的なデイリーアクティブユーザーの証拠に焦点を当てており、評価基準が定着経済へとシフトしています。

業界固有の未開拓領域は依然として存在し、特にHIPAAコンプライアンスが参入を制限するヘルスケア分野で顕著です。監査証跡と暗号化をシステムアーキテクチャに組み込むベンダーは、より広範な展開に先立ってパイロット契約を獲得しています。LMS、HRIS、デジタルエクスペリエンスプラットフォームプロバイダーとのパートナーシップは、市場投入速度を決定し続けています。統合の噂にもかかわらず、豊富なベンチャー資金は、スタートアップが垂直方向の深さとリアルタイムの感情分析を通じて依然として差別化できることを示唆しています。

# ゲーミフィケーション業界のリーダー

* Cognizant Technology Solution Corp.

* MPS Interactive Systems Limited

* Microsoft Corporation

* SAP SE

* Aon plc

# 最近の業界動向

* 2025年3月: Duolingoは8億1,120万米ドルの収益を報告し、39%の成長を達成しました。これは、語学教育の需要が世界的に高まる中で、ゲーミフィケーション型学習プラットフォームの持続的な拡大を示しています。

* 2025年2月: Robloxは2024年に36億米ドルの収益を達成し、29%の成長を記録しました。これは、エンターテイメントおよび教育分野におけるプラットフォームベースのゲーミフィケーションの成功を浮き彫りにしています。

* 2025年1月: McDonald’s UKのゲーミフィケーション型レジトレーニングプログラムは、サービス効率の向上とトレーニングコストの削減を通じて、1,300店舗で2,370万ポンド(3,010万米ドル)の追加収益を生み出しました。

* 2024年12月: 欧州のビデオゲーム産業は190億ユーロ(205億米ドル)の売上高に達し、EU市場全体での企業ゲーミフィケーション導入を支援する規制枠組みの成熟を反映しています。

このレポートは、ゲーミフィケーション市場に関する包括的な分析を提供しています。

1. はじめに

ゲーミフィケーションは、ユーザーを効果的な問題解決者として巻き込むことで、人間の思考プロセスに影響を与える傾向を利用するものです。本調査は、ゲーミフィケーション市場の現在の成長、機会、および課題を分析し、理解することを目的としています。

2. 調査範囲

市場分析の範囲は、以下の主要なセグメントに基づいて詳細に調査されています。

* 展開モデル別: オンプレミス、クラウド

* 組織規模別: 中小企業(SMEs)、大企業

* プラットフォーム別: オープンプラットフォーム、クローズド/エンタープライズプラットフォーム

* エンドユーザー業界別: 小売、BFSI(銀行・金融サービス・保険)、政府、ヘルスケア、教育・研究、IT・通信、その他

* 地域別: 北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ

これらの全セグメントについて、市場規模と予測が米ドルで提供されており、市場の全体像を把握することができます。

3. 市場インサイト

3.1 市場の推進要因:

ゲーミフィケーション市場の成長を促進する主な要因は多岐にわたります。具体的には、クラウドファーストのデジタルワークプレイス導入の急増、ローコードゲーミフィケーションプラットフォームの普及、小売業界におけるロイヤルティ競争の激化によるポイントやバッジ採用の増加が挙げられます。また、現場作業員向けのスマートフォン中心のマイクロラーニングの進展、プライバシー保護型エンゲージメント分析の需要、さらには中央銀行によるゲーミフィケーションを活用したCBDC(中央銀行デジタル通貨)パイロットプログラムの実施も、市場拡大の重要な推進力となっています。

3.2 市場の阻害要因:

一方で、市場の成長を妨げる可能性のある要因も存在します。設計が不十分なプログラムは、期待される投資収益率(ROI)が得られず、かえってマイナスになるリスクがあります。また、異なるプラットフォーム間でのデータ所有権に関する紛争や、HIPAA(医療保険の携行性と責任に関する法律)やMiFID-II(金融商品市場指令II)などの業界固有のコンプライアンスにおけるアンチゲーミング条項も課題となっています。さらに、非包括的なゲームメカニクスが原因で発生するアクセシビリティ訴訟のリスクも考慮すべき点です。

4. 市場規模と成長予測

本レポートによると、ゲーミフィケーション市場は2025年に291.1億米ドルの規模に達すると予測されています。2025年から2030年にかけては、年平均成長率(CAGR)26.02%という高い成長率で収益が上昇すると見込まれており、急速な市場拡大が期待されています。

4.1 展開モデル別:

展開モデル別では、クラウドベースのプラットフォームが市場を牽引しており、2024年の収益の68.43%を占めています。クラウドソリューションはオンプレミスソリューションよりも速いペースで拡大を続けており、今後もこの傾向が続くと予測されます。

4.2 地域別:

地域別に見ると、アジア太平洋地域が最も大きな成長を牽引すると予測されており、2030年までに年平均成長率29.91%を記録する見込みです。これは、モバイルファーストの企業戦略や政府の支援プログラムによって強力に推進されています。

4.3 アプリケーション別:

アプリケーション別では、人事およびトレーニング分野での導入が最も急速に成長しているユースケースとなっています。これは、分散型労働力のスキルアップの必要性によって促進されており、企業が従業員のエンゲージメントと能力開発を重視していることを示しています。その他、マーケティング・セールス、製品開発・イノベーション、顧客サポート・エクスペリエンスなどのアプリケーションも市場の成長に貢献しています。

5. 競争環境

レポートでは、市場集中度、戦略的動向、市場シェア分析に加え、主要な20社の企業プロファイルが詳細に記載されています。これには、Microsoft Corporation、SAP SE、Cognizant Technology Solutions Corp.、Axonify Inc.、Aon plc、Bunchball Inc.、Salesforce Inc.、Cisco Systems Inc.、LevelEleven LLC、Badgeville Inc.、Genesys Cloud Services Inc.、Callidus Software Inc.、Ambition Solutions Inc.、MPS Interactive Systems Ltd.、IACTIONABLE Inc.、G-Cube Solutions、Gamifier Inc.、BI Worldwide、Kahoot! ASA、Classcraft Studios Inc.などが含まれます。各企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向が網羅されています。

6. 市場機会と将来展望

本レポートは、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会についても言及しており、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 クラウドファーストのデジタルワークプレイス導入の急増

- 4.2.2 ローコードゲーミフィケーションプラットフォームの普及

- 4.2.3 小売ロイヤルティ競争によるポイントとバッジ導入の加速

- 4.2.4 最前線の従業員向けスマートフォン中心のマイクロラーニング

- 4.2.5 プライバシー保護型エンゲージメント分析

- 4.2.6 中央銀行によるゲーミフィケーション化されたCBDCパイロット

-

4.3 市場の阻害要因

- 4.3.1 不適切に設計されたプログラムはマイナスのROIをもたらす

- 4.3.2 プラットフォーム間のデータ所有権紛争

- 4.3.3 分野別コンプライアンス(HIPAA、MiFID-II)におけるアンチゲーミング条項

- 4.3.4 非包括的なゲームメカニクスに関するアクセシビリティ訴訟

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 サプライヤーの交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 産業エコシステム分析

- 4.9 主要なユースケースとケーススタディ

- 4.10 マクロ経済トレンドの評価

- 4.11 投資分析

5. 市場規模と成長予測(金額)

-

5.1 展開別

- 5.1.1 オンプレミス

- 5.1.2 クラウド

-

5.2 組織規模別

- 5.2.1 大企業

- 5.2.2 中小企業 (SMEs)

-

5.3 業種別

- 5.3.1 小売

- 5.3.2 BFSI

- 5.3.3 政府

- 5.3.4 ヘルスケア

- 5.3.5 教育・研究

- 5.3.6 IT・通信

- 5.3.7 その他

-

5.4 アプリケーション別

- 5.4.1 マーケティング・営業

- 5.4.2 人事・研修

- 5.4.3 製品開発・イノベーション

- 5.4.4 顧客サポート・エクスペリエンス

- 5.4.5 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 コロンビア

- 5.5.2.4 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 オランダ

- 5.5.3.8 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 オーストラリア

- 5.5.4.6 シンガポール

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Microsoft Corporation

- 6.4.2 SAP SE

- 6.4.3 Cognizant Technology Solutions Corp.

- 6.4.4 Axonify Inc.

- 6.4.5 Aon plc (incl. Aon Assessment)

- 6.4.6 Bunchball Inc.

- 6.4.7 Salesforce Inc. (incl. Trailhead)

- 6.4.8 Cisco Systems Inc.

- 6.4.9 LevelEleven LLC

- 6.4.10 Badgeville Inc.

- 6.4.11 Genesys Cloud Services Inc.

- 6.4.12 Callidus Software Inc. (SAP Litmos)

- 6.4.13 Ambition Solutions Inc.

- 6.4.14 MPS Interactive Systems Ltd.

- 6.4.15 IACTIONABLE Inc.

- 6.4.16 G-Cube Solutions

- 6.4.17 Gamifier Inc.

- 6.4.18 BI Worldwide

- 6.4.19 Kahoot! ASA

- 6.4.20 Classcraft Studios Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ゲーミフィケーションとは、ゲームが持つ要素やメカニクスを、ゲーム以外の様々な分野や文脈に応用し、人々の行動変容やモチベーション向上、エンゲージメント強化を促す手法を指します。単に「ゲーム化」するのではなく、ゲームデザインの原則や心理学的なアプローチを取り入れ、特定の目的達成へと導くための戦略的なツールとして活用されます。具体的には、ポイント、バッジ、ランキング、レベルアップ、報酬、クエスト、プログレスバーといったゲームでお馴染みの要素を、学習、健康管理、マーケティング、業務改善などの領域に導入することで、ユーザーの自発的な参加や継続的な行動を促すことを目指します。

ゲーミフィケーションには、主に二つの大きな種類があります。一つは「内部ゲーミフィケーション」で、企業や組織の内部において、従業員の生産性向上、スキルアップ、チームビルディング、知識共有などを目的として導入されます。例えば、社内研修の進捗をポイントやバッジで可視化したり、営業成績をランキング形式で競わせたりすることで、従業員のモチベーションを高め、目標達成を支援します。もう一つは「外部ゲーミフィケーション」で、顧客や一般ユーザーを対象に、ブランドエンゲージメントの強化、顧客ロイヤルティの向上、購買行動の促進、健康習慣の定着などを目的として活用されます。航空会社のマイレージプログラムや、フィットネスアプリの目標達成バッジ、オンラインストアの会員ランク制度などがその代表例です。さらに、特定の行動変容を促すことに特化した「行動変容ゲーミフィケーション」も注目されており、禁煙アプリや語学学習アプリなどで効果を発揮しています。

ゲーミフィケーションの用途は非常に多岐にわたります。教育分野では、語学学習アプリやオンライン学習プラットフォームで、進捗状況の可視化やクイズ形式の課題を通じて学習意欲を維持させます。健康・フィットネス分野では、運動記録アプリや食事管理アプリが、目標設定、達成バッジ、友人との競争機能などを提供し、健康的な習慣の定着をサポートします。マーケティングや顧客ロイヤルティの分野では、ポイントプログラム、会員ランク制度、限定キャンペーンなどが顧客の囲い込みや購買促進に貢献します。人事・人材育成の領域では、社内研修の受講促進、目標管理、従業員間のコミュニケーション活性化などに利用されます。また、社会貢献や環境問題への意識向上を目的としたアプリケーションでも、ゴミ拾い活動の可視化や省エネ行動の奨励にゲーミフィケーションが活用されています。金融分野では、貯蓄アプリや投資シミュレーションが、ユーザーの資産形成を楽しくサポートする事例も見られます。

ゲーミフィケーションを支える関連技術も進化を続けています。最も身近なのはスマートフォンとモバイルアプリであり、いつでもどこでもゲーミフィケーション体験を提供できる基盤となっています。クラウドコンピューティングは、大量のユーザーデータ管理やスケーラブルなサービス提供を可能にし、AI(人工知能)や機械学習は、ユーザーの行動パターンを分析し、個々のユーザーに最適化されたパーソナライズされた体験やレコメンデーションを実現します。ビッグデータ分析は、ゲーミフィケーションの効果測定や改善に不可欠な要素です。IoT(モノのインターネット)デバイス、特にウェアラブルデバイスは、フィットネス分野などでリアルタイムの身体データを取得し、ゲーミフィケーション体験をより豊かにします。将来的には、VR(仮想現実)やAR(拡張現実)技術が、より没入感のあるゲーミフィケーション体験を提供し、ブロックチェーン技術は、報酬の透明性確保やデジタルアセット(NFTなど)の管理に応用される可能性も秘めています。

ゲーミフィケーションが注目される市場背景には、いくつかの要因があります。まず、スマートフォンの普及とインターネット利用の日常化により、デジタルコンテンツへのアクセスが容易になったことが挙げられます。次に、現代社会において、顧客や従業員のエンゲージメントを維持することの難しさが増している中で、ゲーミフィケーションがその解決策の一つとして期待されています。行動経済学の知見が広まり、人間の非合理的な行動やモチベーションの源泉が科学的に解明されてきたことも、ゲーミフィケーションデザインの洗練に寄与しています。また、ゲーム文化が幅広い世代に浸透しているため、ゲームの要素に対する抵抗感が少なく、受け入れられやすい土壌があります。特に、新型コロナウイルス感染症のパンデミック以降、オンラインでの活動が増加したことで、デジタル空間におけるエンゲージメント維持のニーズがさらに高まり、デジタルトランスフォーメーション(DX)の一環としてもゲーミフィケーションへの関心が高まっています。

将来の展望として、ゲーミフィケーションはさらなる進化を遂げると考えられます。AIによるパーソナライゼーションは一層深化し、個々のユーザーの好みや行動履歴、学習スタイルに合わせて、最適なゲーム要素や報酬が提供されるようになるでしょう。VR/AR技術との融合により、より没入感のある、現実と仮想が融合したゲーミフィケーション体験が生まれる可能性もあります。一方で、ゲーミフィケーションの倫理的側面への配慮も重要になります。ユーザーの依存性、プライバシー保護、公平性、そして「ゲーミフィケーション疲れ」といった課題に対し、健全なデザインと運用が求められます。今後は、環境問題、高齢化社会、地域活性化といった社会課題の解決策としても、ゲーミフィケーションの応用が期待されます。企業内での活用もさらに拡大し、従業員のウェルビーイング向上や組織文化の醸成に貢献するでしょう。単なるポイント付与に留まらず、ユーザーに本質的な楽しさや達成感、成長の実感を提供できるような、より洗練されたゲーミフィケーションデザインが求められていくことになります。