臨床診断市場の市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

臨床診断市場レポートは、検査 (脂質パネルなど)、製品 (機器、試薬など)、技術 (臨床化学など)、検体タイプ (尿など)、実施場所 (中央臨床検査室など)、エンドユーザー (病院検査室、ポイントオブケア設定など)、および地域 (北米、ヨーロッパなど) によって分類されます。市場予測は、金額 (米ドル) で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

臨床診断市場の概要:市場規模、予測、成長トレンド、および競合状況(2025年~2030年)

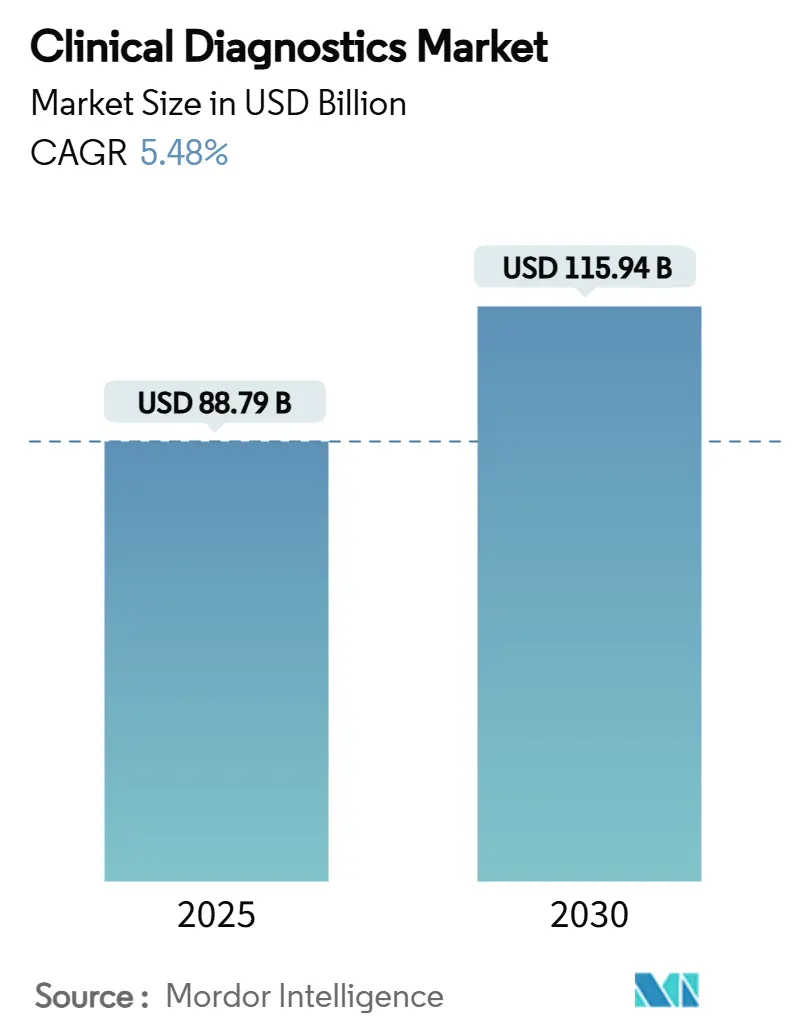

臨床診断市場は、2025年には887.9億米ドル、2030年には1,159.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.48%です。この成長は、パンデミックによる変動から、自動化、人工知能(AI)、精密医療の能力を統合するラボの着実な成長への移行を示しています。慢性疾患の有病率の高さがルーチンの血球数算定(CBC)の需要を維持する一方で、個別化医療モデルの採用により、腫瘍バイオマーカーパネルの成長が加速しています。試薬の価格圧力は、機器の自動化がテストあたりの消費量を削減するにつれて強まり、データ管理ソフトウェアは品質保証と相互運用性にとって「必須」の地位を確立しています。新興経済国では、分散型および在宅検査形式へのインフラ投資が進み、臨床診断市場は従来の施設ベースを超えて拡大しています。

主要なレポートのポイント

主要なセグメント別の市場動向は以下の通りです。

* 検査別: 2024年の臨床診断市場シェアでは、CBCが24.51%を占めましたが、腫瘍・腫瘍マーカー検査は2030年までに10.65%のCAGRで成長すると予測されています。

* 製品別: 2024年には試薬・キットが65.53%のシェアで市場を牽引しましたが、データ管理ソフトウェア・サービスは2030年までに10.85%のCAGRで最も高い成長を遂げると見込まれています。

* 技術別: 2024年には免疫測定・免疫化学が32.62%のシェアを占めましたが、分子診断は12.35%のCAGRで拡大するでしょう。

* 検体タイプ別: 2024年の臨床診断市場規模では、血液・血漿・血清が75.25%のシェアを占めましたが、唾液検査は10.55%のCAGRで成長する見込みです。

* 検査場所別: 2024年には集中型臨床検査室が62.25%のシェアを占めましたが、在宅検査は13.85%のCAGRで最も力強い成長を遂げると予測されています。

* エンドユーザー別: 2024年には病院検査室が58.25%のシェアを占めましたが、ポイントオブケア(POC)設定は11.85%のCAGRで成長する見通しです。

* 地域別: 2024年には北米が38.35%のシェアで市場を支配しましたが、アジア太平洋地域は10.35%のCAGRで最も急速に成長する地域となるでしょう。

世界の臨床診断市場のトレンドと洞察

市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

1. 慢性疾患および感染症の有病率の増加 (+1.2% CAGR影響): 世界的に、特にアジア太平洋地域と中東で最も高い影響があり、長期的な影響が見込まれます。

2. ハイスループット自動分析装置の採用 (+0.8% CAGR影響): 北米とヨーロッパが中心ですが、アジア太平洋地域にも拡大しており、中期的な影響が予想されます。

3. 新興市場における分散型POC検査の拡大 (+1.1% CAGR影響): アジア太平洋地域、ラテンアメリカ、サハラ以南アフリカで顕著であり、中期的な影響が見込まれます。

4. AI駆動型臨床意思決定支援の統合 (+0.9% CAGR影響): 北米とヨーロッパが主導する形で世界的に影響があり、短期的な影響が予想されます。Quest DiagnosticsとGoogle Cloudの提携は、複雑な症例のエラー率を約30%削減し、結果の迅速化を実現しました。

5. マルチオミクスおよび精密診断による検査メニューの拡大 (+1.0% CAGR影響): 世界的に、特に先進国で初期に集中しており、長期的な影響が見込まれます。Guardant Healthの腫瘍プロファイリングアッセイは、ゲノム、プロテオミクス、メタボロミクスデータを組み合わせることで、治療選択を改善し、生検の繰り返しを減らすことを示しています。

6. 在宅医療モデルによる迅速な検体から結果までの需要の増加 (+0.7% CAGR影響): 北米とヨーロッパが中心ですが、アジア太平洋地域でも試験プログラムが進行しており、短期的な影響が予想されます。オンタリオ州保健省の報告によると、在宅急性期医療プログラムは入院費用を30%削減しますが、中央検査室と同等の精度を持つ30分以内のアッセイに依存しています。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

1. 高度な分析装置の高額な初期費用 (-0.6% CAGR影響): 世界的に、特に新興市場で顕著であり、長期的な影響が見込まれます。

2. 償還の制約とコスト抑制策 (-0.8% CAGR影響): 主に北米とヨーロッパで影響があり、中期的な影響が予想されます。UnitedHealthcareの2025年の事前承認規則やフランス政府のルーチン検査償還率10%削減は、検査価値に対する支払い側の監視強化を示しています。

3. COVID-19後の在庫過剰による機器交換の遅延 (-0.9% CAGR影響): 世界的に、特に先進国で集中しており、短期的な影響が予想されます。病院はパンデミック時の急増に対応するため、余剰の分子分析装置を購入しましたが、多くは現在40-60%の稼働率で運用されており、新たな設備投資を遅らせています。

4. 特殊試薬のサプライチェーンのボトルネック (-0.5% CAGR影響): 世界的に地域差はありますが、中期的な影響が予想されます。

セグメント分析

* 検査別: 腫瘍パネルがルーチン検査を上回る成長

腫瘍・腫瘍マーカーアッセイは、コンパニオン診断の義務化と製薬業界の連携を反映し、10.65%のCAGRで成長すると予測されています。CBCは2024年に24.51%の市場シェアを維持し、急性期および慢性期医療経路における基本的な検査量を支えています。多項目腫瘍パネルの拡大は、バイオマーカーを統合することでワークフローの経済性を向上させます。脂質プロファイルは、プライマリケアの迅速な結果要件を満たすハンドヘルドデバイスからの代替リスクに直面しています。感染症検査メニューはパンデミック後の高水準から正常化しつつありますが、薬剤耐性監視プログラムにおいて依然として重要です。

* 製品別: ソフトウェアが価値の推進力に

試薬・キットは2024年の収益の65.53%を占めましたが、データ管理ソフトウェアは、ラボが品質管理と規制監査証跡をデジタル化するにつれて、10.85%のCAGRで成長する見込みです。現在の機器はオープンAPIを搭載しており、ミドルウェアが検体ルーティング、試薬割り当て、結果リリースをリアルタイムで調整し、設備投資に慎重な状況下で資産寿命を延ばしています。競争入札が試薬のマージンを圧迫しているため、ベンダーは物理的な消耗品ではなく、ワークフロー効率を通じて顧客ロイヤルティを確保する情報科学サブスクリプションをバンドルするようになっています。

* 技術別: 分子プラットフォームがイノベーションを牽引

免疫測定・免疫化学は2024年の臨床診断市場規模の32.62%を占めましたが、分子診断はAI支援の病原体検出と次世代シーケンシングのコスト低下により、12.35%のCAGRで上昇すると予測されています。血液学の細胞画像処理とデジタル凝固終点の自動化は、手動レビューを削減し、毒物学などの質量分析のニッチは、リファレンスラボでプレミアム価格を維持しています。

* 検体タイプ別: 唾液およびその他の非侵襲的検体が注目を集める

血液ベースの検査は依然として現在の検査量の75.25%を占めていますが、在宅採集キットがコンプライアンスと小児の受け入れを改善するにつれて、唾液アッセイは10.55%のCAGRを示しています。尿および組織生検は腎臓病学および腫瘍学のワークフローにおいて依然として重要であり、微量汗および呼気凝縮液サンプリングは、代謝性疾患スクリーニングのパイロットで登場し、サービスが行き届いていないコホートにおける臨床診断市場を拡大する可能性があります。

* 検査場所別: 在宅検査が物流マップを再構築

集中型ラボは複雑なパネルに対して規模の経済性を活用しますが、在宅キットは遠隔モニタリングをサポートする償還フレームワークの進化に伴い、年間13.85%で成長すると予測されています。救急部門内のポイントオブケア(POC)カートは現在、血液学、化学、分子モジュールを統合し、入院決定時間を最大60分短縮し、低急性度症例を外来チャネルに振り向けています。

* エンドユーザー別: POCが病院内ラボのシェアを奪う

病院検査室は2024年の収益の58.25%を占めましたが、年間11.85%の成長が見込まれるポイントオブケア(POC)サイトへのシェア流出に直面しています。独立系ラボは専門検査ポートフォリオを通じて差別化を図り、診療所は慢性疾患のフォローアップにおいて患者の利便性という利点を確保しています。

地域分析

* 北米: 2024年には38.35%のシェアを維持し、一人当たりの医療費が高いことが特徴です。AI対応の分子パネルや在宅検体物流は、試験プログラムから統合医療ネットワーク全体でのシステム規模のプロトコルへと移行しています。しかし、償還の制約や事前承認の義務化が検査量の成長を抑制しています。ラボは、精密腫瘍検査と実世界のエビデンスを組み合わせることで、成果ベースの契約下での価値を正当化しています。地域医療システムがルーチン業務を大規模なリファレンスラボに外部委託し、規模を最適化し、次世代情報科学に投資することで、統合が進んでいます。

* アジア太平洋地域: 10.35%のCAGRで最も急速に成長する地域であり、2025年から2030年の間に120億米ドル以上の増分収益が予測されています。これは、公立病院の拡大、ユニバーサルヘルスケアの導入、および検査コストを削減する現地製造インセンティブによって支えられています。政府の補助金は、地方の専門家不足を緩和する分散型プラットフォームを奨励し、臨床診断市場が初めてのユーザーを獲得し、二桁のユニット成長を促進することを可能にしています。多国籍企業は、輸入関税を回避し、リードタイムを短縮するために、地方当局と提携して試薬充填施設を設立しています。

* ヨーロッパ: 北部諸国が予防医療予算を心血管疾患や代謝性疾患のスクリーニングに投入する一方で、南部諸国は高価な分子アッセイの採用を制限する財政緊縮策に取り組むなど、異なる軌跡をたどっています。欧州連合の体外診断用医療機器規則(IVDR)は、コンプライアンス要件をさらに引き上げ、小規模メーカーが規模の小さい製品ラインから撤退する原因となっています。

本レポートは、疾患の診断や検出を支援するために実施される医療検査である臨床診断市場に関するものです。臨床診断は、疾患の予防、管理、監視において極めて重要な役割を果たし、患者ケアの向上、消費者安全への貢献、医療費の削減に寄与します。

市場規模は、2025年に887.9億米ドル、2030年には1,159.4億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、慢性疾患および感染症の有病率の増加、高スループット自動分析装置の採用拡大、新興市場における分散型PoC(Point-of-Care)検査の普及が挙げられます。さらに、AIを活用した臨床意思決定支援システムの統合、マルチオミクスおよび精密診断による検査メニューの拡充、在宅医療モデルの進展による迅速な検体から結果までの需要増加も重要な推進力となっています。

一方で、先進的な分析装置の高額な初期費用、償還制度の制約やコスト抑制策、COVID-19後の在庫過剰による機器買い替えの鈍化、特殊試薬のサプライチェーンボトルネックなどが市場の成長を抑制する要因となっています。

本市場は、検査項目(脂質パネル、肝機能パネル、腎機能パネル、血球算定、電解質検査、感染症検査、腫瘍・腫瘍マーカー検査、コンパニオン診断など)、製品(機器/分析装置、試薬・キット、データ管理ソフトウェア・サービス)、技術(臨床化学、免疫測定・免疫化学、分子診断、血液学、凝固・止血、微生物学、尿検査など)、検体タイプ(血液/血漿/血清、尿、唾液、組織/生検など)、検査場所(集中型臨床検査室、PoC検査サイト、在宅検査など)、エンドユーザー(病院検査室、独立診断検査室、PoC施設、診療所検査室など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって詳細にセグメント化されています。

特に、腫瘍・腫瘍マーカー検査は2030年までに年平均成長率10.65%で最も速い成長が見込まれており、データ管理ソフトウェアおよびサービスもワークフローのデジタル化により年平均成長率10.85%で高い成長率を示しています。地域別では、政府の医療投資、慢性疾患の発生率上昇、中間層のアクセス拡大を背景に、アジア太平洋地域が年平均成長率10.35%で主要な成長地域とされています。

AIは、複雑な症例のエラー率を低減し、検査のターンアラウンドタイムを短縮するなど、診断検査室のインフラの中核をなす存在となっています。在宅検査は、償還モデルや遠隔医療プログラムの普及により、年間13.85%の成長が期待されています。

競争環境については、市場集中度、市場シェア分析、主要企業のプロファイル(Abbott Laboratories, F. Hoffmann-La Roche AG, Siemens Healthineers AG, Danaher Corporation, Thermo Fisher Scientific Inc.など多数)が含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳述されています。本レポートでは、市場の機会と将来の展望、特に未開拓領域や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患および感染症の有病率の増加

- 4.2.2 ハイスループット自動分析装置の導入

- 4.2.3 新興市場における分散型POC検査の拡大

- 4.2.4 AI駆動型臨床意思決定支援の統合

- 4.2.5 マルチオミクスと精密診断による検査メニューの拡大

- 4.2.6 在宅医療モデルが迅速な検体から結果までの需要を促進

-

4.3 市場の阻害要因

- 4.3.1 高度な分析装置の高額な初期費用

- 4.3.2 償還の制約と費用抑制策

- 4.3.3 COVID後の在庫過剰が機器の買い替えを遅らせる

- 4.3.4 特殊試薬のサプライチェーンのボトルネック

- 4.4 技術的展望

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 検査別

- 5.1.1 脂質パネル

- 5.1.2 肝機能パネル

- 5.1.3 腎機能パネル

- 5.1.4 全血球計算 (CBC)

- 5.1.5 電解質検査

- 5.1.6 感染症検査

- 5.1.7 腫瘍学および腫瘍マーカー検査

- 5.1.8 コンパニオン診断

- 5.1.9 その他の検査

-

5.2 製品別

- 5.2.1 機器/分析装置

- 5.2.2 試薬およびキット

- 5.2.3 データ管理ソフトウェアおよびサービス

-

5.3 技術別

- 5.3.1 臨床化学

- 5.3.2 免疫測定法および免疫化学

- 5.3.3 分子診断

- 5.3.4 血液学

- 5.3.5 凝固および止血

- 5.3.6 微生物学

- 5.3.7 尿検査

- 5.3.8 その他 (質量分析、フローサイトメトリー)

-

5.4 検体タイプ別

- 5.4.1 血液/血漿/血清

- 5.4.2 尿

- 5.4.3 唾液

- 5.4.4 組織/生検

- 5.4.5 その他の検体

-

5.5 施設別

- 5.5.1 中央臨床検査室

- 5.5.2 臨床現場即時検査 (POCT) サイト

- 5.5.3 在宅検査

-

5.6 エンドユーザー別

- 5.6.1 病院検査室

- 5.6.2 独立診断検査室

- 5.6.3 臨床現場即時検査 (POCT) 環境

- 5.6.4 診療所検査室

- 5.6.5 その他のエンドユーザー

-

5.7 地域

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 欧州

- 5.7.2.1 ドイツ

- 5.7.2.2 英国

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 スペイン

- 5.7.2.6 その他の欧州

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 インド

- 5.7.3.4 韓国

- 5.7.3.5 オーストラリア

- 5.7.3.6 その他のアジア太平洋

- 5.7.4 中東およびアフリカ

- 5.7.4.1 GCC

- 5.7.4.2 南アフリカ

- 5.7.4.3 その他の中東およびアフリカ

- 5.7.5 南米

- 5.7.5.1 ブラジル

- 5.7.5.2 アルゼンチン

- 5.7.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 アボット・ラボラトリーズ

- 6.3.2 F. ホフマン・ラ・ロシュAG

- 6.3.3 シーメンス・ヘルシニアーズAG

- 6.3.4 ダナハー・コーポレーション(ベックマン・コールター、セフェイド)

- 6.3.5 サーモフィッシャーサイエンティフィック社

- 6.3.6 ベクトン・ディッキンソン・アンド・カンパニー

- 6.3.7 バイオメリューSA

- 6.3.8 バイオ・ラッド・ラボラトリーズ社

- 6.3.9 ホロジック社

- 6.3.10 キアゲンN.V.

- 6.3.11 クエスト・ダイアグノスティクス社

- 6.3.12 シスメックス株式会社

- 6.3.13 ソニック・ヘルスケア社

- 6.3.14 イルミナ社

- 6.3.15 パーキンエルマー(レブビティ)社

- 6.3.16 ディアソリンSpA

- 6.3.17 オーソ・クリニカル・ダイアグノスティクス(クイデルオーソ)

- 6.3.18 ラボラトリー・コーポレーション・オブ・アメリカ・ホールディングス(ラブコープ)

- 6.3.19 ジェンマーク・ダイアグノスティクス

- 6.3.20 ランドックス・ラボラトリーズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

「臨床診断」とは、患者様の健康状態を評価し、病気の有無、種類、重症度、進行度などを特定する一連の医療行為を指します。これは、医師が患者様から得られる様々な情報を総合的に分析し、医学的知識と経験に基づいて判断を下すプロセスであり、適切な治療方針の決定や予後の予測に不可欠な基盤となります。具体的には、患者様からの主訴や既往歴を聴取する問診、身体の異常を直接確認する身体診察、そして血液や尿などの検体を用いた臨床検査、X線やCT、MRIといった画像診断、心電図や脳波などの生理機能検査の結果を統合的に評価することで、病態を深く理解し、正確な診断へと導いていくのです。単に病名を特定するだけでなく、患者様一人ひとりの生活背景や社会的状況まで考慮に入れ、全人的な視点から健康問題を捉えることが、現代の臨床診断においては特に重要視されております。このプロセスを通じて、患者様は自身の病状を理解し、治療への主体的な参加を促されることにも繋がります。

臨床診断には多岐にわたる種類が存在します。最も基本的なものとしては、患者様との対話を通じて症状や病歴を把握する「問診」と、医師が視診、触診、打診、聴診といった五感を駆使して身体の異常を直接確認する「身体診察」があります。これらは診断の出発点であり、患者様の状態を大まかに把握するために極めて重要です。さらに、体内の変化を客観的に捉えるための「臨床検査」も不可欠です。これには、血液中の成分や細胞を調べる血液検査、尿中の異常を検出する尿検査、肝機能や腎機能などを評価する生化学検査、そして組織や細胞を顕微鏡で観察し、病変の有無や種類を特定する病理組織検査や細胞診検査などが含まれます。これらの検査は、肉眼では見えない微細な変化を捉え、疾患の存在を裏付ける重要な情報を提供します。

より詳細な診断には、体内の構造や機能を視覚的に捉える「画像診断」が用いられます。X線撮影は骨折や肺炎の診断に、CT(コンピュータ断層撮影)は臓器の断面像から病変を詳細に評価するのに、MRI(磁気共鳴画像)は軟部組織の病変や脳疾患の診断に優れています。また、超音波(エコー)検査は、リアルタイムで臓器の動きや血流を観察できる非侵襲的な検査として広く活用されています。加えて、心電図や脳波、筋電図、呼吸機能検査といった「生理機能検査」は、臓器の機能的な異常を評価するために不可欠です。これらの検査結果を総合的に判断し、複数の可能性のある疾患の中から最も確からしいものを絞り込む「鑑別診断」を経て、最終的に病名を特定する「確定診断」に至ります。また、病気の進行度を評価する「病期診断」も、治療方針の決定において重要な役割を果たします。

臨床診断の用途は非常に広範です。最も直接的な目的は、患者様にとって最適な「治療方針の決定」です。正確な診断がなければ、適切な薬物療法、手術、放射線治療などを選択することはできません。また、診断結果は病気の将来的な見通しを示す「予後の予測」にも用いられ、患者様やご家族への説明に役立ちます。治療開始後も、診断は「病状のモニタリング」に活用され、治療効果の評価や病気の再発・悪化の早期発見に貢献します。さらに、感染症の診断は「公衆衛生」の観点から感染拡大防止に不可欠であり、疫学調査の基礎ともなります。新しい診断法や治療法の開発における「研究・開発」の基盤としても重要であり、診断結果を基に患者様が自身の病状を理解し、治療選択に主体的に参加するための「患者への説明と同意」のプロセスにおいても中心的な役割を担います。

近年、臨床診断を支える「関連技術」は目覚ましい進歩を遂げています。特に注目されるのは、大量の医療データを解析し、診断補助や疾患予測を行う「AI(人工知能)や機械学習」の活用です。画像診断における病変の検出支援や、電子カルテ情報からの診断候補提示などが実用化されつつあります。また、個人の遺伝子情報に基づいて疾患リスクを評価したり、最適な薬剤を選択したりする「ゲノム医療や遺伝子診断」は、個別化医療の実現に不可欠な技術です。血液などの体液からがん細胞由来のDNAなどを検出する「リキッドバイオプシー」は、非侵襲的ながん診断として期待されています。次世代シーケンサーや質量分析計、高精細画像診断装置といった「高感度・高精度な検査機器」の開発も進み、より早期かつ正確な診断を可能にしています。病理画像をデジタル化し、AI解析や遠隔診断に活用する「デジタル病理」も普及しつつあり、さらに、ウェアラブルデバイスやIoT技術を用いた「日常生活での生体情報モニタリング」は、早期異常検知や予防医療への貢献が期待されています。

臨床診断を取り巻く「市場背景」は、高齢化社会の進展と密接に関連しています。慢性疾患の増加に伴い、早期診断や予防医療の重要性が高まり、診断市場は拡大の一途を辿っています。一方で、増大する医療費を抑制するため、より効率的かつ正確な診断が求められており、これが技術革新を後押しする要因ともなっています。患者様一人ひとりに最適な診断・治療を提供する「個別化医療」へのニーズの高まりも、診断技術の多様化と高度化を促進しています。診断薬や診断機器を開発するメーカー間の「グローバル市場」での競争は激化しており、特に新興国市場の成長も顕著です。また、医療機器や体外診断用医薬品の承認プロセスや品質管理に関する「規制環境」も、診断技術の発展と普及に大きな影響を与えています。

将来の臨床診断は、さらなる個別化と精密化が進むと予測されます。「プレシジョンメディシン(精密医療)」の深化により、ゲノム情報、プロテオーム情報、メタボローム情報など、多層的な生体情報を統合的に解析することで、より詳細かつ正確な診断が可能となるでしょう。また、病気の発症前にリスクを評価し、早期介入を行う「予防・先制医療」へのシフトが加速し、健康寿命の延伸に貢献すると考えられます。患者様の負担が少ない「非侵襲的診断」の開発と普及も進み、採血や画像診断だけでなく、呼気や汗、涙などを用いた診断法が実用化される可能性もあります。AIは診断を支援する強力なツールとして、医師の判断を補助し、診断の精度と効率を向上させる一方で、最終的な判断は医師が行うという「AIと医師の協調」が確立されるでしょう。遠隔医療やPHR(Personal Health Record)との連携による「デジタルヘルスとの融合」は、診断の質の向上と医療へのアクセス性改善をもたらします。最終的には、患者様の遺伝的背景、生活習慣、環境因子まで考慮した、真に「個別化された総合的な診断」が実現される未来が期待されます。