人工足関節置換術市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

人工足関節置換術市場レポートは、デザイン(HINTEGRA、STAR、SALTO / SALTO Talarisなど)、ベアリングタイプ(モバイルベアリングシステム、固定ベアリングシステム、ハイブリッド / 半拘束型)、エンドユーザー(病院、外来手術センターなど)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

足関節全置換術市場の概要:成長トレンドと予測(2025年~2030年)

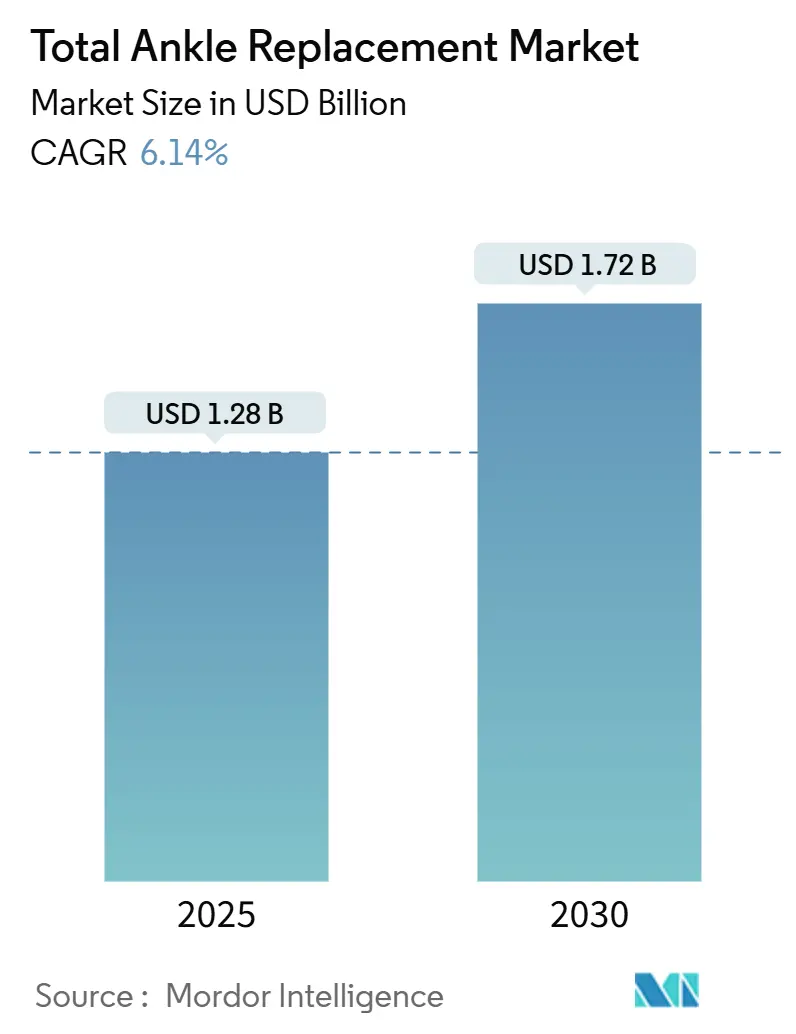

本レポートは、足関節全置換術(Total Ankle Replacement: TAR)市場の現状と将来予測について詳細に分析しています。2025年には12.8億米ドルと推定される市場規模は、2030年には17.2億米ドルに達し、予測期間(2025年~2030年)において年平均成長率(CAGR)6.14%で成長すると見込まれています。

この成長は、足関節全置換術が末期足関節関節症に対するニッチな治療法から主流の選択肢へと変貌を遂げていることを示しています。第四世代インプラントの登場により、インプラントの生存率が向上し、再置換のリスクが低減され、外科医は本来の足関節の生体力学を模倣したデザインを選択できるようになりました。患者固有の3Dプリント部品、スマート器具、ロボット支援による精度の向上も普及を後押ししています。さらに、2024年にCMS(メディケア・メディケイドサービスセンター)が足関節全置換術を「入院のみ」のリストから除外したことで、病院や外来手術センター(ASC)が同日退院プロトコルを再編成し、外来移行が進んでいます。

市場の競争は激しく、2025年のZimmer BiometによるParagon 28の11億米ドルでの買収に代表されるように、企業はインプラントとデジタルプランニングソフトウェア、AI対応センサー、価値ベースのサービス契約を組み合わせて市場シェアを確保しようとしています。償還は依然として重要な要素であり、商業保険会社は融合術と比較した費用対効果を認識しつつありますが、新興市場では高額なデバイス価格、外科医のトレーニング不足、一貫性のない保険適用が課題となっています。

# 主要なレポートのポイント

* デザイン別: INBONE II/INFINITYは2024年に足関節全置換術市場シェアの33.74%を占め、CADENCEは2030年までに8.96%のCAGRで拡大すると予測されています。

* ベアリングタイプ別: 可動型システムは2024年に収益シェアの53.47%を占め、ハイブリッド型または半拘束型プラットフォームは2030年までに11.72%のCAGRで成長すると予測されています。

* エンドユーザー別: 病院は2024年に足関節全置換術市場規模の66.24%を占めましたが、外来手術センターは2030年までに9.93%のCAGRで成長すると予測されています。

* 地域別: 北米は2024年に43.24%の収益シェアで市場をリードし、アジア太平洋地域は2025年から2030年の間に最も速い10.92%のCAGRを記録すると予測されています。

# 世界の足関節全置換術市場のトレンドと洞察

促進要因

1. 足関節変形性関節症の有病率上昇と高齢化

高齢化社会への移行は、足関節変形性関節症の発生率を高め、足関節全置換術市場を牽引しています。外傷が主な原因であり、スポーツ参加や交通事故の増加に伴い、疾患負担が増大しています。臨床研究では、術後のスポーツ復帰率が31.1%から85.4%に上昇していることが示されており、現代のインプラントが高齢者の可動性と自立性を維持していることが確認されています。多国籍の医療システムは、足関節全置換術を最後の手段ではなく、生活の質を向上させる介入として位置づけ、関節炎治療経路に組み込むことで、長期的な需要を促進しています。

2. 低侵襲、画像誘導、ロボット支援TAR手術の増加

ナビゲーションおよびロボットプラットフォームは、膝関節置換術の経験を足関節に応用し、切除精度を向上させ、軟部組織の損傷を最小限に抑え、学習曲線を短縮しています。米国の膝関節置換術の約13%がすでにロボットを使用しており、主要な整形外科センターでは足関節にも同様のワークフローを展開しています。ロボットは骨を温存し、沈下を軽減する外側アプローチをサポートし、術中センサーはインプラントのアライメントをリアルタイムで定量化します。これらの利点は、以前は融合術が予定されていた変形症例にも適応を拡大し、外来プロトコルの魅力を高め、足関節全置換術市場を加速させています。

3. 有利な償還拡大

CMSは2025年の外来手術センターの償還率を2.9%引き上げ、ASCへの総支払額を74億米ドルに増やし、同日足関節置換術に対する財政的インセンティブを強化しました。費用対効果モデルでは、融合術と比較してQALY(質調整生存年)あたり11,800米ドルの増分費用対効果比が算出され、保険会社の閾値を十分に満たしています。商業保険会社はメディケアに追随し、関節運動の維持と隣接関節の変性低減による長期的な節約を認識しています。他の分野では医師報酬の削減が続いていますが、全体的な支払い環境は手術の成長にとって依然としてプラスに作用しています。

4. 積層造形(3Dプリント)による患者固有足関節インプラントのFDA承認

2023年から2025年の間にrestor3d、3D Systems、MedCADのデバイスが承認されたことは、個々の骨形態に合わせたオーダーメイドインプラントの規制経路を確立しました。ある多施設コホート研究では、患者固有の全距骨置換術で96.3%のデバイス生存率が報告されています。多孔質チタンとビタミンEを注入したポリエチレンは、摩耗と緩みのリスクを低減し、術前ナビゲーション付き切削ガイドは手術時間を短縮します。印刷コストの低下に伴い、企業はデジタルライブラリを活用して迅速な生産を行い、外科医にオンデマンドの選択肢を提供することで、ブランドロイヤルティを強化し、足関節全置換術市場全体で置換サイクルを刺激しています。

抑制要因

1. 手術部位合併症と再置換の負担

長期データによると、足関節全置換術の10年再置換率は約10.9%、20年再置換率は13.5%であり、股関節や膝関節置換術よりも著しく高いことが明らかになっています。人工関節周囲感染のリスクは1%から14%に及び、足関節の軟部組織は創傷治癒を複雑にします。FDAは2024年にHintermann H3システムについて16.1%を超える故障率を指摘し、厳重な監視の必要性を強調しました。外科医は適応症を厳格化し、術前最適化を延長し、両側症例を制限することで対応しており、これらすべてが足関節全置換術市場における手術量の成長を抑制しています。

2. 高額なデバイスおよび手術費用が新興市場での普及を制限

足関節全置換術は融合術よりも20,200米ドル高額であり、一部の市場ではインプラントだけで8,000米ドルを超えます。新興国の保険会社は高額な器具の償還をほとんど行わず、医療提供者は費用を患者に転嫁するか、融合術に頼らざるを得ない状況です。限られたフェローシッププログラム、CT画像診断の制限、再置換の専門知識の不足も普及を遅らせています。したがって、メーカーは潜在的な需要を開拓し、足関節全置換術市場のフットプリントを拡大するために、段階的なポートフォリオと地域のトレーニングアカデミーを開発する必要があります。

# セグメント分析

デザイン別:INBONEシステムがリードし、CADENCEがイノベーションを推進

INBONE IIおよびINFINITYプラットフォームは、2024年に合計で33.74%の収益シェアを占め、足関節全置換術市場で最も大きな割合を占めています。これらのモジュラー脛骨ステムは、短い骨幹端ポストから長い髄内セグメントまでカスタマイズ可能な固定を提供し、再置換や骨粗鬆症の症例における初期安定性を向上させます。95.9%という7年生存率は信頼性の高い中期性能を裏付けており、2024年までに世界で48,000個以上のインプラントが使用されています。競争上の差別化は、統合された患者固有ガイドと、セットアップ時間と放射線被曝を削減する合理化された器具セットに集中しており、これらは外来環境で高く評価される利点です。並行して行われる臨床プログラムでは、ほぼ本来の矢状面および冠状面運動を示す透視運動学的データが収集されており、保険会社への提出用エビデンスパッケージを強化し、足関節全置換術市場におけるリーダーシップをさらに強固にしています。

CADENCEは2030年までに8.96%のCAGRで成長する軌道に乗っており、ポリエチレン製剤、距骨ドームの湾曲、合理化された外側アプローチ器具におけるブレークスルーによって推進されています。初期の転帰レジストリでは、2年時点で98%の患者満足度が示されており、外科医は地域病院の学習曲線を短縮する簡素化された骨切除を報告しています。VANTAGE、STAR、SALTO Talarisは、それぞれ異なるベアリング哲学と地域の償還基盤を活用し、忠実な支持者を維持しています。Paragon 28の3DプリントAPEXシステムは、多孔質海綿骨表面とビタミンE安定化ライナーを追加し、酸化と摩耗に抵抗します。予測期間中、デザインの革新は、スマートセンサーの統合とMRT対応合金に依存し、臨床医がインプラントの健康状態を遠隔で監視できるようにすることで、メーカーの再手術と二次収益源を促進します。

ベアリングタイプ別:可動型システムが優勢、ハイブリッド型デザインが勢いを増す

可動型ベアリング構造は2024年に53.47%のシェアを占め、荷重下でポリエチレンインサートが自己整列し、エッジ応力を低減するインプラントに対する外科医の信頼を反映しています。有限要素解析では、軟骨オーバーレイの厚さが0.5mmに調整された場合に、応力分布が生理学的パターンに達することが検証されており、これは次世代の可動型ベアリングの指針となっています。固定型デザインは、骨質が損なわれている場合や靭帯不全の場合に依然として価値がありますが、運動学的制約に関する懸念が広範な採用を制限しています。

固有の回転可動性と組み込みの安定性機能を融合させたハイブリッド型セグメントは、11.72%のCAGRで拡大しており、バランスの取れたソリューションを求める市場のニーズを浮き彫りにしています。企業は現在、ハイブリッド型距骨コンポーネントと超適合型インサートを組み合わせて接触圧を調和させ、かつて可動型と固定型の間で迷っていた外科医を惹きつけています。パーソナライズされた歩行分析が日常的になるにつれて、ベアリングの選択は術前の運動データセットからますます導き出され、足関節全置換術市場の販売プロセスに意思決定支援ツールが深く組み込まれるでしょう。

エンドユーザー別:病院の優位性がASCの成長によって挑戦される

病院は2024年に足関節全置換術市場規模の66.24%を占め、手術室インフラ、集中治療バックアップ、研修プログラムを活用しています。学術センターはロボットの早期導入を推進し、バンドル支払いパイロットはリスク共有契約の基盤となっています。それでも、保険会社がより低い施設費用を好み、患者が同日回復を求めるため、外来手術センター(ASC)は9.93%のCAGRで成長しています。

デバイスメーカーは、ASCの滅菌プロトコルに適合する単一トレイシステムと使い捨て鋸で対応し、1症例あたりの準備時間を12分短縮しました。品質レジストリは、両設定間で30日再入院率に同等性があることを示しており、保険会社の信頼を強化しています。専門整形外科クリニックは、画像診断、歩行分析、共同意思決定カウンセリングのための術前ハブとして機能し、その後患者を手術のために病院またはASCに紹介することで、ケア連続体全体でサービスを統合し、足関節全置換術市場内のチャネルアクセスを拡大しています。

# 地域分析

北米は2024年に収益の43.24%を占め、CMSの償還、高い外科医密度、プレミアムインプラントへの支払い意欲に牽引され、世界の臨床ガイドライン開発を牽引しています。米国の医師は年間11,000件以上の足関節置換術を実施しており、アライメントを最適化するために靭帯再建術などの処置を併用することがよくあります。カナダはオンタリオ州とアルバータ州の公的資金による専門センターを通じて貢献しており、メキシコの民間部門は運動温存手術を求める中米からの医療観光客を惹きつけています。

ヨーロッパは2番目に大きな市場であり、ドイツ、フランス、英国が厳格なCEマーク要件と費用対効果の閾値の下で手術量をリードしています。各国の医療システムは、長期的な再置換率を精査する医療技術評価を実施しており、メーカーに査読済みの生存率データの公開を促しています。スカンジナビア諸国は、より広範なヨーロッパの償還交渉に影響を与えるレジストリの洞察を共有しています。

アジア太平洋地域は、高齢化と可処分所得の増加が高度な整形外科ケアへの需要を高めているため、2030年までに10.92%のCAGRで最も急速に成長している地域です。中国は上海と北京でフェローシッププログラムを強化し、日本はユニバーサル保険を活用して特定の技術をカバーし、インドのティア1病院は国内の医療観光客を惹きつけています。重度の外傷発生率と大規模な糖尿病人口の組み合わせが関節炎の負担を増加させ、足関節全置換術市場にとって肥沃な拡大回廊を生み出しています。中東・アフリカおよび南米は、民間病院チェーンが専門知識を導入しているものの、為替変動と自己負担の動向が短期的な手術件数を抑制しており、初期段階の普及を示しています。

# 競合状況

足関節全置換術市場は、適度な統合と激しいイノベーション競争が特徴です。Zimmer Biometは2025年4月にParagon 28を11億米ドルで買収し、APEX 3Dシステム、Smart 28器具、およびZimmerのグローバルネットワークを補完する足関節に特化した営業部隊を獲得しました。StrykerはInfinityの98.8%という2年生存率と、2024年に発売されたAnkle TrussおよびOsteotomy Truss補助システムを通じてリーダーシップを維持しており、再置換ツールボックスの幅を広げています。Smith+Nephewは2024年に5.3%の基礎収益成長を報告し、CTマッピングと術中ナビゲーションを統合した患者適合ガイドをリリースし、コンポーネントのアライメントを簡素化し、外科医の採用を促進しています。

ニッチプレイヤーは、患者固有のインプラント、積層造形、荷重と温度を監視するセンサー付きポリエチレンインサートに焦点を当てることで、未開拓の市場を追求しています。Restor3dは機械学習設計アルゴリズムを活用して格子構造を最適化し、3D Systemsはエンドツーエンドのデジタルワークフローで整形外科外傷外科医をターゲットにしています。競争力学は、ハードウェアを超えてソフトウェアエコシステム、遠隔モニタリングプラットフォーム、および長期的な機能スコアに支払いを結びつける価値ベースの契約モデルにまで及んでいます。FDAの2024年の安全通信後、規制当局の監視が強化され、企業は市販後調査と実世界データ生成に多額の投資を行っています。その結果、トップメーカーはクラウドレジストリと長期的なアウトカム分析をインプラント販売とバンドルし、スイッチングコストを高め、足関節全置換術市場全体の購入決定を形成しています。

# 足関節全置換術業界の主要リーダー

* Zimmer Biomet

* Exactech, Inc.

* Enovis

* Smith + Nephew

* Stryker Corporation

# 最近の業界動向

* 2025年4月: Zimmer BiometはParagon 28を11億米ドルで買収し、足関節ソリューションの専用販売チャネルを構築し、急速に成長する外来手術センター市場へのアクセスを可能にしました。この買収により、Paragon 28の革新的なAPEX 3D足関節全置換システムとSmart 28手術器具がZimmer Biometのグローバル流通ネットワークおよび製造能力と統合されます。

* 2025年3月: MedCADは、AccuStride足関節システムでFDA 510(k)承認を取得し、足関節全置換術における患者固有の器具の重要な進歩を示しました。この承認により、手術精度の向上に関するFDAの安全性および有効性基準を満たすデバイスの市場投入が可能になります。

* 2024年10月: Exactechは、Vantage Ankle 3Dおよび3D+脛骨インプラントを用いた初の足関節全置換術を成功裏に実施しました。これらの3Dプリント足関節インプラントは、すべての3Dプリント整形外科ソリューションと同様に、カスタマイズの利点を提供し、医師の手術プロセスを合理化します。

* 2024年8月: Enovis Corporationは、新しいe+ポリエチレンで強化されたScandinavian Total Ankle Replacement (STAR Ankle)を発表しました。このインプラントのビタミンEを注入したe+ポリエチレンインサートは、耐久性、安定性、長寿命の向上を約束します。最近発売されたSTAR患者固有器具(PSI)と相まって、STAR+ Experienceは、患者満足度と転帰を優先するEnovisの継続的な強化への献身を強調しています。

本レポートは、足関節全置換術(Total Ankle Replacement: TAR)市場に関する詳細な分析を提供しています。市場は、末期関節炎や外傷性損傷の患者向けに、脛骨および距骨の主要コンポーネントと使い捨て器具を含む、完全に統合された新しい人工関節システムから生じる世界的な収益として定義されています。改訂インプラント、部分足関節形成術、固定器具、アフターマーケットサービスキットは対象外です。

市場規模は、2025年に12.8億米ドルと評価されており、2030年までに17.2億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は6.14%です。地域別では、アジア太平洋地域が最も速い成長を遂げると予測されており、高齢化人口の増加、医療費の拡大、専門的な整形外科医療へのアクセス向上により、10.92%のCAGRで成長する見込みです。

市場の成長を牽引する主な要因としては、足関節変形性関節症の有病率上昇と高齢化人口の増加が挙げられます。また、低侵襲、画像誘導、ロボット支援によるTAR手術の急増、有利な償還制度の拡大も重要な推進力です。さらに、積層造形された患者固有の足関節インプラントがFDA承認を得ていること、運動機能の温存を求める若年層やスポーツ外傷患者からの需要増加、CMS規則変更後の外来手術センター(ASC)でのTAR導入も市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。手術部位の合併症や再手術の負担、高額なデバイスおよび手術費用が新興市場での普及を制限しています。また、長期的なグローバルインプラント登録データの不足が外科医の信頼を妨げている点や、足関節全置換術を遅らせる関節温存代替治療の存在も課題となっています。

技術的な展望としては、患者固有の3Dプリントインプラント、ロボットガイダンス、センサー付きライナーが、製品差別化と購買決定に影響を与える主要な技術トレンドとして注目されています。

製品デザイン別では、INBONE II/INFINITYが2024年の世界収益の33.74%を占め、主要なデザインファミリーとなっています。エンドユーザー別では、外来手術センター(ASC)が、同日退院のサポート、施設費用の削減、CMS償還額の増加といった利点により、2030年までに9.93%のCAGRで成長し、市場拡大の重要な役割を果たすと見込まれています。

本レポートの調査方法は、二次情報源からのデータ収集に加え、北米、西ヨーロッパ、中国、インド、GCC地域の足関節外科医、専門販売業者、償還アドバイザーへのインタビューを含む一次調査によって補完されています。これにより、市場の定義、ASP(平均販売価格)帯、成長仮定が検証されています。市場規模の算出と予測は、有病率、手術適格性、普及率、検証済みASP範囲に基づくトップダウンモデルと、サプライヤーの集計などのボトムアップ近似を組み合わせて行われています。データは、独立したアナリストによる異常チェック、整形外科インポート統計との比較、レビューパネルを通じて検証され、毎年更新されることで信頼性の高い情報を提供しています。他社の市場評価との比較では、Mordor Intelligenceの評価が、スコープの一致、ASPの調整、タイムリーな更新により、信頼できるベースラインを提供していることが示されています。

競争環境については、市場集中度や市場シェア分析が行われ、Stryker Corporation、Zimmer Biomet、Smith + Nephew、Paragon 28など、多数の主要企業のプロファイルが含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 足関節変形性関節症の有病率増加と高齢化社会

- 4.2.2 低侵襲、画像誘導、ロボット支援TAR手術の急増

- 4.2.3 好意的な償還範囲の拡大

- 4.2.4 積層造形による患者固有の足関節インプラントがFDA承認を取得

- 4.2.5 運動機能温存を求める若年層、スポーツ外傷患者からの需要増加

- 4.2.6 CMS規則変更後のASC施設における外来TAR導入

-

4.3 市場の阻害要因

- 4.3.1 手術部位合併症と再手術の負担

- 4.3.2 高額なデバイスと手術費用が新興市場での導入を制限

- 4.3.3 長期的なグローバルインプラント登録データの不足が外科医の信頼を妨げる

- 4.3.4 関節温存代替療法がTARを遅らせる

- 4.4 技術的展望

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

5. 市場規模と成長予測(米ドル建て)

-

5.1 デザイン別

- 5.1.1 HINTEGRA

- 5.1.2 STAR

- 5.1.3 SALTO / SALTO Talaris

- 5.1.4 INBONE II / INFINITY

- 5.1.5 CADENCE

- 5.1.6 その他のデザイン

-

5.2 ベアリングタイプ別

- 5.2.1 モバイルベアリングシステム

- 5.2.2 固定ベアリングシステム

- 5.2.3 ハイブリッド / 半拘束型

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 整形外科専門クリニック

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 ストライカー・コーポレーション

- 6.3.2 ジンマー・バイオメット

- 6.3.3 スミス・アンド・ネフュー

- 6.3.4 パラゴン28

- 6.3.5 エグザクテック

- 6.3.6 エノビス(DJO)

- 6.3.7 バイレックス

- 6.3.8 レストア3D

- 6.3.9 コンメッド

- 6.3.10 アレグラ・オーソペディックス

- 6.3.11 インテグラ・ライフサイエンス

- 6.3.12 ライト・メディカル

- 6.3.13 アースレックス

- 6.3.14 メダルティス

- 6.3.15 デピュー・シンセス(ジョンソン・エンド・ジョンソン)

- 6.3.16 オスール

- 6.3.17 コリン・グループ

- 6.3.18 ジンマー・サージカル

- 6.3.19 メドトロニック

- 6.3.20 バイオポリLLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

人工足関節置換術は、重度の足関節疾患によって引き起こされる疼痛や機能障害を改善するために行われる外科手術です。この手術では、損傷した足関節の軟骨と骨の一部を切除し、金属とポリエチレン製の人工関節に置き換えることで、関節の動きを回復させ、痛みを軽減し、患者様の生活の質を向上させることを目的としています。主に変形性足関節症や関節リウマチなど、保存療法では改善が見られない場合に選択される治療法です。

人工足関節置換術に使用される人工関節にはいくつかの種類があります。インプラントのデザインとしては、非拘束型、半拘束型、拘束型に大別されますが、現在主流となっているのは、足関節の自然な動きを再現しやすい非拘束型や半拘束型です。これらのインプラントは、脛骨側コンポーネント、距骨側コンポーネント、そしてその間に挟まれるポリエチレン製のインサートから構成されています。固定方法としては、骨の成長を促して長期的な安定性を図るセメントレス固定が一般的であり、骨セメントを使用するセメント固定は特定の症例で用いられます。手術アプローチも、前方アプローチが広く用いられるほか、症例に応じて後方アプローチなどが選択されることがあります。これらの選択は、患者様の足関節の状態、変形の程度、骨質などによって総合的に判断されます。

この手術の主な適応疾患は、変形性足関節症です。特に、過去の外傷(骨折や靭帯損傷など)に起因する外傷後変形性足関節症が最も多く、次いで関節リウマチによる足関節の破壊が進行した場合や、距骨壊死などが挙げられます。手術の適応となるのは、まず薬物療法、装具療法、理学療法などの保存療法を十分に行っても、重度の疼痛が持続し、日常生活に支障をきたしている場合です。また、患者様の全身状態が手術に耐えうる健康状態であること、足関節の骨質が良好であること、重度の感染症がないことなども重要な条件となります。足関節の変形が非常に重度である場合や、不安定性が著しい場合には、人工関節置換術よりも足関節固定術が優先されることもあります。

人工足関節置換術の成功には、関連技術の進歩が大きく貢献しています。術前計画においては、3D CTやMRIを用いた詳細な画像診断により、患者様個々の骨形態や変形、骨欠損の程度を正確に評価します。さらに、術前シミュレーションソフトウェアを活用することで、最適なインプラントのサイズや設置位置を事前に検討し、手術の精度を高めることが可能です。手術中には、ナビゲーションシステムやロボット支援手術システムが導入され、リアルタイムで骨切除の精度やインプラントのアライメントをガイドすることで、より正確で再現性の高い手術を実現しています。また、患者様個々の骨形状に合わせたカスタムメイドの切除ガイド(Patient-Specific Instrumentation, PSI)も開発され、手術時間の短縮と精度の向上に寄与しています。インプラント材料も進化しており、生体適合性の高いチタン合金やコバルトクロム合金、高分子ポリエチレンが使用され、骨との結合を促進する表面処理技術も応用されています。術後のリハビリテーションも重要な要素であり、専門の理学療法士による早期からの荷重訓練、可動域訓練、筋力強化、バランス訓練が、機能回復を促進します。

市場背景としては、高齢化社会の進展やスポーツ活動の活発化に伴う外傷後変形性足関節症の増加により、人工足関節置換術の需要は世界的に増加傾向にあります。かつては足関節固定術が主流でしたが、人工関節の設計や手術手技の進歩、そして長期成績の改善により、足関節の可動性を温存できる人工足関節置換術が有効な選択肢として確立されてきました。しかし、股関節や膝関節の人工関節置換術と比較すると、足関節置換術の歴史は浅く、長期成績に関するデータ蓄積はまだ十分とは言えません。合併症としては、感染、インプラントの緩み、骨折、アライメント不良などが挙げられ、これらのリスクをいかに低減するかが課題となっています。日本においては、欧米諸国に比べて実施件数は少ないものの、徐々に増加しており、保険適用もされています。専門医の育成や、多様なインプラントの中から最適なものを選択するための標準化も今後の課題です。

将来展望としては、人工足関節置換術はさらなる進化が期待されています。インプラントの面では、より生体親和性が高く、耐久性に優れた新素材の開発や、患者様個々の解剖学的特徴に合わせたカスタムメイドインプラントの普及が進むでしょう。また、より自然な足関節の動きを再現できるようなデザインの改良も継続的に行われます。手術手技においては、低侵襲手術の発展により、患者様の負担が軽減されるとともに、ロボット支援手術やナビゲーションシステムの精度がさらに向上し、AIを活用した術前計画や術中支援がより一般的になる可能性があります。再生医療との融合も注目されており、軟骨再生技術や骨欠損に対する再生医療の応用が、治療成績の向上に寄与するかもしれません。長期成績の確立に向けては、大規模なレジストリ研究によるデータ蓄積と分析が進み、合併症率のさらなる低減が図られるでしょう。将来的には、より複雑な変形や骨欠損を伴う症例、あるいは若年層への適応拡大に向けた研究も進められることが予想されます。これらの進歩により、人工足関節置換術は、足関節疾患に苦しむ多くの患者様にとって、より安全で効果的な治療法として確立されていくことでしょう。