マイクロファイナンス市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

マイクロファイナンス市場は、機関別(銀行、マイクロファイナンス機関(MFI)、その他)、エンドユーザー別(事業者、個人(消費者))、提供サービス別(マイクロローン、マイクロインシュアランス、その他)、チャネル別(オンライン、オフライン)、および地域別(北米、南米、欧州、アジア太平洋、中東アフリカ)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

マイクロファイナンス市場の概要について、以下の通りご報告いたします。

—

# マイクロファイナンス市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、マイクロファイナンス市場の規模、シェア、トレンド、および2030年までの予測を詳細に分析しています。市場は、機関(銀行、マイクロファイナンス機関(MFI)およびその他)、エンドユーザー(ビジネス、リテール(消費者))、提供サービス(マイクロローン、マイクロインシュアランス、その他のサービス)、チャネル(オンライン、オフライン)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)に分類され、市場予測は金額(米ドル)で提供されています。

市場規模と成長率

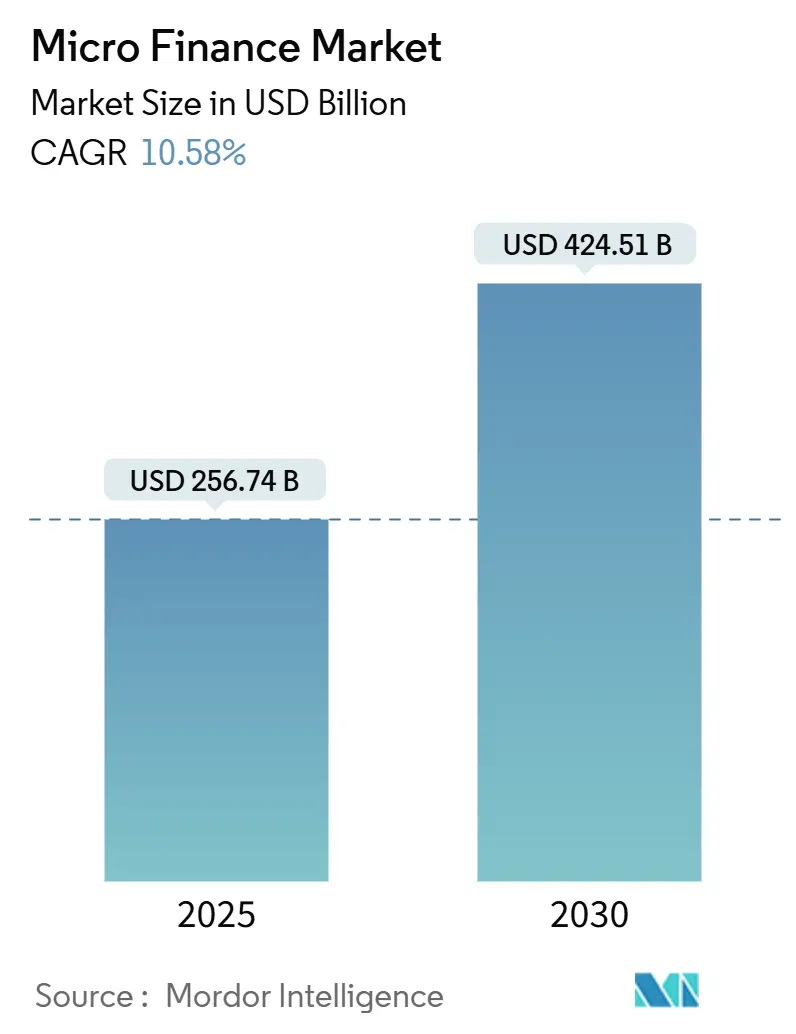

マイクロファイナンス市場規模は、2025年には2,567億4,000万米ドルに達し、2030年には4,245億1,000万米ドルに成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は10.58%と見込まれています。アジア太平洋地域が最大の市場であり続ける一方で、中東・アフリカ地域が最も急速な成長を遂げると予測されています。市場の集中度は中程度です。

市場の主要な動向

政府主導の金融包摂プログラム、モバイルデータネットワークの高速化、新たな証券化チャネルの登場が、資金調達コストを抑制し、融資量を増加させる要因となっています。デジタル融資エンジンを持つ機関は、処理時間を短縮し、サービスが行き届いていない農村地域への拡大を進めています。同時に、インドにおけるリスクウェイトの厳格化など、各地で導入されるセーフガード措置により、貸し手はポートフォリオの質を維持するための改善された引受審査モデルへと移行しています。また、資金提供者はマイクロインシュアランス、気候変動対応型融資パッケージ、B2B組み込み型金融の統合にも資源を投入しており、収益源の多様化と顧客維持の強化に貢献しています。

主要なレポートのポイント

* 機関別: マイクロファイナンス機関(MFI)およびその他の専門プロバイダーが、2024年に市場シェアの61.84%を占め、2030年までに12.63%のCAGRで拡大すると予測されています。

* エンドユーザー別: ビジネス顧客が2024年に市場の66.12%を占めましたが、リテールセグメントは2030年までに11.45%のCAGRで成長すると予測されています。

* 提供サービス別: マイクロローンが2024年に市場規模の91.99%を占めましたが、マイクロインシュアランスは14.36%のCAGRで最も速く成長すると予想されています。

* チャネル別: オフライン流通が2024年に市場の68.72%を維持しましたが、オンライン融資は2025年から2030年にかけて15.23%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2024年に市場の44.61%を占めてリードしましたが、中東・アフリカ地域は2030年までに13.07%のCAGRで最も力強い成長を記録すると見込まれています。

# グローバルマイクロファイナンス市場のトレンドと洞察

推進要因(Drivers)

1. 政府主導の金融包摂プログラム(CAGRへの影響:+2.1%):

インド、バングラデシュ、ナイジェリアなどで政策枠組みが整備され、貸し手のコンプライアンス負担が軽減されています。インドのマイクロファイナンス規制改定やバングラデシュの決済システム法、ナイジェリアの中央銀行によるオープンバンキングプロトコルへの移行などが、透明性向上とセクターの回復力強化に寄与し、国境を越えた事業展開を促進しています。

2. デジタル・モバイル普及によるサービスコスト削減(CAGRへの影響:+1.8%):

スマートフォンの普及により、現場作業が低コストのアプリに移行し、ローンあたりの運営費用が圧縮され、地理的範囲が拡大しています。Credit Saisonはeコマースプラットフォームとの提携により顧客数を倍増させ、FINCAはクラウドネイティブなシステム導入で取引コストを削減し、ポートフォリオ監視を改善しました。モバイルマネーネットワークは東アフリカの成人口座保有率を大幅に向上させています。

3. 満たされていないMSME(中小零細企業)の信用需要の増加(CAGRへの影響:+1.5%):

マイクロおよび中小企業は4.9兆米ドルの資金不足に直面しており、特にアジアでは、正式な企業の98.7%を占めるMSMEが銀行融資総額のわずか17.7%しか受けていません。代替データや心理測定スコアリングの活用により、リスク基準を損なうことなく融資承認率が向上し、農業、貿易、サービス分野における運転資金需要がマイクロファイナンス市場に新たな借り手を呼び込んでいます。

4. 証券化とインパクト投資の流入(CAGRへの影響:+1.2%):

ルクセンブルクは世界のマイクロファイナンス投資ビークル資産の半分以上を保有しており、欧州がバランスシートオフロード構造において重要な役割を担っています。インパクト投資の運用資産残高は2022年に1兆米ドルを超え、2030年までに倍増する見込みで、金融包摂が優先テーマの一つとされています。グリーン気候基金は、ラテンアメリカの気候スマート農業に資金を供給するため、地域銀行やMFIを通じて1億4,700万米ドルを融資しています。

5. B2Bコマースプラットフォームを介した組み込み型金融(CAGRへの影響:+0.9%):

B2Bコマースプラットフォームを通じた組み込み型金融は、アジア太平洋地域を中心に拡大し、アフリカやラテンアメリカにも波及しています。

6. 気候変動対応型・グリーンマイクロファイナンス商品(CAGRへの影響:+0.7%):

ラテンアメリカとアフリカを中心に、気候変動対応型およびグリーンマイクロファイナンス商品の開発が進んでいます。

抑制要因(Restraints)

1. 高実効金利と借り手の過剰債務(CAGRへの影響:-2.3%):

延滞率の急増は、特に飽和状態の地域に露出しているノンバンク金融会社の間で信用コスト引当金を増加させています。インド準備銀行は適格マイクロローンに対するリスクウェイトを100%に引き下げましたが、地理的集中度の高い貸し手は依然として高い償却額を報告しています。インドではマイクロファイナンスの融資量が2012年から2022年の間に17倍に拡大した一方で、顧客の金融リテラシーが遅れており、返済能力に関する懸念が高まっています。

2. 複雑で進化する規制遵守要件(CAGRへの影響:-1.1%):

インドネシアのOJK規制7/2024は、地方銀行に新たなガバナンス層とオフィスタイプ分類を導入し、中堅MFIにコンプライアンス技術への投資を促しています。多くの法域では、預金を受け入れるMFIと純粋な貸し手を区別して規制しており、事業者は二重のライセンスとより強固な消費者保護体制を維持する必要があります。インドでは、優先セクターの目標が改定され、これまでサービスが行き届いていなかった地域への融資が指示されており、貸し手は常に変化するベンチマークを追跡する必要があります。

3. COVID-19後の主流銀行からのホールセール資金調達の引き締め(CAGRへの影響:-0.8%):

COVID-19パンデミック後、主流銀行からのホールセール資金調達が引き締められ、特に新興市場で深刻な影響が出ています。

4. デジタルチャネルにおけるデータプライバシーとサイバーセキュリティの懸念(CAGRへの影響:-0.6%):

デジタルチャネルの普及に伴い、データプライバシーとサイバーセキュリティに関する懸念が高まっています。

# セグメント分析

1. 機関別:専門MFIが伝統的な銀行を上回る

専門MFIは2024年にマイクロファイナンス市場の61.84%を占め、2030年までに12.63%のCAGRで成長すると予測されています。銀行は広範な支店ネットワークを維持していますが、その垂直統合されたコスト構造は高く、非常に小規模な融資を魅力的にしていません。インド準備銀行の段階的なガイドラインは、MFIがより簡素な顧客識別プロセスを採用することを許可しており、これはユニバーサルバンクには完全に利用できない利点です。

デジタルネイティブなMFIは、オーバーヘッドを削減し、急速に規模を拡大しており、従来の小規模金融銀行よりも低いコスト・インカム比率を記録しています。Bandhan Bankが担保付きポートフォリオと無担保ポートフォリオのバランスを取る計画は、多くの既存企業が追求するハイブリッドモデルを強調しています。非営利団体が規制された預金受入機関に転換する動きも、競争を激化させ、市場拡大に貢献しています。

2. エンドユーザー別:デジタル引受審査の成熟によりリテール融資が加速

グループ責任フレームワークが運営レバレッジをもたらすため、ビジネス顧客が2024年にマイクロファイナンス市場の66.12%を占めました。しかし、リテール融資は2025年から2030年にかけて11.45%のCAGRを記録し、グループローンを上回ると予測されています。モバイルベースの本人確認と心理測定スコアリングにより、大規模な個人向け信用決定が迅速に行えるようになり、歴史的なコストギャップが縮小しています。CGAPの調査データによると、TymeBankはデジタルオンボーディングと店舗での存在感を融合させたリテールパートナーキオスクモデルを通じて、800万以上の個人口座を追加しました。

リテール部門の勢いは、収益源を広げ、クロスセル機会を深め、ポートフォリオ集中リスクを削減します。MFIは、返済履歴が構築されたマイクロエンタープライズの経営者が個別の追加融資を受けられるような「卒業パスウェイ」を展開し、両セグメントを融合させています。

3. 提供サービス別:ローンが支配的であるにもかかわらずマイクロインシュアランスが牽引役

信用供与は依然としてグローバルマイクロファイナンス市場の基盤であり、マイクロローンは2024年に市場の91.99%を占めました。保険の普及率は控えめですが、2030年までに14.36%のCAGRで成長する見込みです。FINCAのウガンダにおけるバンカシュアランスライセンスは、ローンパッケージとバンドルされた低額の健康保険や葬儀保険を提供し、顧客の定着率を高めています。

InsuResilience Solutions Fundは、悪天候イベント発生後数時間以内に支払いが行われるパラメトリック保険のパイロットを支援し、農業ポートフォリオにおけるデフォルトリスクを低減しています。貯蓄口座、決済サービス、気候変動対応型ローン商品が、マイクロファイナンス市場の提供サービスの残りを構成しています。

4. チャネル別:オンライン融資が急増するも、人間との接触は依然重要

オフラインチャネルは2024年にマイクロファイナンス市場の68.72%を占め、顧客が対面でのやり取りを好む傾向を反映しています。しかし、オンライン融資は2025年から2030年にかけて15.23%のCAGRで急速に成長すると予測されています。貸し手がスマートフォンアプリ、USSDメニュー、リテールパートナーキオスクを統合するにつれて、オンラインチャネルのマイクロファイナンス市場規模は勢いを増しています。

ハイブリッド戦略が主流となっています。FINCAはAIチャットボットを展開してサポートチケットをトリアージし、フィールドオフィサーは複雑なケースに集中しています。フィリピンのMFIは、コアデータストレージをクラウドサーバーに移行することでインフラ支出を削減し、システム稼働時間を増加させたと報告しています。モバイル接続が遅れている地域では、貸し手は村の商店などの共有アクセスポイントを取引ハブとして活用しています。

# 地域分析

1. アジア太平洋:

2024年にマイクロファイナンス市場の44.61%を占め、インドのユニバーサル決済インターフェース、高いモバイルデータ普及率、および大規模な未銀行人口に支えられています。この地域は、情報開示と金利上限を標準化し、キャッシュレス返済オプションを許可する支援的な規制環境の恩恵を受けています。市場リーダーはインドのAadhaar IDレールを活用してオンボーディングを加速し、詐欺リスクを制限しています。バングラデシュやインドネシアでも同様のデジタルIDプロジェクトがさらに拡大しています。

2. 中東・アフリカ:

2030年までに13.07%のCAGRで成長すると予測されており、世界で最も速い成長率です。サハラ以南アフリカだけでも4億8,000万以上の登録モバイルマネーウォレットがあり、物理的な支店への依存を減らしています。ナイジェリアは、ライセンスを持つプレイヤー間での安全なデータ共有を可能にするオープンバンキングフレームワークを試験的に導入しており、これはテーラーメイドのスコアカードとリスクベースの価格設定の基盤となります。湾岸諸国の政府系ファンドは、汎アフリカのフィンテック貸し手に投資し、アンカー資金を提供し、市場への信頼を示しています。

3. ラテンアメリカ、ヨーロッパ、北米:

収益シェアは小さいですが、重要な資金調達とイノベーションの流入に貢献しています。ルクセンブルクは、新興市場のローンプールに資本を再循環させる構造化ビークルの最大の集積地です。ラテンアメリカでは、グリーン気候基金のKualiファシリティが、気候リスクエクスポージャーを管理するために、マイクロ農業ポートフォリオに譲許的資本を供給しています。北米の限られた事業展開は、主にディアスポラ送金回廊とインパクト投資のコミットメントに焦点を当てています。これらの地域の強力な規制監督と投資家の厚みが、マイクロファイナンス市場へのグローバルな資本フローに対する信頼できるバックストップを生み出しています。

# 競争環境

グローバルマイクロファイナンス市場は中程度に細分化されています。数千のライセンスを持つ事業者が存在しますが、デジタル融資と詳細な現場情報を組み合わせる事業者に規模の優位性が集まっています。インドでは、Bandhan Bank、CreditAccess Grameen、Ujjivan Small Finance Bankが全国的なフットプリント、独自の分析エンジン、多様な資金調達で際立っています。Credit Saisonの多国籍合弁事業は、外国資本と現地データパートナーシップがどのように拡大を加速するかを示しています。

アフリカの状況は、BRACやFINCAのような伝統的なNGOと、TymeBankのようなベンチャー支援のネオバンクが混在しています。後者はクラウドベースのコアシステムと小売店キオスクを活用して固定費を削減し、支店モデルでは採算が取れないと見なされる準都市部の顧客にリーチしています。開発金融機関は、IFCがFINCA Microfinance Holdingsに3,500万米ドルの株式投資を計画しているように、劣後資本と技術支援を提供し続けています。

組み込み型金融回廊、気候変動対応型ローンプログラム、マイクロインシュアランスのクロスセルを巡る競争が激化しています。コアシステムの近代化に失敗する機関は、コスト・インカム比率の上昇と潜在的な顧客離反に直面します。同時に、責任ある融資コードとリアルタイムの監督報告はコンプライアンスのハードルを高め、十分な資本を持つプレイヤーに有利に働いています。結果として、セクターの緩やかな統合が進む一方で、特化した技術スタックとニッチな製品ラインを展開する専門的な新規参入者には十分な余地があります。

主要プレイヤー

* Annapurna Finance

* BSS Microfinance Limited

* Asirvad Microfinance Limited

* Bandhan Bank

* CreditAccess Grameen Limited

最近の業界動向

* 2024年12月: BRAC Internationalは、アフリカの女性を支援するマイクロファイナンスプログラムを拡大するため、3,000万米ドル以上の資金を調達しました。

* 2024年10月: Gojo & Companyは、汎アフリカの貸し手であるBaobab Groupの株式16.4%を取得し、事業拡大と資金調達の多様化を支援しました。

* 2024年8月: Proparcoは、Bridge by Digital Africaプログラムの下、アフリカのMFI向けアルゴリズム融資ツールの改良のため、Rubyxに40万ユーロの融資を行いました。

* 2024年6月: FINCAはThought Machineと提携して最新のコアバンキングプラットフォームを導入し、新たな金融包摂モデルを評価するための貧困撲滅ラボを立ち上げました。

—これらの動向は、マイクロファイナンス業界がデジタル化と地域拡大を通じて金融包摂を推進し続けていることを示しており、特にアフリカ市場におけるイノベーションと成長の可能性を浮き彫りにしています。今後も、テクノロジーの活用と戦略的パートナーシップが、この分野の発展を加速させる主要な要因となるでしょう。

このレポートは、マイクロファイナンス市場に関する包括的な調査結果をまとめたものです。市場の定義、調査方法、市場概況、市場規模と成長予測、競争環境、市場機会、将来展望について詳細に分析しております。

1. 調査の前提と市場定義

本調査では、マイクロファイナンス市場を、低所得者、零細企業、自助グループを対象としたマイクロローン、マイクロ貯蓄、マイクロ保険、およびこれらに密接に関連するデジタルサービスから得られる全ての収益と定義しております。対象となる機関は、規制対象の銀行、認可されたマイクロファイナンス機関(MFI)、およびノンバンク金融会社です。市場規模は名目米ドルで報告されており、2019年から2030年までの期間をカバーし、2025年のベースラインは2,567.4億米ドルと設定されております。ペイデイローン、非公式の回転貯蓄クラブ、信用仲介を伴わない純粋な送金プラットフォームは、この定義から除外されております。

2. 調査方法論

本レポートの調査方法論は、一次調査と二次調査を組み合わせた堅牢なアプローチを採用しております。一次調査では、アジア、アフリカ、ラテンアメリカのMFI、預金取扱銀行、フィンテック貸し手、信用情報機関の幹部に対するインタビューや構造化された調査を通じて、市場の浸透度、金利スプレッド、延滞傾向などの実態を検証しております。二次調査では、世界銀行のGlobal Findex、IMFのFinancial Access Survey、Consultative Group to Assist the Poor (CGAP)、各国中央銀行のマイクロクレジット登録簿などの公開情報に加え、企業提出書類、投資家プレゼンテーション、D&B Hoovers、Dow Jones Factivaといった有料リソースを活用し、潜在的な借り手層の規模、資金の流れ、サービスプロバイダーの状況を詳細に分析しております。

市場規模の算出と予測には、借り手数、平均ローン残高、付帯手数料プールから総市場価値を導き出すトップダウンアプローチが用いられ、選択的なボトムアップ検証によってその妥当性が確認されております。主要な変数としては、スマートフォンの普及率、女性自助グループの成長、一人当たり国内総生産(GDP)、不良債権比率、規制金利上限、譲許的資金流入などが考慮されております。2025年から2030年までの予測は、多変量回帰分析と専門家のコンセンサスに基づいて行われております。

データ検証は、過去のデータ、同業他社の開示情報、貿易データとの差異チェックを通じて厳格に行われ、異常値は再度の分析レビューを経て承認されます。レポートは毎年更新され、新たな規制やマクロ経済ショックが発生した場合には暫定的な更新が行われることで、常に最新かつバランスの取れた見解が提供されます。

3. 市場規模と成長予測

マイクロファイナンス市場は、2025年には2,567.4億米ドルの規模に達し、2030年までには4,245.1億米ドルに成長すると予測されております。この成長は、様々な要因によって推進される見込みです。

提供サービス別: マイクロ保険は、機関が従来の信用供与を超えて製品スイートを拡大しているため、年平均成長率(CAGR)14.36%で最も速く成長しているセグメントです。

チャネル別: オンラインチャネルは、2025年から2030年にかけてCAGR 15.23%で成長すると予測されており、支店ベースのチャネルを上回りながらも、これらを補完する形で拡大しております。

地域別: アジア太平洋地域が市場最大のシェア(44.61%)を占めており、インドの市場規模と支援的なデジタルインフラがその主要因となっております。

4. 市場の推進要因

マイクロファイナンス市場の成長を促進する主な要因は以下の通りです。

* 政府主導の金融包摂プログラム: 各国政府による金融サービスへのアクセス拡大を目的とした取り組みが市場を後押ししております。

* デジタル/モバイル普及によるサービスコストの削減: デジタル技術やモバイルプラットフォームの普及により、マイクロファイナンスサービスの提供コストが低下し、より広範な顧客層へのリーチが可能になっております。

* MSME(中小零細企業)の未充足信用需要の増加: 多くのMSMEが従来の金融機関から十分な信用を得られない状況にあり、マイクロファイナンスがそのギャップを埋めております。

* マイクロローン資産への証券化およびインパクト投資の流入: 証券化されたローンプールやブレンドファイナンス構造を通じて、投資家は測定可能な社会的インパクトとリスク調整後のリターンを両立させることができ、マイクロファイナンス市場への資金流入を促進しております。

* B2Bコマースプラットフォームを通じた組み込み型金融: B2Bコマースプラットフォームに金融サービスが組み込まれることで、零細企業へのアクセスが容易になっております。

* 気候変動対応およびグリーンマイクロファイナンス製品: 環境に配慮した事業や気候変動への適応を支援するマイクロファイナンス製品の需要が高まっております。

5. 市場の阻害要因

一方で、市場の成長を抑制する可能性のある課題も存在します。

* 高い実効金利と借り手の過剰債務: マイクロローンは高金利になることが多く、借り手の過剰債務のリスクが懸念されております。

* 複雑で進化する規制遵守要件: 多様な管轄区域における規制要件が複雑化し、常に変化しているため、遵守コストが増加しております。

* COVID-19後の主流銀行からの卸売資金調達の引き締め: パンデミック後、主流銀行からの卸売資金調達が厳しくなり、MFIの資金調達に影響を与えております。

* デジタルチャネルにおけるデータプライバシーおよびサイバーセキュリティの懸念: デジタル化の進展に伴い、データプライバシーの保護やサイバーセキュリティ対策の強化が重要な課題となっております。

6. セグメンテーションと競争環境

本レポートでは、機関別(銀行、MFIなど)、エンドユーザー別(企業、個人)、提供サービス別(マイクロローン、マイクロ保険、その他)、チャネル別(オンライン、オフライン)、地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に市場が詳細にセグメント化されております。競争環境については、市場集中度、戦略的動き、市場シェア分析、およびAnnapurna Finance、Bandhan Bank、Grameen Bank、Kiva、Accion Internationalなど、主要なマイクロファイナンス機関や銀行の企業プロファイルが詳細に分析されております。

7. 市場機会と将来展望

本レポートは、未開拓分野の評価を通じて、市場における新たな機会を特定し、将来の展望を提供しております。社会的インパクトと経済的リターンを両立させるマイクロファイナンスは、今後も持続可能な開発目標達成に貢献しながら成長を続けると見込まれておりますが、上記の課題への積極的な対応が不可欠です。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 政府主導の金融包摂プログラム

- 4.2.2 デジタル/モバイル普及によるサービス提供コストの削減

- 4.2.3 満たされていないMSME信用需要の増加

- 4.2.4 証券化とインパクト投資によるマイクロローン資産への資金流入

- 4.2.5 B2Bコマースプラットフォームを介した組み込み型金融

- 4.2.6 気候変動レジリエンスとグリーンマイクロファイナンス製品

-

4.3 市場の阻害要因

- 4.3.1 高い実質金利と借り手の過剰債務

- 4.3.2 複雑で進化する規制遵守要件

- 4.3.3 COVID後における主要銀行からのホールセール資金調達の引き締め

- 4.3.4 デジタルチャネルにおけるデータプライバシーとサイバーセキュリティの懸念

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 機関別

- 5.1.1 銀行

- 5.1.2 マイクロファイナンス機関(MFI)およびその他

-

5.2 エンドユーザー別

- 5.2.1 事業者

- 5.2.2 小売(消費者)

-

5.3 提供サービス別

- 5.3.1 マイクロローン

- 5.3.2 マイクロインシュアランス

- 5.3.3 その他の提供サービス

-

5.4 チャネル別

- 5.4.1 オンライン

- 5.4.2 オフライン

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 コロンビア

- 5.5.2.5 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 イタリア

- 5.5.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.5.3.7 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド)

- 5.5.3.8 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 東南アジア(シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン)

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 ナイジェリア

- 5.5.5.5 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 アンナプルナ・ファイナンス

- 6.4.2 BSSマイクロファイナンス・リミテッド

- 6.4.3 アシルヴァード・マイクロファイナンス・リミテッド

- 6.4.4 バンダン銀行

- 6.4.5 クレジットアクセス・グラミン・リミテッド

- 6.4.6 グラミン銀行

- 6.4.7 コンパルタモス・バンコ

- 6.4.8 キヴァ

- 6.4.9 アクシオン・インターナショナル

- 6.4.10 ASAインターナショナル

- 6.4.11 ウッジヴァン・スモール・ファイナンス銀行

- 6.4.12 スパンダナ・スフォーティ・フィナンシャル

- 6.4.13 バーラト・フィナンシャル・インクルージョン(SKS)

- 6.4.14 バンコソル

- 6.4.15 ビジョンファンド・インターナショナル

- 6.4.16 FINCAインターナショナル

- 6.4.17 BRACマイクロファイナンス

- 6.4.18 タイムバンク

- 6.4.19 カレイドフィン

- 6.4.20 タラ

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

マイクロファイナンスとは、貧困層や低所得者層、特に従来の金融機関からサービスを受けられない人々に対し、小規模な金融サービスを提供する取り組みを指します。具体的には、少額の融資(マイクロクレジット)をはじめ、貯蓄、保険、送金といった多様な金融商品やサービスが含まれます。その最大の目的は、貧困削減、経済的自立の支援、そして社会全体の金融包摂の推進にあります。バングラデシュのグラミン銀行を創設したムハマド・ユヌス氏が提唱し、ノーベル平和賞を受賞したことで世界的にその重要性が認識されました。担保や信用履歴を持たない人々でも、少額の資金を得ることで、自らの事業を立ち上げたり、生活を改善したりする機会が生まれる点が、マイクロファイナンスの核心的な価値と言えるでしょう。

マイクロファイナンスにはいくつかの種類があります。最も広く知られているのは「マイクロクレジット」で、これは小規模な事業資金や生活資金を融資するものです。グラミン銀行に代表される「グループ融資」モデルでは、数人の借り手がグループを組み、互いに連帯保証人となることで、返済責任を共有します。これにより、担保がなくても融資が可能となり、返済率の向上にも寄与するとされています。また、近年では個人の信用情報や代替データに基づいて融資を行う「個人融資」も増えています。その他にも、少額から貯蓄ができる「マイクロセービング」、災害や病気、死亡といったリスクに備える「マイクロインシュアランス」、そして国内外への「送金サービス」なども重要な要素です。これらのサービスは、貧困層が予期せぬ事態に対応し、経済的な安定を築く上で不可欠な役割を果たしています。

マイクロファイナンスの用途は多岐にわたります。最も一般的なのは、小規模ビジネスの立ち上げや拡大のための事業資金です。例えば、農村部の女性が手工業品を製作・販売するための初期費用、農家が種子や肥料を購入するための資金、あるいは露天商が商品を仕入れるための運転資金などに利用されます。これにより、所得向上と雇用創出が期待されます。また、生活改善のための資金としても活用されます。食料の購入、医療費、子どもの教育費、住居の修繕費など、日々の生活を支えるために必要な資金を賄うことができます。さらに、災害や病気といった緊急事態に直面した際の予備資金としても機能し、貧困層がより脆弱な状況に陥るのを防ぐ役割も果たします。特に女性がマイクロファイナンスを利用することで、経済的な自立を促し、家庭内や地域社会における発言力や地位の向上に繋がる「女性のエンパワーメント」効果も高く評価されています。

近年、マイクロファイナンスの分野では、テクノロジーの進化が大きな変革をもたらしています。最も顕著なのは「モバイルバンキング」の普及です。特にアフリカなどで成功を収めているM-Pesaのようなサービスは、携帯電話を通じて送金、支払い、貯蓄、さらには融資までを可能にし、銀行口座を持たない人々(アンバンクト)に金融サービスへのアクセスを提供しています。また、「デジタルID」や「生体認証」技術は、顧客の身元確認を効率化し、信用評価の精度を高めることで、より多くの人々が迅速にサービスを受けられるようにしています。「ビッグデータ」や「AI(人工知能)」の活用も進んでおり、従来の信用情報に代わる行動データや取引履歴などを分析することで、個人の返済能力をより正確に評価し、パーソナライズされた金融商品の提供を可能にしています。さらに、「ブロックチェーン」技術は、送金プロセスの透明性とセキュリティを向上させ、コスト削減にも寄与する可能性を秘めています。これらのフィンテック企業との連携により、マイクロファイナンスはより効率的で広範なサービス提供へと進化を遂げています。

マイクロファイナンスの市場背景を見ると、その歴史は1970年代のバングラデシュに遡ります。ムハマド・ユヌス氏がグラミン銀行を設立し、貧しい女性たちに少額の融資を提供したことが始まりです。その後、その成功が世界中に広まり、特にアジア、アフリカ、ラテンアメリカを中心に数億人がマイクロファイナンスの恩恵を受けるようになりました。しかし、その発展とともにいくつかの課題も浮上しています。一つは「高金利問題」です。マイクロファイナンス機関は、少額融資の管理コストやリスクが高いため、従来の銀行よりも高い金利を設定せざるを得ない場合があります。これが借り手の負担となり、「過剰債務」を引き起こす可能性も指摘されています。複数の機関から借入を重ねることで、多重債務に陥るケースも見られます。また、一部の機関では顧客保護や透明性の欠如といった「倫理的問題」も発生しており、適切な規制と監督の必要性が叫ばれています。さらに、寄付に依存しない「持続可能なビジネスモデル」の確立や、インフラが未整備な地域へのアクセス拡大も、今後の重要な課題となっています。

将来の展望として、マイクロファイナンスはデジタル化の波に乗り、さらなる進化を遂げると予想されます。モバイル技術、AI、ブロックチェーンなどの活用は、金融サービスの提供範囲を拡大し、より多くの人々を金融包摂へと導くでしょう。データ分析に基づくパーソナライズされた金融商品は、個々のニーズに合わせた最適なソリューションを提供し、借り手の返済能力や事業の成功確率を高めることに貢献します。また、経済的リターンだけでなく、社会的・環境的インパクトを重視する「社会的インパクト投資」の増加は、マイクロファイナンス機関の資金調達を多様化し、持続可能な成長を後押しする可能性があります。一方で、デジタルデバイドの解消、サイバーセキュリティの確保、データプライバシーの保護といった新たな課題にも対応していく必要があります。将来的には、マイクロファイナンスは単なる融資サービスに留まらず、教育、健康、環境保護といった分野と連携し、より包括的な貧困削減と社会開発のツールとして、その役割を拡大していくことが期待されています。商業的な持続可能性と社会的使命の両立を図りながら、真に貧困層の自立を支援する仕組みへと発展していくことが、マイクロファイナンスの目指すべき方向性と言えるでしょう。