携帯型燃料電池市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

ポータブル燃料電池市場は、タイプ(固体高分子形燃料電池、ダイレクトメタノール燃料電池、固体酸化物形燃料電池、その他)、定格出力(100W未満、100W~1KW、1KW以上)、燃料タイプ(水素、メタノール、その他の燃料)、用途(民生用電子機器、軍事・防衛、緊急バックアップ、産業機器など)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ポータブル燃料電池市場の概要:成長トレンドと2030年までの予測

はじめに

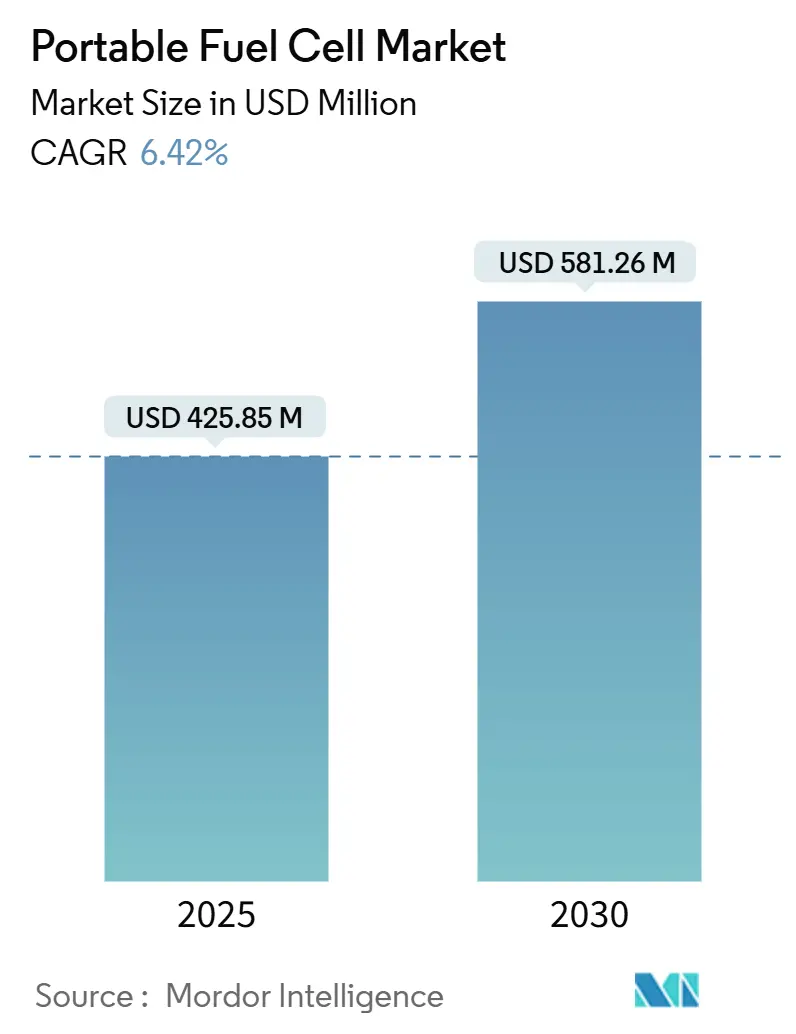

ポータブル燃料電池市場は、2025年には4億2,585万米ドルと推定され、2030年には5億8,126万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.42%が見込まれています。この成長は、防衛予算の近代化、エッジコンピューティングにおけるバックアップ電源の需要増加、20万時間以上のシステム寿命を可能にする画期的な触媒技術の進歩によって主に推進されています。軍事用ナノグリッドの展開、水素駆動データセンターの試験運用、標準化された水素カートリッジの普及は、電力網の信頼性が不安定な地域での商業機会を拡大しています。

市場の主要な動向と洞察

1. 推進要因

* オフグリッドおよびバックアップ電源の需要: AI中心のデータセンターは2030年までに電力需要を倍増させると予測されており、90%以上の稼働率を維持し、GPU負荷の変動に迅速に対応できるオンサイト発電ソリューションの重要性が高まっています。ヒューストン近郊で稼働した初の1GWオフグリッド水素データセンターは、PUE(電力使用効率)1.05、水消費量ゼロを達成し、大規模展開の技術的実現可能性を示しました。また、ホワイトサンズでの軍事用水素ナノグリッドの試験運用は、電解槽、貯蔵、水回収を単一のマイクログリッドに統合することで、孤立した場所でのディーゼル発電機代替の実現可能性を実証しています。

* 軍事・防衛分野での展開: NATOは、ポータブル燃料電池を、前方部隊が必要とするエネルギーレジリエンスのための、静かで熱署名が低い電源として認識しています。米空軍は、紛争地域でのサプライチェーンリスクを軽減するため、アジャイルロジスティクス向けに水素システムを試験運用しています。ハネウェルのプロトタイプは、米陸軍の電子機器仕様に合致しており、戦術的な展開への準備が整っていることを示しています。

* 排出ガス規制: NHTSA(米国運輸省道路交通安全局)のFMVSS No. 307および308は、2025年7月から水素自動車の安全性を法制化し、ポータブルシステム用部品の標準化を間接的に促進しています。FAA(米国連邦航空局)の水素航空機認証ロードマップは、2032年までに燃料電池を補助動力源の候補として特定しています。ISO 6583:2024はメタノール純度に関する指針を提供し、船舶およびポータブル用途でのDMFC(直接メタノール燃料電池)の採用を容易にしています。

* ミニデータセンターとエッジコンピューティングのバックアップ: 2030年までに米国で予測される47GWの新規データセンター容量は、ディーゼル使用に厳しい制限がある都市部で、排出ガスゼロのバックアップ電源の需要を促進しています。Bloom Energyのイリノイ州プロジェクトやHitachi EnergyのHyFlex発電機は、AIワークロードに対応するモジュール型水素システムへの移行を示しています。ホンダなどの自動車OEMは、将来の水素自動車向けにスタックコストを削減するため、テクノロジー分野の量産効果を活用しています。

* 標準化された水素カートリッジのエコシステム: 標準化された水素カートリッジのエコシステムは、特に先進国市場での初期採用を通じて、世界的に普及が進むと予測されています。

2. 抑制要因

* 高い総所有コスト: 米国エネルギー省(DOE)は5~50Wユニットで5米ドル/Wという目標を設定していますが、ポータブルスタックの平均価格はそれを大幅に上回っており、初期価格が購入基準を左右する市場での普及を困難にしています。バッテリーパックは2035年までに86米ドル/kWhに近づくと予測されており、低電力民生用機器における経済的ギャップを広げています。

* 先進リチウムイオンモバイルバッテリーとの競合: 高ニッケルNMCセルは現在300Wh/kgを超え、かつて燃料電池に特有だった稼働時間の優位性を縮小させています。利便性と遍在する充電ネットワークにより、小型電子機器ではリチウムイオンが好まれるため、燃料電池ベンダーは、燃料補給速度や静音性がコストよりも優先される用途に焦点を移すことを余儀なくされています。

* 水素カートリッジの逆物流の課題: 厳格な廃棄規則を持つ先進地域では、水素カートリッジの逆物流(使用済みカートリッジの回収・処理)が課題となっています。

* メタノール取り扱いに関する毒性規制: メタノール取り扱いに関する毒性規制は、世界中の船舶および産業用途において、DMFCの採用を制限する可能性があります。

セグメント分析

* タイプ別:

* プロトン交換膜燃料電池(PEMFC)は、2024年にポータブル燃料電池市場シェアの54.8%を占め、1,000W/kgに迫る高い質量出力密度が強みです。UCLAのグラフェン保護プラチナ触媒は、予測寿命を20万時間以上に延ばし、耐久性に関する懸念を払拭しています。

* 固体酸化物形燃料電池(SOFC)は、2030年までに6.8%のCAGRで成長すると予測されており、燃料の柔軟性と、200~500℃の温度範囲で劣化なく動作を可能にする新しいプロトン伝導性ペロブスカイトの開発が推進要因です。

* 直接メタノール燃料電池(DMFC)は、液体燃料の利便性と引き換えに20~30%の効率を犠牲にするため、船舶や監視装置などのニッチな技術にとどまっています。

* 出力定格別:

* 100W未満のシステムは、2024年に49.5%のシェアを占め、軽量パックを必要とする民生用およびIoTノードで優位に立っています。Mesodyneの10ポンドのLightCell(100~200W供給)は、MIL-STD-810の堅牢性基準を満たしつつ小型化のトレンドを示しています。

* 100W~1kW帯は、2025年から2030年にかけて7.4%のCAGRで成長すると予測されており、エッジサーバーラック、前方作戦基地、バッテリー交換に数時間かかる放送機器など、迅速な燃料補給が必要な用途に合致しています。

* モジュール設計は、500Wカートリッジを並列接続することで1kWを超える出力も可能にし、災害対応チームが電力網なしで医療用冷蔵庫を72時間稼働させることを可能にしています。Intelligent Energyの175kW超薄型スタックのような高出力プロトタイプは、航空機や重量物運搬ドローン向けにポータビリティの閾値が上昇していることを証明しています。

* 燃料タイプ別:

* 水素は、2024年にポータブル燃料電池市場の59.1%のシェアを維持し、LOHC(液体有機水素キャリア)技術が長距離輸送を簡素化するにつれて、最も速い7.0%のCAGRで成長すると予測されています。Eneosとハネウェルのキャリアに関する協業は、既存のタンカー船隊を利用した大量輸送を示唆しており、圧縮コストと安全性のハードルを低減します。

* メタノールは、貯蔵温度が気体燃料の使用を困難にする海上ブイや極地観測所などで引き続き使用されています。

* 直接炭化水素PEMFCの研究は、不飽和添加剤が炭素堆積を軽減できることを明らかにしており、レクリエーション目的でのプロパンやブタンカートリッジの使用への道を開く可能性があります。ISO 6583:2024による標準化は、品質基準を提供し、海洋分野での採用を促進しています。

* 用途別:

* 民生用電子機器は、2024年に34.7%の収益シェアを占めましたが、現在は高密度バッテリーとの激しい競争に直面しています。

* 軍事分野は、2030年までに7.3%のCAGRで成長すると予測されており、米陸軍のSTAMPプログラムのように、マイクログリッドでディーゼル発電機と比較して50%の燃料節約を達成するプログラムが推進要因です。

* 緊急バックアップキットは、PEMFCを活用することで、ハリケーン時の通信塔で72時間以上の稼働時間を延長し、バッテリーとトレーラー発電機の中間の稼働時間というニッチな市場を埋めています。

* 産業機器メーカーは、倉庫のフォークリフトに水素ボンベを後付けして充電ダウンタイムを短縮しており、UAV Corpの水素飛行船は、長距離飛行プラットフォームへの拡大を示しています。

地域分析

* 北米: 2024年にはポータブル燃料電池市場の38.3%を占め、その優位性は、多額の防衛予算、データセンター建設、20万時間以上のスタック寿命を可能にする大学主導の触媒革新に起因しています。米連邦政府の水素自動車および航空機補助システムに関する安全規則は、調和の取れた部品エコシステムを構築しています。カナダのアルバータ州から太平洋への水素・アンモニア回廊は、鉱山キャンプ向けの移動式発電機を支援し、メキシコのマキラドーラはUSMCA貿易保護の下でバランスオブプラント部品を組み立てています。地域的な課題としては、小売用水素ディスペンスの整備が遅れており、民生用電子機器の燃料補給における普及を制限する可能性があります。

* アジア太平洋: 2030年までに8.3%のCAGRで最も速い成長が予測されています。中国のFCV(燃料電池車)フリートへの公的資金投入、日本の安全コードにおけるリーダーシップ、インドの低コスト製造能力の拡大が成長の原動力です。韓国のコングロマリットは、定置型CHP(熱電併給)からの燃料電池ノウハウを輸送可能なフレームに投入し、ユニットあたりのオーバーヘッドを削減しています。ASEANの島嶼国は、嵐が頻繁にディーゼル供給ラインを寸断する通信塔向けにポータブルスタックを検討しています。この地域の生態系は、プラチナ使用量を削減し、膜の耐久性を向上させる統合されたサプライチェーンから恩恵を受けています。

* 欧州: ポータブル燃料電池を「Fit-for-55」アジェンダに位置づけ、建設現場、フェスティバル、緊急場所でディーゼル発電機を代替しています。ドイツの防衛部門は堅牢なユニットの需要を高め、オランダは沿岸監視ブイでメタノールカートリッジを試験しています。英国の2030年までに10GWの水素経済目標は実証プロジェクトを通じて推進されていますが、小売展開を遅らせる許認可の遅延に直面しています。北欧諸国は、余剰の風力・水力発電能力を活用してグリーン水素を生成し、ポータブルカートリッジ充填ハブに供給しています。

競争環境

ポータブル燃料電池市場の競争は、多角的な産業企業とニッチなイノベーターが混在しています。SFC Energyは、アジアの軍事受注と欧州の建設レンタルにより、2024年にEBITDAが45%増加しました。Ballard Powerは、Vertivとのデータセンター協業により、スタック出荷量が48%増加しました。Horizon Fuel Cellは、AEM(アニオン交換膜)の画期的な進歩を推進し、電解槽コストを削減することで、間接的に水素のキログラムあたりの価格を下げ、サービス可能な市場を拡大しています。

新興のディスラプターには、ユーティリティ規模での資金調達可能性を実証したECL(AIに特化したデータセンター)、航空機分野の機会を切り開くIntelligent Energy(超薄型175kWスタック)、秘密作戦向けに軽量セル発電機を開発するMesodyneなどが含まれます。競争上の差別化は、生効率からパッケージレベルの統合、燃料補給物流、サービスネットワークへと移行しています。

窒素ドープ合金触媒やPCB統合膜に関する特許活動は、材料の進歩がバッテリーに対するコストプレミアムを侵食し続けることを示唆しています。しかし、このセクターは依然として中程度に断片化されており、上位5ベンダーが2024年の収益の40%弱を支配しているに過ぎず、統合や戦略的提携の余地が十分にあることを示唆しています。

最近の業界動向

* 2025年1月: UAV Corpは、2025年初頭に打ち上げ予定のDART水素飛行船向けに1億500万米ドルのLOI(意向書)を確保しました。

* 2024年12月: 米陸軍は、ホワイトサンズミサイルレンジで初の水素ナノグリッドを発表し、ディーゼル発電機を代替しました。

* 2024年10月: ECLは、ヒューストン近郊に1GWのTerraSite-TX1オフグリッド水素データセンターを開設しました。

* 2024年7月: Intelligent Energyは、地域航空機をターゲットとしたIE-FLIGHT水素スタックを発表しました。

本レポートは、世界のポータブル燃料電池市場の現状と将来の展望を包括的に分析したものです。市場の定義、調査範囲、および調査方法について概説しています。

エグゼクティブサマリーによると、ポータブル燃料電池市場は2030年までに5億8,126万米ドルに達すると予測されています。2024年現在、プロトン交換膜燃料電池(PEMFC)が市場シェアの54.8%を占め、主要な技術となっています。アプリケーション別では、軍事・防衛分野が7.3%の最速の年平均成長率(CAGR)で拡大しており、これは紛争地域における静かで長時間の電力供給への需要に支えられています。地域別では、アジア太平洋地域が中国の水素インフラ整備と日本の規制強化に牽引され、2030年まで8.3%のCAGRで最も急速に成長すると見込まれています。出力定格別では、エッジコンピューティングや戦術通信のニーズにより、100W~1kWの範囲が7.4%のCAGRで最も速く成長すると予測されています。一方で、民生用電子機器分野では、リチウムイオンバッテリーの価格下落と便利な充電オプションが、燃料電池の競争力を制限する要因となっています。

市場の状況分析では、市場の概要に加え、オフグリッド・バックアップ電源需要、軍事・防衛分野での展開、排出ガス規制、ミニデータセンター・エッジコンピューティングのバックアップ、標準化された水素カートリッジエコシステムの発展といった主要な市場推進要因が特定されています。一方で、高い総所有コスト、先進的なリチウムイオンパワーバンクとの競合、水素カートリッジの逆ロジスティクスにおける課題、メタノール取り扱いに関する毒性規制が市場の抑制要因として挙げられています。さらに、サプライチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争上の対立)を通じて、市場の構造と競争ダイナミクスが深く掘り下げられています。

本レポートでは、市場を多角的に分析しています。具体的には、燃料電池の種類としてプロトン交換膜燃料電池(PEMFC)、ダイレクトメタノール燃料電池(DMFC)、固体酸化物燃料電池(SOFC)などが、出力定格では100W未満、100W~1kW、1kW超の各区分が、燃料の種類では水素、メタノール、その他の燃料が、それぞれ詳細に調査されています。アプリケーション分野では、民生用電子機器、軍事・防衛、緊急バックアップ、遠隔監視・オフグリッド電源、産業機器といった幅広い用途が分析対象です。さらに、地域別では北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、北欧諸国、ロシアなど)、アジア太平洋(中国、インド、日本、韓国、ASEAN諸国など)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカ、エジプトなど)といった主要国・地域ごとに市場規模と成長予測が提供されています。

競争環境については、市場集中度、M&Aやパートナーシップなどの戦略的動向、主要企業の市場シェア分析が実施されています。SFC Energy AG、Ballard Power Systems、Horizon Fuel Cell Technologies、Plug Power Inc.など、多数の主要企業のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、製品・サービス、最近の動向が詳述されています。

最後に、レポートは市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズの評価についても言及しています。

以上が、本レポートの主要な内容の要約です。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 オフグリッド & バックアップ電源の需要

- 4.2.2 軍事 & 防衛分野での展開

- 4.2.3 排出量規制による義務化

- 4.2.4 ミニデータセンター & エッジコンピューティングのバックアップ

- 4.2.5 標準化された水素カートリッジエコシステム

-

4.3 市場の阻害要因

- 4.3.1 高い総所有コスト

- 4.3.2 高度なリチウムイオンパワーバンクとの競合

- 4.3.3 水素カートリッジの逆ロジスティクスギャップ

- 4.3.4 メタノール取り扱いに関する毒性規制

- 4.4 サプライチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模 & 成長予測

-

5.1 タイプ別

- 5.1.1 プロトン交換膜燃料電池 (PEMFC)

- 5.1.2 ダイレクトメタノール燃料電池 (DMFC)

- 5.1.3 固体酸化物形燃料電池 (SOFC)

- 5.1.4 その他 (アルカリ、可逆型など)

-

5.2 出力定格別

- 5.2.1 100 W未満

- 5.2.2 100 W~1 kW

- 5.2.3 1 kW超

-

5.3 燃料タイプ別

- 5.3.1 水素

- 5.3.2 メタノール

- 5.3.3 その他の燃料

-

5.4 用途別

- 5.4.1 家庭用電化製品

- 5.4.2 軍事・防衛

- 5.4.3 緊急バックアップ

- 5.4.4 リモート監視およびオフグリッド電源

- 5.4.5 産業機器

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 SFC Energy AG

- 6.4.2 Ballard Power Systems

- 6.4.3 Horizon Fuel Cell Technologies

- 6.4.4 Intelligent Energy

- 6.4.5 Oorja Fuel Cells

- 6.4.6 Plug Power Inc.

- 6.4.7 Protonex Technology Corp.

- 6.4.8 Doosan Mobility Innovation

- 6.4.9 Brunton Outdoor Inc.

- 6.4.10 myFC AB

- 6.4.11 Neah Power Systems

- 6.4.12 Trulite Inc.

- 6.4.13 Ardica Technologies

- 6.4.14 Jadoo Power Systems

- 6.4.15 Serene Hydrogen Power

- 6.4.16 Atrex Energy

- 6.4.17 Bloom Energy (Portable Division)

- 6.4.18 Panasonic Holdings (Fuel-Cell Generators)

- 6.4.19 Lilliputian Systems

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

携帯型燃料電池は、化学エネルギーを直接電気エネルギーに変換する小型で持ち運び可能な発電装置です。従来の二次電池が蓄えられた電気を放電するのに対し、燃料電池は燃料を供給し続ける限り発電を継続できる点が最大の特徴です。これにより、長時間の電力供給や、電源のない場所での利用が可能となります。主な燃料はメタノール、水素、エタノールなどで、これらと空気中の酸素を反応させ、電気と水、わずかな熱を生成します。環境負荷が比較的低いクリーンなエネルギー源としても注目され、その小型・軽量性から、様々な携帯機器への応用が期待されております。

携帯型燃料電池には、主に燃料や電解質の違いでいくつかのタイプがございます。最も広く研究・開発されているのが「ダイレクトメタノール燃料電池(DMFC)」です。メタノール水溶液を直接燃料とするため、燃料供給が容易で構造も単純化しやすい利点がございます。エネルギー密度が高く小型化に適し、携帯機器への応用が期待されますが、出力密度や低温性能維持が課題です。次に、「固体高分子形燃料電池(PEMFC)」がございます。水素を燃料とし、固体高分子膜を電解質に用いるタイプです。高出力で起動が速い特徴を持ち、自動車用燃料電池としても広く研究されております。携帯型としては、高純度水素の安全な貯蔵・供給が課題ですが、水素吸蔵合金や化学水素化物との組み合わせで実用化が進められております。その他、アルカリ形燃料電池(AFC)」がございます。これは水酸化カリウム水溶液などのアルカリ溶液を電解質に用いるタイプで、触媒として非貴金属を使用できるためコストを抑えられる利点があります。しかし、電解質が二酸化炭素と反応して性能が低下する「炭酸塩化」の問題があり、空気中の二酸化炭素を除去する機構が必要となるため、携帯型としては構造が複雑になりがちです。

これらの携帯型燃料電池は、それぞれ異なる特性と課題を抱えており、用途や求められる性能に応じて最適なタイプが選択されます。例えば、長時間の電力供給が必要なアウトドア用品や災害時の非常用電源としては、燃料供給が容易なDMFCが有望視されます。一方、より高い出力や迅速な起動が求められる小型ドローンやロボットなどには、PEMFCの応用が期待されています。

携帯型燃料電池の実用化に向けては、さらなる小型化、軽量化、高出力化、そしてコスト削減が重要な課題です。特に、燃料の安全な貯蔵・供給技術、耐久性の向上、そして低温環境下での安定した動作性能の確保が求められています。また、既存の二次電池とのハイブリッド化により、それぞれの長所を活かしたシステム構築も進められており、将来的にはスマートフォン、ノートパソコン、ウェアラブルデバイスなど、多岐にわたる携帯機器の電源として普及することが期待されています。