エクアドル太陽光発電市場 規模とシェア分析 – 成長トレンドと予測 (2025年 – 2030年)

エクアドル太陽エネルギー市場レポートは、技術(太陽光発電および集光型太陽熱発電)、グリッドタイプ(オングリッドおよびオフグリッド)、ならびにエンドユーザー(ユーティリティースケール、商業用および産業用、住宅用)別に分類されます。市場規模と予測は、設備容量(MW)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エクアドルの太陽エネルギー市場に関する詳細な概要を以下にまとめました。

—

# エクアドル太陽エネルギー市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、エクアドルの太陽エネルギー市場について、技術(太陽光発電(PV)および集光型太陽熱発電(CSP))、グリッドタイプ(オン・グリッドおよびオフ・グリッド)、エンドユーザー(ユーティリティスケール、商業・産業用、住宅用)別にセグメント化し、設置容量(MW)で市場規模と予測を提供しています。

市場の主要データ

* 調査期間: 2020年~2030年

* 推定基準年: 2024年

* 予測データ期間: 2025年~2030年

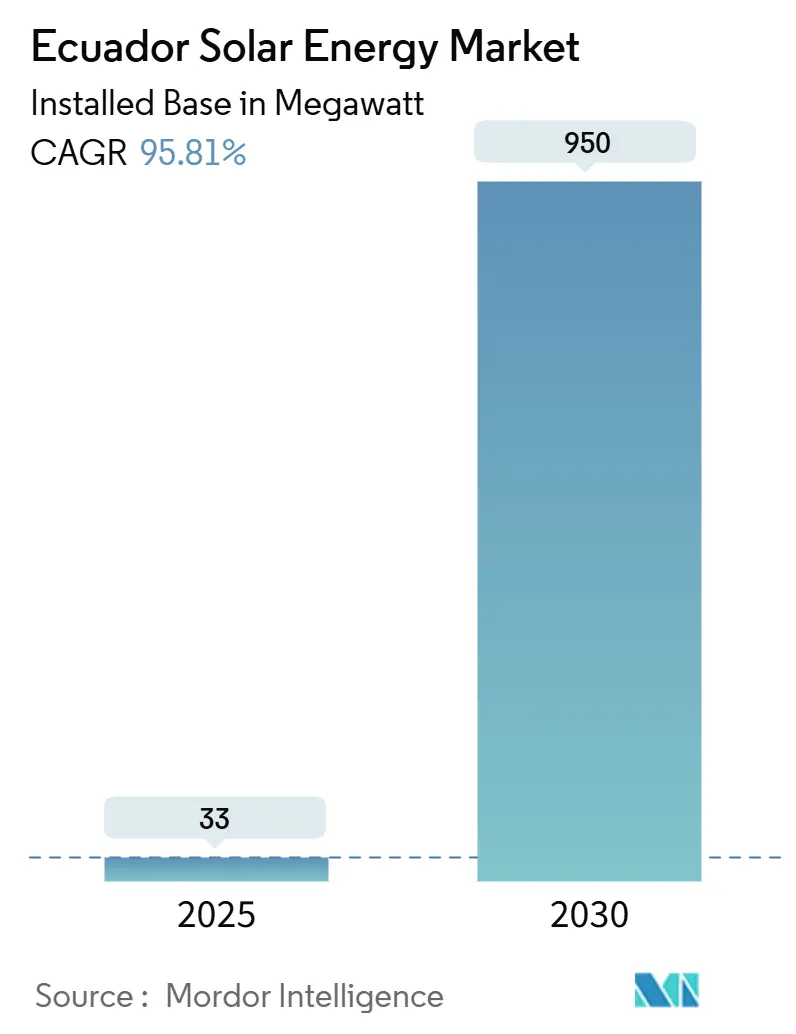

* 市場規模(2025年): 33メガワット

* 市場規模(2030年): 950メガワット

* 成長率(2025年~2030年): 年平均成長率(CAGR)95.81%

* 市場集中度: 中程度

市場概要

エクアドルの太陽エネルギー市場は、水力発電への依存からの脱却、年間4.3~5.0 kWh/m²という記録的な高日射量、そして9億1300万米ドルの公共投資プログラムによって、設備容量の増加が加速しています。2024年のエネルギー危機では、最大14時間に及ぶ停電が発生し、政策立案者は100MWまでのプロジェクトのライセンス手続きを合理化し、ユーティリティスケール入札を拡大し、自家発電に対する税制優遇措置を提供するに至りました。

モジュール価格の下落により、太陽光発電の均等化発電原価(LCOE)は40~50米ドル/MWhに低下し、水力発電のピーク時コストを下回るようになりました。これにより、民間開発者は既存の送電網が利用可能な州で中規模プラントの建設を積極的に進めています。米州開発銀行(IDB)やフランス開発庁(AFD)からの国際的な譲許的融資は、資本コストをさらに削減しています。また、企業の強力な脱炭素目標は、輸出志向の農業加工クラスターにおける屋上システムへの需要を高めています。

主要レポートのポイント

* 技術別: 太陽光発電(PV)は2024年にエクアドル太陽エネルギー市場シェアの100%を占め、2030年まで95.8%のCAGRで成長すると予測されています。

* グリッドタイプ別: オン・グリッドシステムは2024年にエクアドル太陽エネルギー市場シェアの95.8%を占め、2030年まで98.3%のCAGRで拡大すると予測されています。

* エンドユーザー別: ユーティリティスケールセグメントは2025年から2030年の間に125.5%のCAGRで成長すると予測されており、商業・産業用(C&I)セグメントは2024年にエクアドル太陽エネルギー市場規模の50.1%を占め、市場を牽引しました。

エクアドル太陽エネルギー市場のトレンドと洞察

促進要因(Drivers)

エクアドルの太陽エネルギー市場の成長を牽引する主な要因は以下の通りです。

1. 政府のユーティリティスケール入札プログラム(CAGR予測への影響: +28.50%)

* 地理的関連性: ロハ、マナビ、グアヤス

* 影響のタイムライン: 中期(2~4年)

* 政府は200MWのEl Aromoプロジェクトを310MWの入札で落札し、2024年1月には合計1.58GWに及ぶ7つの新規サイトを特定しました。これにより、国営電力会社CELEC EPが将来の電力購入契約(PPA)の主要な買い手となる位置付けです。2024年10月の法改正により、民間プロジェクトの閾値が100MWに引き上げられ、競争入札の要件が撤廃されたことで、既存の送電網が十分な州でのプロジェクトを迅速に進めたい独立系発電事業者にとって魅力的となっています。コロンビアでの成功した入札事例は、エクアドルが2026年までに50~100MW規模のプラントの資金調達を確保できるという投資家の信頼を強化しています。

2. モジュールおよびBOS(Balance-of-System)コストの下落(CAGR予測への影響: +22%)

* 地理的関連性: 全国、ロハとインバブラで早期に利益

* 影響のタイムライン: 短期(2年以内)

* 2024年には世界の平均モジュール価格が1Wあたり0.10米ドルに下落し、国内の太陽光LCOEは40米ドル/MWhに近づきました。この水準では、PVは60~80米ドル/MWhの新規水力ピーク発電プロジェクトを下回り、複合サイクルガス発電と競争力があります。パネルの輸入関税がゼロであることは、ユーティリティスケールのパイプラインを加速させていますが、インバーターに対する12%のVATはハイブリッドシステムに5~8米ドル/MWhのコストを追加し、純粋な系統連系型アレイの人気を強化しています。BOS価格がさらに下落すれば、2027年までにアマゾンやガラパゴス諸島にサービスを提供するオフグリッドマイクログリッドにも経済的優位性が及ぶと予想されます。

3. 年間を通じた高い日射量と12時間の昼光時間(CAGR予測への影響: +18%)

* 地理的関連性: 南部高地およびマナビ沿岸

* 影響のタイムライン: 長期(4年以上)

* エクアドルは赤道直下に位置するため、年間を通じて安定した日照時間があり、固定傾斜型プラントで16~17%、追尾型システムで最大21%の設備利用率を達成しています。ロハ州は国内で最も高い日射量を記録しており、CELEC GENSURは2025年1月に200MWのLa Ceibaプロジェクトを開始しました。開発者は、土地の必要量を15~20%削減できる高効率の両面モジュールを好んでおり、平坦な土地が限られている山岳地帯にとって重要な利点となっています。

4. 季節的な水力不足による容量料金の発生(CAGR予測への影響: +15%)

* 地理的関連性: 全国、エルニーニョ期間に顕著

* 影響のタイムライン: 中期(2~4年)

* 2023年には水力発電が電力の71.68%を占めましたが、乾季には出力が30~40%低下し、120~150米ドル/MWhという高価なディーゼルピーク発電を余儀なくされます。CENACEは、太陽光+蓄電池プロジェクトが容量料金として10~15米ドル/MWhを獲得できる補助サービス市場を試験的に導入しており、プロジェクトの内部収益率(IRR)を最大3パーセンテージポイント改善する可能性があります。

5. 国際的な譲許的融資パイプライン(CAGR予測への影響: +20%)

* 地理的関連性: CELEC EPが推進するサイト

* 影響のタイムライン: 中期(2~4年)

* IDBやAFDなどの国際機関からの譲許的融資は、エクアドルの太陽光発電プロジェクトの資本コストを大幅に削減し、大規模な開発を可能にしています。

6. 鉱業および農業加工業における自家発電義務(CAGR予測への影響: +12%)

* 地理的関連性: アスアイ、サモラ・チンチペ、グアヤス、エル・オロ

* 影響のタイムライン: 長期(4年以上)

* 鉱業や農業加工業といった輸出志向の産業は、電力コストの削減と脱炭素目標達成のため、自家発電システムの導入を積極的に進めており、これが太陽光発電市場の需要を押し上げています。

抑制要因(Restraints)

エクアドルの太陽エネルギー市場の成長を妨げる主な要因は以下の通りです。

1. 環境および先住民との協議の長期化(CAGR予測への影響: -12%)

* 地理的関連性: アマゾンおよび高地

* 影響のタイムライン: 中期(2~4年)

* 1MWを超えるプロジェクトは環境影響評価が必要であり、先住民の土地に位置する場合はILO第169号条約に基づく事前協議が必要です。このプロセスは18ヶ月を超えることが多く、200MWのEl Aromoプラントが2025年初頭でも完全な許可を待っていることがその例です。開発者は現在、初期のコミュニティ合意のために50万~100万米ドルを予算化し、ソフトコストの増加と引き換えに全体のタイムライン短縮を図っています。

2. 太陽光発電量の多い州における送電網の脆弱性(CAGR予測への影響: -10%)

* 地理的関連性: ロハ、インバブラ、カルチ

* 影響のタイムライン: 長期(4年以上)

* ロハ州とインバブラ州は5.0 kWh/m²/日を超える日射量を提供しますが、キトやグアヤキルへの電力供給に必要な230kV送電線が不足しています。TRANSELECTRICは2027年までに1億5000万米ドルのアップグレードを計画していますが、用地取得の課題により、いくつかの回廊は2028年まで稼働しない可能性があります。

3. インバーターおよび蓄電池に対する輸入関税とVAT(CAGR予測への影響: -6%)

* 地理的関連性: 全国

* 影響のタイムライン: 短期(2年以内)

* インバーターや蓄電池に対する輸入関税と付加価値税(VAT)は、システムの総コストを増加させ、特にハイブリッドシステムやオフグリッドシステムの経済性を損なう可能性があります。

4. 優遇固定価格買取制度(FIT)の期限切れ(CAGR予測への影響: -8%)

* 地理的関連性: 全国

* 影響のタイムライン: 中期(2~4年)

* 過去に導入された優遇FIT制度の期限切れは、新規プロジェクトの収益性に影響を与え、市場の成長を抑制する可能性があります。

セグメント分析

1. 技術別:PVがパイプラインを独占

* 設置データによると、PVは2024年にエクアドル太陽エネルギー市場シェアの100%を占め、95.8%のCAGRで2030年まで優位性を維持すると予測されています。PVによるエクアドル太陽エネルギー市場規模は、2025年の33MWから2030年には950MWに急増すると見込まれています。これは、国内の登録にCSPプラントが存在しないためです。固定傾斜型PVの設備投資額は平均800~900米ドル/kWであるのに対し、CSPは3,500~4,500米ドル/kWであり、80%のコスト優位性が資金調達を加速させています。Trina SolarやCanadian Solarが供給する両面モジュールは、アルベド(反射光)を利用することで10~15%のエネルギー増加をもたらし、平坦な土地が高価な山岳地帯での土地要件を削減します。JinkoSolarのN型Tiger Neoが2024年に25.8%の効率を達成するなど、モジュール効率の継続的な向上により、開発者は既存の変電所容量内で発電量を増やすことができます。高い直接法線日射量(DNI)ゾーンがないため、CSPは経済的に魅力的ではなく、NRELの実現可能性調査でも全国的にDNIが1,500 kWh/m²/年を下回ることが確認されています。入札が最低コストを規定しているため、PVのコストリーダーシップによりCSPは当面の間、市場から外れることになります。

2. グリッドタイプ別:送電網のアップグレードに伴いオン・グリッド容量が急増

* オン・グリッドプロジェクトは2024年にエクアドル太陽エネルギー市場シェアの95.8%を占め、CELEC EPの1.58GWポートフォリオが国家連系システムに供給されることで、2030年まで98.3%のCAGRで成長するでしょう。La CeibaやEl Aromoを含む約200MWの新規容量は、2025~2026年に資金調達が完了する予定です。系統連系型システムの経済性は、モジュールの輸入関税ゼロとCENACEが監督する確立されたPPAフレームワークによって支えられています。オフ・グリッドシステムはわずか4.2MWですが、アマゾンの学校や診療所、ガラパゴス諸島への電力供給を通じて重要な社会的役割を果たしています。政府の農村電化プログラムは2025年半ばまでに60MWの自家消費容量を展開し、ディーゼル使用量を最大70%削減しました。しかし、送電網の拡張が孤立した州に到達するにつれて、オフ・グリッドの成長はARCERNNR規制008/23に基づくネットメータリング屋上システムに有利に移行し、緩やかになるでしょう。

3. エンドユーザー別:ユーティリティスケールが将来の追加を主導

* 商業・産業用(C&I)屋上システムは2024年に設置容量の50.1%を占め、需要を牽引しましたが、ユーティリティスケールセグメントは、入札されたプラントが商業運転を開始するにつれて、2025年から2030年にかけて125.5%のCAGRを記録すると予測されています。ユーティリティスケール資産のエクアドル太陽エネルギー市場規模は、マナビ、ロハ、グアヤスにおける送電網対応サイトに牽引され、2030年までに700MWを超えると予想されています。中規模開発者は、現在入札プロセスを回避できる100MW未満のプロジェクトに殺到しており、タイムラインを少なくとも6ヶ月短縮しています。C&Iの経済性は依然として魅力的であり、屋上LCOEは0.12米ドル/kWh近くであるのに対し、小売料金は0.156米ドル/kWhであり、バナナ、カカオ、エビなどの輸出部門の企業にとって5~7年の回収期間を提供します。住宅用は、0.093米ドル/kWhという補助金付き料金と長期融資へのアクセスが限られているため、普及が遅れています。補助金改革は政治的に敏感であり、2027年の立法サイクルまでは実現しそうになく、家庭での導入は全国設置数の2%近くに留まると予想されます。

地理分析

ロハ、マナビ、グアヤスは主要な展開回廊を形成し、合わせて設置済みおよび計画中のメガワットの60%以上を占めています。ロハ州の平均日射量は5.7 kWh/m²/日であり、200MWを超える太陽光発電プロジェクトの展開を可能にしています。マナビ州は、その広大な農業用地と産業需要により、大規模なC&Iプロジェクトの主要なターゲットとなっています。グアヤス州は、国内最大の都市であるグアヤキルを擁し、都市部の屋上太陽光発電と分散型発電の機会を提供しています。これらの地域は、既存の送電網インフラと高い電力需要により、太陽光発電開発にとって最も魅力的な場所となっています。

競争環境

エクアドルの太陽エネルギー市場は、国際的な大手企業と地元の開発業者の両方から注目を集めています。Enel Green Power、Total Eren、EDF Renewablesなどの国際企業は、大規模ユーティリティスケールプロジェクトへの投資に関心を示しています。一方、地元の企業は、C&Iセグメントと小規模ユーティリティプロジェクトにおいて競争力を発揮しています。政府の入札プロセスは、透明性と競争を促進するように設計されており、新規参入者にとって市場へのアクセスを容易にしています。しかし、プロジェクト開発の複雑さ、許認可の取得、および資金調達は、依然として課題となっています。

政策と規制

エクアドル政府は、再生可能エネルギーの導入を促進するための政策と規制の枠組みを確立しています。これには、再生可能エネルギープロジェクトに対する税制優遇措置、電力購入契約(PPA)の枠組み、および送電網接続に関する規制が含まれます。しかし、政策の安定性と一貫性は、投資家にとって重要な懸念事項です。補助金改革の遅れや、政治的変動は、市場の成長に影響を与える可能性があります。政府は、再生可能エネルギー目標を達成するために、より明確で予測可能な政策環境を整備する必要があります。

市場の課題と機会

エクアドルの太陽エネルギー市場は、いくつかの課題に直面しています。これには、初期投資コストの高さ、資金調達へのアクセス、送電網インフラの制約、および許認可プロセスの複雑さが含まれます。しかし、これらの課題は、同時に機会も生み出しています。技術革新、コスト削減、および国際的な資金調達メカニズムの利用は、市場の成長を加速させる可能性があります。また、エクアドルの豊富な太陽光資源と、電力需要の増加は、太陽エネルギーの長期的な成長を支える強力な要因です。特に、C&Iセグメントは、高い経済性と迅速な回収期間により、今後数年間で最も急速に成長する分野となるでしょう。

本レポートは、エクアドルの太陽エネルギー市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった主要なセクションで構成されています。

エクアドルの太陽エネルギー市場は、太陽光発電(PV)と集光型太陽熱発電(CSP)の技術別、オン・グリッドとオフ・グリッドの系統タイプ別、公益事業規模、商業・産業用(C&I)、住宅用のエンドユーザー別、そして太陽光モジュール、インバーター、架台・追尾システム、BOS(バランス・オブ・システム)および電気設備、エネルギー貯蔵・ハイブリッド統合といったコンポーネント別にセグメント化されています。市場規模と予測は、設置容量に基づいて行われています。

市場の成長を促進する主な要因としては、以下の点が挙げられます。

まず、政府による公益事業規模の入札プログラム(SING協定および310 MWの入札)が実施されています。次に、太陽光モジュールおよびBOSコストの低下により、LCOE(均等化発電原価)が水力発電のピーク時コストと比較して競争力を持つようになりました。また、年間を通じて高い日射量(4.3~5.0 kWh/m²/日)と12時間の昼間時間が利用可能です。さらに、季節的な水力発電の不足が、太陽光発電の安定化に対する容量料金を生み出しています。国際的な譲許的融資パイプライン(AFD-CELECによる1.6 GWサイト)の存在も大きく、鉱業および農業加工業における自家発電の脱炭素化義務も市場を後押ししています。

一方で、市場の成長を阻害する要因も存在します。

環境および先住民との協議を含む許認可プロセスの長期化(18ヶ月以上)が課題です。日射量の多い地域(ロハ、インバブーラなど)における送電網の脆弱性も問題となっています。太陽光パネルの関税が0%であるにもかかわらず、インバーターや蓄電池に対する輸入関税やVAT(付加価値税)が課されている点も負担です。また、優遇的なFIT(固定価格買取制度、Reg. CONELEC 004/11)の期限切れにより、収益の確実性が低下していることも懸念材料です。

エクアドルの太陽光発電(PV)設備容量は、2025年の33 MWから2030年には950 MWへと大幅に増加し、年平均成長率(CAGR)は95.81%に達すると予測されています。新規太陽光発電プロジェクトの多くは、高い日射量と良好な送電網アクセスを持つロハ、マナビ、グアヤスといった州に集中しており、計画されているメガワットの60%以上を占めています。

2024年10月の政策改革により、民間プロジェクトの閾値が100 MWに引き上げられたことは、競争入札の必要性を排除し、許認可期間を短縮するため、民間太陽光発電開発業者にとって大きな利益となります。太陽光発電(PV)は、そのコスト(800~900米ドル/kW)がCSP(集光型太陽熱発電、3,500~4,500米ドル/kW)よりも大幅に低く、またエクアドルのDNI(直接法線日射量)レベルがCSPの経済的閾値を下回るため、CSPよりも優位とされています。現在の太陽光発電のLCOEは40~50米ドル/MWhであり、新規水力ピーク発電所の60~80米ドル/MWhと比較して、最も安価な限界オプションとなっています。商業用屋上設置に関しては、Regulation 013/2021により、1 MW未満のシステムで余剰電力のネットメータリングが許可されており、現在の小売料金で5~7年での投資回収が見込まれるインセンティブが存在します。

レポートでは、市場集中度、M&A、パートナーシップ、PPA(電力購入契約)などの戦略的動向、主要企業の市場シェア分析、およびCELEC EP、Acciona Energia、JinkoSolar Holding Co.、Huawei Digital Power、Trina Solar、Canadian Solarなど多数の企業プロファイルを含む競争環境についても詳細に分析しています。さらに、市場の機会と将来の展望、特に未開拓のニーズの評価についても言及されています。

![]()

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 政府の公益事業規模の入札プログラム(SING協定 & 310 MWの入札)

- 4.2.2 モジュール & システムバランスコストの低下によるLCOEと水力ピーク電力の差の縮小

- 4.2.3 高い年間日射量(4.3~5.0 kWh/m²/日)と12時間の昼光

- 4.2.4 季節的な水力不足が太陽光発電の安定化のための容量料金を生み出す

- 4.2.5 国際的な譲許的融資パイプライン(AFD–CELEC 1.6 GWサイト)

- 4.2.6 鉱業 & 農業加工の自家発電脱炭素化義務

-

4.3 市場の制約

- 4.3.1 長期にわたる環境 & 先住民協議の許可(18ヶ月以上)

- 4.3.2 太陽光発電量の多い州(ロハ、インバブラ)における送電網の脆弱性

- 4.3.3 パネル関税が0%であるにもかかわらず、インバーター & 蓄電池に対する輸入関税/VAT

- 4.3.4 優遇FIT(Reg. CONELEC 004/11)の期限切れによる収益確実性の低下

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 PESTLE分析

5. 市場規模 & 成長予測

-

5.1 技術別

- 5.1.1 太陽光発電(PV)

- 5.1.2 集光型太陽熱発電(CSP)

-

5.2 グリッドタイプ別

- 5.2.1 オングリッド

- 5.2.2 オフグリッド

-

5.3 エンドユーザー別

- 5.3.1 ユーティリティスケール

- 5.3.2 商業・産業用(C&I)

- 5.3.3 住宅用

-

5.4 コンポーネント別(定性分析)

- 5.4.1 太陽光モジュール/パネル

- 5.4.2 インバーター(ストリング、セントラル、マイクロ)

- 5.4.3 架台・追尾システム

- 5.4.4 システムバランスおよび電気部品

- 5.4.5 エネルギー貯蔵およびハイブリッド統合

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 CELEC EP

- 6.4.2 Acciona Energia

- 6.4.3 GoSolar Ecuador Cía Ltda

- 6.4.4 Renovaenergia SA

- 6.4.5 Solergy Ecuador Cía Ltda

- 6.4.6 Enercity SA

- 6.4.7 Enel Green Power

- 6.4.8 JinkoSolar Holding Co.

- 6.4.9 Huawei Digital Power

- 6.4.10 JA Solar Technology

- 6.4.11 Sungrow Power

- 6.4.12 SMA Solar Technology

- 6.4.13 Arctech Solar

- 6.4.14 Trina Solar

- 6.4.15 First Solar

- 6.4.16 Canadian Solar

- 6.4.17 PowMr

- 6.4.18 Grupo Ayucus (IPV)

- 6.4.19 Celec GENSUR

- 6.4.20 EERSA(エル・オロ電力会社)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

エクアドルにおける太陽光発電は、太陽の光エネルギーを太陽電池(ソーラーパネル)を用いて直接電気エネルギーに変換する技術およびそのシステム全般を指します。エクアドルは赤道直下に位置しており、年間を通じて非常に豊富な日射量に恵まれているため、太陽光発電の導入に極めて適した地理的条件を有しています。この再生可能エネルギーは、国のエネルギーミックスの多様化、電力供給の安定化、そして地球温暖化対策としての温室効果ガス排出量削減に大きく貢献することが期待されており、近年その重要性が増しています。

太陽光発電システムにはいくつかの種類があり、それぞれの用途や設置環境に応じて選択されます。まず、最も一般的なのは「系統連系型」システムです。これは、発電した電力を電力会社の送配電網に接続し、自家消費しきれない余剰電力を売電したり、発電量が不足する際に系統から電力を購入したりする方式です。主に都市部の住宅、商業施設、産業施設で導入されています。次に、「独立型」システムは、電力網から完全に独立して稼働するシステムで、主に遠隔地の住宅、通信基地局、農業用水ポンプ、あるいは災害時の非常用電源として利用されます。このシステムは通常、蓄電池と組み合わせて電力の安定供給を図ります。さらに、広大な土地に多数のソーラーパネルを設置し、大量の電力を発電して電力会社に供給する「大規模太陽光発電所(ソーラーファーム)」も存在します。エクアドルでもいくつかの大規模プロジェクトが進行中または計画されており、国の電力供給に貢献することが期待されています。また、住宅や商業施設の屋根にソーラーパネルを設置する「屋根設置型」も普及が進んでおり、自家消費を目的とすることが多く、余剰電力の売電も可能です。これらのシステムは、エクアドルの多様なニーズに応える形で導入が進められています。

太陽光発電の用途は多岐にわたります。最も身近なのは「住宅用」で、家庭での電力消費を賄うことで電気料金の削減や停電時の備えとして導入されています。また、「商業・産業用」としては、工場、オフィスビル、ホテルなどで電力コストの削減、企業の環境イメージ向上、そして事業継続計画(BCP)対策として利用されています。エクアドルにおいて特に重要な用途の一つが「農村電化」です。電力網が整備されていない遠隔地の村落に電力を供給することで、住民の生活水準の向上、教育機会の拡大、経済活動の活性化に大きく貢献しています。この分野では、ソーラーホームシステム(SHS)やミニグリッドが活用されています。その他、「公共施設」では学校、病院、行政施設などでの電力供給に利用され、公共サービスの安定化に寄与しています。さらに、「農業用」としては、灌漑ポンプの動力源、温室の温度管理、農産物の乾燥などに利用され、農業生産性の向上にも貢献しています。

太陽光発電の導入と運用を支える関連技術も進化を続けています。最も重要な技術の一つが「蓄電池システム」です。太陽光発電は天候によって出力が変動するため、発電した電力を貯蔵し、必要な時に供給することで電力の安定供給を可能にします。近年ではリチウムイオン電池が主流となっています。次に、「パワーコンディショナー(インバーター)」は、太陽電池で発電された直流電力を家庭や電力系統で使用できる交流電力に変換する装置であり、システムの心臓部とも言えます。また、再生可能エネルギーの大量導入には「スマートグリッド技術」が不可欠です。これは情報通信技術を活用して電力系統を効率的に運用し、電力の需給バランスを最適化するものです。大規模発電所では、「遠隔監視・制御システム」が導入され、発電所の稼働状況をリアルタイムで監視し、異常発生時に迅速に対応することで、発電効率の最大化と運用コストの削減を図っています。さらに、太陽の動きに合わせてパネルの向きを自動的に調整し、発電量を最大化する「トラッカーシステム」も、大規模発電所で採用されることがあります。

エクアドルの太陽光発電市場は、いくつかの特徴的な背景を持っています。まず、エクアドルが赤道直下に位置し、年間を通じて高い日射量が得られるという地理的優位性は、太陽光発電の導入ポテンシャルを非常に高くしています。政府は、エネルギーミックスの多様化と温室効果ガス排出量削減のため、再生可能エネルギーの導入を積極的に推進しており、固定価格買取制度(FIT)や税制優遇措置などのインセンティブを導入しています。経済成長に伴う電力需要の増加も、安定した電力供給源の確保を喫緊の課題としており、太陽光発電はその解決策の一つとして期待されています。エクアドルの電力供給は水力発電に大きく依存していますが、気候変動による干ばつリスクがあり、電源の多様化が強く求められています。世界銀行や米州開発銀行(IDB)などの国際機関も、エクアドルの再生可能エネルギープロジェクトに対し、資金的・技術的支援を提供しており、市場の成長を後押ししています。しかし、初期投資コストの高さ、送配電網の整備不足、技術者の育成、そして政策の安定性などが、市場拡大における課題として挙げられています。

将来展望として、エクアドルの太陽光発電は今後も着実に導入が拡大していくと予想されます。豊富な日射量と政府の強力な推進政策がその基盤となります。特に、水力発電の補完電源としての役割や、電力網が未整備な地域への電力供給源としての重要性が増すでしょう。技術革新とコスト削減も導入を加速させる要因です。太陽電池の効率向上や製造コストの低下、蓄電池技術の進化により、太陽光発電の経済性はさらに高まり、より多くのプロジェクトが実現可能になると見込まれます。再生可能エネルギーの大量導入には、スマートグリッド技術の導入が不可欠であり、これにより電力系統の安定化と効率的な運用が実現されます。日本を含む先進国からの技術協力や投資も、エクアドルの太陽光発電市場の発展をさらに後押しするでしょう。太陽光発電の普及は、温室効果ガス排出量の削減に貢献するだけでなく、農村地域の生活水準向上、雇用創出、エネルギー自給率の向上といった多岐にわたる社会経済的利益をもたらします。持続的な発展のためには、送配電網の強化、蓄電池システムの導入拡大、政策の継続性と透明性の確保、そして人材育成といった課題への効果的な対応が不可欠です。これらの課題に適切に対処することで、エクアドルは太陽光発電大国としての地位を確立し、持続可能な社会の実現に大きく貢献する可能性を秘めていると言えるでしょう。