文書管理システム市場:市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

文書管理システム市場は、コンポーネント別(ソフトウェアおよびサービス)、展開別(クラウドなど)、エンドユーザー産業別(銀行および金融サービス、製造業および建設業など)、および地域別に分類されます。市場予測は金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

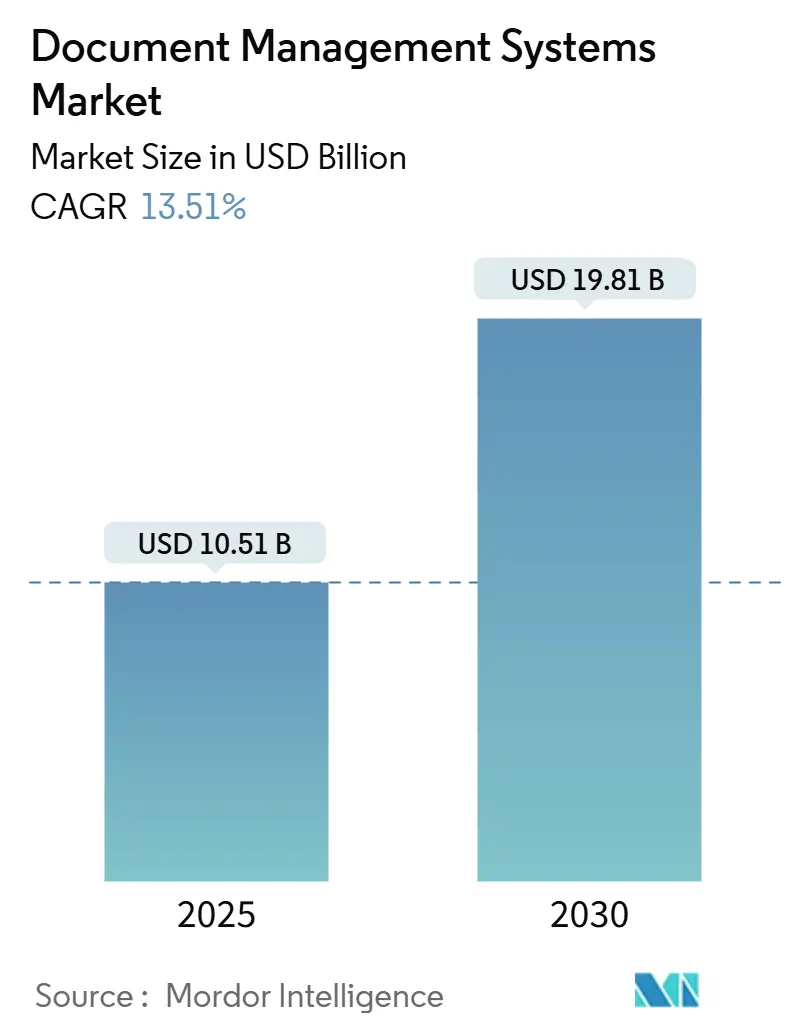

文書管理システム市場は、2025年には105.1億米ドルと評価され、2030年までに198.1億米ドルに達すると予測されており、この期間を通じて年平均成長率(CAGR)13.5%で成長する見込みです。この成長は、企業が文書中心のワークフローをデジタル化し、紙媒体のアーカイブを検索可能なデジタルリポジトリに置き換える必要性、および拡大するコンプライアンス要件を満たす必要性に基づいています。組織は、静的なリポジトリを非構造化ファイルから洞察を引き出すナレッジエンジンに変えるためにAIを積極的に組み込んでおり、これにより測定可能な効率向上とガバナンスの改善が推進されています。

また、文書管理システム市場は、クラウド移行、コラボレーションツールとの統合を簡素化するモジュラープラットフォーム設計、および新たなデータ主権規則に対応する地域固有の提供物からも恩恵を受けています。ベンダー間では、日常のビジネスアプリケーション内でコンテンツを要約、ドラフト、ルーティングできる生成AIコパイロットを組み込む競争が激化しており、競争の激しさが増しています。

主要セグメントのハイライト:

* コンポーネント別: 2024年にはソフトウェアが文書管理システム市場の収益の76%を占めましたが、サービスセグメントは2025年から2030年にかけて18.9%のCAGRで拡大すると予測されています。

* 展開モデル別: 2024年にはクラウドセグメントが文書管理システム市場シェアの68%を占め、クラウドベースの提供物は2030年までに17.4%で成長すると予測されています。

* エンドユーザー産業別: 2024年にはBFSI(銀行・金融サービス)セクターが文書管理システム市場の22%を占めてリードしましたが、製造・建設セクターは2025年から2030年の間に16.1%のCAGRで最も速い拡大を見せると予想されています。

* 地域別: 2024年には北米が文書管理システム市場規模の35%を占めましたが、アジア太平洋地域(APAC)が2030年までに15.8%の地域CAGRで最も高い成長率を示すと予測されています。

グローバル文書管理システム市場のトレンドと洞察:

推進要因:

* ペーパーレスプロセスへの急速な移行: 企業は運用コスト削減とESG目標達成のため、紙媒体のアーカイブを廃止し、デジタルファーストのワークフローに移行しています。DMSソリューションの導入により、運用コストが最大30%削減され、処理時間が約50%短縮される事例が報告されています。

* クラウドネイティブDMSプラットフォームによる統合機能の再定義: クラウドコラボレーションスイートへの文書機能の組み込みが、顧客の期待を変化させています。企業は、コンテンツ作成、保存、ガバナンスを統一された認証の下で統合する使い慣れたインターフェースを好む傾向にあります。

* AI強化型検索による情報検索の変革: AIを活用した分類の精度は95%を超え、キーワードだけでなく意図を理解する文脈検索が可能になっています。AI対応DMSを導入したナレッジワーカーは、ファイル検索タスクで週平均7~9時間を節約しています。

* データ主権規制による導入戦略の再構築: 欧州のGDPRやインドのDPDP法など、断片的なプライバシー法により、多国籍企業は地域ごとのリポジトリを維持し、管轄区域レベルのデータレジデンシーを証明する必要があります。DMS市場は、中央のポリシー制御を維持しつつ、特定のクラウドやオンプレミス環境に展開できるモジュラー型マイクロサービスへと移行しています。

* 業界固有のテンプレートによる導入サイクルの短縮: ヘルスケア、法律、AEC(建築・エンジニアリング・建設)などの企業は、導入期間を数週間短縮する事前設定されたワークフローテンプレートを採用しています。これらのテンプレートは、業界規制に合わせたメタデータスキーム、保持ポリシー、フォームをバンドルしており、特に社内ITリソースが限られている場合に価値があります。

* 生成AIコパイロットによる「コンテキスト内コンテンツ」ワークフローの実現: DMSプラットフォームに組み込まれた生成AIは、長文契約の要約、文書のドラフト作成、文脈理解に基づいた文書ルーティングを可能にします。初期のパイロットプログラムでは、ナレッジワーカーのドラフト作成時間が35%削減され、初回精度の向上により手直しサイクルが短縮されています。

抑制要因:

* ユーザーの抵抗が導入成功を妨げる要因に: 明確なROIがあるにもかかわらず、既存のバックオフィスチームは新しいワークフローを混乱と見なすことが多く、組織の70%がユーザーの抵抗を導入遅延の主要因として挙げています。

* ベンダーロックインへの懸念が導入の躊躇を生む: 多くの企業は、レガシーECMからの移行時に、独自のスキーマや懲罰的なライセンスモデルに縛られることを懸念しています。調達チームは、ベンダー選定において、高度な機能よりもオープンスタンダードと契約解除条項を重視するようになっています。

セグメント分析:

* コンポーネント別:サービス主導の複雑性が成長を加速: 2024年にはソフトウェアがDMS市場の76%を占めましたが、サービス収益は2025年から2030年にかけて18.9%のCAGRで増加すると予測されています。企業がERP、CRM、業界固有のプラットフォームとのカスタマイズされた統合を求めるため、専門サービスやマネージドサービスへの支出が増加しています。

* 展開モデル別:クラウド中心への移行がスケーラビリティをサポート: 2024年にはクラウド提供がDMS市場シェアの68%を占め、2030年までに17.4%のCAGRで成長し、オンプレミスソリューションとの採用ギャップを広げると予測されています。クラウド展開によるDMS市場規模は2030年までに2倍以上になると見込まれており、企業は設備投資を削減するサブスクリプションモデルを好んでいます。

* エンドユーザー産業別:製造・建設分野の勢いが増す: BFSIセクターは2024年の収益の22%を占め、ローン書類、KYC文書、コンプライアンスアーカイブのデジタル化によりリーダーシップを維持しています。しかし、製造・建設セクターは2025年から2030年にかけて16.1%のCAGRで他のすべてのセクターを上回ると予測されています。DMSと製品ライフサイクル管理スイートの統合により、エンジニアリング図面や安全チェックリストに関するリアルタイムコラボレーションが可能になっています。

地域分析:

* 北米: 2024年には世界の収益の35%を維持し、早期のクラウド移行と、詳細な監査証跡を義務付ける成熟した規制フレームワークに支えられています。金融サービスとヘルスケアの購入者が地域支出を支配し、高度なAIモジュールを統合して非構造化データから洞察を引き出しています。

* アジア太平洋地域(APAC): 2025年から2030年にかけて15.8%のCAGRで最も急速に成長している地域です。インド、中国、韓国における政策主導のデジタル化プログラムが、公共および民間セクター全体での採用を加速させています。ハイパースケールクラウドプロバイダーは地域データセンターを拡大し、かつて国境を越えた展開を遅らせていたレジデンシーの懸念に対処しています。

* 欧州: GDPRおよび国固有のプライバシー法によって市場が形成されており、コンプライアンス機能が重要な購入フィルターとなっています。英国とドイツが導入量でリードし、厳格な記録管理と保持自動化を重視しています。データガバナンスの厳格さは、欧州をグローバルDMS市場におけるプライバシーファースト機能の試金石として位置づけています。

競争環境:

文書管理システム市場は中程度の集中度です。Microsoft、OpenText、IBMは、生産性スイートやハイブリッドクラウドインフラストラクチャとDMS機能をバンドルし、大きな企業顧客基盤を維持しています。BoxとDropboxは、ユーザーエクスペリエンスとコラボレーションの容易さで競争し、クラウドネイティブな新規ワークロードを獲得しています。生成AIが新たな競争の場となっており、MicrosoftのAzure AI Foundryは2025年第3四半期に100兆以上のAIトークンを処理し、Copilot機能を通じて文書のドラフト作成や自動タグ付けを可能にしています。FormKiQは、EU顧客を安心させるために、フランクフルト、パリ、アイルランドでGDPR準拠の展開を開始しました。

主要企業:

Hyland Software Inc.、Open Text Corporation、IBM Corporation、Microsoft Corporation、Oracle Corporationなどが挙げられます。

最近の業界動向:

* 2025年6月:トムソン・ロイターが、税務、監査、会計の専門家向けに、人間による監視を維持しつつ文書ワークフロー内で計画・実行能力を統合するエージェントAIシステム「CoCounsel」をリリースしました。

* 2025年5月:マイクロソフトは、クラウド収益が前年比22%増の424億米ドルに達したと報告し、文書ルーチンにAIを組み込むMicrosoft 365 Copilotの利用が3倍に増加したことを挙げました。

* 2025年4月:Easy Softwareは、分類精度を95%以上に高める自動メタデータ抽出機能をDMSで強化しました。

* 2025年3月:FormKiQは、EUのデータレジデンシー要件を満たすため、フランクフルト、パリ、アイルランドの新しいAWSリージョンでGDPR準拠のDMSを拡大しました。

文書管理システム(DMS)市場レポートの要約

本レポートは、文書管理システム(DMS)市場に関する詳細な分析を提供しています。Mordor Intelligenceのアナリストによると、DMS市場は、デジタル文書、PDF、テキストファイル、画像、電子フォーム、スキャンされた記録のライフサイクル全体にわたる取得、保存、検索、および管理を行うソフトウェアと関連サービスの世界的な需要を対象としています。オンプレミス型とクラウド型の両方の展開が含まれますが、一般的なファイル同期リポジトリや、専用の文書ガバナンスモジュールを持たない純粋なウェブコンテンツ管理ツールは対象外です。

調査方法論

調査は、一次調査と二次調査を組み合わせた厳格な方法論に基づいています。一次調査では、北米、ヨーロッパ、アジア太平洋地域のBFSI(銀行・金融サービス)、ヘルスケア、製造、公共部門のテクノロジー購入者、クラウドインテグレーター、サイバーセキュリティ監査人へのインタビューを通じて、価格曲線や地域固有の採用要因を検証しました。二次調査では、NIST、Eurostat、米国労働統計局などの公的機関の統計、HIPAAやGDPRなどの規制文書、特許分析、主要ベンダーの財務情報などを活用し、市場のベースラインを構築しました。市場規模の算出と予測は、トップダウンとボトムアップのアプローチを融合させ、クラウドDMSの普及率、従業員あたりの年間支出、規制対象記録の割合、文書のデジタル化率、ライセンス価格の変動などの主要変数を考慮しています。データは毎年更新され、政策変更、サイバーセキュリティインシデント、M&Aなどの市場に影響を与える事象に応じて随時更新されます。

Mordor IntelligenceのDMS市場ベースラインは、他の調査機関の予測と比較して、より広範なサービス収益の包含、ベンダーの平均販売価格の四半期ごとの再確認、一般的なファイル同期ツールの除外などにより、2025年の市場規模を105.1億米ドルと予測しており、透明性と信頼性の高い分析を提供しています。

市場の動向

市場の成長を促進する主な要因としては、企業コスト削減とESG義務化によるペーパーレスプロセスへの急速な移行、コラボレーションスイートにバンドルされたクラウドネイティブDMSプラットフォームの普及、AIによる検索精度と自動分類精度の向上(95%超)、EU GDPRやインドDPDPなどの厳格なデータ主権規制によるコンプライアンス対応DMSの導入、ヘルスケア、法務、AEC(建築・エンジニアリング・建設)などの業界特化型テンプレートの登場による導入サイクルの短縮、そしてコンテンツインコンテキストワークフローを可能にする生成AIコパイロットの台頭が挙げられます。

一方、市場の抑制要因としては、規制の厳しいバックオフィス機能におけるユーザーの変更抵抗、不十分なメタデータ管理に起因する高額な電子情報開示コスト、DMSを中心としたランサムウェア事件後のサイバー保険料の上昇、レガシーECMからの移行を遅らせるベンダーロックインへの懸念などがあります。

市場規模と成長予測

DMS市場は、2030年までに198.1億米ドルに達し、予測期間中に年平均成長率(CAGR)13.5%で成長すると予測されています。展開モデル別では、クラウドベースのプラットフォームが最も急速に拡大しており、2024年には市場シェアの68%を占め、2025年から2030年にかけて17.4%のCAGRで成長すると見込まれています。エンドユーザー産業別では、製造業と建設業が製品ライフサイクル管理やプロジェクト調整システムとの統合により、複雑な図面やコンプライアンス記録のデジタル化を進め、16.1%のCAGRで採用が急増しています。地域別では、アジア太平洋地域が政府のデジタル化推進と企業の急速な近代化により、15.8%のCAGRで最も大きな増分収益に貢献すると予測されています。

主要な調査結果

* 2030年までにDMS市場は198.1億米ドルに達し、CAGR 13.5%で成長する見込みです。

* クラウドベースのプラットフォームが最も急速に拡大し、2024年には68%のシェアを占め、2025年から2030年にかけて17.4%のCAGRで成長します。

* 製造業と建設業は、製品ライフサイクルおよびプロジェクト調整システムとの統合により、16.1%のCAGRで採用が急増しています。

* データ主権規制は、地域データレジデンシーを保証するベンダーへの需要を高め、モジュール型でコンプライアンス対応のアーキテクチャの需要を促進しています。

* AIは、検索精度を95%以上に高め、メタデータタグ付けを自動化し、生成AIコパイロットによるコンテンツ作成・要約機能を提供することで、手作業を大幅に削減します。

* アジア太平洋地域は、政府のデジタル化推進と企業の近代化により、2030年までに最も大きな増分収益に貢献すると予測されています(CAGR 15.8%)。

競合環境

レポートでは、市場集中度、戦略的動向、市場シェア分析に加え、Microsoft Corp.、OpenText Corp.、IBM Corp.、Hyland Software Inc.、Oracle Corp.、Box Inc.、Adobe Inc.など、主要な20社の企業プロファイルが詳細に分析されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ペーパーレスプロセスへの急速な移行(企業コストとESG義務)

- 4.2.2 コラボレーションスイートにバンドルされたクラウドネイティブDMSプラットフォーム

- 4.2.3 AI強化検索と自動分類精度の急増(95%超)

- 4.2.4 厳格なデータ主権規則(EU GDPR、インドDPDP)が準拠DMSの展開を促進

- 4.2.5 業界固有のテンプレート(医療、法律、AEC)の台頭による導入サイクルの短縮

- 4.2.6 生成AIコパイロットによるコンテキスト内ワークフローの実現(過小報告)

-

4.3 市場の阻害要因

- 4.3.1 規制されたバックオフィス機能におけるユーザーの変更抵抗の持続

- 4.3.2 メタデータ管理の不備による高額な電子情報開示コスト

- 4.3.3 DMSを中心としたランサムウェア事件後のサイバー保険料の高騰(過小報告)

- 4.3.4 ベンダーロックインの懸念がレガシーECMからの移行を遅らせる(過小報告)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 価格分析

- 4.9 産業エコシステム分析

- 4.10 マクロ経済影響評価

5. 市場規模と成長予測(価値)

-

5.1 コンポーネント別

- 5.1.1 ソフトウェア

- 5.1.2 サービス

-

5.2 展開別

- 5.2.1 クラウド

- 5.2.2 オンプレミス

-

5.3 エンドユーザー産業別

- 5.3.1 銀行および金融サービス

- 5.3.2 製造および建設

- 5.3.3 教育

- 5.3.4 ヘルスケア

- 5.3.5 小売

- 5.3.6 法務

- 5.3.7 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 イスラエル

- 5.4.5.1.2 サウジアラビア

- 5.4.5.1.3 アラブ首長国連邦

- 5.4.5.1.4 トルコ

- 5.4.5.1.5 その他の中東諸国

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 エジプト

- 5.4.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場順位/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 マイクロソフト社

- 6.4.2 オープンテキスト社

- 6.4.3 IBM社

- 6.4.4 ハイランドソフトウェア社

- 6.4.5 オラクル社

- 6.4.6 ボックス社

- 6.4.7 アドビ社

- 6.4.8 レーザーフィッシュ

- 6.4.9 M-ファイルズ社

- 6.4.10 アルフレスコ(-ハイランド)

- 6.4.11 ドロップボックス ビジネス

- 6.4.12 ゾーホー社

- 6.4.13 ドックスター(エピコア)

- 6.4.14 AODocs

- 6.4.15 ロジカルドック Srl

- 6.4.16 アジロフト社

- 6.4.17 シナージステクノロジーズ

- 6.4.18 エバーチーム

- 6.4.19 ファイルホールドシステムズ

- 6.4.20 ペーパーセーブ

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

文書管理システムは、企業や組織が日々生成・利用する多種多様な文書を、その生成から保管、検索、共有、そして最終的な廃棄に至るまで、一連のライフサイクルにわたって効率的かつ体系的に管理するための情報システムでございます。その主な目的は、情報共有の促進、業務プロセスの効率化、セキュリティの強化、コンプライアンスへの対応、そしてペーパーレス化の推進にあります。具体的には、契約書、請求書、企画書、議事録、設計図、電子メールなど、あらゆる形式の電子文書を対象とし、登録、検索、版管理、アクセス制御、ワークフロー、保存、廃棄といった機能を統合的に提供いたします。これにより、必要な文書を迅速に見つけ出し、適切な権限を持つユーザーが安全に利用できる環境を構築し、組織全体の生産性向上に貢献いたします。

文書管理システムには、いくつかの種類がございます。まず、導入形態によって「オンプレミス型」と「クラウド型」に大別されます。オンプレミス型は、企業が自社のサーバーにシステムを導入し、運用・管理を行う形態です。カスタマイズの自由度が高く、既存システムとの連携が容易である点や、自社内でデータを管理するためセキュリティ面での安心感がある点がメリットですが、初期費用や運用コストが高く、専門的な知識を持った人材が必要となる傾向がございます。一方、クラウド型は、サービスプロバイダが提供する環境をインターネット経由で利用する形態で、SaaS(Software as a Service)として提供されることが一般的です。初期費用を抑えられ、導入が容易で、運用負荷が低い点が大きなメリットであり、スケーラビリティも高いため、企業の成長に合わせて柔軟に利用規模を調整できます。近年では、このクラウド型の利用が急速に拡大しております。また、機能面では、汎用的な文書管理機能に特化したものから、特定の業務(例:契約管理、ISO文書管理、図面管理など)に特化したもの、さらには文書管理システムを包含するより広範な概念であるECM(Enterprise Content Management)の一部として、企業内のあらゆるコンテンツを管理するシステムもございます。

文書管理システムの用途は多岐にわたります。第一に、情報共有とコラボレーションの促進です。部署間や拠点間の情報共有を円滑にし、共同作業を支援することで、業務の停滞を防ぎ、意思決定の迅速化に貢献いたします。第二に、業務プロセスの効率化です。申請・承認ワークフローの自動化や、文書作成・レビュープロセスの標準化により、手作業によるミスを削減し、業務時間を大幅に短縮できます。第三に、コンプライアンスとガバナンスの強化です。電子帳簿保存法や個人情報保護法などの法令遵守、内部統制、情報公開要件への対応を支援し、文書の改ざん防止や証拠保全を可能にいたします。第四に、セキュリティの向上です。アクセス権限管理、ログ管理、暗号化といった機能により、情報漏洩のリスクを低減し、機密情報を安全に保護いたします。第五に、ペーパーレス化の推進です。紙文書の電子化を促進し、保管スペースの削減、印刷コストの削減、環境負荷の軽減に寄与いたします。さらに、企業内の知識やノウハウを文書として蓄積・共有し、再利用を促進するナレッジマネジメントの基盤としても機能し、災害時の事業継続計画(BCP)の一環として、文書の電子化とバックアップによるリスク分散にも貢献いたします。

文書管理システムは、他の様々な技術と密接に連携することで、その価値をさらに高めております。例えば、OCR(Optical Character Recognition:光学的文字認識)技術は、紙文書をスキャンして文字情報をデジタルデータに変換し、文書管理システムへの取り込みを効率化します。AI(人工知能)や機械学習は、文書の自動分類、タグ付け、内容分析、検索精度の向上、さらには契約書の自動レビューなどに活用され、文書処理の高度化を推進しております。RPA(Robotic Process Automation)は、定型的な文書処理作業(例:データ入力、ファイル移動)を自動化し、人手による作業負担を軽減いたします。ワークフローシステムは、文書管理システムと連携し、申請・承認プロセスを自動化・可視化することで、業務の透明性と効率性を向上させます。また、文書管理システムは、より広範な企業コンテンツのライフサイクル管理を行うECM(Enterprise Content Management)の重要な構成要素であり、クラウドコンピューティングは、文書管理システムのインフラとして、スケーラビリティと可用性を提供しております。近年では、ブロックチェーン技術を応用し、文書の改ざん防止や真正性保証、履歴管理を行う研究も進められております。

文書管理システムの市場背景には、いくつかの重要な要因がございます。まず、デジタルトランスフォーメーション(DX)の加速です。企業がデジタル技術を活用してビジネスモデルや業務プロセスを変革する中で、文書のデジタル化と効率的な管理は不可欠な要素となっております。次に、働き方改革の推進です。テレワークやリモートワークの普及により、場所を選ばずに文書にアクセスし、共有できる環境の必要性が高まっております。また、コンプライアンス要件の厳格化も大きな要因です。個人情報保護法や電子帳簿保存法などの法規制強化により、企業は文書の適切な管理を義務付けられており、文書管理システムはその対応を強力に支援いたします。情報セキュリティリスクの増大も、文書管理システムの重要性を高めております。サイバー攻撃や内部不正による情報漏洩リスクへの対策として、文書のアクセス制御やログ管理機能が不可欠です。さらに、環境負荷軽減、コスト削減、業務効率化の観点から、ペーパーレス化の推進が加速しており、その基盤として文書管理システムが導入されております。そして、導入・運用コストの低減、迅速な導入、スケーラビリティの高さから、クラウドサービスの普及が文書管理システムの利用拡大を後押ししております。

将来の展望として、文書管理システムはさらなる進化を遂げると考えられます。AIとの連携は一層強化され、文書の自動分類・要約、関連文書のレコメンデーション、契約書の自動レビューなど、AIによる高度な文書処理が進化し、人間の判断を支援する役割が拡大するでしょう。また、ローコード/ノーコード開発との融合により、業務担当者自身が文書管理プロセスを柔軟に構築・変更できる環境が普及し、ビジネスの変化に迅速に対応できるようになります。セキュリティとコンプライアンスの面では、ブロックチェーン技術の活用による真正性保証や、ゼロトラストモデルに基づいたアクセス制御の進化により、より強固な情報保護が実現されると期待されます。モバイル対応もさらに進化し、スマートフォンやタブレットからのアクセス・編集機能が充実することで、場所を選ばない業務遂行が当たり前になるでしょう。他システムとの連携も深化し、CRM、ERP、SFAなどの基幹システムとのシームレスな連携により、企業全体の情報統合が進み、より高度なデータ活用が可能となります。サステナビリティへの貢献も重要なテーマとなり、ペーパーレス化の推進だけでなく、文書のライフサイクル全体での環境負荷低減への貢献が期待されます。最終的には、オンプレミスとクラウドを組み合わせたハイブリッドクラウド環境への対応が一般化し、企業の多様なニーズに応える柔軟な運用形態が主流となるでしょう。