ミクロトーム市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

世界のミクロトーム市場レポートは、製品(機器[ロータリーミクロトーム、振動ミクロトームなど]、アクセサリー)、技術(手動ミクロトーム、半自動ミクロトームなど)、用途(疾患診断-組織病理学など)、エンドユーザー(病院検査室、独立臨床検査機関など)、地域(北米、欧州、アジア太平洋など)別に分類されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

マイクロトーム市場の概要

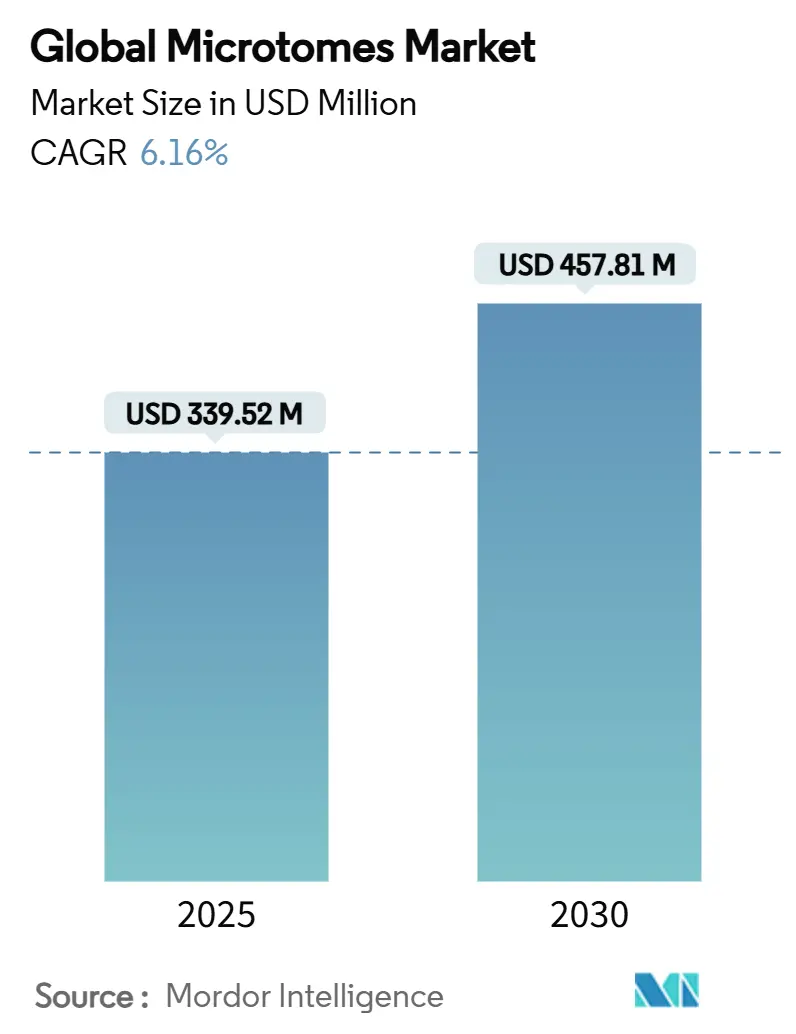

マイクロトーム市場は、2025年には3億3,952万米ドル、2030年には4億5,781万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.16%です。この成長は、世界的な癌発生率の増加、デジタル病理学プロジェクトの加速、新興経済国における検査室インフラへの継続的な投資によって主に牽引されています。医療システムが人員不足と処理能力向上の必要性に直面する中、自動切片作成システムへの関心が高まっています。地域的な動向にはばらつきがあり、北米が規模の優位性を維持する一方で、アジア太平洋地域の検査室では、各国政府が医療技術の自給自足に優先順位を置いているため、新しい機器の導入が最も速く進んでいます。競争面では、サプライヤーは精密切片作成装置と全スライド画像ソフトウェアをバンドル提供しており、地政学的な供給リスクから顧客を保護するため、現地でのブレード生産にも投資しています。

主要なレポートのポイント

* 製品別: 2024年には機器が収益シェアの67.84%を占め、アクセサリーは2030年までに6.84%のCAGRで拡大すると予測されています。

* 技術別: 2024年には手動システムが市場シェアの53.16%を占めましたが、全自動プラットフォームは2030年までに7.34%のCAGRで進展しています。

* 用途別: 2024年には疾患診断が市場規模の64.72%を占め、デジタル病理学は2030年までに7.42%のCAGRで最も急速に成長する用途となっています。

* エンドユーザー別: 2024年には病院検査室が市場規模の51.14%を占め、製薬・バイオテクノロジー企業は7.16%のCAGRで支出を増やしています。

* 地域別: 2024年には北米が42.58%のシェアで市場を支配し、アジア太平洋地域は2030年までに7.88%のCAGRを記録すると予測されています。

市場のトレンドと洞察

成長要因

* 世界的な癌負担の増加(CAGRへの影響:+1.8%): 2050年までに新規癌患者が2022年比で75%増加すると予測されており、高度なバイオマーカー検査をサポートする精密な切片作成装置の需要が高まっています。均一な組織切片は、多重免疫組織化学などの高感度検査に不可欠です。

* デジタル病理学の採用(CAGRへの影響:+1.2%): 米国食品医薬品局(FDA)が一次診断用の全スライド画像システムを承認したことで、デジタルワークフローへの信頼が高まっています。Leica BiosystemsやIndica Labsなどのベンダーは、スライドスキャナーとAIソフトウェアを統合しており、これには最新の自動マイクロトームによる薄く傷のない切片が求められます。

* 自動マイクロトミーの進歩(CAGRへの影響:+0.9%): Leica UC Enuityのようなシステムは、自動ナイフおよびサンプルアライメントにより、再現性のあるサブミクロン切片を生成し、オペレーターのスキル要件を低減します。ナノ研磨されたブレードエッジは、組織損傷を減らし、下流の染色を高速化することが示されています。自動化は、2024年に主要検査室で18%の欠員率を記録した米国臨床病理学会が示すような人員不足に直接対処します。

* アジア太平洋地域における病理組織検査室の拡大(CAGRへの影響:+1.1%): 中国の医療機器部門は年間15%の成長を遂げており、これは国内生産を促進する政策や大規模な腫瘍スクリーニングプログラムに支えられています。パンデミック時のサプライチェーンの混乱により、この地域の検査室は限られた人員でも品質を維持できる自動マイクロトームを採用するようになりました。インド、インドネシア、ベトナムも同様の傾向を示しており、癌スクリーニングとデジタル記録を迅速に進めています。

* 3D組織および空間オミクス切片作成の需要(CAGRへの影響:+0.7%): 北米およびEUの研究機関を中心に、高度な研究用途での需要が高まっています。

* 材料科学およびバッテリーR&Dにおけるマイクロトームの使用(CAGRへの影響:+0.3%): 技術ハブを中心に、非生物学的応用での需要も増加しています。

抑制要因

* 熟練した病理技師の不足(CAGRへの影響:-1.4%): 世界的に人口100万人あたりの病理医はわずか14人であり、アフリカでは3人未満です。英国では病理部門の3%しか人員が充足しておらず、施設は認定基準を下げ、より長いターンアラウンドタイムを受け入れざるを得ない状況です。自動化は日常業務を軽減しますが、複雑な症例には依然として専門家の監督が必要であり、専門家が不足している場合にはマイクロトーム市場を制約します。

* 高度なシステムの高コスト(CAGRへの影響:-0.8%): 高度な自動マイクロトームは、特にサプライチェーン費用がメーカーのデバイス収益の最大20%に上昇しているため、小規模なクリニックでは吸収できないほどの設備投資が必要となる場合があります。リースモデルや従量課金制が導入されつつありますが、低所得地域ではまだ一般的ではありません。

* 精密ブレードのサプライチェーンリスク(CAGRへの影響:-0.6%): 特定のサプライヤーに依存する地域では、供給チェーンのリスクが市場に影響を与えます。

* レーザーマイクロダイセクションシステムによる代替(CAGRへの影響:-0.4%): 北米およびEUの研究機関を中心に、代替技術の出現も抑制要因となり得ます。

製品別分析

2024年には機器がマイクロトーム市場シェアの67.84%を占め、臨床組織学におけるその普及を裏付けています。ロータリーシステムは日常的な症例で主流ですが、レーザーおよび振動式は、より厚い神経科学切片や超薄型研究切片といった専門的な要求に応えます。使い捨てブレードや検体ホルダーなどのアクセサリーは、検査室が安定した性能と低い負傷リスクを求めるため、6.84%のCAGRで成長しています。ナノ研磨鋼やダイヤモンドコーティングの革新が、このアクセサリーの加速の多くを説明しています。多くの地域のサプライヤーは、輸送のボトルネックに対処し、マイクロトーム市場を安定させるために、ブレード製造を現地化しています。RFID対応のアクセサリーの早期導入は、規制された環境でのトレーサビリティ要件もサポートしています。

技術別分析

2024年には手動プラットフォームがマイクロトーム市場シェアの53.16%を占めました。これは、コストが低く、経験豊富な技術者に非定型検体にも有用な触覚フィードバックを提供するからです。しかし、病院がリーンな人員配置モデルを採用するにつれて、全自動モデルは7.34%のCAGRで拡大しています。ステッピングモーター駆動とオンボード診断を統合した自動装置は、デジタルスキャンに推奨される品質閾値である4 µm未満の切片を一貫して生成します。半自動ユニットは、モーター駆動のトリミングを提供しつつ、デリケートな組織には手動での前進を保持する橋渡しソリューションを提供し、予算に敏感な購入者に対応しています。

エンドユーザー別分析

病院検査室は、患者ケアにおける直接的な役割により、2024年にはマイクロトーム市場規模の51.14%を占めました。しかし、製薬・バイオテクノロジー企業は、バイオマーカーおよびコンパニオン診断パイプラインの急増に関連して、7.16%のCAGRで最も急速に拡大している顧客です。これらの企業にサービスを提供する受託研究機関(CRO)は、多施設共同試験全体で再現性のあるGLP準拠の切片を保証するために、自動マイクロトームを指定することが増えています。独立した臨床検査室も、地域病院からの検査のオーバーフローを吸収するため、かなりのシェアを占めています。

用途別分析

疾患診断は、癌ワークフローにおける切片作成の不可欠な役割を反映して、2024年にはマイクロトーム市場規模の64.72%を占めました。特に乳癌や前立腺組織などの腫瘍検体は、治療選択を導く多重染色に不可欠な高品位の切片に依存しています。一方、デジタル病理学は7.42%のCAGRで成長しており、スキャンアーチファクトを避けるために一貫した切片の平坦性と均一な厚さに依存しています。遠隔診断モデルに移行する検査室は、切片作成、追跡、QCデータのスライドスキャナーへの直接送信を行う自動切片作成装置を規定しており、ハイエンドシステムの購入を強化する好循環を生み出しています。

地域別分析

* 北米: 2024年には42.58%の収益を占め、大規模な癌スクリーニング量、一人当たりの高い医療費、デジタル病理学の早期導入によって牽引されています。連邦政府の償還制度が設備投資を支援し、国内のブレード製造が輸送遅延を軽減しています。

* ヨーロッパ: 高齢化人口とユニバーサルヘルスケアが需要を維持していますが、病理技師の不足がいくつかの国で日常的な処理能力を制限しており、着実ながらも緩やかな成長を示しています。

* アジア太平洋: 中国、インド、東南アジアが非感染性疾患の早期発見のために病理ネットワークを拡大しているため、7.88%のCAGRで進展しています。医療機器の国内生産に対する政府のインセンティブが、特に精密ブレードにおいて地域のプレーヤーを育成し、総所有コストを下げ、購入者層を広げています。

* ラテンアメリカおよび中東・アフリカ: まだ初期段階ですが、私立病院チェーンが近代的な検査室に投資しているため、上昇の可能性を秘めています。

競争環境

競争は中程度であり、主要プレーヤーは価格競争ではなく、漸進的なイノベーションを着実に推進しています。Leica Biosystemsは、AperioスキャナーとHALO AP分析を組み合わせるAIパートナーシップを通じて、切片作成から診断までのエンドツーエンドの経路を構築し、スイートを拡張しました。Thermo Fisher Scientificは、ブレードと消耗品の国内供給を強化するため、米国での生産に20億米ドルを投資しています。Sakura Finetekは、反復性ストレス損傷を軽減する人間工学に基づいた設計でTissue-Tekラインを改良し続けています。

新興メーカーは、再生医療用の極低温切片作成などのニッチ市場を開拓しており、スタートアップ企業は、機械視覚フィードバックを通じて切断力をリアルタイムで調整するスマートマイクロトームを追求しています。サプライチェーンのレジリエンスが差別化要因となっており、企業はリードタイムを短縮するためにタングステンやダイヤモンドの原材料を二重調達しています。一方、サービスモデルは、部品の故障を数週間前に予測するIoTセンサーによって強化された、複数年の稼働時間保証へと移行しています。

ホワイトスペースの機会としては、半導体の断面作成やリチウムイオンバッテリーの研究といった非生物学的応用があり、これらの分野では不活性環境下での超クリーンな切片作成が求められます。

主要プレーヤー

* Thermo Fisher Scientific Inc.

* Leica Biosystems Nussloch GmbH

* Sakura Finetek

* SLEE medical GmbH

* Histo-Line Laboratories

最近の業界動向

* 2025年1月: 欧州病理学会は、全スライド画像処理に適した均質な切片を生成するために、マイクロトームの校正が重要であると強調するデジタルワークフローガイドラインを発表しました。

* 2024年3月: Leica Microsystemsは、自動ナイフアライメントとモジュール式アップグレードを特徴とする超ミクロトームUC Enuityを発表し、初心者から熟練ユーザーまでを支援します。

* 2023年10月: Leica Microsystemsはシンガポールに6,000万米ドルの製造複合施設を開設し、高度なマイクロトーム生産能力を拡大しました。

* 2023年1月: Journal of Biological Engineeringの研究は、細胞構造の優れた保存性を理由に、組織切片アッセイにおける振動マイクロトームの採用が増加していることを記録しました。

ミクロトーム市場に関する本レポートは、顕微鏡検査用に組織の薄い切片(通常2~10マイクロメートル)を切断する装置であるミクロトームとそのプロセスであるミクロトミーについて詳細に分析しています。

市場規模と成長予測:

ミクロトーム市場は、2025年には3億3,952万米ドルの規模に達し、2030年までには4億5,781万米ドルに成長すると予測されています。

市場の推進要因:

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. 世界的ながん罹患率の増加: がん診断における病理組織検査の需要が高まっています。

2. デジタル病理学の導入拡大: デジタル化により、より効率的で正確な診断が可能になっています。

3. 自動ミクロトミー技術の進歩: 自動化されたシステムは、一貫した高品質の切片を少ない手作業で提供し、熟練した病理技師の不足を補う役割も果たしています。

4. アジア太平洋地域(APAC)における病理組織検査室の拡大: 診断インフラへの大規模な投資がこの地域の成長を後押ししています。実際、APACは2030年まで年平均成長率7.88%で最も急速に成長する地域と予測されています。

5. 3D組織および空間オミクス切片作成の需要: 先進的な研究における新たなニーズが高まっています。

6. 材料科学およびバッテリー研究開発におけるミクロトームの利用: 医療分野以外での応用も市場を拡大しています。

市場の抑制要因:

一方で、市場の成長を妨げる要因も存在します。

1. 熟練した病理技師の不足: 高度な技術を持つ専門家の不足が課題となっています。

2. 先進システムの高コスト: 特に中小規模の施設にとって導入費用が高いことが障壁となる場合があります。

3. 精密ブレードのサプライチェーンリスク: 部品の供給安定性が市場に影響を与える可能性があります。

4. レーザーマイクロダイセクションシステムによる代替: 特定の用途では、代替技術の台頭が見られます。

製品と技術のセグメント:

製品別では、ロータリーミクロトームや振動ミクロトームを含む「機器」が市場を牽引しており、2024年には収益シェアの67.84%を占めています。技術別では、手動、半自動、全自動ミクロトームに分類され、人員不足やデジタル病理学の普及により、自動化されたプラットフォームの需要が高まっています。

アプリケーションとエンドユーザー:

主なアプリケーション分野は、疾患診断(病理組織検査)、デジタル病理学および全スライド画像診断、創薬および前臨床試験などです。エンドユーザーは、病院検査室、独立臨床検査室、製薬・バイオテクノロジー企業、医薬品開発業務受託機関(CRO)などが含まれます。

地域別分析:

市場は北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の5つの主要地域に区分されています。特にアジア太平洋地域は、診断インフラへの大規模な投資に支えられ、最も急速な成長が見込まれています。

競争環境:

市場は、Thermo Fisher Scientific Inc.、Leica Biosystems Nussloch GmbH (Danaher Corporation)、Sakura Finetekなどの主要企業によって構成されており、市場集中度や市場シェア分析が行われています。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向に基づいてプロファイルされています。

市場機会と将来展望:

レポートでは、未開拓の分野や満たされていないニーズの評価を通じて、将来の市場機会についても言及されています。

このレポートは、ミクロトーム市場の全体像を把握し、将来の動向を予測するための重要な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な癌負担の増加

- 4.2.2 デジタル病理の採用

- 4.2.3 自動ミクロトミーの進歩

- 4.2.4 APACにおける病理組織検査室の拡大

- 4.2.5 3D組織および空間オミクス切片の需要

- 4.2.6 材料科学およびバッテリーR&Dにおけるミクロトームの使用

-

4.3 市場の阻害要因

- 4.3.1 熟練した病理組織技術者の不足

- 4.3.2 高度なシステムの高コスト

- 4.3.3 精密ブレードのサプライチェーンリスク

- 4.3.4 レーザーマイクロダイセクションシステムによる代替

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品別

- 5.1.1 機器

- 5.1.1.1 回転式ミクロトーム

- 5.1.1.2 振動式ミクロトーム

- 5.1.1.3 レーザーミクロトーム

- 5.1.1.4 滑走式/そり式ミクロトーム

- 5.1.1.5 その他の機器

- 5.1.2 アクセサリー

-

5.2 技術別

- 5.2.1 手動ミクロトーム

- 5.2.2 半自動ミクロトーム

- 5.2.3 全自動ミクロトーム

-

5.3 用途別

- 5.3.1 疾患診断 – 病理組織学

- 5.3.2 デジタル病理学 & 全スライドイメージング

- 5.3.3 創薬 & 前臨床試験

- 5.3.4 その他

-

5.4 エンドユーザー別

- 5.4.1 病院検査室

- 5.4.2 独立臨床検査室

- 5.4.3 製薬 & バイオテクノロジー企業

- 5.4.4 受託研究機関 (CRO)

- 5.4.5 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 サーモフィッシャーサイエンティフィック株式会社

- 6.3.2 ライカバイオシステムズヌスロッホGmbH(ダナハーコーポレーション)

- 6.3.3 サクラファインテック

- 6.3.4 SLEEメディカルGmbH

- 6.3.5 メディテメディカルGmbH

- 6.3.6 ヒストラインラボラトリーズ

- 6.3.7 アモスサイエンティフィックPty Ltd

- 6.3.8 ベックラーインスツルメンツ株式会社

- 6.3.9 ディアパスSpA

- 6.3.10 カーディナルヘルス

- 6.3.11 エプレディア(PHCホールディングス)

- 6.3.12 ブライトインスツルメント株式会社

- 6.3.13 エルマ株式会社

- 6.3.14 マイクロテックラボラゲーテGmbH

- 6.3.15 エスペシアリダーデス・メディカスMYR, S.L.

- 6.3.16 金華義迪医療器械有限公司

- 6.3.17 浙江金華科迪計測機器有限公司(JINHUA KEDI)

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

ミクロトームは、生物学的組織や材料科学における試料を、顕微鏡観察に適した極めて薄い切片に加工するための精密機器です。その主な目的は、肉眼では識別できない微細な構造を、光や電子顕微鏡を用いて詳細に観察できるようにすることにあります。試料を固定し、鋭利な刃物を用いて一定の厚さで連続的に切断する機構を備えており、病理診断、医学研究、生物学研究など、多岐にわたる分野で不可欠なツールとして利用されています。その歴史は古く、17世紀から18世紀にかけて原型が考案され、19世紀に近代的なミクロトームの基礎が確立されました。

ミクロトームには、その切断方式や用途に応じていくつかの主要な種類があります。最も広く普及しているのは「回転式ミクロトーム」で、パラフィンに包埋された組織の日常的な薄切に用いられます。試料が上下に動き、刃物に対して一定の厚さで送り込まれ、連続的に切片が作製されます。「滑走式ミクロトーム」は、試料を固定し、刃物が水平に滑走しながら切断する方式で、大型で硬い試料や脳組織の薄切に適しています。迅速診断に不可欠なのが「凍結ミクロトーム」および「クリオスタット」です。凍結ミクロトームは凍結試料を切断し、手術中の迅速病理診断に用いられます。クリオスタットは、ミクロトームを低温室内に収めたもので、凍結した組織を室温にさらすことなく、極低温下で薄切することを可能にします。これにより、酵素活性や抗原性を保持したまま、迅速かつ正確な診断が行えます。さらに、非常に硬い材料や非包埋試料の切断には「振動ミクロトーム」が用いられ、刃物が振動しながら試料を切断することで、組織の損傷を最小限に抑えつつ、比較的厚い切片を得ることができます。

ミクロトームの操作には、試料の適切な準備、刃物の選択と調整、そして切断技術が重要です。試料は通常、ホルマリンなどで固定された後、パラフィンや樹脂に包埋されます。刃物は、鋼製、ガラス製、ダイヤモンド製などがあり、切断する試料の種類や目的とする切片の厚さに応じて使い分けられます。特に、電子顕微鏡観察用の超薄切片を作製する際には、ダイヤモンドナイフを備えた「ウルトラミクロトーム」が使用され、ナノメートルオーダーの極めて薄い切片を得ることが可能です。

ミクロトームは、その精密な切断能力により、生命科学研究の進展に大きく貢献してきました。細胞や組織の微細構造を可視化することで、病気のメカニズムの解明、新薬の開発、そして基礎生物学における新たな発見へと繋がっています。現代においても、より高精度で自動化されたミクロトームの開発が進められており、研究者や医療従事者にとって不可欠な基盤技術であり続けています。