印刷型イメージセンサー市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

世界の印刷型イメージセンサー市場は、印刷技術(インクジェット印刷、スクリーン印刷、フレキソ印刷)、エンドユーザー産業(家電、ヘルスケア、産業、自動車・運輸)、および地域によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「印刷型イメージセンサー市場:規模、シェア、業界分析」に関する市場概要を以下にまとめます。

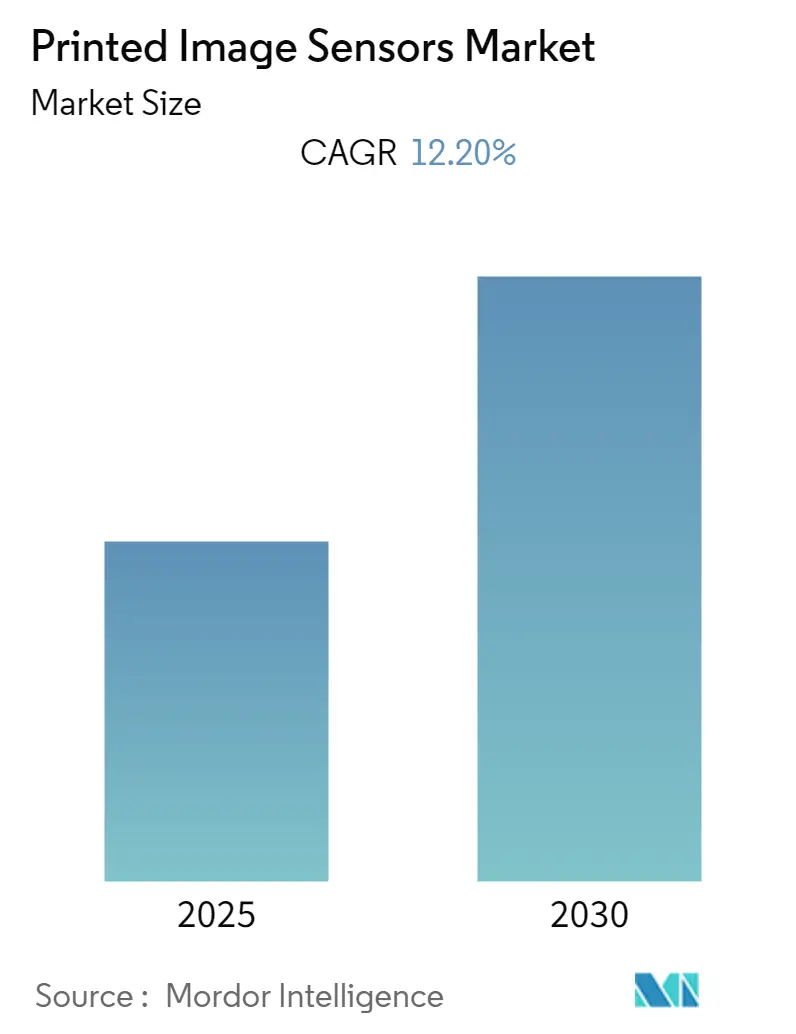

この市場は、予測期間中に年平均成長率(CAGR)12.2%を記録すると予想されています。市場は印刷技術(インクジェット印刷、スクリーン印刷、フレキソ印刷)、最終用途産業(家電、ヘルスケア、産業、自動車・運輸)、および地域によってセグメント化されています。調査期間は2019年から2030年、推定基準年は2024年、予測データ期間は2025年から2030年です。市場集中度は低く、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と予測されています。

市場の推進要因

市場成長の主要な推進要因の一つは、自動車アプリケーションにおける先進運転支援システム(ADAS)への統合ダッシュボードの利用拡大です。ADASは、車両周辺の車両、歩行者、交通標識などを検出・認識するために、単眼またはステレオカメラを用いた画像認識技術を活用し、ドライバーに最適な安全性と快適性を提供します。

もう一つの重要な推進要因は、家電製品におけるCMOSセンサーの使用増加です。CMOSセンサーは、同等の解像度を持つCCDセンサーと比較して、平均して3分の1から2分の1の電力しか必要としません。この特性により、エンジニアはより小型で安価なバッテリーの使用、より明るい液晶ディスプレイ、強力なフラッシュ、高速なデジタルシグナルプロセッサの組み込みなど、製品設計を改善し、特定の消費者ニーズに対応し、市場での製品差別化を図ることが可能になります。

市場の抑制要因

しかしながら、印刷型イメージセンサーの製造プロセスの複雑さは、研究開発能力が限られている中小企業にとって大きな制約となっています。

世界の印刷型イメージセンサー市場のトレンドと洞察

自動車分野におけるADAS生産が市場成長を牽引

自動車分野は安全運転システムの導入により近代化され、車両へのADASコンポーネントの搭載が不可欠となっています。ADASシステムは、印刷型イメージセンサーを組み込んだカメラに依存し、障害物、他の車両、歩行者、交通標識、車線などを迅速かつ正確に検出します。

ADAS技術は、FPGA/SoCを活用することで、高いセキュリティと信頼性を提供し、アダプティブクルーズコントロール、衝突回避、死角警告などの革新的な安全アプリケーションを自動車OEMやサプライヤーが構築することを可能にしています。これにより、運転の容易さと安全性が向上し、状況認識と制御が向上します。

ANSYSの包括的なシミュレーションプラットフォームは、自動運転車およびADASセンサーのシミュレーションに深い機能を提供します。エンジニアはシミュレーションを利用して、数千もの運転シナリオを迅速にテストし、センサーとアルゴリズムの性能を最適化できます。世界中の自動車メーカーは現在、ステアリング、加速、ブレーキを完全に自律的に行うレベル5の自動運転車の開発を進めています。

コンチネンタル・エンジニアリング・サービス(CES)は、これらの技術と製品に関するサービスを提供しており、先進開発からプロトタイプ構築、少量生産やニッチプロジェクト向けのADAS機能のターンキーシリーズアプリケーション、自動車産業向けコンチネンタルセンサーの特殊アプリケーションまで幅広く対応しています。

アジア太平洋地域が著しい成長率を記録すると予測

アジア太平洋地域は、印刷型またはフレキシブルエレクトロニクスの新たなフロンティアとして注目されており、この地域では外国企業からの投資が増加しています。例えば、米国に拠点を置くThin Film Electronics ASAは最近、中国企業CymMetrikと販売契約を締結しました。

日本の自動車メーカーであるトヨタ自動車や日産自動車などの大手企業は、技術企業との連携を通じて、駐車支援、衝突回避システム、自動ヘッドライト調光、車線逸脱警告などのADASを導入し、ドライバーの快適性と安全性の向上に多大な投資を行っています。

インドでは、道路交通・高速道路省の報告によると、ADASがインドの自動車の標準装備となる予定であり、2022年初頭までにすべての新車(大型車を含む)にこの計画が実施されることを目指しています。これにより、インドではADASを開発する新規スタートアップ企業が多数参入しています。

また、インドは印刷型イメージセンサー市場においても高い成長率を示しています。これは、スマートフォンユーザーの膨大な基盤と個人の購買力の増加が主な要因です。さらに、モノのインターネット(IoT)の継続的なトレンドも、同国における市場成長を後押しすると予想されています。

競争環境

印刷型イメージセンサー市場は、ピクセルサイズ、ピクセル数、解像度、性能に関して競合他社を凌駕しようとメーカーが努力しているため、競争が激しく、市場集中度は低い(断片化された)状態です。主要なプレーヤーには、FlexEnable Limited、Isorg、Plastic Logic、Interlink Electronics、PolyIC GmbH & Co. KGなどが挙げられます。

最近の市場動向としては、2019年5月にTPT Global Tech Inc.のスマートフォン部門であるLion Universeが、アルゼンチンの輸入会社GO 2 FUTURE S.A.と購入契約を締結したことが挙げられます。これにより、アルゼンチンで初めて3DメガネなしでフルHD裸眼3Dスマートフォンが発売されることになりました。このLion 3Dスマートフォンは、ポータブルで手頃な価格の最先端技術を求める消費者向けに設計されています。

このレポートは、「世界の印刷型イメージセンサー市場」に関する包括的な分析を提供しています。印刷型イメージセンサーは、有機材料と独自のフレキシブルトランジスタ技術を活用し、大面積のイメージセンサー製造において画期的な進歩を遂げています。この技術は、従来のセンサーでは困難であった柔軟性や製造コストの削減を実現し、多岐にわたる新しいアプリケーション分野での利用機会を創出すると期待されています。

具体的には、モバイルコマース、セキュリティシステム、生体医療診断機器、スマートパッケージングセンサー、自動車産業、高精度な指紋スキャンによる個人認証、そしてインタラクティブな3Dユーザーインターフェースなど、幅広い分野での応用が期待されています。

市場の動向を見ると、印刷型イメージセンサー市場は予測期間(2025年から2030年)において、年平均成長率(CAGR)12.2%という堅調な成長を遂げると予測されています。

市場を牽引する主要な要因としては、自動車分野における先進運転支援システム(ADAS)での統合ダッシュボードの採用拡大が挙げられます。これにより、車両の安全性と利便性が向上し、印刷型イメージセンサーの需要が高まっています。また、家電製品におけるCMOSセンサーの利用増加も、市場成長の重要な推進力となっています。一方で、印刷型イメージセンサーの製造プロセスが複雑である点は、市場の成長を抑制する要因の一つとして認識されています。

本レポートでは、市場の構造を深く理解するため、バリューチェーン分析やポーターのファイブフォース分析を通じて、業界の魅力度や競争環境についても詳細に分析しています。ポーターのファイブフォース分析では、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさといった側面から市場の競争構造が評価されています。

市場は複数の重要なセグメントに分類され、それぞれの特性が分析されています。

印刷技術別では、インクジェット印刷、スクリーン印刷、フレキソ印刷、その他の印刷技術が主要なカテゴリとして挙げられ、各技術の市場における役割が評価されています。

最終用途産業別では、家電、ヘルスケア、産業、自動車・輸送、その他の産業が対象となり、各産業における印刷型イメージセンサーの導入状況と将来性が検討されています。

地理的セグメンテーションでは、北米、ヨーロッパ、アジア太平洋、その他の地域に分けられ、地域ごとの市場特性と成長機会が分析されています。

地域別の市場分析では、2025年時点において北米が印刷型イメージセンサー市場で最大の市場シェアを保持すると予測されています。これは、同地域における技術革新への投資や早期導入が進んでいるためと考えられます。一方、アジア太平洋地域は、予測期間(2025年から2030年)において最も高いCAGRで成長する地域となる見込みであり、急速な産業発展と技術導入がその背景にあるとされています。

主要な競合企業としては、FlexEnable Limited、Isorg、Plastic Logic、Interlink Electronics、PolyIC GmbH & Co. KG、Canatu Oyなどが市場で活動しており、これらの企業のプロファイルもレポートに含まれています。

本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測を提供しており、市場の歴史的推移と将来の展望を明確に示しています。また、投資分析や市場機会、将来のトレンドに関する情報も網羅されており、関係者にとって価値ある洞察を提供します。

1. はじめに

- 1.1 調査成果物

- 1.2 調査前提

- 1.3 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

- 4.1 市場概要

- 4.2 市場の推進要因と抑制要因の紹介

-

4.3 市場の推進要因

- 4.3.1 自動車分野における先進運転支援システム(ADAS)での統合ダッシュボードの使用

- 4.3.2 消費者向け電子製品におけるCMOSセンサーの使用増加

-

4.4 市場の抑制要因

- 4.4.1 複雑な製造プロセス

- 4.5 バリューチェーン分析

-

4.6 業界の魅力度 – ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 印刷技術別

- 5.1.1 インクジェット印刷

- 5.1.2 スクリーン印刷

- 5.1.3 フレキソ印刷

- 5.1.4 その他の印刷技術

-

5.2 エンドユーザー産業別

- 5.2.1 家庭用電化製品

- 5.2.2 ヘルスケア

- 5.2.3 産業

- 5.2.4 自動車および輸送

- 5.2.5 その他のエンドユーザー産業

-

5.3 地域

- 5.3.1 北米

- 5.3.2 ヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.4 その他の地域

6. 競合情勢

-

6.1 企業プロファイル

- 6.1.1 FlexEnable Limited

- 6.1.2 Isorg

- 6.1.3 Plastic Logic

- 6.1.4 Interlink Electronics

- 6.1.5 PolyIC GmbH & Co. KG

- 6.1.6 Canatu Oy (フィンランド)

- *リストは網羅的ではありません

7. 投資分析

8. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

印刷型イメージセンサーは、従来の半導体製造プロセスであるフォトリソグラフィ技術に代わり、インクジェット印刷やスクリーン印刷、グラビア印刷といった印刷技術を用いて製造されるイメージセンサーの総称でございます。この技術は、有機半導体材料や量子ドット、ペロブスカイトなどの機能性インクを基板上に塗布・積層することで、光を電気信号に変換する素子を形成します。従来のシリコンベースのイメージセンサーと比較して、製造コストの低減、大面積化、薄型化、軽量化、そして柔軟性といった特徴を持つことが最大の利点とされており、次世代のセンシング技術として大きな注目を集めております。特に、フレキシブルな基板上に直接形成できるため、曲面や不整形な表面への搭載が可能となり、これまでのセンサーでは実現できなかった新たなアプリケーションの創出が期待されております。

印刷型イメージセンサーの種類は、主にその光検出材料によって分類されます。最も研究開発が進んでいるのは、有機半導体を用いた有機光検出器(OPD)ベースのセンサーでございます。有機材料は、その分子構造を調整することで吸収波長を広範囲にわたって制御できるため、可視光だけでなく、近赤外線や紫外線領域にも対応可能なセンサーが開発されております。また、柔軟性に優れ、透明化も可能であることから、ウェアラブルデバイスやディスプレイ一体型センサーなどへの応用が期待されております。次に、量子ドット(QD)を用いたセンサーも注目されております。量子ドットは、そのサイズによって吸収・発光波長が変化する特性(サイズ量子効果)を持つため、特定の波長を高感度に検出できるセンサーの実現が可能です。これにより、マルチスペクトルやハイパースペクトルイメージングといった高度なセンシングへの応用が期待されます。さらに、近年ではペロブスカイト材料を用いたセンサーも登場しており、高い光電変換効率と広い吸収スペクトル範囲が特徴で、特にX線検出器などへの応用が期待されております。これらの材料は、それぞれ異なる特性を持つため、用途に応じて最適な材料が選択され、開発が進められております。

印刷型イメージセンサーの用途は非常に多岐にわたります。医療分野では、X線検出器として、従来のガラス基板を用いたものよりも軽量で柔軟な大面積センサーが実現可能となり、患者への負担軽減や診断精度の向上に貢献します。また、内視鏡のような曲面や狭い空間での使用が求められる医療機器への応用も期待されます。産業分野では、大型ディスプレイや太陽電池パネル、繊維製品などの製造ラインにおける欠陥検査において、大面積かつ低コストで高精細な検査を可能にします。ロボットの視覚センサーとしても、柔軟性を活かしてロボットアームの曲面に沿って配置することで、より広範囲かつ自然な視覚情報を提供できます。自動車分野では、ADAS(先進運転支援システム)や自動運転技術において、車体の曲面や内装にシームレスに統合できるセンサーとして、デザイン性と機能性の両立に貢献します。コンシューマーエレクトロニクス分野では、ウェアラブルデバイスやスマートフォンのディスプレイ下埋め込み型センサー、さらにはスマートホームデバイスにおける環境モニタリングなど、多様な形で私たちの生活に溶け込むことが期待されております。セキュリティ分野では、広範囲をカバーする監視カメラや、目立たない場所に設置できる隠蔽型センサーとしての利用も考えられます。

関連技術としては、まず「印刷技術」そのものが挙げられます。インクジェット、スクリーン、グラビア、フレキソ印刷など、それぞれの印刷方式が持つ特性(解像度、膜厚制御、生産性など)を活かし、最適なセンサー構造を形成する技術が不可欠です。次に「材料科学」が重要です。有機半導体、量子ドット、ペロブスカイトといった光検出材料だけでなく、電極材料、絶縁材料、そしてセンサーを保護するためのバリア層材料など、印刷に適した特性を持つ機能性インクの開発が不可欠です。また、これらの材料の安定性や耐久性を高める研究も進められております。さらに、「フレキシブルエレクトロニクス」の技術も密接に関連しております。PETやPEN、PIといった柔軟なプラスチック基板上に電子回路を形成する技術や、ロール・ツー・ロール(R2R)プロセスによる連続生産技術は、印刷型イメージセンサーの量産化とコストダウンに直結します。最後に、「信号処理・画像処理技術」も重要です。印刷型センサーは、従来のシリコンセンサーと比較して、初期段階ではノイズや解像度において課題を抱える可能性があるため、得られた信号を適切に処理し、高品質な画像として再構築するためのアルゴリズムやAI技術が不可欠となります。

市場背景としては、従来のシリコンベースのイメージセンサーが抱える課題が、印刷型イメージセンサーへの期待を高めております。シリコンセンサーは、その製造に高度なクリーンルーム設備と複雑なフォトリソグラフィプロセスを必要とし、特に大面積化やフレキシブル化にはコストと技術的な制約が伴います。これに対し、IoT(モノのインターネット)の普及やスマートシティ、ヘルスケア、自動車、AR/VRといった分野では、センサーの需要が爆発的に増加しており、より低コストで、より多様な形状や設置場所に対応できるセンサーが求められております。印刷型イメージセンサーは、これらのニーズに応える形で登場しました。特に、ロール・ツー・ロールのような連続生産プロセスが確立されれば、大幅なコスト削減と生産効率の向上が見込まれ、これまでセンサーの導入が難しかった分野への展開が可能となります。また、環境負荷の低減という観点からも、従来の半導体製造プロセスに比べてエネルギー消費や廃棄物排出が少ない印刷技術は、持続可能な社会の実現に貢献する可能性を秘めております。

将来展望として、印刷型イメージセンサーは、その性能と応用範囲を飛躍的に拡大していくと予想されます。現在、従来のシリコンセンサーと比較して、解像度や感度、ノイズ特性において課題が残る部分もありますが、材料開発の進展や印刷プロセスの精密化、そして信号処理技術の向上により、これらの性能差は着実に縮まっていくでしょう。将来的には、ディスプレイに直接印刷された透明なイメージセンサーが、ユーザーの視線やジェスチャーを検知するインターフェースとして機能したり、壁紙や衣類に組み込まれたセンサーが、環境や生体情報を常時モニタリングしたりするような、SFのような世界が現実のものとなるかもしれません。また、単なる画像取得だけでなく、マルチスペクトルやハイパースペクトルといった高度な分光分析能力を持つセンサーが、農業における作物の生育状況モニタリングや、食品の品質管理、さらにはセキュリティ分野での物質特定など、より専門的な用途で活用されるようになるでしょう。製造コストのさらなる低減と量産技術の確立は、これらの革新的なアプリケーションを市場に普及させる鍵となります。印刷型イメージセンサーは、私たちの生活のあらゆる側面に溶け込み、新たな価値を創造する可能性を秘めた、非常に有望な技術分野でございます。