放射線硬化型塗料市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

放射線硬化型コーティングレポートは、原材料(オリゴマー、モノマー、光開始剤、添加剤など)、硬化技術(UVランプ、電子ビームなど)、樹脂化学(エポキシアクリレート、ウレタンアクリレート、ポリエステルアクリレートなど)、エンドユーザー産業(木材・家具、包装・印刷インク、エレクトロニクス・半導体など)、および地域(アジア太平洋、北米、欧州など)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

放射線硬化型コーティング市場の概要

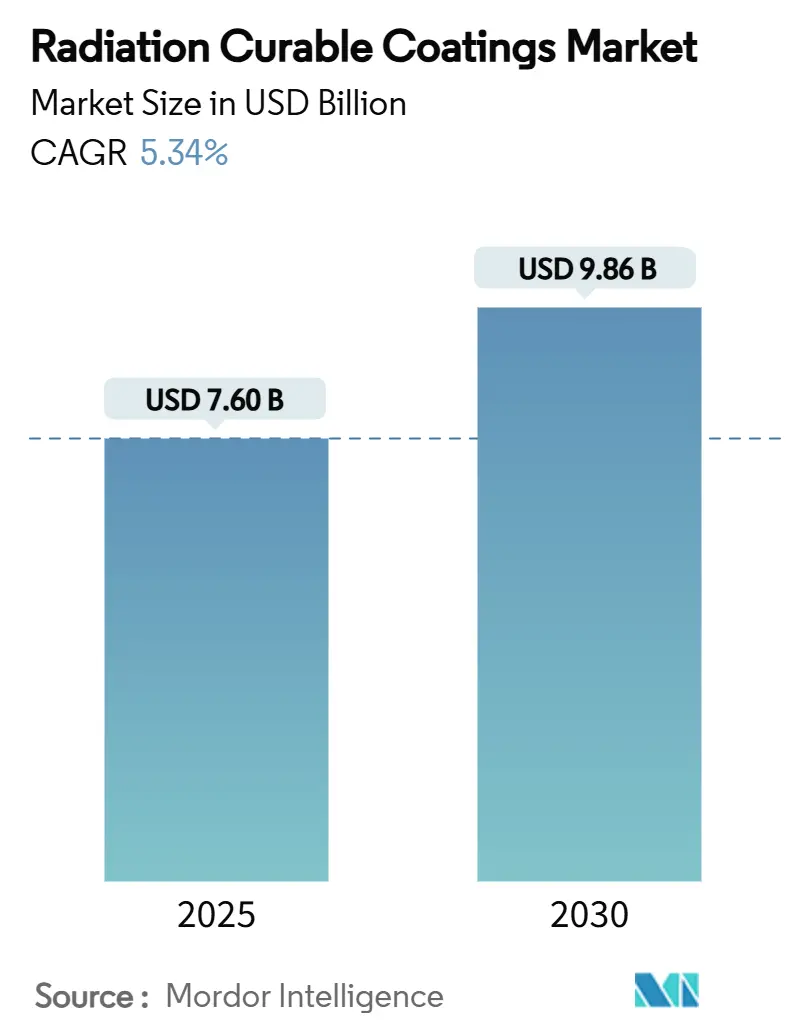

本レポートは、放射線硬化型コーティング市場の規模、トレンド、シェアに関する詳細な分析を提供しています。調査期間は2019年から2030年で、市場は2025年に76億米ドルと推定され、2030年には98.6億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.34%です。この市場の成長は、世界的な揮発性有機化合物(VOC)規制の厳格化、エネルギー効率の高い生産方法への需要、および無溶剤化学の着実な採用に起因すると考えられています。地域別では、アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は中程度です。

主要なレポートのポイント

* 原材料別: オリゴマーは2024年に放射線硬化型コーティング市場の45.77%を占め、光開始剤は2030年までに6.88%のCAGRで成長すると予測されています。

* 硬化技術別: UVランプシステムは2024年に放射線硬化型コーティング市場規模の69.67%を占め、電子ビーム硬化は2030年までに7.10%のCAGRで最も速く拡大すると予想されています。

* 樹脂化学別: エポキシアクリレートは2024年に放射線硬化型コーティング市場規模の30.45%を占め、ウレタンアクリレートは2030年までに6.30%のCAGRで他の樹脂を上回ると予測されています。

* 最終用途産業別: 印刷・包装インクは2024年に39.88%のシェアで市場を牽引し、3Dプリンティングおよび積層造形は2030年までに6.22%のCAGRで加速すると予想されています。

* 地域別: アジア太平洋地域は2024年の収益の41.23%を占め、2030年までに6.05%のCAGRを記録すると予測されています。

世界の放射線硬化型コーティング市場のトレンドと洞察

促進要因(Drivers)

1. VOCおよびカーボンニュートラル規制の強化による無溶剤UV/EB採用の加速:

世界的にVOC排出基準が厳格化されており、放射線硬化型コーティング市場は溶剤を排出しない100%固形分処方へと移行しています。米国環境保護庁(EPA)は2025年1月17日にエアロゾルコーティングに関するVOC排出基準を更新し、メーカーに2年間の猶予期間を与えました。カリフォルニア州大気資源局も同様の制限を設けており、UVまたは電子ビーム(EB)ラインによる瞬間硬化は、溶剤乾燥炉が不要なため、エネルギー消費を削減し、生産スループットを向上させる利点があります。これにより、無溶剤技術の魅力が高まっています。この要因はCAGRに+1.8%の影響を与え、北米とEUで先行して、中期的に世界的に影響を及ぼします。

2. 高スループットの包装およびデジタル印刷ラインの需要:

感圧ラベル、軟包装、折りたたみカートンを製造するコンバーターは、従来の印刷機を遅らせる長い乾燥工程を排除するためにUVインクに依存しています。瞬間硬化インクは、ラインから出るとすぐに完全に接着し、即座の仕上げと出荷を可能にします。これはジャストインタイムの注文やパーソナライズされたデザインにとって不可欠です。2025年には、急速な自動化、持続可能性への対応、ハイブリッドデジタルフレキソワークフローが包装業界を特徴づけると予測されています。INX Internationalなどの機器サプライヤーは、食品接触プロトコルを満たし、シュリンクスリーブ用の高不透明白色をサポートするLED対応のエネルギー硬化型インクセットを提供しており、放射線硬化型コーティング市場の地位を強化しています。この要因はCAGRに+1.2%の影響を与え、APACを中心に、短期的に北米にも波及します。

3. 超薄型電子機器およびウェアラブルデバイスのコンフォーマルコーティングの成長:

小型化が進むにつれて、熱ストレスなしに回路を保護する低温・高速硬化保護層の必要性が高まっています。UV硬化型封止材は、可視光またはUV-Aランプの下で数秒以内に硬化するため、インラインでの品質検査を容易にし、即座の電気試験を可能にします。Heraeusはフレキシブル回路の接着および封止において生産性向上を報告しており、Dymaxは数秒の露光でIPC-CC-830承認を満たす単一成分コンフォーマルコーティングを提供しています。量子ドット触媒光重合に関する研究は、UVA劣化からフィルムを保護しつつ選択的なUVC活性化を可能にすることで、屋外安定型デバイスのさらなる可能性を開いています。この要因はCAGRに+0.9%の影響を与え、APACを中心に、中期的に北米にも波及します。

4. アジア太平洋地域の家具・床材製造能力の急速な拡大:

中国、ベトナム、インドネシアにおける生産能力の増強は、木製パネルの耐摩耗性を向上させ、ラインのタクトタイムを短縮するUV硬化型ラッカーの需要を高めています。2026年に施行されるEUの新しいホルムアルデヒド排出要件は、輸出業者に低排出ボードの供給を促す追加の要因となっています。研究では、セルロースナノフィブリル強化UVフィルムにおいて、6%の添加量で引張強度が7.63 MPaから12.73 MPaに向上したことが示されており、高交通量表面に適した材料特性の向上が確認されています。この要因はCAGRに+0.7%の影響を与え、APACを中心に、長期的にMEAにも波及します。

5. 自動車内装部品におけるインラインLED-UV硬化へのOEMシフト:

自動車メーカーは、自動車内装部品のLED-UV硬化をインラインで採用する動きを見せています。これにより、エネルギー消費を削減し、生産効率を向上させることができます。この要因はCAGRに+0.6%の影響を与え、中期的に世界的に影響を及ぼします。

抑制要因(Restraints)

1. 特殊オリゴマーおよび光開始剤の高コスト:

特注のオリゴマー骨格と高純度の光開始剤は、汎用樹脂と比較して著しいコスト増をもたらします。2025年の米国関税(カナダおよびメキシコからの特定投入材に25%、中国からの多くの製品に10%)による運賃追加料金は、コーティングメーカーの調達予算をさらに圧迫し、いくつかの企業が調達戦略の見直しを迫られています。Sun Chemicalなどの配合メーカーは、原材料費の高騰を相殺するために一時的な価格追加料金を導入しており、放射線硬化型コーティング市場全体で利益率への圧力が浮き彫りになっています。この要因はCAGRに-0.8%の影響を与え、短期的に世界的に影響を及ぼします。

2. EU REACHによるアシルホスフィンオキシドの再分類後の供給逼迫:

欧州の規制当局は、発がん性リスクを理由に、2025年9月1日から化粧品ネイルコーティングにおけるトリメチルベンゾイルジフェニルホスフィンオキシド(TPO)を正式に禁止しました。2025年1月には、追加の亜リン酸塩およびホスフィン物質がECHA候補リストに登録され、配合メーカーは信頼性の高い光開始剤の選択肢が減少しています。代替品(ビス-トリメチルベンゾイルフェニルホスフィンオキシドやエチル-トリメチルベンゾイルフェニルホスフィネートなど)は可能ですが、この移行は在庫管理と品質認定試験を複雑にし、コストを押し上げ、短期的な成長を抑制しています。この要因はCAGRに-0.6%の影響を与え、EUを中心に、中期的に世界に波及します。

3. 新興バイオベース包装基材の熱感受性:

新興のバイオベース包装基材は熱に敏感であるため、従来の熱硬化型コーティングの使用が制限される可能性があります。これは放射線硬化型コーティングの需要を促進する可能性もありますが、同時に特定の用途での採用を妨げる抑制要因ともなり得ます。この要因はCAGRに-0.4%の影響を与え、長期的に世界的に影響を及ぼします。

セグメント分析

原材料別: 多様性がオリゴマーのリーダーシップを維持

オリゴマーは、フィルムの硬度、柔軟性、耐薬品性において決定的な役割を果たすため、2024年に放射線硬化型コーティング市場の45.77%を占め、バリューチェーンを牽引しました。オリゴマーに関連する放射線硬化型コーティング市場規模は、ポリエステル、ウレタン、エポキシアクリレート骨格を利用して多様な最終用途需要に対応することで、着実に拡大すると予想されています。AllnexのUCECOAT 7856は、高光沢床材向けの無溶剤分散液を提供し、従来のVOCを排除する進歩の一例です。

並行して、光開始剤はLED専用グレードが低エネルギー波長下で機能し、ライン作業者を高温ランプハウジングから保護するため、6.88%のCAGRで成長すると予測されています。モノマーは粘度と架橋密度を調整し続け、研究室では化石燃料への依存を減らすためにバイオベースのメタクリレート希釈剤が開発されています。

硬化技術別: UVランプの優位性と電子ビームの勢い

UVランプは、簡単なレトロフィット経済性と堅牢なグローバル流通ネットワークにより、2024年の設備容量の69.67%を占めました。老朽化した水銀ランプを鉄ドープ型に交換する工場は、既存のラインからより高い放射照度を引き出し、大規模なオーバーホールを延期しています。しかし、電子ビームユニットに関連する放射線硬化型コーティング市場規模は、光開始剤不要の硬化、深部フィルム浸透、酸素非感受性重合の利点をコンバーターが検討するにつれて、2030年までに7.10%のCAGRで最も速く拡大する可能性があります。EBラインは現在、バリア包装に一般的な厚い顔料システムを処理しており、食品缶詰業者や保護コーティング塗布業者の関心を刺激しています。

かつて狭幅ラベル印刷機に限定されていたLED-UV光源は、動作温度が40℃を超えることがほとんどないため、広幅グラフィックや工業用寄木細工ラインを照らすようになりました。ハイブリッドデュアルキュア設定は、UVと湿気硬化型化学を融合させ、影になったくぼみでの接着を確保し、新しいレーザー誘起光重合ユニットは、露光時間をミリ秒に短縮することで、さらなる生産性向上を約束しています。

樹脂化学別: エポキシアクリレートの優位性とウレタンの成長

エポキシアクリレートは、優れた基材接着性と強力な洗浄剤に対する耐薬品性により、2024年の需要の最大部分である30.45%を維持しました。放射線硬化型コーティング市場は、重負荷の工場床、金属包装、フラックス残渣に直面する電子はんだマスクなどの用途でこれらの特性から恩恵を受けています。しかし、ウレタンアクリレートは、自動車メーカーや家電製品組立業者が、プラスチック基材に柔軟に対応しつつ衝撃に耐えるフィルムを求めるため、2030年までに6.30%のCAGRを記録すると予測されています。セルロースナノフィブリルをドープしたウレタンシステムの引張強度向上を記録した研究は、この化学の機械的魅力を裏付けています。

ポリエステルアクリレートは、中程度の耐摩耗性で十分なコスト重視の製品層に対応し、アクリルエステルは建築家が求める屋外での色安定性を提供します。特殊シリコーンは、発光ダイオードや高速マイクロプロセッサの熱耐性のギャップを埋めますが、規制当局はオクタメチルトリシロキサンの生態系における持続性を調査しています。全体的な配合のシフトは、最終用途の耐久性とコンプライアンス、循環経済の認証とのバランスを取ることに重点が置かれ、放射線硬化型コーティング市場の主要な化学物質すべてに成長の余地を提供します。

最終用途産業別: 包装が優先順位を維持し、3Dプリンティングが加速

印刷・包装インクは、絶え間ないEコマースの荷物流量と、鮮やかな棚の魅力に対する消費者の嗜好に牽引され、2024年の収益の39.88%を占めました。瞬間硬化UVインクは、乾燥工程のボトルネックを回避し、コンバーターがワニス、コールドフォイル、デジタル装飾を一度のパスで統合することを可能にします。INX Internationalのエネルギー硬化型ポートフォリオは、放射線硬化型コーティング市場が高速消費財包装にとって不可欠である理由を強調しています。

同時に、積層造形は、多材料バット光重合が航空宇宙ブラケットの部品均質性と強度を向上させるため、6.22%のCAGRを記録すると予測されています。木材仕上げラインは、UV技術を利用して1分以内に鏡面仕上げの床を提供し、電子組立業者は、湿度試験に耐える薄くピンホールフリーのコンフォーマルコーティングを高く評価しています。自動車のコックピット部品は、電力密度の高い組立工場で目に見える省エネを実現するLED-UVタッチセーフオーブンから恩恵を受けています。

地域分析

アジア太平洋地域は、2024年に41.23%の圧倒的なシェアを占め、6.05%のCAGR予測により、地域的な二重のリーダーシップ軌道に乗っています。中国、日本、インドはエレクトロニクス、包装、自動車分野を支配しており、国内の環境規制が欧州の規範にますます近づくにつれて、絶え間ない原料需要を生み出しています。ベトナム中部から中国東部沿岸にかけて、家具、床材、プラスチック消費財の追加生産能力が拡大しており、UV硬化型木材ラッカーやプラスチックトップコートの需要が常に高まっています。

北米は技術的に豊かであり、EPAの指令が無溶剤採用を推進し、カリフォルニア州が全国的なVOC制限の先駆けとなっています。ミシガン州とオンタリオ州の自動車OEMは、エネルギーフットプリントの削減を達成するために、内装トリムにLED-UVトンネルを統合しています。しかし、2025年に導入された米国の関税制度は、硬化樹脂メーカーに国内での後方統合を強化させ、変動性を緩和するよう促しています。

欧州のビジョンは、グリーンディールとREACHの拡大に焦点を当てており、2025年9月以降、ネイル製品におけるTPO光開始剤が禁止されました。2026年に施行されるパネルメーカー向けのホルムアルデヒド規制と包装・包装廃棄物規制は、放射線硬化型化学物質に有利な市場条件を強化しています。

南米、中東、アフリカでは、多国籍企業が運賃や通貨リスクを回避するために衛星コーティング施設を展開しているため、需要は新興ながらも着実です。ブラジルにおける軟質プラスチックフィルム印刷プロジェクトやサウジアラビアにおけるパネル家具プロジェクトは、欧州や北米から輸入された環境コードが技術移転を加速させていることを示しています。地元の配合メーカーは依然として輸入オリゴマーに依存していますが、段階的な規制の厳格化は、インフラとスキルが深まるにつれて、これらの地域が次の成長の側面を構成することを示唆しています。

競合状況

放射線硬化型コーティング市場は、規模だけでなくイノベーションが優位性を決定する、適度に細分化された分野です。世界の主要化学メーカーは、オリゴマー、光開始剤、添加剤といった多層的な原材料ポートフォリオを維持し、現地の技術サービスセンターと連携して配合サイクルを加速させています。技術ライセンス供与が増加しており、AkzoNobelは中国のWuxi El Pont Radiation Technologyと提携し、コイルラインでの電子ビーム硬化を試験しています。これは、エネルギー効率の高い建築製品仕上げに向けた戦略的な一歩です。中規模の地域配合メーカーは、迅速なカスタムカラーマッチングを提供することで依然として市場を確保していますが、コンプライアンスコストの上昇が統合を加速させる可能性があります。戦略的買収者は、地理的範囲を拡大したり、特殊なLED-UV配合を提供したりする資産を求めており、予測期間中にM&A活動が活発化することを示唆しています。

主要プレイヤー

* Akzo Nobel N.V.

* Allnex Netherlands B.V.

* BASF

* PPG Industries, Inc.

* Covestro AG

最近の業界動向

* 2025年4月: Evonik Industries AGは、水性および放射線硬化型インク向けに調整された湿潤添加剤「TEGO Wet 288」を発表しました。これは、基材の湿潤性を高めつつ、再印刷性および接着性を維持するものです。

* 2023年12月: AkzoNobelのコイルおよび押出コーティング事業は、中国のWuxi El Pont Radiation Technologyと戦略的提携を結び、コイルラインでの電子ビーム硬化の可能性を探ることを発表しました。

このレポートは、世界の放射線硬化型コーティング市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、そして市場機会と将来の展望までを網羅しています。

市場の概況と推進要因・抑制要因

市場の主要な推進要因としては、VOC(揮発性有機化合物)排出規制の強化とカーボンニュートラルへの取り組みが挙げられ、これが溶剤フリーのUV/EB(紫外線/電子線)硬化型コーティングの採用を加速させています。また、高スループットのパッケージングおよびデジタル印刷ラインへの需要増加、超薄型電子機器やウェアラブルデバイスにおけるコンフォーマルコーティングの成長、アジア太平洋地域での家具および床材製造能力の急速な拡大、自動車内装部品におけるOEMのインラインLED-UV硬化へのシフトも市場を牽引しています。

一方で、市場の抑制要因としては、特殊なオリゴマーや光開始剤の高コスト、EU REACHによるアシルホスフィンオキシドの再分類後の供給逼迫、新興のバイオベース包装基材の熱感受性などが挙げられます。

市場規模と成長予測

放射線硬化型コーティング市場は、2025年には76億米ドル、2030年には98.6億米ドルに達すると予測されています。

原材料別では、オリゴマーが2024年に45.77%の市場シェアを占め、その性能の多様性により主導的な役割を果たしています。その他、モノマー、光開始剤、添加剤も重要な構成要素です。

硬化技術別では、電子線(Electron Beam)システムが、光開始剤不要の硬化という利点から、2030年までに年平均成長率(CAGR)7.10%で最も速く成長すると予想されています。UVランプ、ハイブリッド/デュアル硬化、マイクロ波/赤外線も市場に含まれます。

樹脂化学別では、エポキシアクリレート、ウレタンアクリレート、ポリエステルアクリレート、アクリルエステル、その他(シリコーン、ビニルエーテル)が主要な種類です。

最終用途産業は多岐にわたり、木材・家具、包装・印刷インキ、電子機器・半導体、自動車・輸送、医療機器、3Dプリンティング/積層造形、その他(光学、建設)などが含まれます。

地域別では、アジア太平洋地域が世界の需要の41.23%を占め、CAGR 6.05%で最も速い成長が見込まれる主要な市場です。これは、高い製造能力、厳格化する環境政策、急速なインフラ投資に起因しています。特に中国、日本、インド、韓国がこの地域の成長を牽引しています。北米、ヨーロッパ、南米、中東・アフリカも詳細に分析されています。

競争環境と市場機会

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析、および3M、Akzo Nobel N.V.、Arkema、BASF、Covestro AG、Henkel AG & Co. KGaA、Nippon Paint Holdings Co., Ltd.、PPG Industries, Inc.、The Sherwin-Williams Companyなど多数の主要企業のプロファイルが提供されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が記載されています。

市場機会と将来の展望のセクションでは、ホワイトスペース分析や未充足ニーズの評価を通じて、新たな成長機会が特定されています。

レポートでは、EPA、CARB、EU REACHなどのVOC規制強化が、溶剤フリー技術への移行を促し、市場のCAGRに約1.8パーセントポイントの追加的な成長をもたらしていると分析されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 VOCおよびカーボンニュートラル規制の強化が溶剤フリーUV/EBの採用を加速

- 4.2.2 高スループットの包装およびデジタル印刷ラインの需要

- 4.2.3 超薄型電子機器およびウェアラブルデバイスのコンフォーマルコーティングの成長

- 4.2.4 アジア太平洋地域の家具および床材製造能力の急速な拡大

- 4.2.5 自動車内装部品向けインラインLED-UV硬化へのOEMシフト

-

4.3 市場の阻害要因

- 4.3.1 特殊オリゴマーおよび光開始剤の高コスト

- 4.3.2 EU REACHによるアシルホスフィンオキシドの再分類後の供給逼迫

- 4.3.3 新興のバイオベース包装基材の熱感受性

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測

-

5.1 原材料別

- 5.1.1 オリゴマー

- 5.1.2 モノマー

- 5.1.3 光開始剤

- 5.1.4 添加剤

-

5.2 硬化技術別

- 5.2.1 UVランプ

- 5.2.2 電子ビーム

- 5.2.3 ハイブリッド / デュアルキュア

- 5.2.4 マイクロ波 / 赤外線

-

5.3 樹脂化学別

- 5.3.1 エポキシアクリレート

- 5.3.2 ウレタンアクリレート

- 5.3.3 ポリエステルアクリレート

- 5.3.4 アクリルエステル

- 5.3.5 その他 (シリコーン、ビニルエーテル)

-

5.4 エンドユーザー産業別

- 5.4.1 木材・家具

- 5.4.2 包装・印刷インキ

- 5.4.3 エレクトロニクス・半導体

- 5.4.4 自動車・輸送

- 5.4.5 医療機器

- 5.4.6 3Dプリンティング/アディティブマニュファクチャリング

- 5.4.7 その他 (光学、建設)

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 3M

- 6.4.2 アクゾノーベル N.V.

- 6.4.3 オールネックス・ネザーランズ B.V.

- 6.4.4 アルケマ

- 6.4.5 アシュランド

- 6.4.6 アクサルタ・コーティング・システムズ LLC

- 6.4.7 BASF

- 6.4.8 コベストロ AG

- 6.4.9 ダイマックス・コーポレーション

- 6.4.10 エボニック・インダストリーズ AG

- 6.4.11 ヘンケル AG & Co. KGaA

- 6.4.12 ロード・コーポレーション

- 6.4.13 日本ペイントホールディングス株式会社

- 6.4.14 PPG インダストリーズ, Inc.

- 6.4.15 ラーン AG

- 6.4.16 シャーウィン・ウィリアムズ・カンパニー

- 6.4.17 ワトソン・コーティングス, Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

放射線硬化型塗料は、紫外線(UV)や電子線(EB)といった放射線を照射することで、短時間で硬化する特殊な塗料でございます。従来の熱硬化型塗料や溶剤揮発型塗料とは異なり、熱や溶剤の蒸発を必要とせず、光化学反応によって塗膜を形成する点が最大の特徴です。主成分は、光重合開始剤(UV硬化型の場合)、オリゴマー、モノマーであり、これらが放射線のエネルギーを受けて重合反応を開始し、瞬時に網目状の高分子構造を形成することで硬化します。硬化メカニズムは、主にラジカル重合とカチオン重合に大別され、それぞれ速硬化性や密着性、耐薬品性といった特性を持ちます。速硬化性、省エネルギー性、そして揮発性有機化合物(VOC)の排出が極めて少ない環境配慮型であることから、近年、産業界で急速に普及が進んでおります。

放射線硬化型塗料は、その硬化方式や主成分によって多岐にわたる種類がございます。硬化方式では、最も普及しているのが「紫外線硬化型塗料(UV硬化型塗料)」です。これは、特定の波長の紫外線を照射することで硬化し、光重合開始剤が必須となります。装置が比較的コンパクトで導入しやすいため、幅広い分野で利用されています。一方、「電子線硬化型塗料(EB硬化型塗料)」