体温モニタリング市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

体温モニタリング市場レポートは、製品別(接触型[デジタル体温計など]、非接触型[非接触型赤外線体温計など]、その他)、流通チャネル別(オフライン、オンライン)、用途別(口腔内など)、エンドユーザー別(病院など)、地域別(北米、ヨーロッパ、アジア太平洋など)に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

体温モニタリング市場の概要

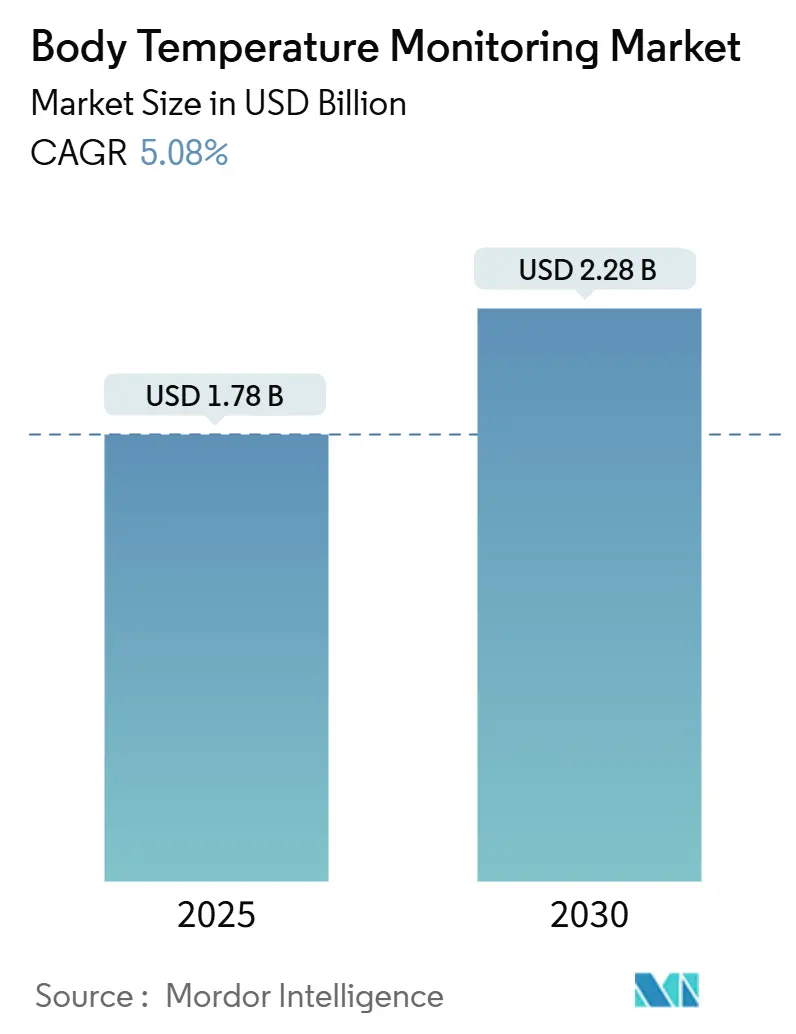

体温モニタリング市場は、2025年には17.8億米ドルに達し、2030年までに22.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.08%です。この健全な成長は、一時的な体温測定から、体温、血行動態、呼吸データを融合した常時接続のIoT対応エコシステムへの転換を反映しています。パンデミック時代のスクリーニングルーチン、世界的な高齢化、水銀体温計を段階的に廃止する規制上のインセンティブが、引き続き需要を刺激しています。接触型デバイスはその精度から臨床的な信頼を維持していますが、病院、職場、家庭が衛生的で非接触型のワークフローを採用するにつれて、非接触型赤外線(IR)システムやウェアラブルデバイスが急速に普及しています。メーカーは垂直統合とソフトウェアパートナーシップを加速させ、センサー、分析、クラウドダッシュボードを単一のプラットフォームに統合することを目指しています。

主要なレポートのポイント

* 製品タイプ別: 2024年には接触型デバイスが体温モニタリング市場シェアの62.58%を占め、2030年までには非接触型IRシステムが最も高いCAGRを記録すると予測されています。

* 流通チャネル別: 2024年にはオフラインセグメントが体温モニタリング市場規模の71.47%を占めましたが、オンラインプラットフォームは2030年まで最も速いCAGRを記録すると予測されています。

* アプリケーション別: 2024年には口腔内測定が収益シェアの35.39%を占めましたが、ウェアラブルおよびその他の新たな測定部位は予測期間中に最も速いペースで成長すると予測されています。

* エンドユーザー別: 2024年には病院が需要の53.62%を占めましたが、在宅医療環境は2030年まで最も強いCAGRで拡大すると予測されています。

* 地域別: 2024年には北米が収益の41.58%を占めましたが、アジア太平洋地域は2030年まで5.75%のCAGRで成長すると予測されています。

世界の体温モニタリング市場のトレンドと洞察

促進要因

* 感染症の流行によるスクリーニング需要の増加: 体温チェックは、病院、学校、企業キャンパスで日常的なルーチンとなりました。米国食品医薬品局(FDA)は、大規模な体温スクリーニングシステムに関する性能推奨事項を発表し、非接触型デバイスの公共施設での展開に対する規制上の承認を示しました。AI強化されたキャリブレーションとセンサーフュージョン(熱画像と心拍数やSpO₂入力を連携させること)は、パンデミック初期のデバイスに見られた偽陰性のリスクに対処しています。

* デジタルおよびウェアラブルセンサーの革新による所有コストの低下: 小型化されたサーミスタ、より優れた電力管理、緩和された規制経路により、継続的な体温追跡が消費者向けウェアラブルに導入されています。WithingsはgreentegのCALERAセンサーをScanWatch 2に統合し、市販のスマートウォッチで24時間365日の体温記録を可能にしました。2025年6月には、米国FDAが特定のクラスII臨床電子体温計を市販前通知から免除し、発売サイクルを短縮し、コンプライアンスコストを削減しました。

* 衛生重視による非接触型IR体温計への移行: COVID-19の衛生プロトコルにより、IR体温計は医療および公共安全分野で恒久的な地位を確立しました。臨床文献では依然として測定のずれや環境感度が指摘されていますが、メーカーは現在、コンピュータービジョンアライメント、デュアルセンサー平均化、適応型放射率アルゴリズムを使用して、より厳密な精度範囲を達成しています。

* 小児・高齢者人口の増加による頻繁なチェックの必要性: 高齢化社会と新生児生存率の向上により、日常的なモニタリングの機会が増加しています。ワシントン大学のスマート体温イヤリングは、従来のプローブを嫌がる子供たちにとって痛みのない選択肢を提供し、摂取可能な体温カプセルよりも高い一致度を達成しました。高齢者向け在宅医療プログラムでは、緊急再入院を減らし、感染症を早期に検出する予測分析をサポートするために、継続的なセンサーが追加されています。

* スマート病院におけるIoT統合: スマート病院における体温データのIoT統合は、患者モニタリングの効率と精度を向上させます。

* 妊活トラッキングウェアラブルの登場: 手首の皮膚温度を利用した妊活トラッキングウェアラブルは、市場の新たな成長分野となっています。

抑制要因

* IRデバイスの精度とユーザーエラーに関する懸念: 査読済みの評価では、いくつかの額用IR体温計が、制御されていない環境で±1℃以上の誤差を示すことが示されており、これは臨床的な発熱スクリーニングの閾値を下回ります。周囲温度、湿度、ユーザーのアライメントによる変動は、リコールイベントや追加の病院プロトコル層を引き起こし、採用ペースを抑制しています。

* 継続的なウェアラブルデータ収集におけるプライバシー問題: ウェアラブルデバイスによる継続的なデータ収集は、プライバシーに関する懸念を引き起こし、特に規制の厳しい市場で採用を妨げる可能性があります。

* 水銀体温計の禁止が低所得市場に与える影響: WHOの1.34億米ドルのプロジェクトは、アルバニア、ブルキナファソ、インド、モンテネグロ、ウガンダで水銀体温計の撤去を加速させていますが、代替ユニットのコストは従来のガラスモデルの数倍です。予算が限られた診療所はアップグレードを遅らせ、ドナー資金や地元の低コストデジタル代替品がギャップを埋めるまで、短期的なユニット販売量を減少させています。

* 大規模サーマルイメージングによる誤った安心感のリスク: 大規模なサーマルイメージングシステムは、誤った安心感を与えるリスクがあり、特に交通量の多い施設で懸念されます。

セグメント分析

* 製品別: 接触型デバイスが圧倒的なリードを維持

2024年には接触型セグメントが体温モニタリング市場の62.58%を占めました。これは、その実証済みの精度と数十年にわたる臨床医の慣れによるものです。耳プローブ、デジタルスティック体温計、摂取可能なピルは、特に投薬量や敗血症監視に0.2℃以下の精度が要求される集中治療プロトコルを支えています。非接触型IRデバイスは、感染制御ガイドラインと職場での導入義務に牽引され、2030年まで最も速く成長するサブカテゴリーになると予測されています。FDA承認のRadius Tºや腫瘍学試験で使用される皮膚パッチなどの継続的なウェアラブルは、病院退院から在宅回復までを橋渡しする持続的な測定への移行を示しています。デバイスメーカーは現在、侵襲的な処置用の使い捨て接触プローブと、訪問者スクリーニング用のクラウド接続IRキオスクを組み合わせたハイブリッドポートフォリオを展開し、各ケア設定で最適なワークフローを選択できるようにしています。

* 流通チャネル別: オフライン調達が依然として優勢

病院や大規模な診療所は、厳選された流通業者に依存しており、2024年の収益の71.47%がオフラインチャネルを通じて生み出されました。グループ購入組織は、体温計を輸液ポンプやモニターとバンドルし、臨床的証拠と技術サービス契約を提供するサプライヤーを優遇しています。オフラインの強さにもかかわらず、体温モニタリング市場では、小規模な診療所や家庭がブランドサイトやマーケットプレイスから直接注文するにつれて、eコマースの利用が急速に進んでいます。オンライン販売はCOVID-19のロックダウン中に急増し、消費者がセルフケアの役割を受け入れるにつれて勢いを維持しました。

* アプリケーション別: 口腔内測定が依然として一般的だが、新しい部位が急増

2024年には口腔内体温測定が収益の35.39%を占めました。これは、快適性、清掃の容易さ、中心血流への近さによるものです。しかし、側頭動脈、手首、耳などのセグメントが最も速く拡大しています。ウェアラブルは、橈骨動脈上の薄膜サーミスタ、継続的な電力管理、Bluetooth Low-Energyリンクを活用して、手動介入なしで臨床グレードのトレンドを提供します。ワシントン大学の研究では、ジュエリースタイルの体温イヤリングが安静時のスマートウォッチの精度を上回ることが示され、子供やライフスタイルユーザーを対象とした製品の多様化を示唆しています。直腸経路はニッチですが、新生児および麻酔後の精度には不可欠です。

* エンドユーザー別: 病院の需要が在宅医療へと進化

病院は2024年の世界収益の53.62%を占めました。これは、体温チャネルを組み込んだ多機能モニタリングポッドのバンドル調達に牽引されています。集中治療室や救急部門では、抗菌薬管理や輸液療法をガイドするために、分単位のデータ解像度が必要です。しかし、コスト圧力と価値ベースの償還により、回復期は在宅環境へと移行しており、そこで低コストのウェアラブルが継続的なケアを提供しています。在宅医療セグメントは、2030年まで最も速いCAGRを記録すると予測されています。デバイス設計は現在、一般の介護者向けに直感的な配置、スマートフォンでの視覚化、自動的な臨床医へのアラートを優先しています。

地域分析

* 北米: 2024年には41.58%と最大の地域シェアを占めました。これは、成熟した償還環境、病院のデジタル化プログラム、AI対応分析の早期採用によるものです。学術医療センターとOEM間の統合パートナーシップは、体温、血中酸素、運動データを組み合わせて悪化イベントを予測するマルチセンサープラットフォームのパイロットを迅速に進めています。この地域の安定した4.49%のCAGRは、慢性疾患の有病率と、継続的なモニタリングハードウェアを償還する拡大するリモートケアエコシステムによって支えられています。

* アジア太平洋: 5.75%のCAGRで最も速く成長している地域であり、中間層の医療への期待の高まりと、スマート病院に対する政府の刺激策に関連しています。中国の国内メーカーは、規模と部品の垂直統合を活用して、経済的なIR体温計を輸出および国内チャネルに出荷しています。日本の超高齢社会は、在宅医療用ウェアラブルの普及を促進しています。インドのデジタルヘルス政策は、地方の診療所でのリモートバイタルサインキットを奨励し、都市部の三次医療センターを超えて体温モニタリング市場のフットプリントを拡大しています。

* ヨーロッパ: 2030年まで4.83%のCAGRで堅調な成長を維持しています。厳格なデータ保護規則は、デバイス内暗号化とローカルゲートウェイストレージソリューションを促進し、患者の信頼を高めています。水俣条約の整合性に基づき水銀デバイスの禁止が進み、デジタルおよびIRユニットの交換サイクルが加速しています。

* 中東・アフリカ: 5.42%のCAGRで成長しており、石油収入を三次医療クラスターと公共スクリーニングインフラに投入しています。巡礼などの大規模イベントは、迅速な非接触型スクリーニングポータルの需要を増幅させます。

* 南米: 公的保険会社が基本的な設備をアップグレードし、民間病院が接続型モニタリングスイートを導入するにつれて、5.16%のCAGRで進展しています。

競合状況

75社以上の活発なメーカーが存在し、市場は中程度に断片化された競争環境を形成しています。Philips、Omron、Baxterなどのティア1企業は、幅広いデバイスポートフォリオ、グローバルな流通、強力な規制書類を提供しています。Blue Spark TechnologiesやKinsa Healthなどの中堅専門企業は、接続型消費者向けまたはパッチソリューションに焦点を当て、クラウド分析や疫学データダッシュボードを通じて差別化を図っています。

技術スタッキングが競争優位性を決定します。ベンダーはBluetooth Low-EnergyやWi-Fiを組み込み、データを病院のEMRや消費者向けウェルネスアプリにプッシュしています。AI層は早期警告スコアや妊活予測を提供し、生の体温を実行可能な洞察に変えています。部品調達はCMOSベースのマイクロボロメーターや高密度サーミスタアレイへと移行し、部品コストを削減しながら解像度を向上させています。キャリブレーション・アズ・ア・サービスや予測メンテナンスなどのサービスは、経常収益を強化します。

規制の機敏性も差別化要因となります。FDAによる低リスクデジタルスティックの規制緩和は、発売サイクルを短縮し、機敏な企業に有利に働きます。欧州のIVDR(体外診断用医療機器規則)への準拠は参入障壁を高め、専門コンサルタントへの技術文書作成のアウトソーシングを促しています。持続可能性の資格は購入基準として浮上しており、病院はネットゼロ目標に沿うために水銀フリーで低プラスチック包装の製品を選択しています。精度、コスト、接続性、ESG属性のバランスを取れる企業が、入札で優位に立っています。

体温モニタリング業界の主要企業

* Baxter International

* Helen of Troy Limited

* Koninklijke Philips N.V.

* Microlife Corporation

* Omron Corporation

最近の業界動向

* 2025年6月: FDAは特定の臨床電子体温計に対し510(k)免除を付与し、クラスIIデバイスの市場投入までの期間を短縮しました。

* 2024年12月: Ultrahumanは、連続的な皮膚温度、安静時心拍数、HRVバイオマーカーを使用するサブスクリプション不要の排卵トラッキングモードをRing AIRで開始しました。

* 2024年1月: Blue Spark Technologiesは、体温を含む多機能リモートモニタリングプラットフォームVitalTraqを導入し、病院および急性期後ケアを対象としました。

* 2023年8月: AION Biosystemsは、入院患者および消費者向けに連続体温モニタリングを可能にする四分の一サイズのウェアラブルiTempShieldについて、FDA 510(k)承認を取得しました。

本レポートは、世界の体温モニタリング市場に関する包括的な分析を提供いたします。

1. 市場定義と調査範囲

本調査は、臨床、在宅医療、ウェアラブル環境で使用される、体幹または末梢の体温を測定する電子・センサーベースのデバイスを対象とします。具体的には、接触型(デジタル体温計、赤外線耳式体温計など)、非接触型(非接触型赤外線体温計、サーマルスキャナーなど)、ウェアラブル・連続モニタリングデバイス、Bluetooth対応スマート体温計、病院用プローブシステム、関連アクセサリーが含まれます。産業用や実験室用デバイスは対象外です。

2. 市場の推進要因

市場成長の主な要因は、感染症の発生増加に伴うスクリーニング需要の拡大、デジタルおよびウェアラブルセンサー技術の革新による所有コストの低減、衛生意識向上による非接触型赤外線体温計への移行、小児および高齢者人口の増加による頻繁な体温チェックの必要性、スマート病院におけるIoT統合による体温データの活用、妊活トラッキングウェアラブルの普及です。

3. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。赤外線デバイスの精度やユーザーエラーに関する懸念、ウェアラブルデバイスによる継続的なデータ収集に対するプライバシーの懸念、水銀体温計の禁止が低所得市場に与える影響、公共の場での大規模なサーマルイメージングによる誤った安心感のリスクなどが挙げられます。

4. 市場セグメンテーション

市場は、製品タイプ(接触型、非接触型、ウェアラブル・連続モニタリングデバイス)、流通チャネル(オフライン、オンライン)、用途(口腔、直腸、耳など)、エンドユーザー(病院、診療所、在宅医療など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に基づいて詳細に分析されています。

5. 調査方法と市場規模の信頼性

本レポートは、臨床医、生体医工学者、看護師、OEM製品マネージャーへの一次インタビューと、WHO、CDC、FDAなどの公開データ、業界レポート、企業財務情報といった二次調査を組み合わせた堅牢な方法論を採用しています。市場規模の予測は、トップダウンとボトムアップの両アプローチで検証され、感染症発生率、手術件数、高齢化、規制変更、センサー小型化などの主要な市場ドライバーを考慮しています。Mordor Intelligenceによる市場規模は17.8億米ドルと推定されており、厳格なスコープ設定と継続的なデータ更新により、高い信頼性を提供します。

6. 主要な洞察と市場機会

レポートでは、以下の重要なトレンドと機会が強調されています。

* 非接触型体温計の普及加速: COVID-19後の感染管理強化により、非接触型デバイスがスクリーニングで主流化しています。

* ウェアラブルセンサーの進化: 連続的な体温データ収集により、感染の早期発見やトレンド追跡が可能になっています。

* 病院でのデータ統合: 体温データを他の生体情報と連携させ、敗血症アラートや業務効率化に貢献しています。

* 水銀フリー化の推進: 水銀体温計の禁止を受け、低コストで安全なデジタル代替品の開発が加速しています。

* 規制緩和とイノベーション: FDAの承認期間短縮が、新製品開発と改良を迅速化させています。

* 競争戦略の転換: 主要ベンダーはAI/IoT企業を買収し、リモート患者モニタリングの包括的ソリューション提供を目指しています。

7. 競争環境

市場の集中度、競合ベンチマーク、市場シェア分析に加え、A&D Medical、Omron Corporation、Terumo Corporationなど主要企業の詳細なプロファイルが含まれており、各企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が提供されます。

本レポートは、体温モニタリング市場の現状、将来展望、および主要プレーヤーに関する貴重な洞察を提供し、戦略的な意思決定を支援いたします。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 感染症の発生増加がスクリーニング需要を促進

- 4.2.2 デジタル&ウェアラブルセンサーの革新が所有コストを削減

- 4.2.3 衛生重視による非接触型IR体温計への移行

- 4.2.4 頻繁な検査を必要とする小児&高齢者層の拡大

- 4.2.5 スマート病院における体温データのIoT統合

- 4.2.6 手首の皮膚温度を利用した妊活トラッキングウェアラブル

-

4.3 市場の阻害要因

- 4.3.1 IRデバイスにおける精度&ユーザーエラーに関する懸念

- 4.3.2 ウェアラブルによる継続的なデータ取得に対するプライバシーの反発

- 4.3.3 水銀体温計の禁止が低所得市場を圧迫

- 4.3.4 公共の場での大規模なサーマルイメージングによる誤った安心感のリスク

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模&成長予測(金額)

-

5.1 製品別

- 5.1.1 接触型

- 5.1.1.1 デジタル体温計

- 5.1.1.2 赤外線耳式体温計

- 5.1.1.3 その他の接触型製品

- 5.1.2 非接触型

- 5.1.2.1 非接触型赤外線体温計

- 5.1.2.2 サーマルスキャナー

- 5.1.3 ウェアラブル & 連続モニタリングデバイス

-

5.2 流通チャネル別

- 5.2.1 オフライン

- 5.2.2 オンライン

-

5.3 用途別

- 5.3.1 口腔

- 5.3.2 直腸

- 5.3.3 耳

- 5.3.4 その他の用途

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 クリニック

- 5.4.3 在宅医療

- 5.4.4 その他のエンドユーザー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 競合ベンチマーク

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 A&D Medical

- 6.4.2 American Diagnostic Corp.

- 6.4.3 Baxter International

- 6.4.4 Becton, Dickinson and Company

- 6.4.5 Bioland Technology Limited.

- 6.4.6 Blue Spark Technologies, Inc.

- 6.4.7 Briggs Healthcare

- 6.4.8 Cardinal Health

- 6.4.9 Citizen Systems Japan Co., Ltd.

- 6.4.10 Easywell Biomedicals

- 6.4.11 Exergen Corporation

- 6.4.12 Famidoc Technology Co., Ltd.

- 6.4.13 Guangzhou Berrcom Medical Device Co., Ltd.

- 6.4.14 Hangzhou Hua’an Medical & Health Instruments Co.,Ltd.

- 6.4.15 Hartmann Group

- 6.4.16 Helen of Troy Limited

- 6.4.17 Hicks India

- 6.4.18 iHealth Labs Inc.

- 6.4.19 Kinsa Health, LLC

- 6.4.20 Koninklijke Philips N.V.

- 6.4.21 Microlife Corporation

- 6.4.22 Omron Corporation

- 6.4.23 Shenzhen Jumper Medical Equipment Co., Ltd.

- 6.4.24 Solventum Corporation

- 6.4.25 Terumo Corporation

7. 市場機会&将来の見通し

*** 本調査レポートに関するお問い合わせ ***

体温モニタリングとは、単に体温を一度測定するだけでなく、継続的または定期的に体温を測定し、そのデータを記録、分析することで、個人の健康状態や生理学的変化を把握する一連のプロセスを指します。これは、健康管理、疾患の早期発見、治療効果の評価、さらには特定の環境下での安全管理において不可欠な要素となっています。体温は、私たちの体の内部環境が正常に保たれているかを示す重要なバイタルサインの一つであり、その変動は感染症、炎症、代謝異常、ホルモンバランスの変化など、様々な生体反応や病態を反映します。そのため、体温を継続的に監視することは、健康維持や医療現場において極めて重要な意味を持つのです。

体温モニタリングには、測定部位や方式によって様々な種類が存在します。測定部位としては、最も一般的に用いられる腋窩(脇の下)のほか、より正確な深部体温を反映する口腔(口の中)、直腸(肛門)、鼓膜(耳)、そして迅速な測定が可能な額(おでこ)などがあります。近年では、皮膚表面に直接貼り付けるパッチ型センサーや、スマートウォッチなどのウェアラブルデバイスによる継続的な皮膚温測定も普及しています。測定方式では、水銀体温計や電子体温計に代表される接触型が主流ですが、赤外線センサーを用いた非接触型体温計も、感染症対策や大人数でのスクリーニングにおいて広く利用されています。さらに、ウェアラブルデバイスでは、サーミスタや熱電対などの小型センサーが内蔵され、体表面温度を継続的に測定し、スマートフォンやクラウドにデータを送信する仕組みが一般的です。これらの多様な測定方法とデバイスは、用途や求められる精度、利便性に応じて使い分けられています。

体温モニタリングの用途は多岐にわたります。医療分野では、入院患者のバイタルサイン管理がその代表例です。術後の患者、集中治療室(ICU)の重症患者、感染症患者などに対し、体温の継続的な監視は病態の悪化や合併症の早期発見に直結します。また、麻酔中の体温維持や、新生児・乳幼児の体温管理にも不可欠です。近年では、遠隔医療や在宅医療の進展に伴い、自宅で療養する患者の体温を遠隔でモニタリングし、異常があれば医療機関に通知するシステムも導入されています。一般のコンシューマー分野では、日々の健康管理やセルフケアに活用されています。基礎体温の測定は、女性の月経周期の把握や排卵日予測、妊活において重要な役割を果たします。また、乳幼児の見守り、スポーツ時の体調管理、職場や公共施設での入館時のスクリーニングなど、幅広い場面で体温モニタリングが利用されています。

体温モニタリングを支える関連技術も日々進化しています。センサー技術においては、高精度なサーミスタや熱電対に加え、MEMS(微小電気機械システム)技術を用いた小型で高感度なセンサーが開発され、ウェアラブルデバイスへの搭載を可能にしています。赤外線アレイセンサーは、広範囲の温度分布をリアルタイムで捉えるサーモグラフィカメラに応用され、非接触での体温スクリーニングに貢献しています。データ処理・通信技術も不可欠です。Bluetooth Low Energy(BLE)やWi-Fiなどの無線通信技術により、測定された体温データはスマートフォンやクラウドにリアルタイムで送信され、蓄積・分析されます。さらに、AI(人工知能)や機械学習の技術が導入され、過去のデータから異常値を自動で検知したり、将来の体温変化を予測したりする試みも進んでいます。ウェアラブル技術の発展も目覚ましく、柔軟な素材や生体適合性材料、小型で省電力なバッテリー技術により、長時間装着しても快適なパッチ型センサーやスマートウォッチなどが登場しています。

市場背景としては、いくつかの要因が体温モニタリングの需要を押し上げています。第一に、世界的な高齢化社会の進展です。在宅医療や遠隔医療のニーズが高まる中で、自宅で簡単に、かつ継続的に体温をモニタリングできるデバイスへの期待が大きくなっています。第二に、新型コロナウイルス感染症(COVID-19)のパンデミックを契機とした感染症対策の強化です。非接触型体温計やサーモグラフィカメラによるスクリーニングは、感染拡大防止に大きく貢献しました。また、発熱の早期発見は、個人の健康を守るだけでなく、社会全体の公衆衛生を維持する上でも重要であるという認識が広まりました。第三に、IoT(モノのインターネット)やAI技術の進化です。これにより、体温データを他の生体情報と統合し、より包括的な健康管理が可能になり、予防医療やセルフケアへの関心が高まっています。医療費抑制の観点からも、病院滞在期間の短縮や在宅への移行が進む中で、自宅での継続的な体温モニタリングは、患者の状態を把握し、適切なタイミングで医療介入を行うための重要なツールとして注目されています。

将来展望として、体温モニタリングはさらなる進化を遂げると予想されます。まず、デバイスの小型化、高精度化、そして装着感の向上が進むでしょう。より目立たず、日常生活に溶け込むようなデザインのウェアラブルデバイスが登場し、ユーザーは意識することなく体温をモニタリングできるようになるかもしれません。次に、体温データと心拍数、呼吸数、血圧、活動量、睡眠パターンなど、他の多項目生体情報との統合が加速します。これにより、単一のデータだけでは見えなかった健康状態の全体像が把握できるようになり、よりパーソナライズされた健康管理や疾患の早期発見が可能になります。AIによるデータ分析はさらに高度化し、異常発生前の予兆検知や、個人の体質や生活習慣に基づいた健康アドバイスの提供が実現するでしょう。非侵襲的かつ非接触でのモニタリング技術も進化し、例えば、部屋全体の温度分布から個人の体温を推定したり、遠隔から複数の人の体温を同時に測定したりする技術が実用化される可能性もあります。医療現場では、手術室やICUだけでなく、一般病棟、外来、そして在宅医療において、体温モニタリングが標準的なケアの一部としてさらに普及していくと考えられます。最終的には、体温モニタリングは予防医療や個別化医療の中核を担い、人々の健康寿命の延伸に大きく貢献する技術となるでしょう。ただし、これらの進展には、データセキュリティとプライバシー保護という重要な課題への継続的な取り組みが不可欠です。