ディスプレイドライバー市場規模・シェア分析:成長動向と予測 (2025年~2030年)

ディスプレイドライバー市場レポートは、フォームファクター(大面積DDIC、中小面積DDIC、フレキシブル/フォルダブルDDIC)、ディスプレイ技術(LCD、OLED、マイクロLED、Eペーパー)、用途(テレビ、スマートフォン、タブレット、ノートPC、車載ディスプレイなど)、最終用途産業(家電、自動車、産業用など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ディスプレイドライバー市場の概要と予測(2025年~2030年)

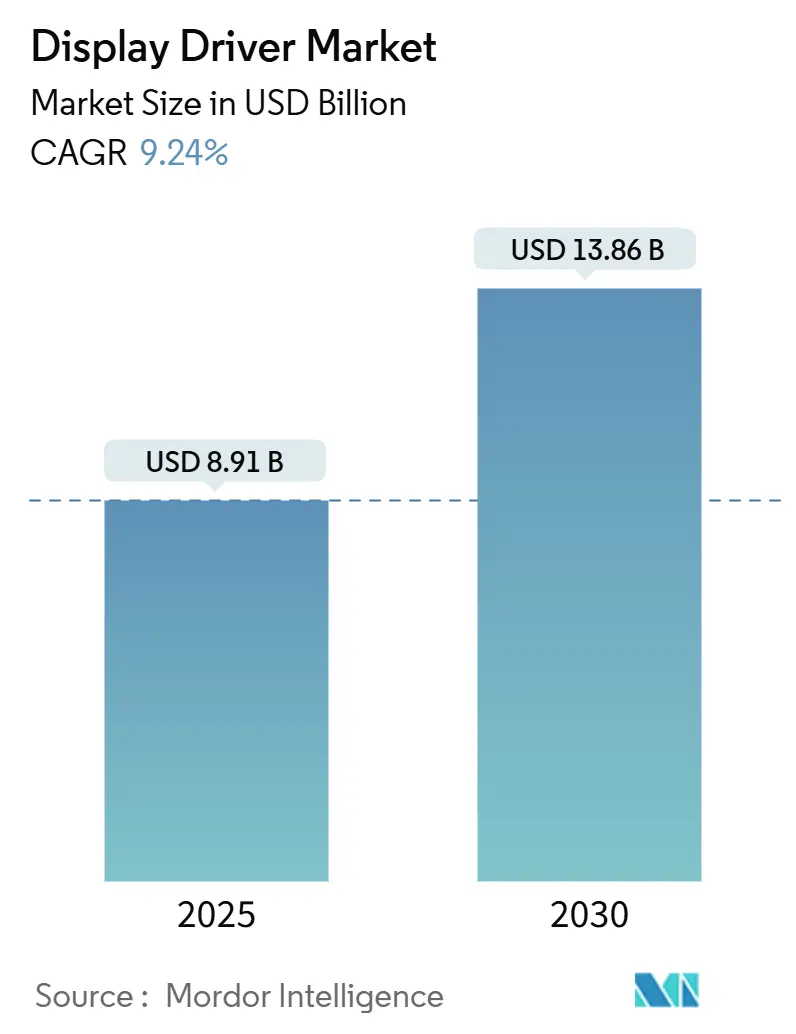

ディスプレイドライバー市場は、2025年には89.1億米ドルに達し、2030年には138.6億米ドルまで成長すると予測されており、年平均成長率(CAGR)は9.24%と堅調に推移する見込みです。この成長は、従来のLCDからOLEDへの急速な移行、そしてプレミアム家電や車載スクリーンにおけるMicroLEDの商業展開が主な要因となっています。

技術要件も急速に高度化しており、新しいパネルには28nm以下のドライバーIC、広帯域幅のタイミングコントローラー、そして可変リフレッシュレートでも電力消費を抑える統合タッチ機能が求められています。中国は依然として生産の中心地であり、ドライブ回路の最大の購入国ですが、韓国における第8.6世代OLEDファブの生産能力拡大が、最も速いユニット成長を牽引しています。一方、パネルメーカーはIC設計にまで事業を拡大し、サードパーティサプライヤーに圧力をかけていますが、LTPOバックプレーン、フレキシブル相互接続、車載グレードの安全機能に特化したニッチベンダーには新たな機会が生まれています。

主要なレポートのポイント

* フォームファクター別: 小型・中型エリアドライバーICが2024年に57.2%の市場シェアを占め、フレキシブル/折りたたみ式ソリューションは2030年までに11.8%のCAGRで成長すると予測されています。

* ディスプレイ技術別: LCDが2024年にディスプレイドライバー市場規模の63.5%を占めましたが、MicroLEDは2030年までに12.6%のCAGRで進展すると予測されています。

* アプリケーション別: スマートフォンが2024年にディスプレイドライバー市場の32.4%を占めましたが、車載ディスプレイは2030年までに15.7%のCAGRで成長する見込みです。

* 最終用途産業別: 家電製品が2024年にディスプレイドライバー市場シェアの71.6%を占め、より広範なエレクトロニクス分野は2030年までに14.7%のCAGRで成長すると予想されています。

* 地域別: 中国が2024年にディスプレイドライバー市場収益の44.7%を占めて支配的でしたが、韓国は2030年までに10.1%のCAGRで成長すると予測されています。

世界のディスプレイドライバー市場のトレンドと洞察

市場の推進要因

ディスプレイドライバー市場の成長を牽引する主な要因は以下の通りです。

* フラッグシップスマートフォンにおけるOLEDの普及(CAGRへの影響: +2.10%): 北米およびアジア太平洋地域を中心に、中期的(2~4年)に大きな影響を与えます。OLEDは、より鮮やかな色彩、高いコントラスト、薄型化を可能にし、プレミアムスマートフォンの標準機能となっています。

* 車載デジタルコックピットの普及(CAGRへの影響: +1.80%): 欧州を中心に、長期的(4年以上)に世界的な波及効果をもたらします。車両内のディスプレイ面積が増加し、より高度なドライバーICが求められています。

* 大型8K LCD TVへの移行(CAGRへの影響: +1.40%): 中国を中心に、短期的(2年以内)に輸出を通じて影響を及ぼします。8K解像度は、パネルあたりのシリコン含有量を増加させ、平均販売価格(ASP)を押し上げています。

* 中国は世界のパネル生産能力の76%を占め、8KおよびMini LEDバックライトへの移行を加速させています。水平ピクセル列の増加は、より多くの電流駆動トランジスタを必要とし、ドライバーICのASPを上昇させます。Mini LED FALD(Full Array Local Dimming)や10µm以下のゲートピッチに対応できるドライバーベンダーは、高いプレミアムを得ています。

* ウェアラブルにおけるLTPOバックプレーンと統合タッチドライバーへの移行(CAGRへの影響: +1.20%): アジア太平洋地域を中心に、世界的に中期的(2~4年)に影響を与えます。ウェアラブルデバイスはスペースとバッテリーの制約が厳しく、LTPO技術は消費電力削減に貢献します。

* AppleのLTPO-3アーキテクチャは消費電力を最大15%削減し、TCL CSOTはMicro Lens Panelsと組み合わせることで30%の電力削減を実現しています。タッチセンシングを同一ダイに統合するSDDI(Single-chip Display and Touch Integration)は、22nm以下の技術に精通したファブレス企業にとって高利益の機会となっています。

* 政府主導の半導体自給自足プログラム(CAGRへの影響: +0.90%): 台湾および韓国を中心に、長期的(4年以上)に影響を与えます。各国政府が半導体産業への投資を強化し、国内での生産能力向上を目指しています。

市場の抑制要因

* ファウンドリの慢性的な生産能力不足: 半導体製造の需要が供給を上回り、特にレガシーノードでの生産能力が逼迫していることが、市場の成長を抑制する要因となっています。

セグメント分析

フォームファクター別:フレキシブルディスプレイがイノベーションを牽引

* 小型・中型エリアIC: 2024年にはディスプレイドライバー市場シェアの57.2%を占め、スマートフォン、タブレット、IoTスクリーンなど幅広いデバイスに利用されています。平均単価は0.90米ドル以下ですが、販売量が多く、市場の基盤となっています。ハンドセットOEMが120Hz可変リフレッシュレートに移行するにつれて、ASPはわずかに上昇しています。

* フレキシブル/折りたたみ式ドライバーIC: 現在の販売量は少ないものの、11.8%のCAGRで最も速い成長を遂げています。SamsungのZシリーズが2024年第2四半期に925万台のパネルを出荷し、Huaweiも折りたたみ式出荷台数をほぼ倍増させるなど、主流化が進んでいます。このカテゴリーのドライバーは、2mm以下の曲げ半径に耐え、折り目軽減のための補償アルゴリズムを搭載し、基板面積を節約するためにタッチ機能を統合する必要があります。Appleの2026年の参入も、需要を大きく押し上げると期待されています。

ディスプレイ技術別:MicroLEDが伝統的なヒエラルキーを破壊

* LCD: 2024年にはディスプレイドライバー市場収益の63.5%を維持しました。これは、確立された製造規模によるものですが、Mini LEDバックライトの登場により、プレミアムTVにおけるタイミングコントローラーのチャネル数が増加し、パネルあたりの付加価値が倍増しています。

* OLED: タブレットやノートPCでの採用が拡大しており、タブレットでは2028年までに5.7%から18%に浸透すると予測され、電力効率の高いドライバーにとって大きな利益をもたらします。

* MicroLED: 2030年までに12.6%のCAGRで際立った成長を遂げると予測されています。プロトタイプのマイクロディスプレイでは、OLEDを上回る20,000ニトのピーク輝度を達成し、寿命に関する懸念も解消しています。Applied Materialsの量子ドット色変換技術はコスト障壁を下げ、歩留まり均一性を向上させています。MicroLEDドライバーICは、5µm以下のピクセルピッチとダイオードレベルの電流マッチングに対応する必要があり、アナログ回路の技術を持つ企業に有利な状況です。

* E-paper: ニッチな市場ですが、棚札や電子書籍リーダー向けに低周波ゲートドライバーの安定した需要を維持しています。

アプリケーション別:車載セグメントが加速

* スマートフォン: 2024年にはユニット出荷量の32.4%を占め、LCDおよびOLEDドライバーIC生産の規模を支えています。

* 車載ディスプレイ: 最も速い成長を遂げており、車両あたりの合計スクリーン面積が30インチを超えることから、15.7%のCAGRが予測されています。レベル3の自動運転が新たなコンテキスト表示ゾーンを生み出すにつれて、コックピットモジュール向けディスプレイドライバー市場規模は、2020年代後半にはテレビを上回る勢いです。Himaxは車載TDDIで40%のシェアを誇り、7000万ユニットを出荷しており、安全評価を受けたシリコンがASPを維持する上で重要であることを示しています。

* テレビおよびモニター: ゲーミングリフレッシュレートや8K解像度によりドライバーのピン数が増加し、中程度の単一桁成長を遂げています。

* AR/VRヘッドセット: Apple Vision ProやSamsungのLEDOSロードマップに刺激され、超高FPGAフレームレートに関する新たなニーズが生まれています。

* 産業用HMI: メンブレンキーから抵抗膜方式タッチパネルへの移行が進み、工場自動化全体でドライバー需要が拡大しています。

最終用途産業別:エレクトロニクスセグメントが成長を牽引

* 家電製品: 2024年には収益の71.6%を占め、ファブの高稼働率を支える大量生産を供給し続けています。

* 広範なエレクトロニクス分野: スマートスピーカー、ホームセキュリティパネル、サーモスタットなどを含むこのカテゴリーは、14.7%のCAGRで最も高い比例成長を遂げています。

* 自動車: ISO 26262およびAEC-Q100の認証が求められるため、プレミアム価格と高い粗利益率を正当化する隣接する成長エンジンとなっています。

* ヘルスケアデバイス: 患者のバイタルサイン表示に高コントラストのOLEDディスプレイへの移行が進み、真の黒レベルとFDAグレードの信頼性を持つドライバーの需要が高まっています。

* 航空宇宙および防衛: 極端な温度耐性と拡張された振動耐性を持つ特殊なドライバーが必要とされ、欧州のIDMサプライヤーが依然として優位性を保っています。

* インド市場: Tata Electronics、Himax、PSMCを通じてインドが参入し、需要と製造の地理的拡大を示しており、今後10年間で供給バランスが再調整される可能性があります。

地域別分析

* 中国: 2024年にはディスプレイドライバー市場収益の44.7%を占め、最大の市場であり、将来のドライバーICの最も強力な供給国でもあります。大規模な政府インセンティブと継続的なパネル投資がこれを後押ししています。国内ファブは55nmから28nmノードへと進化し、台湾のファウンドリに代わる選択肢を地元顧客に提供し、調達地図を再構築しています。TCLのインクジェット印刷OLEDパイロットラインは、この自給自足への動きを強化しています。

* 韓国: 2030年までに10.1%のCAGRで最速の成長を記録すると予測されています。SamsungとLG DisplayはOLED蒸着技術と層均一性においてリードを拡大しています。政府支援の4710億米ドル規模の半導体回廊計画は、16の新しいファブを稼働させ、システムレベルの生産能力を倍増させることを目指しており、そのウェハー在庫の多くは22nm以下のディスプレイドライバーウェハーに充てられるでしょう。

* 台湾: 世界のファブレス企業にとって不可欠なファウンドリパートナーであり続けています。TSMCは四半期収益で314.2億米ドルを目指しており、AIチップが最先端の生産能力の大部分を占める中でも、ディスプレイドライバーのテープアウトを維持しています。

* 米州: CHIPS Actのインセンティブにより、限られたドライバー量が国内に引き寄せられています。TSMCのアリゾナ工場建設(1650億米ドル)は、ロジックと先進パッケージングラインを組み合わせるものです。

* 欧州: 車載ディスプレイ需要を通じてニッチ市場を切り開いています。欧州のOEMは、ミッションクリティカルなADASクラスター向けに現地供給を好み、小規模ながら戦略的なドライバーIC設計会社を刺激しています。

競争環境

ディスプレイドライバー市場は中程度の集中度を示しており、上位5社が収益の約65%を支配しています。これにより価格規律は維持されていますが、新しいプロセスノードが登場するとシェアが変動する可能性があります。

* Novatek: 初期からのMini LEDコントローラー展開の恩恵を受け、TVおよびモニタードライバー市場でリーダーシップを維持しています。

* Samsung Semiconductor: 垂直統合されたプロセス所有権を活用し、22nmの低電力モバイルドライバーを量産しています。

* Synaptics: 統合タッチとハプティクスに注力し、プレミアムノートブック市場を独占しています。

* 中国の挑戦者: Smart-ChipやFitipowerなどの中国企業は、競争力のあるダイ面積とパネルメーカーへの近接性により、エントリーレベルのスマートフォン市場で販売量を伸ばしています。BOEの社内ドライバー設計部門は、まだ既存企業に比べてコスト曲線の下にありますが、歩留まりが改善するにつれて信頼できる脅威となっています。

業界では、買収よりも提携が多く見られます。Tata ElectronicsはHimaxおよびPSMCと提携し、将来のドライバーおよびAIセンシングチップ向けにインドでのファブ生産能力を確保しました。MicrochipはVSIを買収し、高速リンクIPを車載ポートフォリオに組み込み、コックピット製品を拡充しています。

R&Dの重点は、28nm以下のプロセスへの移行、MicroLED向け適応型調光アルゴリズム、機能安全の強化に集中しています。特許出願では、車載およびVRユースケースに不可欠なパネル側のホットプラグ検出とエラー訂正符号化における活動が活発化しています。これらの先進的なブロックを1つのダイに統合できるサプライヤーは、パネルメーカーが外部支出を削減する中でも、プレミアムな地位を確立できると見られています。

ディスプレイドライバー業界の主要企業(順不同)

* Novatek Microelectronics Corp.

* Synaptics Incorporated

* Samsung Electronics Co., Ltd. (System LSI)

* MediaTek Inc.

* LX Semicon Co., Ltd.

最近の業界動向

* 2025年6月: Tata ElectronicsはHimax TechnologiesおよびPowerchip Semiconductor Manufacturing Corporationと戦略的提携を結び、インドを拠点とするディスプレイおよび超低電力AIセンシングエコシステムを構築し、次世代ドライバーIC生産要件に対応することを目指しています。

* 2025年5月: Samsung Displayは、2026年に予定されている0.6mm超薄型OLEDパネルの生産計画を開始し、専用の小型・中型ラインに31億米ドルを投資しました。

* 2025年5月: NovatekはモバイルOLED TDDIの量産を拡大し、関税の逆風にもかかわらず2025年第2四半期の収益を増加させました。

* 2025年4月: Applied MaterialsはMicroLED向けの量子ドット色変換方法を発表し、輝度とエネルギー効率を向上させました。

本レポートは、LCD、OLED、MicroLED、電子ペーパーなどのディスプレイを駆動する専用ICであるディスプレイドライバー市場の詳細な分析を提供します。照明ドライバーICや一般的な電源管理ICなどは含まれません。Mordor Intelligenceによると、2025年の市場規模は89.1億米ドルと推定されています。

市場成長の主な要因は以下の通りです。北米・アジア太平洋地域のスマートフォンにおけるOLED/AMOLEDパネルの採用拡大、欧州でのデジタルコックピット向け車載ディスプレイの急増とマルチチャネルDDIC需要の増加、中国における大型8K LCD TVパネルの普及によるドライバーICの平均販売価格(ASP)上昇が挙げられます。また、ウェアラブルデバイスにおけるLTPOバックプレーンや統合型タッチドライバーへの移行が高マージンSDDI販売を促進し、台湾・韓国での半導体自給自足プログラムがファウンドリ生産能力を強化しています。さらに、EVインフォテインメント向け電力効率の高いOLEDドライバーのため、28nm以下のプロセスノードへの加速的な移行も市場を牽引しています。

一方で、市場はいくつかの課題に直面しています。40nm以下のファウンドリ生産能力の慢性的な逼迫がDDICの供給を制限し、ESDおよびT-Con IPの高額なロイヤリティコストが新規参入を妨げています。超薄型ベゼルディスプレイ向けCOFパッケージングの歩留まり課題はノートブックODMのコストを押し上げ、パネルメーカーによる垂直統合の強化はサードパーティのDDICサプライヤーの市場機会を制限しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 北米およびアジア太平洋地域におけるフラッグシップスマートフォンでのOLEDおよびAMOLEDパネルの爆発的な採用

- 4.2.2 欧州におけるデジタルコックピット向け車載ディスプレイ採用の急増がマルチチャネルDDIC需要を促進

- 4.2.3 中国における大面積8K LCD TVパネルの急速な普及がドライバーICのASPを上昇

- 4.2.4 ウェアラブルにおけるLTPOバックプレーンおよび統合型タッチドライバーへの移行が高マージンSDDI販売を促進

- 4.2.5 台湾および韓国における政府支援の半導体自給自足プログラムが現地ファウンドリの生産能力を強化

- 4.2.6 EVインフォテインメントディスプレイにおける電力効率の高いOLEDドライバー向け28nm未満プロセスノードへの移行加速

-

4.3 市場の阻害要因

- 4.3.1 40nm未満の慢性的なファウンドリ生産能力の逼迫がDDIC供給の充足を制限

- 4.3.2 ESDおよびT-Con IPの高額なロイヤリティコストがファブライト競合他社の参入を阻害

- 4.3.3 超薄型ベゼルディスプレイ向けCOFパッケージングにおける歩留まり課題がノートブックODMのBOMを膨張

- 4.3.4 パネルメーカーの垂直統合の激化がサードパーティ製ドライバーICのTAMを縮小

- 4.4 産業バリューチェーン分析

- 4.5 規制または技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 サプライヤーの交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 技術ロードマップと進歩

- 4.8 投資分析

5. 市場規模と成長予測(数値)

-

5.1 フォームファクター別

- 5.1.1 大面積DDIC

- 5.1.2 中小面積DDIC

- 5.1.3 フレキシブル/折りたたみ式DDIC

-

5.2 ディスプレイ技術別

- 5.2.1 LCD

- 5.2.2 OLED

- 5.2.3 MicroLED

- 5.2.4 電子ペーパー

-

5.3 アプリケーション別

- 5.3.1 テレビ

- 5.3.2 スマートフォン

- 5.3.3 タブレット

- 5.3.4 ノートPC

- 5.3.5 デスクトップモニター

- 5.3.6 車載ディスプレイ

- 5.3.7 ウェアラブル

- 5.3.8 産業用およびHMI

- 5.3.9 AR/VRヘッドセット

-

5.4 最終用途産業別

- 5.4.1 家庭用電化製品

- 5.4.2 自動車

- 5.4.3 産業用

- 5.4.4 ヘルスケア

- 5.4.5 航空宇宙および防衛

-

5.5 地域別

- 5.5.1 中国

- 5.5.2 台湾

- 5.5.3 韓国

- 5.5.4 米州

- 5.5.5 その他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Novatek Microelectronics Corp.

- 6.4.2 Synaptics Incorporated

- 6.4.3 Samsung Electronics Co., Ltd. (System LSI)

- 6.4.4 Silicon Works Co., Ltd.

- 6.4.5 MediaTek Inc.

- 6.4.6 LX Semicon Co., Ltd.

- 6.4.7 Magnachip Semiconductor Corp.

- 6.4.8 Fitipower Integrated Technology Inc.

- 6.4.9 Raydium Semiconductor Corp.

- 6.4.10 Sitronix Technology Corp.

- 6.4.11 Himax Technologies, Inc.

- 6.4.12 FocalTech Systems Co., Ltd.

- 6.4.13 Parade Technologies, Ltd.

- 6.4.14 Solomon Systech Ltd.

- 6.4.15 Pixelworks, Inc.

- 6.4.16 Alpha and Omega Semiconductor Ltd.

- 6.4.17 Chipone Technology (Beijing) Co., Ltd.

- 6.4.18 Rockchip Electronics Co., Ltd.

- 6.4.19 Ilitek (I-LITEK) Corp.

- 6.4.20 Silan Microelectronics Co., Ltd.

- 6.4.21 Apple Inc. (内部ディスプレイドライバーグループ)

- 6.4.22 BOE Varitronix Ltd.

- 6.4.23 Shenzhen Goodix Technology Co., Ltd.

- 6.4.24 Arm Technology (ディスプレイHW IP)

- 6.4.25 Texas Instruments Incorporated

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ディスプレイドライバーは、コンピューターやその他の電子機器において、オペレーティングシステムやアプリケーションがディスプレイデバイスと適切に通信し、画像や映像を正確に表示するための重要なソフトウェアまたはハードウェアコンポーネントです。一般的に「ディスプレイドライバー」という言葉は、グラフィックスカード(GPU)を制御し、OSからの描画命令をディスプレイが理解できる信号に変換するソフトウェアを指すことが多いですが、ディスプレイパネルの各ピクセルを直接駆動するハードウェアチップ(ディスプレイドライバーIC)もこの範疇に含まれます。この両者は密接に連携し、ユーザーが視覚情報を得るための基盤を形成しています。ソフトウェアドライバーは、GPUの性能を最大限に引き出し、安定した表示環境を提供するために不可欠であり、ハードウェアドライバーICは、ディスプレイパネルの物理的な特性に合わせて正確な電圧や電流を供給し、鮮明な画像を実現します。

ディスプレイドライバーには、主にソフトウェアとしてのドライバーと、ハードウェアとしてのドライバーICの二つの側面があります。ソフトウェアディスプレイドライバーは、NVIDIA、AMD、IntelといったGPUメーカーが提供するもので、オペレーティングシステムにインストールされ、アプリケーションからの描画要求(例:3Dゲームのグラフィック、ウェブブラウザの表示)をGPUが処理できる命令に変換します。これにより、GPUは複雑な計算を行い、その結果をディスプレイに送るための信号として出力します。このソフトウェアドライバーは、統合型GPU(CPUに内蔵)用と、独立型GPU(専用のグラフィックスカード)用があり、それぞれ異なる最適化が施されています。一方、ハードウェアとしてのディスプレイドライバーICは、液晶ディスプレイ(LCD)や有機ELディスプレイ(OLED)などのパネル内部に組み込まれ、GPUから送られてきたデジタル信号を、パネルの各ピクセルを点灯・制御するためのアナログ電圧や電流に変換する役割を担います。これには、ゲートドライバーICやソースドライバーICなど、パネルの種類や構造に応じた様々なタイプが存在し、高精細化や高速応答性の実現に不可欠な技術です。

ディスプレイドライバーは、現代社会のあらゆる情報表示デバイスにおいて不可欠な存在です。最も身近な例としては、パーソナルコンピューター(デスクトップPC、ノートPC)やスマートフォン、タブレットが挙げられます。これらのデバイスでは、OSやアプリケーションのユーザーインターフェース、写真、動画、ゲームなど、あらゆる視覚情報がディスプレイドライバーを介して表示されます。また、テレビやデジタルサイネージ、プロジェクターといった大型ディスプレイデバイスでも同様に機能します。さらに、自動車のインフォテインメントシステムや計器クラスター、医療機器のモニター、産業用制御パネル、航空機のコックピットディスプレイなど、高い信頼性と特定の表示要件が求められる組み込みシステムにおいても、専用のディスプレイドライバーが重要な役割を果たしています。近年では、VR(仮想現実)やAR(拡張現実)デバイスにおいても、超高解像度、低遅延、広視野角といった特殊な要求に応えるための高度なディスプレイドライバー技術が開発・活用されています。

ディスプレイドライバーの機能は、多くの関連技術と密接に連携しています。最も重要なのは、GPU(Graphics Processing Unit)です。ソフトウェアディスプレイドライバーはGPUの性能を最大限に引き出すためのインターフェースであり、GPUが生成した画像をディスプレイに送る役割を担います。次に、オペレーティングシステム(OS)は、アプリケーションからの描画要求をディスプレイドライバーに渡し、表示処理を管理します。グラフィックスAPI(Application Programming Interface)、例えばDirectX、OpenGL、Vulkan、Metalなどは、アプリケーションがGPUの機能を効率的に利用するための標準的なインターフェースを提供し、ディスプレイドライバーはこれらのAPIからの命令を解釈してGPUに伝えます。また、ディスプレイインターフェース(HDMI、DisplayPort、DVI、VGA、LVDS、MIPI DSIなど)は、GPUからディスプレイへの物理的な信号伝送規格を定義し、ディスプレイドライバーはこれらの規格に準拠した信号を出力します。さらに、ディスプレイパネル技術(LCD、OLED、MicroLEDなど)の進化は、ドライバーICの設計に直接影響を与え、より高精細で応答性の高い表示を実現するための技術革新を促しています。

ディスプレイドライバー市場は、PC、スマートフォン、テレビといった主要な電子機器市場の動向に強く影響されます。ソフトウェアディスプレイドライバーの分野では、NVIDIA、AMD、IntelがGPU市場を寡占しており、これらの企業が提供するドライバーソフトウェアが業界標準となっています。彼らは常に最新のGPUアーキテクチャとOSのアップデートに対応し、性能向上と安定性確保に注力しています。一方、ハードウェアとしてのディスプレイドライバーIC市場は、Novatek、Himax Technologies、Synaptics、Samsung LSI、LG Displayといったアジア系の企業が主要なプレイヤーです。特にスマートフォンやタブレット向けの小型・高精細ディスプレイ需要の拡大が市場を牽引しており、高解像度化、高リフレッシュレート化、HDR(ハイダイナミックレンジ)対応、低消費電力化といったトレンドが製品開発の方向性を決定づけています。また、自動車や産業機器向けの特殊な要件を持つディスプレイの需要も着実に増加しており、市場の多様化が進んでいます。

ディスプレイドライバーの未来は、ディスプレイ技術全体の進化と密接に結びついています。今後、さらなる高解像度化(8K、16Kなど)と高リフレッシュレート化(240Hz以上)が進むことで、ドライバーはより大量のデータを高速かつ正確に処理する能力が求められます。VR/ARデバイスの普及に伴い、超低遅延、高ピクセル密度、広視野角、そして視線追跡に基づくフォビエイテッドレンダリング(中心視野のみ高解像度化)に対応する高度なドライバー技術が不可欠となるでしょう。また、AI(人工知能)の統合により、AIアップスケーリング、AIによる画質最適化、消費電力管理などがドライバーレベルで実現される可能性があります。MicroLEDや量子ドットディスプレイ(QLED)、フレキシブルディスプレイ、透明ディスプレイといった次世代ディスプレイ技術の登場は、全く新しいドライバーICの設計と制御方式を要求します。さらに、IoTデバイスの増加に伴い、超低消費電力でありながら高性能なドライバーの需要が高まります。セキュリティ面では、ディスプレイを介した情報漏洩を防ぐための表示データ保護技術も重要性を増していくと考えられます。ディスプレイドライバーは、単なる表示制御にとどまらず、ユーザー体験を根本から変革する技術として進化し続けるでしょう。