群知能市場規模・シェア分析-成長トレンドと予測(2025年~2030年)

群知能市場レポートは、アルゴリズムタイプ(アリコロニー最適化(ACO)、粒子群最適化(PSO)など)、エンドユーザー産業(輸送・ロジスティクス、防衛・セキュリティなど)、プラットフォームタイプ(UAVスウォーム、UGVスウォーム、USVスウォームなど)、展開モード(エッジ/オンデバイス、クラウド、ハイブリッド)、および地理によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スウォームインテリジェンス市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、スウォームインテリジェンス市場の規模、シェア、成長トレンド、および2030年までの予測について詳細に分析したものです。市場は、アルゴリズムタイプ(アリコロニー最適化(ACO)、粒子群最適化(PSO)など)、エンドユーザー産業(輸送・物流、防衛・セキュリティなど)、プラットフォームタイプ(UAVスウォーム、UGVスウォーム、USVスウォームなど)、展開モード(エッジ/オンデバイス、クラウド、ハイブリッド)、および地域によってセグメント化されています。市場予測は、金額(USD)で提供されています。

市場規模と成長予測

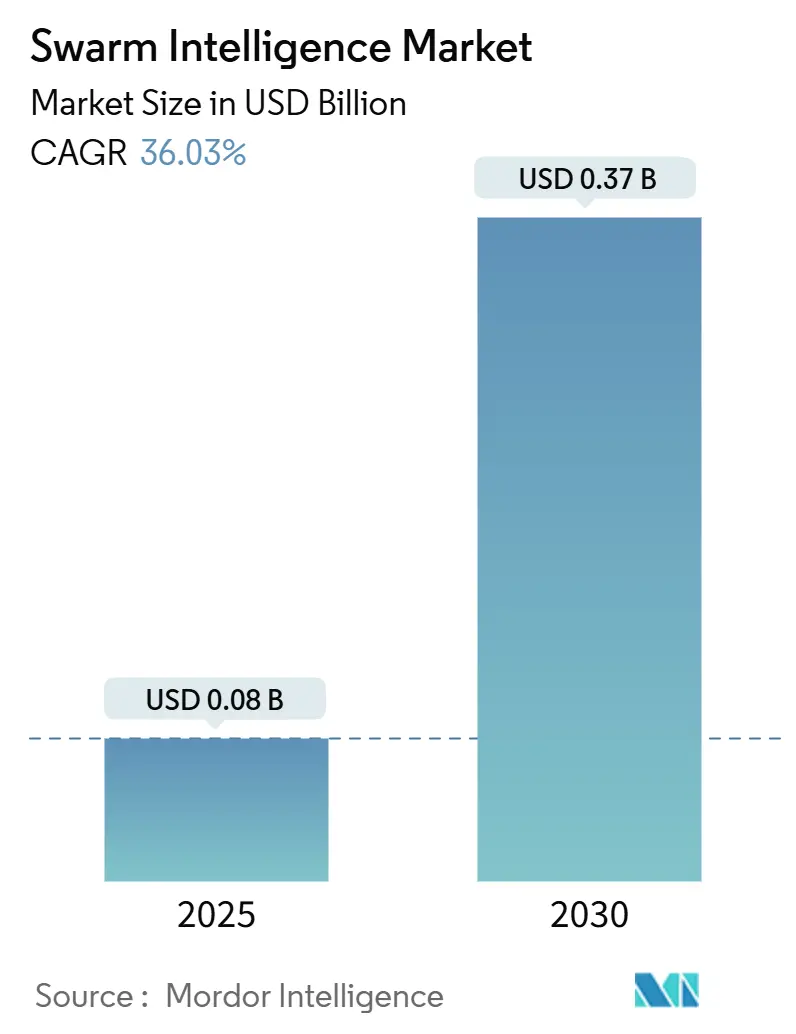

スウォームインテリジェンス市場は、2025年には0.08億米ドルと推定され、2030年までに0.37億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は36.03%と非常に高い成長が見込まれています。

市場の全体像と主要なポイント

この市場成長は、バイオインスパイアードアルゴリズムと低遅延コンピューティングを融合したニューロモルフィックエッジチップによって実現されるリアルタイム連携と、分散型意思決定アーキテクチャへの需要の高まりに支えられています。初期の商業的牽引分野としては、輸送・物流の自動化、防衛分野でのUAVスウォーム、スマートシティのパイロットプロジェクトなどが挙げられます。また、バイオインスパイアードプロセッサへのベンチャー資金の継続的な投入が、導入障壁を低くしています。

競争優位性は、複数のアルゴリズムファミリーをサポートし、異種ロボットフリートに対応し、厳格なデータ主権要件を満たすことができる柔軟なプラットフォームへと移行しています。一方で、シリコンサプライチェーンにおけるハードウェア制約の激化や、クロス分野の人材不足が、スウォームインテリジェンス市場の力強い見通しを抑制する要因となっています。

主要な市場シェアと成長率(2024年および2030年予測)

* エンドユーザー産業別: 輸送・物流が2024年に28%の市場シェアを占め、スマートシティおよびモビリティが2030年までに41.51%の最速CAGRを示すと予測されています。

* アルゴリズムタイプ別: アリコロニー最適化が2024年に37%の市場シェアを獲得し、ミツバチコロニーアルゴリズムは2030年までに36.09%のCAGRで拡大すると予測されています。

* プラットフォームタイプ別: UAVスウォームが2024年に38.10%のシェアでリードし、無人水中車両(UUV)が2030年までに37.12%の最高のCAGRを記録すると予測されています。

* 展開モード別: エッジ/オンデバイスアーキテクチャが2024年に46.10%の市場シェアを占め、ハイブリッドモードが予測期間中に36.15%のCAGRで成長すると予測されています。

* 地域別: 北米が2024年に34%の市場シェアを占め、アジア太平洋地域が2030年までに36.98%の最速CAGRで成長すると予測されています。

グローバルスウォームインテリジェンス市場のトレンドと洞察

市場のドライバー(成長促進要因)

1. 物流および倉庫自動化におけるスウォームロボティクスの採用増加: マルチロボットスウォームは、動的なルーティングにおいて単一エージェントシステムと比較して最大40%のコスト削減を実現します。MITの実験では、タスク完了速度が4倍になり、オペレーターの作業負荷が50.9%削減されることが確認されており、労働力不足を緩和するスループットの向上が期待されます。エッジベースの連携は、クラウド中心の制御に典型的な遅延ボトルネックを解消し、市場のビジネスケースを強化しています。

2. 防衛監視および災害対応におけるUAVスウォームの展開増加: チェコ発のInterceptor自律型キネティックドローンなどの軍事プログラムは、連携したスウォームが敵対的な空中目標をどのように無力化するかを示しています。サンパウロ大学の災害救援研究では、ドローン集団が衛星よりも迅速に山火事や温室効果ガス漏れを発見し、通信途絶時でも運用を維持できることが示されています。政府調達はエッジAIの進歩を推進し、後に民間の検査や緊急対応のユースケースに移行し、市場を拡大しています。

3. ビッグデータIoTネットワークにおける分散型最適化の需要: 数十億のエンドポイントがテレメトリを送信する中、集中型オーケストレーションは計算負荷と遅延負荷に苦しんでいます。ルーレオ工科大学は、GPSなしで深部鉱山トンネルをナビゲートする協調ロボットを実証し、制約のあるIoT分野におけるスウォームヒューリスティクスの価値を強調しました。スマートシティのパイロットプロジェクトでは、空中スウォームが交通、排出ガス、廃棄物を監視し、状況の変化に応じて自律的にリソースを転用しています。分散型インテリジェンスがスケーラブルであることが証明されるにつれて、ユーティリティ、通信、都市サービス事業者全体で採用が拡大しています。

4. 大規模なブレインストーミングおよび意思決定のための協調型AIプラットフォーム: カーネギーメロン大学の会話型スウォームインテリジェンスツールは、標準的なグループチャットを上回り、参加者の80%以上が高いエンゲージメントと生産性を報告しました。スウォーム学習を活用した金融マルチエージェントシステムは、累積リターンでベンチマーク取引モデルを上回り、ボラティリティを低下させました。ヘルスケアのパイロット研究では、分散型ノード間で診断情報を処理することで患者のプライバシーを保護しています。これらの結果は、階層的なボトルネックを解消する集合知プラットフォームに対する企業の関心を裏付けています。

5. バイオインスパイアードエッジAIチップへのベンチャー資金投入: シリコンバレーやヨーロッパのテクノロジーハブを中心に、バイオインスパイアードエッジAIチップへのベンチャー資金が活発に投入されており、技術革新と市場参入を加速させています。

6. APACにおけるBVLOSドローンスウォーム規制緩和: アジア太平洋地域におけるBVLOS(目視外飛行)ドローンスウォームの規制緩和は、市場拡大の重要な推進力となっています。

市場の阻害要因(成長抑制要因)

1. クロス分野のスウォームアルゴリズムエンジニアの不足: 生物学、ロボティクス、分散システムに精通した専門家の世界的な供給は需要に追いついていません。学術分析では、カリキュラムがこれらの分野を組み合わせることが少なく、雇用主にとって能力のギャップが生じていると指摘されています。従来のロボティクス職を40%以上上回る給与プレミアムでも空席を埋めることができず、スタートアップは資金豊富な既存企業に対して不利な立場に置かれています。この人材制約は、プロトタイプから生産までのサイクルを遅らせ、スウォームインテリジェンス産業におけるスケールアウト速度を制限しています。

2. リアルタイム連携における通信遅延と信頼性の限界: 査読済みのSensors実験によると、往復遅延が250~300ミリ秒を超えると、スウォーム制御は劣化します。Achordネットワークのテストでは、断続的なリンクが適応型ルーティングとエラー訂正プロトコルを必要とし、システムが複雑になることが確認されています。都市部の峡谷における地上の障害物、金属製の障害物、マルチパスフェージングはドローンフリートに課題をもたらし、水中音響チャネルはさらに帯域幅を減少させます。5Gとエッジキャッシングは一部の圧力を軽減しますが、物理的に課せられる信号遅延は、リアルタイムスウォーム性能の構造的な上限として残っています。

3. 自律取引におけるアルゴリズムの責任問題: 自律取引システムにおけるアルゴリズムの責任に関する懸念は、特に北米とEUの規制地域において、市場の成長を抑制する可能性があります。

4. ニューロモルフィックエッジノードにおけるシリコン供給制約: ニューロモルフィックエッジノードのシリコン供給制約は、特にアジア太平洋地域のファウンドリで顕著であり、市場の短期的な成長に影響を与える可能性があります。

セグメント分析

アルゴリズムタイプ別:アプリケーション固有の最適化が採用を促進

アリコロニー最適化(ACO)は、その確率的経路探索能力が車両ルーティングや倉庫ピッキングのニーズに合致するため、2024年にスウォームインテリジェンス市場で最大の37%のシェアを維持しました。ミツバチコロニーアルゴリズムは、その分散型リソース割り当てが動的なスマートシティサービスに適しているため、2030年までに36.09%のCAGRで成長すると予測されています。粒子群最適化(PSO)は、金融サービスにおいてモデルトレーニングが暗号通貨価格予測で98%の精度を達成したことで牽引力を得ています。テキサスA&Mの研究者が適応型農業ロボットで示したように、ハイブリッドフレームワークは現在、コンテキストに合わせてリアルタイムでアルゴリズムを切り替えることができます。この設定可能なスタックへの転換は、サプライヤーの機会を広げると同時に、ソフトウェアの差別化を深めています。

ホタル、グローワーム、バクテリア摂食、人工魚のヒューリスティクスを用いた実験は、ニッチなグリッド、センサーカバレッジ、エネルギーハーベスト最適化をターゲットにしています。初期の量子加速スウォームプロトタイプは、ハードウェアが成熟すれば指数関数的な探索空間の剪定を約束し、将来の破壊的な利益を示唆しています。採用者が一般的なベンチマークではなく、結果固有の指標を追求するにつれて、マルチアルゴリズムライブラリを統合できるベンダーがスウォームインテリジェンス市場のより大きな部分を獲得しています。

エンドユーザー産業別:物流の規模とスマートシティの勢い

輸送・物流は、小包のスループットとラストマイルルーティングにおける即時的な費用対効果により、2024年にスウォームインテリジェンス市場の28%のシェアを占めました。協調型eVTOLタクシーや適応型交通網を含む都市モビリティ計画は、スマートシティでの採用を41.51%のCAGRで推進しています。防衛プログラムは、後に民生インフラ検査に移行する最先端のスウォーム研究の資金源として依然として重要です。ヘルスケアのパイロット研究では、機密データを保護しながら診断のために分散型学習を適用しています。農業と鉱業では、GPSが利用できない危険区域で堅牢な地上および空中スウォームを展開し、作業員の安全と資産利用率を向上させています。小売のフルフィルメントセンターは、搬送を超えて在庫監査にユースケースを拡大し、公益事業はグリッドの負荷分散のために協調エージェントを採用しており、スウォームインテリジェンス市場の分野横断的な深さを証明しています。

プラットフォームタイプ別:UAVが依然優勢だが水中システムが急増

UAV集団は、目視外飛行(BVLOS)運用の規制承認に支えられ、2024年にスウォームインテリジェンス市場の38.10%を占めました。無人水中車両(UUV)は、オフショアエネルギー、通信ケーブル検査、海洋生物学調査が協調型水中自律性を必要とするため、最速の37.12%のCAGRを記録しています。地上ロボットスウォームは、GPSがない場所での鉱石採掘や産業検査を自動化します。自律型水上艇は海岸線をパトロールし、環境条件を監視します。金融およびグリッドシミュレーションのためにソフトウェアのみのマルチエージェントシステムが登場しており、スウォームロジックが物理的なロボットを超えて拡張できることを強調しています。相互運用性標準により、混合型の空中・地上・海上フリートを1つのコンソールで制御できるようになり、スウォームインテリジェンス市場の総アドレス可能市場を拡大しています。

展開モード別:エッジコンピューティングが分散型インテリジェンスを支える

エッジ/オンデバイスのセットアップは、2024年にスウォームインテリジェンス市場の46.10%を占めました。シナプス操作あたり0.96 pJを実行するニューロモルフィックチップは、ミリワットの予算でリアルタイム推論を維持します。ハイブリッドオーケストレーションは、ミッション更新、より重い分析、または強化学習の再トレーニングのために、ローカル自律性と定期的なクラウド同期を融合し、36.15%の最速CAGRで成長しています。純粋なクラウド展開は、高い計算能力が不可欠でありながら遅延が許容される大規模シミュレーションなどの分野で残っています。量子クラウド実験はすでにマイクログリッドの負荷を最適化しており、クラウド拡張が特定のスウォーム機能にとってオプションから戦略的なものへと移行する未来を示唆しています。

地域分析

北米は、2024年にスウォームインテリジェンス市場の34%を占めました。国防総省の調達、eコマース倉庫の自動化、およびCHIPS Actによる79億米ドルのインセンティブが、ニューロモルフィックプロセッサの初期需要を刺激しています。シリコンバレーにおけるベンチャーキャピタルの集中はスタートアップの形成を加速させますが、厳しい労働市場は小規模企業がクロス分野の人材を確保することをより困難にしています。自律走行車の規制サンドボックスは、さらにフィールドトライアルを奨励しています。

アジア太平洋地域は、スウォームインテリジェンス市場において2030年までに36.98%の最も急なCAGRを達成すると予測されています。中国の2024年UAV安全規則は、予測可能な認証経路を確立し、政府の都市クラスタープログラムは大規模な実証ゾーンを解放しています。日本と韓国は、分子ロボティクスとサービスロボティクスの統合を先駆けており、地域の半導体ファブは、特注のエッジAIチップの供給を支えています。SoftBankによるSkild AIへの40億米ドルの投資など、多額の企業資金は、投資家の関心の高まりを裏付けています。

ヨーロッパは、リスクベースの運用カテゴリを強制する実施規則2019/947に基づく調和されたドローン規制を通じて成長を維持しています。ROBOMINERSイニシアチブは、スウォームのアイデアが重工業の自動化にどのように貢献するかを示しており、倫理的AIフレームワークは、責任と透明性について利害関係者を安心させています。慎重かつ体系的な承認プロセスは、公共の信頼を保護しますが、アジア太平洋地域よりも展開ペースは遅いです。

競合状況

スウォームインテリジェンス市場における競争は、中程度で流動的です。Intelのような既存のチップメーカーは、次世代のニューロモルフィックエッジノードを支えるAI対応ファブに2024年に251億米ドルの設備投資を計上しました。Swarm TechnologyやUnanimous AIのようなスタートアップは、独自の連携アルゴリズムとSaaSプラットフォームに注力しています。VolkswagenがUSPTOに提出した特許に代表されるように、自動車OEMはマルチ車両軌道最適化に関する特許を通じて主張を確立しています。

戦略的焦点は、多様なロボットタイプと複数のアルゴリズムファミリーに対応できる水平的にスケーラブルなプラットフォームへと移行しています。OffWorldのモジュラーマイニングスウォームやH2 Clipperの飛行船組み立てに関する特許は、ニッチな専門家がドメイン固有の課題を解決することでどのように地歩を固めるかを示しています。既存企業が市場投入までの時間を短縮するためにアルゴリズムやエッジハードウェアの買収を模索しているため、M&Aへの関心が高まっています。

リアルタイムタスク割り当て、低電力コンセンサス、クロスプラットフォーム通信を中心とした知的財産ポートフォリオは、高い評価を集めています。アルゴリズムライブラリをエネルギー効率の高いシリコンとミドルウェアとバンドルできる企業は、展開が拡大するにつれて、大きな収益を獲得できる立場にあります。

主要プレイヤー

* Unanimous AI

* Swarm Technology

* Valutico UK Ltd

* Hydromea

* Kim Technologies

最近の業界動向

* 2025年3月: Hylioは、FAAによるマルチドローンスウォーム運用の承認を受け、2027年までに農業用スプレードローンの生産を年間5,000台に増やす計画を発表しました。

* 2025年1月: SoftBankは、汎用ロボットスウォームの商業化のためにSkild AIに40億米ドルを投資しました。

* 2025年1月: Artificial Intelligence Technology Solutions Inc.は、第4世代AIセキュリティプラットフォームへの移行後、前年比300%の収益成長を報告しました。

* 2024年12月: Intelは2024年に531億米ドルの収益を記録し、高度半導体施設のためにCHIPS Actから79億米ドルの資金を確保しました。

このレポートは、多数の自律エージェントの集合行動から生まれる「群知能」市場に焦点を当てています。群知能とは、自己組織化された分散システムにおいて、個々のエージェントが互いに、また環境と局所的に相互作用することで生じる集合的行動から現れる、一見知的な振る舞いを指します。

市場は急速な成長を遂げており、2025年には0.079億米ドルであった市場規模は、2030年までに年平均成長率(CAGR)36.03%で拡大し、0.368億米ドルに達すると予測されています。

市場の主な成長要因としては、以下の点が挙げられます。

* 物流および倉庫自動化における群ロボットの採用増加。

* 防衛監視や災害対応のためのUAV(無人航空機)群の展開拡大。

* ビッグデータIoTネットワークにおける分散型最適化への需要。

* 大規模なブレインストーミングや意思決定を支援する協調AIプラットフォームの進化。

* エネルギー効率を向上させるバイオインスパイアード・エッジAIチップへのベンチャー投資。

* アジア太平洋地域におけるBVLOS(目視外飛行)ドローン群に関する規制緩和が、都市型航空モビリティの実証実験を加速させていること。

一方で、市場の成長を阻害する要因も存在します。

* 生物学と分散型ロボティクスの両方に精通した学際的な群アルゴリズムエンジニアの不足は、予測CAGRを-4.8%押し下げる要因となっています。

* リアルタイムでの連携における通信遅延と信頼性の限界。

* 自律型金融取引群におけるアルゴリズムの責任に関する懸念。

* ニューロモルフィックエッジノード向けのシリコン供給制約。

市場は、アルゴリズムタイプ、エンドユーザー産業、プラットフォームタイプ、展開モード、および地域によって詳細にセグメント化されています。

* アルゴリズムタイプ別では、アリコロニー最適化(ACO)、粒子群最適化(PSO)、ミツバチコロニー/ハニービーアルゴリズム、ホタル・グローワームアルゴリズム、バクテリアフォーシング・人工魚などが分析対象です。

* エンドユーザー産業別では、運輸・物流、防衛・セキュリティ、ロボティクス・産業オートメーション、ヘルスケア・ライフサイエンス、農業・鉱業、BFSI・金融サービス、スマートシティ・モビリティ、小売・Eコマース、エネルギー・公益事業などが含まれます。特に、2024年には運輸・物流が倉庫自動化とラストマイル配送最適化により28%の最大シェアを占めています。

* プラットフォームタイプ別では、UAV群、UGV(無人地上車両)群、USV(無人水上艇)群、UUV(無人水中車両)群、およびソフトウェアのみのマルチエージェントシステムが対象です。

* 展開モード別では、エッジ/オンデバイス、クラウド、ハイブリッドに分類されます。2024年には、低遅延とデータ主権の要件を満たすエッジ/オンデバイスアーキテクチャが46.10%のシェアを占め、優勢となっています。

* 地域別では、北米、南米、欧州、アジア太平洋、中東・アフリカが分析対象です。アジア太平洋地域は、ドローン規制の支援とスマートシティへの投資により、2030年まで36.98%のCAGRで最も急速に成長すると予測されています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析、および各企業のプロファイルが提供されます。また、市場の機会と将来の展望として、未開拓分野や未充足ニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 物流および倉庫自動化における群ロボット工学の採用増加

- 4.2.2 防衛監視および災害対応のためのUAV群の展開拡大

- 4.2.3 ビッグデータIoTネットワークにおける分散型最適化の需要

- 4.2.4 大規模なブレインストーミングと意思決定のための協調型AIプラットフォーム

- 4.2.5 エネルギー効率を向上させる生体模倣型エッジAIチップへのベンチャー資金提供

- 4.2.6 APACにおけるBVLOSドローン群規制の承認による都市航空モビリティパイロットの加速

-

4.3 市場の阻害要因

- 4.3.1 学際的な群アルゴリズムエンジニアの不足

- 4.3.2 リアルタイム調整における通信遅延と信頼性の限界

- 4.3.3 自律型金融取引群におけるアルゴリズムの責任に関する懸念

- 4.3.4 ニューロモーフィックエッジノードのシリコン供給制約

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 アルゴリズムタイプ別

- 5.1.1 アリコロニー最適化 (ACO)

- 5.1.2 粒子群最適化 (PSO)

- 5.1.3 ミツバチコロニー / ミツバチアルゴリズム

- 5.1.4 ホタルおよびツチボタルアルゴリズム

- 5.1.5 バクテリア探索、人工魚、その他

-

5.2 エンドユーザー産業別

- 5.2.1 輸送およびロジスティクス

- 5.2.2 防衛およびセキュリティ

- 5.2.3 ロボティクスおよび産業オートメーション

- 5.2.4 ヘルスケアおよびライフサイエンス

- 5.2.5 農業および鉱業

- 5.2.6 BFSIおよび金融サービス

- 5.2.7 スマートシティおよびモビリティ

- 5.2.8 小売およびEコマース

- 5.2.9 エネルギーおよび公益事業

-

5.3 プラットフォームタイプ別

- 5.3.1 UAV群

- 5.3.2 UGV群

- 5.3.3 USV群

- 5.3.4 UUV群

- 5.3.5 ソフトウェアのみのマルチエージェントシステム

-

5.4 展開モード別

- 5.4.1 エッジ / オンデバイス

- 5.4.2 クラウド

- 5.4.3 ハイブリッド

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 オランダ

- 5.5.3.7 ロシア

- 5.5.3.8 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 ASEAN

- 5.5.4.6 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 GCC (サウジアラビア、UAE、カタールなど)

- 5.5.5.1.2 トルコ

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 スウォームテクノロジー

- 6.4.2 ユナニマスAI

- 6.4.3 ハイドロメアSA

- 6.4.4 センティエンロボティクス

- 6.4.5 ドボッツ

- 6.4.6 ブレイナライズドインサイト

- 6.4.7 コンバージェントAI Inc.

- 6.4.8 キムテクノロジーズ

- 6.4.9 スウォームシステムズLtd.

- 6.4.10 パワーブロックスAG

- 6.4.11 DJI

- 6.4.12 ヒューレット・パッカード・エンタープライズ (HPE)

- 6.4.13 IBM

- 6.4.14 インテル

- 6.4.15 ヴァルティコUK Ltd

- 6.4.16 ヘキサドローン

- 6.4.17 エアロバイロメント

- 6.4.18 クレイトス・ディフェンス・アンド・セキュリティ

- 6.4.19 ブルーフィンロボティクス

- 6.4.20 マリンAI

- 6.4.21 タレスグループ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

群知能とは、自然界におけるアリのコロニー、鳥の群れ、魚の群れといった生物集団の行動から着想を得て開発された、分散型自己組織化システムを指します。個々のエージェントは非常に単純なルールに従って行動するにもかかわらず、それらが相互作用することで、全体として複雑かつ知的な振る舞いや問題解決能力が創発される点が最大の特徴です。中央集権的な制御を必要とせず、個々のエージェントが独立して判断・行動するため、システム全体として高いロバスト性、柔軟性、スケーラビリティを持つことが知られています。このアプローチは、複雑な最適化問題や分散協調タスクの解決に有効な手段として注目されています。

次に、主な群知能アルゴリズムの種類について触れます。代表的なものとしては、蟻コロニー最適化(Ant Colony Optimization, ACO)が挙げられます。これは、アリがフェロモンを用いて最短経路を見つける行動を模倣し、巡回セールスマン問題などの組み合わせ最適化問題に応用されます。また、粒子群最適化(Particle Swarm Optimization, PSO)は、鳥の群れや魚の群れが餌を探す行動をモデル化したもので、各粒子が自身の経験と群れ全体の最良の経験を基に移動することで、最適解を探索します。その他にも、ミツバチの採餌行動を模倣した人工蜂コロニーアルゴリズム(Artificial Bee Colony, ABC)、ホタルの発光と誘引行動をモデル化したホタルアルゴリズム(Firefly Algorithm, FA)、バッタの群れの探索行動を模倣したバッタ最適化アルゴリズム(Grasshopper Optimization Algorithm, GOA)など、様々な生物の行動原理に基づいたアルゴリズムが提案され、それぞれ特定の最適化問題に対して有効性を示しています。

このような群知能は、多岐にわたる分野で活用されています。最も一般的な用途は、経路最適化、スケジューリング、資源配分といった複雑な最適化問題の解決です。例えば、物流における配送ルートの最適化や、製造業における生産スケジュールの最適化などに利用されます。また、ロボット工学の分野では、多数の小型ロボットが協調して探索、マッピング、物体運搬などのタスクを実行する群ロボットシステムに応用されています。データマイニングや機械学習の領域では、クラスタリング、特徴選択、ニューラルネットワークの学習パラメータ最適化などに利用され、その探索能力が評価されています。さらに、通信ネットワークにおけるルーティングや負荷分散、画像処理におけるエッジ検出やセグメンテーション、金融分野でのポートフォリオ最適化など、その応用範囲は広がり続けています。

関連技術としては、まず人工知能(AI)の一分野として位置づけられます。特に、進化計算やメタヒューリスティクスといった最適化手法と密接な関係があります。また、中央集権的な制御を持たない分散システムや、自己組織化や創発現象を研究する複雑系科学とも深く関連しています。物理的な実体を持つ群ロボットシステムは、ロボティクス分野における重要な研究テーマであり、IoT(Internet of Things)デバイスが多数連携して協調動作するシステム設計においても、群知能の考え方が応用され始めています。機械学習の分野では、群知能アルゴリズムがモデルのハイパーパラメータ最適化や特徴量選択に利用されるなど、相互に補完し合う関係にあります。

市場背景としては、近年、社会が直面する問題の複雑化や、ビッグデータの増大に伴い、従来の線形的なアプローチでは解決が困難な最適化問題が増加していることが挙げられます。これに対し、群知能は非線形性や多峰性を持つ問題に対しても有効な解を導き出す可能性を秘めており、その需要が高まっています。計算能力の向上やセンサー技術の発展も、群知能の実用化を後押ししています。物流、製造、農業、防衛、災害対応といった多様な産業分野において、自律分散型のシステムや効率的な最適化ソリューションへの期待が高まっており、群知能はその中核技術の一つとして注目されています。一方で、アルゴリズムのチューニングの難しさや、理論的な解析の複雑性、実システムへの適用における課題も存在し、他の最適化手法との比較検討も重要です。

将来展望としては、群知能の応用分野はさらに拡大していくと予測されます。スマートシティにおける交通流最適化、自動運転車の協調制御、医療分野での診断支援や薬剤開発、さらには宇宙開発における探査機の群制御など、より高度で複雑な社会課題への適用が期待されています。アルゴリズム自体も、複数の群知能アルゴリズムを組み合わせたハイブリッドアルゴリズムや、環境の変化に適応する適応的群知能など、さらなる高度化が進むでしょう。また、創発現象のメカニズム解明や性能保証に関する理論的基盤の強化も重要な研究テーマです。物理的な群ロボットやIoTデバイス群との融合が進み、実世界における自律分散システムの実現が加速すると考えられます。同時に、自律性の高い群知能システムの安全性や、万が一の際の責任の所在といった倫理的・社会的な側面についても、議論と検討が深まっていくことでしょう。人間と群知能システムが協調し、より高度な問題解決を実現する未来が描かれています。