微量栄養素肥料市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

微量栄養素肥料市場は、製品別(ホウ素、銅、鉄、マンガン、モリブデン、亜鉛、その他)、施用方法別(灌漑施肥、葉面散布、土壌)、作物タイプ別(畑作物、園芸作物、芝生および観賞用植物)、および地域別(アジア太平洋、ヨーロッパ、中東およびアフリカ、北米、南米)にセグメント化されています。市場予測は、金額(米ドル)および数量(メトリックトン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

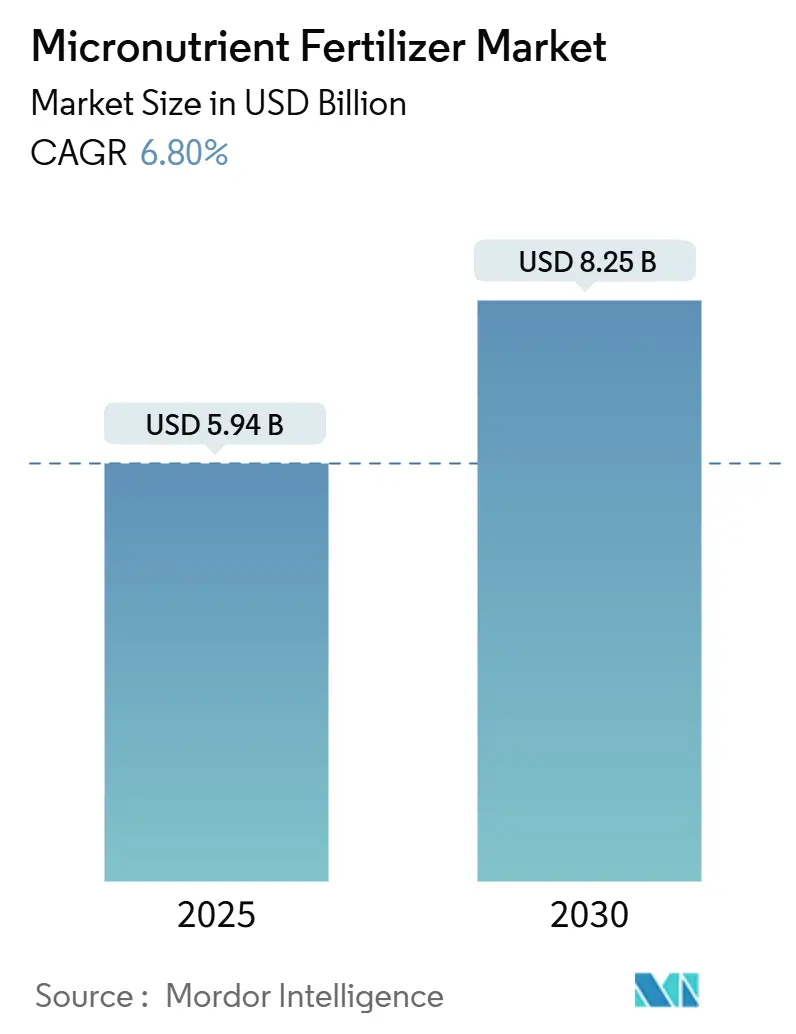

微量栄養素肥料市場は、2025年に59.4億米ドルと推定され、2030年までに82.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.80%です。この成長は、集約的な穀物地帯における土壌栄養素の枯渇と、高価値園芸作物への移行が主な要因となっています。特に、高水準の窒素・リン酸・カリウム(NPK)肥料を使用しているにもかかわらず、銅や亜鉛の欠乏が小麦や米の収量を制限している現状があります。

市場の推進要因

市場の需要を加速させる主な要因としては、精密施用機器の導入、南アジアおよび東南アジアにおける広範な補助金プログラム、そして隠れた飢餓対策を目的としたバイオ強化の義務化が挙げられます。これにより、ナノキレートや徐放性顆粒といったプレミアムセグメントを含む、サプライヤーにとっての商業機会が拡大しています。

具体的な推進要因は以下の通りです。

* 集約的な穀物地帯における広範な土壌微量栄養素の欠乏: インドの2024年土壌健康カード監査では、亜鉛欠乏が49%の地区で確認され、ホウ素欠乏も3分の1の区画で影響が見られました。中国河南省の小麦収量は、窒素使用量が増加しても微量元素が制限要因となり停滞しています。インドネシアでは亜鉛強化NPKの配布により水田収量が8%増加しました。有機物の継続的な減少が自然なキレート化を減少させ、構造的な需要を生み出しています。

* 精密施用機器の急速な普及: GPS対応の施用機は、欧州の農場で亜鉛硫酸塩の使用量を22%削減しつつ、葉面亜鉛濃度を15%増加させました。John Deere社の2024年の噴霧器販売の18%には微量栄養素注入器が含まれており、ドローン誘導による葉面ホウ素施用はカナダのキャノーラで種子設定を増加させました。これらの技術は過剰施用リスクを低減し、環境コンプライアンスのニーズにも対応しています。

* 保護栽培下での高価値園芸作物の拡大: スペインのアルメリアでは温室面積が拡大し、キレート鉄とマンガンの年間消費量が19%増加しました。サウジアラビアでは気候制御温室が設置され、EDDHA-鉄が栄養溶液に注入されています。メキシコでは温室が拡大し、輸送中の果実の硬度を維持するために亜鉛とホウ素の葉面施用が行われています。ココヤシ繊維やパーライト基質は微量元素が不足しているため、畑土壌システムと比較してヘクタールあたりの微量栄養素需要が3倍に増加しています。

* 南アジアおよび東南アジアにおける政府の微量栄養素補助金プログラム: インドの栄養素ベース補助金は、亜鉛および鉄メーカーに4.2億米ドルを支給し、小売価格を35%引き下げ、販売量を28%増加させました。バングラデシュでは補助金付きのホウ素と亜鉛が供給され、インドネシアでは亜鉛強化尿素が義務化されています。これらのプログラムは国家の栄養目標と合致しており、政治的な持続性を持っています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* 主要鉱石の価格変動の高さ: 亜鉛硫酸塩は2024年に1,200~1,680米ドル/トンの間で取引され、配合メーカーの平均8-12%の利益率を圧迫しました。硫酸銅は2024年半ばに2,400米ドル/トンに達し、南米の大豆生産者が葉面銅施用を延期した結果、2024年上半期の地域微量栄養素量が6%減少しました。

* サハラ以南アフリカおよびラテンアメリカの一部地域における農家の意識の低さ: ケニア、タンザニア、エチオピアの小規模農家のうち、トウモロコシの亜鉛欠乏を診断できたのはわずか18%でした。ナイジェリアでは、土壌の亜鉛欠乏が55%にもかかわらず、米農家の72%が尿素とNPKのみを使用しています。ペルーのアンデス高地では、ジャガイモ農家の65%がホウ素肥料を知らず、欠乏により塊茎損失が20%に達しています。信用ギャップも知識不足を助長しています。

セグメント分析

* 製品別: 銅は2024年に微量栄養素肥料市場の25.5%を占め、リグニン合成と病害抵抗性におけるその役割を反映しています。西オーストラリアの小麦農家は根腐れ対策に硫酸銅を施用し、収量を向上させています。ホウ素は、インド、トルコ、スペインで油糧種子および果樹の点滴施用面積が拡大するにつれて、2030年まで年率7.5%で成長すると予測されています。ポリマーコーティングされた亜鉛硫酸塩は、米国トウモロコシ農家が好む60-90日間の徐放性により、2024年には亜鉛販売の12%を占めました。キレートEDTAおよびDTPA複合体は、pH4-9の広範囲で可溶性を維持できるため、市場シェアを拡大しています。

* 施用方法別: 土壌施用は2024年に微量栄養素肥料市場の88.3%を占め、ブラジルの大豆農家による低コストの散布顆粒の採用が牽引しています。しかし、アルカリ性土壌では亜鉛、鉄、マンガンの最大70%が固定化されるため、可溶性キレートへの移行が促進されています。液肥施用は年率6.9%で増加しており、スペインの温室やカリフォルニアのナッツ果樹園で点滴システムによる鉄・亜鉛注入が顕著です。葉面施用は約9%のシェアを占め、迅速な修正手段として利用されています。

* 作物タイプ別: 畑作物は2024年に微量栄養素需要の84.3%を占め、穀物が世界の作付面積を支配し続けています。中国の小麦地帯では亜鉛硫酸塩が使用され、インドの米作では亜鉛硫酸塩が欠乏地域で安定した収量増加をもたらしています。園芸作物は年率7.4%で拡大しており、オランダ、スペイン、メキシコの温室トマトではキレート微量栄養素が自動液肥施用によって使用されています。リンゴ、柑橘類、ヘーゼルナッツの果樹園では、果実品質を保護するために葉面ホウ素と鉄が毎年施用されています。

地域分析

* アジア太平洋地域: 2024年には世界総量の33%を占め、インド、中国、インドネシアが補助金支給や複合肥料への微量元素含有義務付けを通じて肥料需要を牽引しています。日本の水耕栽培野菜部門やオーストラリアの小麦地帯も、規模は小さいながらも高価値の貢献をしています。

* 中東およびアフリカ: 2030年までCAGR 7.3%で成長すると予測されており、サウジアラビアのVision 2030イニシアチブやトルコのホウ素中心のヘーゼルナッツ栽培が牽引しています。ナイジェリアの亜鉛強化NPKパイロットは初期の採用を示していますが、普及サービスが依然として課題です。

* 北米および欧州: 合わせて市場価値の28-30%を占めています。精密農業が主流であり、規制によるカドミウム制限により、2024年にはキレート微量栄養素の販売が19%増加しました。

* 南米: ブラジルの大豆栽培拡大(4500万ヘクタール)が年率6.5%の成長を牽引しており、セラードおよびパンパス地域では徐放性およびキレート製品が普及しています。

競争環境

主要サプライヤーであるYara International ASA、The Mosaic Company、ICL Group Ltd、K+S Aktiengesellschaft、Coromandel International Ltdは、2024年に市場全体の57.4%のシェアを占めており、中程度の集中度を示しています。YaraとMosaicは、鉱石からブレンドまでの垂直統合により原材料価格変動から保護され、市場リーダーシップを維持しています。ICLとCoromandelは、液肥施用および葉面施用ニッチ向けのキレート特殊製品に注力し、K+Sはマグネシウムと微量栄養素のブレンドで差別化を図っています。小規模なブラジルおよびトルコの配合メーカーは、微量栄養素と生物製剤を共同包装することで、EUの重金属規制を回避し、再生農業にアピールしています。

技術的な差別化が競争優位性を高めています。Haifaのナノキレートマンガンは柑橘類の修正時間を半減させ、プレミアム価格で販売されています。また、BASFの窒素安定剤は、硝酸塩の浸出を20%削減し、環境規制の強化に対応しています。

市場の課題

肥料価格の変動は、農家の購買力とサプライヤーの収益性に影響を与えます。2023年には、ロシア・ウクライナ紛争による供給途絶とエネルギーコストの高騰により、肥料価格が過去最高を記録しました。また、EUの重金属規制(カドミウム含有量の上限設定)は、リン酸肥料のサプライヤーに新たな課題を提示し、低カドミウムリン酸塩源への投資を促しています。さらに、気候変動による異常気象(干ばつ、洪水)は、作物の収量と肥料需要に不確実性をもたらしています。

市場機会

精密農業とデジタル農業の普及は、肥料の効率的な使用を促進し、特殊肥料の需要を増加させています。ドローンによる葉面散布や土壌センサーによるリアルタイムの栄養素モニタリングは、肥料の過剰施用を削減し、環境負荷を低減します。再生農業への関心の高まりは、生物肥料、有機肥料、および土壌改良剤の市場を拡大しています。特に、炭素隔離と土壌健康の改善に焦点を当てた製品は、政府のインセンティブと消費者の需要によって牽引されています。

結論

特殊肥料市場は、技術革新、環境規制、および持続可能な農業への移行によって形成されています。主要企業は、製品の差別化と垂直統合を通じて競争優位性を維持しており、小規模企業はニッチ市場と共同包装戦略で成長機会を追求しています。価格変動と規制は課題であるものの、精密農業と再生農業の進展は、市場に新たな成長機会をもたらしています。今後数年間で、特殊肥料は農業の持続可能性と生産性向上においてますます重要な役割を果たすと予想されます。

このレポートは、世界の微量栄養素肥料市場に関する詳細な分析を提供しています。市場は製品別(ホウ素、銅、鉄、マンガン、モリブデン、亜鉛など)、施用方法別(灌漑施肥、葉面散布、土壌施用)、作物タイプ別(畑作物、園芸作物、芝生・観賞用植物)、および地域別(アジア太平洋、ヨーロッパ、中東・アフリカ、北米、南米)にセグメント化され、その規模と成長予測が提示されています。

市場は2025年に59.4億米ドルの価値があり、2030年までに82.5億米ドルに成長すると予測されています。

主要な調査結果とトレンドは以下の通りです。

* 施用方法: 2024年には土壌施用が88.3%のシェアを占め、穀物や油糧種子などの畑作物で支配的です。

* 製品別成長: ホウ素は7.5%の複合年間成長率(CAGR)で最も急速に需要が拡大しています。これは、点滴灌漑による水不足地域での油糧種子や果物の作付面積拡大に伴い、花の落花を防ぐための安定したホウ素供給が必要とされているためです。

* 地域別成長: 中東およびアフリカ地域は、保護栽培園芸への投資と新たな補助金プログラムにより、2030年まで7.3%のCAGRで最も速い成長を示しています。

* 規制の影響: 欧州連合は2024年にカドミウム含有量を1.5 mg/kg P₂O₅に制限しました。これにより、サプライヤーは低品位硫酸塩から、より高価ですがプレミアム価格で取引される精製キレートへの移行を余儀なくされています。

* 技術革新: ナノキレート製剤やポリマーコーティングされた緩効性顆粒が主要な技術革新であり、より高い吸収効率と重金属汚染の低減を実現しています。

市場の成長を促進する要因としては、集約的な穀物地帯における広範な土壌微量栄養素欠乏、精密施用機器の急速な導入、保護栽培下での高価値園芸作物の拡大、南アジアおよび東南アジアにおける政府の微量栄養素補助金プログラム、隠れた飢餓に対するバイオ強化イニシアチブ、そしてより高い吸収効率を提供するナノキレート製剤の開発が挙げられます。

一方、市場の成長を抑制する要因としては、主要鉱石の価格変動の高さ、サハラ以南アフリカおよびラテンアメリカの一部地域における農家の認識不足、多栄養素ブレンドにおける拮抗作用、重金属汚染物質に対するより厳格な制限が挙げられます。

競争環境については、Yara International ASA、The Mosaic Company、ICL Group Ltd、K+S Aktiengesellschaft、BASF SE、FMC Corporationなど、主要な15社がプロファイルされています。これらの企業は、戦略的な動き、市場シェア分析、および事業概要を通じて評価されています。

本レポートは、Mordor Intelligenceの4段階調査手法(主要変数の特定、市場モデルの構築、検証と最終化、調査結果の出力)に基づいて作成されています。市場推定は製品レベルで行われ、亜鉛、マンガン、銅、鉄、モリブデン、ホウ素などの微量栄養素が対象とされています。作物タイプは、畑作物(穀物、豆類、油糧種子、繊維作物)、園芸作物(果物、野菜、プランテーション作物、スパイス)、芝生・観賞用植物を網羅しています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

- 1.3 調査方法

2. レポートの提供内容

3. エグゼクティブサマリーと主要な調査結果

4. 主要な業界トレンド

-

4.1 主要作物タイプの作付面積

- 4.1.1 畑作物

- 4.1.2 園芸作物

-

4.2 平均栄養素施用量

- 4.2.1 微量栄養素

- 4.2.1.1 畑作物

- 4.2.1.2 園芸作物

- 4.3 灌漑設備を備えた農地

- 4.4 規制枠組み

- 4.5 バリューチェーンと流通チャネル分析

-

4.6 市場の推進要因

- 4.6.1 集約的な穀物地帯における広範な土壌微量栄養素欠乏

- 4.6.2 精密施用機器の急速な導入

- 4.6.3 保護栽培下での高価値園芸の拡大

- 4.6.4 南アジアおよび東南アジアにおける政府の微量栄養素補助金プログラム

- 4.6.5 隠れた飢餓に対するバイオ強化イニシアチブ

- 4.6.6 より高い吸収効率を提供するナノキレート製剤

-

4.7 市場の阻害要因

- 4.7.1 主要鉱石の高い価格変動性

- 4.7.2 サブサハラアフリカおよびラテンアメリカの一部における農家の意識の低さ

- 4.7.3 多栄養素ブレンドにおける拮抗作用

- 4.7.4 重金属汚染物質に対するより厳格な制限

5. 5. 市場規模と成長予測(金額および数量)

-

5.1 製品別

- 5.1.1 ホウ素

- 5.1.2 銅

- 5.1.3 鉄

- 5.1.4 マンガン

- 5.1.5 モリブデン

- 5.1.6 亜鉛

- 5.1.7 その他

-

5.2 施用方法別

- 5.2.1 施肥灌漑

- 5.2.2 葉面散布

- 5.2.3 土壌

-

5.3 作物種類別

- 5.3.1 畑作物

- 5.3.2 園芸作物

- 5.3.3 芝生および観賞用

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 オーストラリア

- 5.4.1.2 バングラデシュ

- 5.4.1.3 中国

- 5.4.1.4 インド

- 5.4.1.5 インドネシア

- 5.4.1.6 日本

- 5.4.1.7 パキスタン

- 5.4.1.8 フィリピン

- 5.4.1.9 タイ

- 5.4.1.10 ベトナム

- 5.4.1.11 その他のアジア太平洋地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 フランス

- 5.4.2.2 ドイツ

- 5.4.2.3 イタリア

- 5.4.2.4 オランダ

- 5.4.2.5 ロシア

- 5.4.2.6 スペイン

- 5.4.2.7 ウクライナ

- 5.4.2.8 イギリス

- 5.4.2.9 その他のヨーロッパ地域

- 5.4.3 中東およびアフリカ

- 5.4.3.1 ナイジェリア

- 5.4.3.2 サウジアラビア

- 5.4.3.3 南アフリカ

- 5.4.3.4 トルコ

- 5.4.3.5 その他の中東およびアフリカ地域

- 5.4.4 北米

- 5.4.4.1 カナダ

- 5.4.4.2 メキシコ

- 5.4.4.3 アメリカ合衆国

- 5.4.4.4 その他の北米地域

- 5.4.5 南米

- 5.4.5.1 アルゼンチン

- 5.4.5.2 ブラジル

- 5.4.5.3 その他の南米地域

6. 競争環境

- 6.1 主要な戦略的動き

- 6.2 市場シェア分析

- 6.3 企業情勢

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品とサービス、および最近の動向の分析を含む)。

- 6.4.1 ヤラ・インターナショナル ASA

- 6.4.2 ザ・モザイク・カンパニー

- 6.4.3 ICLグループ株式会社

- 6.4.4 K+S アクティエンゲゼルシャフト

- 6.4.5 コロマンデル・インターナショナル株式会社

- 6.4.6 コーク・アグロノミック・サービス(コーク・インダストリーズ)

- 6.4.7 BASF SE

- 6.4.8 FMCコーポレーション

- 6.4.9 SQM S.A.

- 6.4.10 ハイファ・グループ

- 6.4.11 コンパス・ミネラルズ・インターナショナル Inc.

- 6.4.12 ヌーリオン

- 6.4.13 ヌーファーム・リミテッド

- 6.4.14 ブラント・コンソリデーテッド Inc.

- 6.4.15 BMSマイクロニュートリエント NV

7. 肥料CEOのための主要な戦略的質問

*** 本調査レポートに関するお問い合わせ ***

微量栄養素肥料について、包括的な概要を以下に述べさせていただきます。

定義

微量栄養素肥料とは、植物の健全な生育に不可欠でありながら、ごく少量しか必要とされない特定の元素を供給するために設計された肥料です。これらの元素は、多量栄養素(窒素、リン酸、カリウム)や中量栄養素(カルシウム、マグネシウム、硫黄)とは異なり、植物体内で酵素の活性化、光合成、代謝プロセス、ストレス耐性など、生命維持に不可欠な様々な生理機能に関与しています。主要な微量栄養素には、鉄(Fe)、マンガン(Mn)、亜鉛(Zn)、銅(Cu)、ホウ素(B)、モリブデン(Mo)、塩素(Cl)、ニッケル(Ni)などがあります。土壌中の微量栄養素が不足すると、植物は生育不良、収量減少、品質低下、病害虫への抵抗力低下といった問題を引き起こすため、微量栄養素肥料による適切な補給が重要となります。

種類

微量栄養素肥料には、その形態や成分によっていくつかの種類があります。

第一に、無機塩類肥料です。これは硫酸塩、塩化物、硝酸塩などの形で提供され、比較的安価で広く利用されています。例えば、硫酸鉄、硫酸亜鉛、ホウ酸ナトリウムなどがこれに該当します。

第二に、キレート肥料です。これは、金属イオン(鉄、亜鉛、銅など)がEDTA、DTPA、EDDHAといった有機化合物(キレート剤)と結合した形態の肥料です。キレート化により、土壌中で金属イオンが不溶化したり、他の元素と結合して植物に吸収されにくくなるのを防ぎ、幅広い土壌pH条件下で高い利用効率を維持できるという利点があります。高価ではありますが、その効果の高さから特に不足が深刻な場合や高付加価値作物で利用されます。

第三に、有機質肥料に由来する微量栄養素です。腐植酸やアミノ酸と結合した形態で、土壌中でゆっくりと分解され、持続的に微量栄養素を供給します。

第四に、液状肥料です。水に溶かした状態で、葉面散布や灌水施肥(フェルティゲーション)に用いられます。植物への吸収が速く、即効性が期待できます。

第五に、粒状・粉末肥料です。土壌施用を目的とし、単体で施用されることもありますが、多くの場合、N-P-K肥料と混合されて複合肥料として提供されます。

さらに、被覆肥料として、微量栄養素をポリマーなどでコーティングし、養分の溶出を制御することで、長期的な効果を持続させるタイプも開発されています。

用途

微量栄養素肥料の主な用途は、以下の通りです。

まず、微量栄養素欠乏症の改善です。土壌分析や葉面分析によって特定の微量栄養素の不足が確認された場合、その不足している元素を補給することで、植物の生育を正常化し、欠乏症状を解消します。

次に、作物の収量と品質の向上です。微量栄養素が適切に供給されることで、光合成能力の向上、果実の発育促進、糖度やビタミン含有量の増加、貯蔵性の向上など、作物の質と量の両面で改善が期待できます。

また、植物のストレス耐性の強化にも寄与します。適切な微量栄養素の供給は、干ばつ、塩害、病害虫、低温などの環境ストレスに対する植物の抵抗力を高めることが知られています。

特定の作物においては、その生育段階や種類に応じて特定の微量栄養素が多量に必要とされる場合があります。例えば、根菜類にはホウ素が、トウモロコシには亜鉛が特に重要であり、これらの作物には微量栄養素肥料の施用が推奨されます。

施用方法としては、土壌施用(土壌に直接混ぜ込む、散布する、畝間に施用する)、葉面散布(葉に直接スプレーして吸収させる)、灌水施肥(灌漑システムを通じて水と一緒に供給する)、種子処理(種子を微量栄養素でコーティングする)などがあり、作物の種類、生育段階、土壌条件、欠乏の程度に応じて最適な方法が選択されます。

関連技術

微量栄養素肥料の効果を最大限に引き出し、効率的に利用するためには、様々な関連技術が不可欠です。

第一に、土壌および植物分析技術です。ICP-OES(誘導結合プラズマ発光分光分析装置)やXRF(蛍光X線分析装置)などの高度な分析機器を用いて、土壌中の微量栄養素含有量や植物体内の栄養状態を正確に診断し、過不足を特定します。これにより、必要な微量栄養素の種類と量を的確に判断できます。

第二に、精密農業技術です。GPS、センサー、ドローン、衛星画像などを活用し、圃場内の土壌や作物の状態をリアルタイムで把握します。これにより、微量栄養素肥料を圃場内の必要な場所に、必要な量だけ施用する可変施肥が可能となり、肥料の無駄をなくし、環境負荷を低減します。

第三に、制御放出型肥料(CRF)技術です。微量栄養素をポリマーなどで被覆し、養分の溶出速度を制御することで、植物の生育段階に合わせて必要な養分を長期的に供給します。これにより、施肥回数の削減や養分利用効率の向上が図れます。

第四に、ナノテクノロジーの応用です。ナノサイズの微量栄養素粒子を開発することで、植物への吸収効率を高め、施用量を削減しつつ効果を向上させるナノ肥料の研究が進められています。

第五に、バイオフォティフィケーション(栄養強化)です。これは、微量栄養素肥料の施用と並行して、作物の品種改良や遺伝子組み換え技術を用いて、作物自体がより多くの微量栄養素を蓄積するようにする技術です。

第六に、水耕栽培やエアロポニックスなどの施設園芸技術です。これらのシステムでは、培養液中の微量栄養素濃度を精密に管理できるため、作物の生育に最適な環境を提供できます。

最後に、バイオスティミュラントとの併用です。バイオスティミュラントは、植物の栄養吸収効率やストレス耐性を高める物質であり、微量栄養素肥料と組み合わせることで、相乗効果が期待されます。

市場背景

微量栄養素肥料の市場は、近年、世界的に拡大傾向にあります。その背景にはいくつかの要因があります。

まず、土壌の劣化と栄養素の枯渇です。集約的な農業生産が長年行われた結果、多くの農地で微量栄養素が消耗し、土壌中のバランスが崩れています。これにより、微量栄養素欠乏症が顕在化し、その補給の必要性が高まっています。

次に、高品質な農産物への需要の増加です。消費者は、見た目が良く、栄養価が高く、健康に良い農産物を求めており、微量栄養素の適切な供給は、作物の品質向上に直結します。

また、食料安全保障と栄養改善への意識の高まりも重要な要因です。特に開発途上国では、「隠れた飢餓」と呼ばれる微量栄養素欠乏による健康問題が深刻であり、微量栄養素肥料は作物の栄養価を高めることで、この問題の解決に貢献すると期待されています。

さらに、環境負荷低減への要請も市場を牽引しています。精密農業技術と組み合わせることで、肥料の過剰施用を防ぎ、水質汚染や温室効果ガス排出の削減に寄与します。

地域によっては、特定の微量栄養素が土壌に不足していることが歴史的に知られており、その地域での微量栄養素肥料の需要は安定しています。例えば、石灰質土壌では鉄やマンガンの欠乏が、砂質土壌ではホウ素や亜鉛の欠乏が見られやすい傾向があります。

一方で、課題も存在します。キレート肥料のような高機能な製品はコストが高く、農家の経済的負担となることがあります。また、微量栄養素欠乏症の診断には専門知識と分析が必要であり、適切な施用方法に関する知識が不足している地域も少なくありません。

将来展望

微量栄養素肥料の将来は、持続可能な農業と食料安全保障の観点から、非常に有望であると考えられます。

今後、さらなる採用の拡大が見込まれます。特に、新興国における農業生産性の向上と栄養改善のニーズが高まるにつれて、微量栄養素肥料の需要は一層増加するでしょう。

革新的な製剤の開発も進むと予想されます。より効率的で環境に優しく、ターゲットを絞った製剤(例:スマート肥料、多機能複合肥料)が登場し、植物への吸収効率を最大化し、環境への流出を最小限に抑える技術が進化するでしょう。

デジタル農業との統合は不可欠となります。AI、IoT、ビッグデータ解析を活用した精密施肥システムが普及し、土壌や作物の状態に応じた最適な微量栄養素の供給がリアルタイムで可能になることで、肥料の利用効率が飛躍的に向上します。

持続可能性への焦点はさらに強まります。有機農業や環境保全型農業の拡大に伴い、有機由来の微量栄養素源やバイオベースの製剤の開発が進み、環境フットプリントの低減が重視されるでしょう。

植物のパーソナライズド栄養という概念も登場するかもしれません。特定の作物品種、土壌タイプ、気候条件に合わせて、微量栄養素の供給計画を個別に最適化する技術が発展する可能性があります。

最終的には、微量栄養素肥料は、単なる収量増加の手段としてだけでなく、食料の栄養価を高め、人間の健康に貢献するという、より広範な役割を担うようになるでしょう。これにより、「隠れた飢餓」の解消や、より健康的な食生活の実現に不可欠な要素として、その重要性はますます高まっていくと考えられます。