分子品質管理市場:市場規模・シェア分析 – 成長トレンド・予測 (2025年 – 2030年)

分子品質管理市場レポートは、製品タイプ(独立型コントロール、機器特異的コントロール)、テクノロジー(PCRベース、NGSベース、等温核酸増幅法/その他のNAAT)、用途(感染症、腫瘍学など)、エンドユーザー(臨床検査室、IVDメーカーおよびCROなど)、および地域(北米、欧州など)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

分子品質管理市場の概要

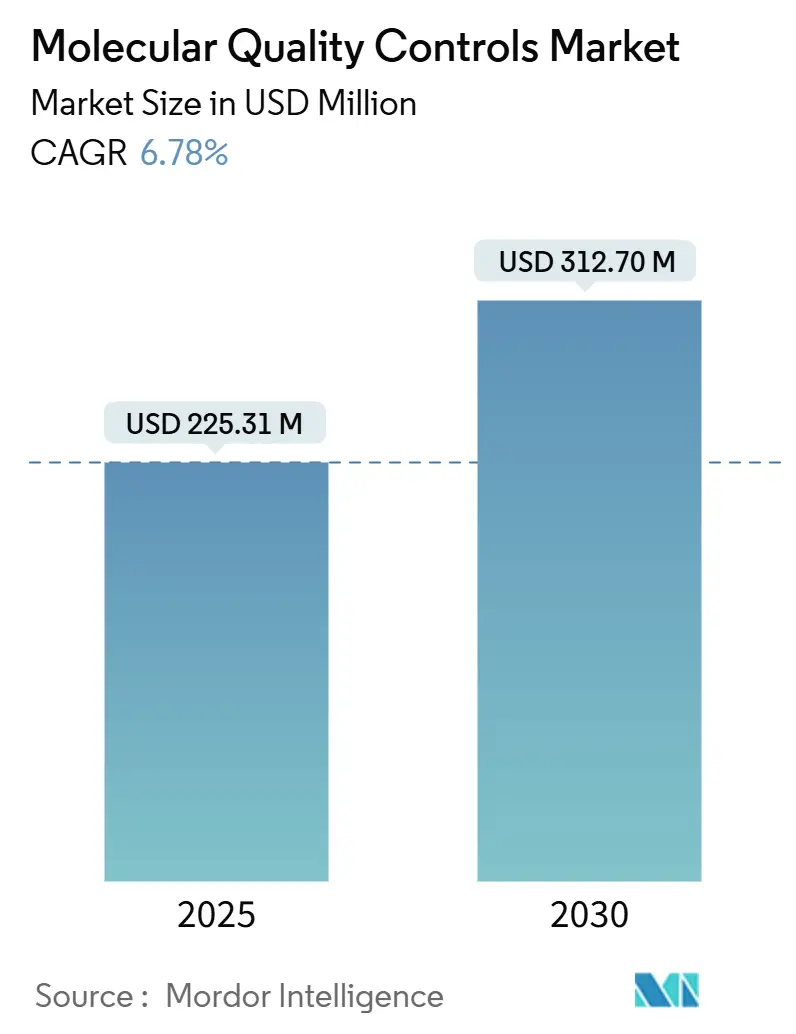

分子品質管理市場は、2025年には2億2,531万米ドルと推定され、2030年までに3億1,270万米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)6.78%で成長する見込みです。この堅調な成長は、米国食品医薬品局(FDA)の「ラボ開発検査(LDT)最終規則」、ISO 15189:2022認定に向けた世界的な動き、そして検査機関が単一分析からマルチプレックスおよび次世代シーケンシング(NGS)検査へと急速に移行しているという三つの主要な要因に支えられています。独立した第三者コントロールは分析の正確性を証明するための標準的なツールであり続けていますが、検査機関が自動化とミドルウェアを統合するにつれて、機器特異的コントロールも勢いを増しています。

市場の需要は、腫瘍学における包括的ゲノムプロファイリングのニーズの拡大、外部品質評価(EQA)義務の増加、および集中型品質基準を満たす必要があるポイントオブケア分子プラットフォームへの臨床的移行によってさらに強化されています。一方で、検査あたりのコントロールコストの高さ、希少病原体参照材料の供給ボトルネック、および重複する規制経路が短期的な支出を抑制する要因となっています。

主要な市場データ

* 調査期間: 2019年~2030年

* 市場規模(2025年): 2億2,531万米ドル

* 市場規模(2030年): 3億1,270万米ドル

* 成長率(2025年~2030年): 6.78% CAGR

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要企業: Bio-Rad Laboratories Inc、F. Hoffmann-La Roche AG、ZeptoMetrix Corporation、bioMérieux SA、Thermo Fisher Scientific Inc.

主要なレポートのポイント

* 製品タイプ別: 独立型コントロールが2024年に分子品質管理市場シェアの58.11%を占め、市場を牽引しました。機器特異的コントロールは2030年までに7.55%の最速CAGRを記録すると予測されています。

* 技術別: PCRベースのコントロールが2024年に69.52%の収益シェアを維持しました。NGSベースのコントロールは2030年までに7.23%のCAGRで拡大すると見込まれています。

* 用途別: 感染症が2024年に分子品質管理市場規模の55.32%を占めました。腫瘍学検査は2030年までに8.13%のCAGRで進展しています。

* エンドユーザー別: 臨床検査室が2024年に需要の46.32%を占めました。IVDメーカーおよびCROは2030年までに7.88%の最高のCAGRを記録すると予測されています。

* 地域別: 北米が2024年に38.14%の収益を占めました。アジア太平洋地域は2030年までに8.33%のCAGRで最も急速に成長する地域です。

世界の分子品質管理市場の動向と洞察

市場の推進要因

1. 分子診断における検査量の増加: COVID-19パンデミック後も、薬理ゲノミクス、抗菌薬耐性サーベイランス、遺伝性癌パネルへの分子検査の拡大により、検査量は高水準を維持しています。各マルチプレックスタゲットは検証層を追加するため、検査機関は分析のドリフトを避けるために堅牢な第三者コントロールに依存せざるを得ません。デジタルQCダッシュボードと検査情報システムの統合により、手動検証ステップが62.5%削減され、増加する作業量を管理する上で技術が果たす役割が強調されています。

2. ISO 15189認定のための第三者QCの採用増加: ISO 15189:2022はリスク管理とポイントオブケア統合の基準を引き上げ、トレーサビリティと独立性を示す外部調達コントロールへの検査機関の移行を促しています。この新バージョンに基づく米国初の認定は、世界的なコンプライアンスの勢いへの早期の転換を示しています。検査機関には移行に3年間の猶予があり、分子品質管理市場製品への持続的な需要を支えています。

3. 癌および遺伝性疾患の発生率の増加: 世界的に癌の発生率は上昇を続けており、精密腫瘍学治療の決定には分子検査が不可欠となっています。NGS腫瘍学パネルは数百の遺伝子、コピー数変化、融合を解析し、それぞれがバリアント検出の正確性のために厳格なコントロールを必要とします。リキッドバイオプシーアッセイは超低頻度バリアント検出を必要とすることで複雑さを増し、高感度合成コントロールの必要性を高めています。同様に、100以上の治療可能な遺伝子をカバーする遺伝性疾患パネルは、正確な臨床報告をサポートするためにバリアント特異的コントロールを必要とします。

4. より厳格な外部品質評価(EQA)義務: 2024年のCLIA更新では、23の新しい分子技能試験が導入され、許容誤差範囲が33.3%縮小されたため、米国の検査機関はQC手順をアップグレードせざるを得なくなりました。PCR/NAATベースの細菌検出に関する20年間のEQAスキームの縦断的分析は、自家製アッセイの使用の減少と市販品質管理の採用の増加を示しています。欧州におけるIVDRおよびISO 15189に基づく並行スキームは、定期的な技能参加を義務付けており、分子品質管理市場内でコンプライアンス主導の支出チャネルを確立しています。

市場の抑制要因

1. 分子QC材料の実行あたりの高コスト: 分子品質管理の経済性は、特に検査の複雑さが増すにつれて、予算が限られた検査機関にとって大きな課題を提示します。NGSアッセイはシーケンシャルPCRと比較して患者ケアの全体的なコストを削減しますが、依然として高価なマルチ分析コントロールを必要とし、これがサンプルあたりのコストの4~7%を占めることがあり、小規模な検査機関にとっては無視できないマージンです。検査量が少ない場合、固定コントロールコストはうまくスケールせず、検査機関は交換間隔を延ばし、分析の堅牢性を損なう可能性があります。

2. 複雑な複数機関にわたる規制経路: 分子品質管理の規制環境には、管轄が重複する複数の機関が関与しており、コンプライアンスの複雑さを生み出し、製品開発のタイムラインを延長し、コストを増加させています。FDAのLDT最終規則の4年間の段階的導入は、デバイスのような品質システム、医療機器報告、そして多くの場合、市販前審査を要求しています。欧州における並行するIVDR適合性評価は、製造業者に複数の監査機関への対応を義務付け、特に小規模サプライヤーにとって製品発売を長期化させ、コンプライアンスコストを上昇させています。

3. 確認的分子検査に対する不利な償還: (詳細な説明は提供されていませんが、市場の抑制要因として挙げられています。)

4. 希少病原体参照材料のサプライチェーンの脆弱性: 世界的な問題であり、特にアウトブレイク時には深刻な影響を及ぼします。

セグメント分析

* 製品タイプ別: 独立型コントロールが市場を牽引

独立型コントロールは2024年に分子品質管理市場シェアの58.11%を占め、検査機関がISO 15189の文書要件を満たし、プラットフォームバイアスを軽減するためのベンダーニュートラルな検証ツールを好む傾向を反映しています。Bio-RadのUnityデータ管理ネットワークは、38,000の検査室で稼働しており、第三者コントロールがピア比較を集約して体系的な逸脱を迅速に検出する方法を示しています。独立型製品は、呼吸器病原体用のマルチ分析パネルからカスタム腫瘍学バリアントまで多岐にわたり、検査機関が多様な機器間で標準化することを可能にします。

機器特異的コントロールは規模は小さいものの、自動化と統合されたサンプル・トゥ・アンサープラットフォームの拡大に伴い、2030年までに7.55%のCAGRを記録すると予測されています。メーカーが調整した安定性とロット間の均一性は検証時間を節約し、ハイスループット環境において決定的な利点となります。しかし、ベンダーロックインへの懸念が残るため、独立型コントロールは技能試験の参照オプションであり続けています。したがって、分子品質管理市場は、検査機関が認定のために独立型コントロールを展開し、日常のワークフロー継続性のために機器特異的材料に依存するデュアルソーシングモデルへと移行しています。

* 技術別: PCRの優位性にNGSが挑戦

PCRベースの製品は、2024年に69.52%の収益を維持しました。これは、ターンアラウンドタイムとコストが広範な検査よりも優先される大量の感染症検査に支えられています。これらのコントロールは通常、生物学的安全性のため非感染性粒子にカプセル化された安定化されたウイルスまたは細菌の核酸を含んでいます。

しかし、NGSベースのコントロールは7.23%のCAGRで進展しており、腫瘍学における多遺伝子パネルへの移行と、遺伝性疾患における包括的ゲノムプロファイリングの使用増加を反映しています。サンプル調製QCキットは、シーケンシング前にライブラリの複雑さ、フラグメントサイズ、アダプターライゲーション効率を評価し、高価な再実行を削減します。NGSパネルの分子品質管理市場規模は、償還が改善され、シーケンシングコストが下がり続けるにつれて拡大する態勢が整っています。等温増幅コントロールは、ポイントオブケアSTI検査など、迅速な定性的回答で十分なニッチなユースケースを占めています。

* 用途別: 感染症の優位性に腫瘍学が迫る

感染症検査は、継続的な呼吸器ウイルスサーベイランスと報告義務のある病原体に対するEQA参加義務に支えられ、2024年に分子品質管理市場規模の55.32%を占めました。インフルエンザ、RSV、SARS-CoV-2をカバーするマルチターゲットパネルは、臨床検査室の基本的な要件であり続けています。

腫瘍学は8.13%のCAGRで成長すると予測されており、その差を縮めています。リキッドバイオプシーの革新と適応型癌試験は、アレル頻度0.5%未満のバリアントを検出できる定量的コントロールを必要とします。検査機関はまた、米国FDAのコンパニオン診断薬承認のための電子提出パッケージにQCデータをバンドルしており、これはアッセイあたりのコントロール量を増加させる手続き上の現実です。遺伝性疾患検査は、拡大されたキャリアスクリーニングと薬理ゲノミクスガイダンスを通じて勢いを増しており、校正されたバリアント分布を持つマルチプレックスコントロールのより広範な採用を推進しています。

* エンドユーザー別: IVDメーカーが企業統合を加速

臨床検査室は2024年に46.32%の収益を占めましたが、購買ダイナミクスはますます上流へとシフトしています。IVDメーカーとCROは7.88%のCAGRで成長しており、FDAまたはCEマーキングの申請を効率化するために、アッセイ開発パイプラインにコントロールをバンドルしています。コントロールの消費は検証中に急増し、分析感度、特異性、検出限界の研究を橋渡しします。

企業統合もQC選択を中央の企業チームに移行させ、データ統合APIと自動ロット追跡を提供するプラットフォームを優先しています。病院ネットワークの場合、QCメトリクスと在庫データをリンクするミドルウェアは無駄を削減し、クラウドダッシュボードを提供するサプライヤーに競争上の優位性をもたらします。学術医療センターは、特に翻訳研究が特注のQC材料を必要とする新規アッセイ設計を生み出す場合、重要な採用者であり続けています。

地域分析

* 北米: 2024年に38.14%の収益を牽引しました。これは、強力な償還制度、高い検査量、および第三者コントロールをベストプラクティスから規制上の必要性へと格上げするFDAの枠組みに支えられています。CLIAのより厳格な性能閾値は、検査機関が認定を維持するためにQC頻度を拡大するにつれて、需要をさらに高めています。カナダの医療機器規制の近代化は、革新的な品質管理のための加速された経路をサポートし、安定した地域成長を維持しています。

* アジア太平洋: 8.33%のCAGRで最も急速に成長している地域であり、政府のゲノミクスプログラムと拡大する民間診断チェーンによって推進されています。日本のNGS腫瘍学パネルの償還と韓国の細胞・遺伝子治療製造への投資は、NGSワークフローにおけるQC消費量の増加につながっています。中国の国内機器メーカーはQCロット追跡ソフトウェアをますます組み込んでおり、現地の需要を増幅させています。断片化された規制にもかかわらず、分子品質管理市場は、ISO 15189およびIVDR原則との品質基準の調和に向けたアジア太平洋地域の推進から恩恵を受けており、国境を越えた製品採用を促進しています。

* 欧州: IVDRの実施が検査機関と製造業者に品質文書のアップグレードを義務付けているため、一貫して中程度の単一桁成長を示しています。英国の国民保健サービスは、ISO 15189:2022への準拠を要求する中央検査室契約を締結しており、調達テンプレートにQCの使用を組み込んでいます。

* 中東・アフリカおよび南米: 新興市場ですが、新しい参照検査室が開設される地域では2桁の漸進的な増加を示しています。これらの地域では、多国間機関が資金提供する感染症サーベイランスプロジェクトが第三者コントロールを規定することが多く、サプライヤーに早期の足がかりを与えています。

競争環境

分子品質管理市場は中程度の集中度です。Bio-Rad、Roche、Thermo Fisherがトップティアを占め、広範なアッセイポートフォリオと情報学レイヤーを活用して高いスイッチングコストを生み出しています。Bio-RadによるStilla Technologiesの買収は、デジタルPCRの専門知識と独立型コントロールカタログを融合させ、遺伝子治療ベクターアッセイの定量的オプションを拡大するでしょう。Rocheはサンプル品質メトリクスをNGSサンプル調製キットに組み込み、コントロール材料をワークフロー自動化と連携させています。

ZeptoMetrixやMicrobiologicsなどの中堅専門企業は、ニッチな病原体ラインに焦点を当て、しばしば新たな脅威から数週間以内に参照材料を発売する能力を持っており、これはアウトブレイク時に高く評価されます。参入障壁は主に規制の熟練度とバイオ製造規模にあり、新規参入企業は通常、ギャップを埋めるために受託製造業者と提携します。競争上の差別化はますますデータ中心になっており、QC結果をクラウドダッシュボードにストリーミングするプラットフォームは、ほぼリアルタイムの性能分析を提供し、検査機関がトラブルシューティング期間を数日から数時間に短縮するために使用する機能です。

ポイントオブケアおよび分散型検査には多くの機会があり、ラテラルフローおよびマイクロ流体システムには依然として堅牢な第三者コントロールが不足しています。カートリッジ形式向けにコントロールを小型化できるサプライヤーは、追加の量を獲得する可能性があります。同様に、AIを活用した品質管理ソフトウェアの台頭は、機械可読証明書とバーコード統合を提供するコントロールプロバイダーへの需要を喚起し、単なる試薬販売を超えたエコシステムロックインを強化しています。

最近の業界動向

* 2025年6月: ZeptoMetrixは、鳥インフルエンザA H5N1定量的ストックを発売し、鳥インフルエンザアッセイ検証ワークフローを強化しました。

* 2024年11月: MicrobiologicsはSensIDを買収し、腫瘍学および精密医療コントロールポートフォリオを拡大しました。

分子品質管理市場レポートの概要

本レポートは、分子品質管理市場の全体像を詳細に分析しています。分子品質管理は、ウイルス量アッセイ、病原体検出、白血球除去アフェレーシス血小板(LRAP)ユニット、肺炎や尿路感染症などの医療関連感染症(HAIs)といった分子検査の性能評価に用いられます。これらの製品は主に、臨床検査室、研究室、血液診断センター、IVD(体外診断用医薬品)メーカーにおける欠陥検出、品質管理、およびアッセイキットのロット性能の導入と監視を支援するためのバリデーションパネルに焦点を当てています。

市場は、FDAのLDT(研究室開発検査)最終規則による品質システム要件の厳格化、およびISO 15189認定のための第三者QC(品質管理)の採用増加により、2025年以降に成長が加速すると予測されており、2030年までに年平均成長率(CAGR)6.78%で拡大すると見込まれています。

主な市場促進要因としては、以下の点が挙げられます。

* 分子診断における検査量の増加

* ISO 15189認定に向けた第三者QCの採用拡大

* がんや遺伝性疾患の発生率の増加

* 外部品質評価(EQA)義務の厳格化

* デジタルマルチプレックスQCパネルへの移行

* 検査機関の統合による企業向けQCデータ統合の推進

一方で、市場の成長を抑制する要因も存在します。

* 分子QC材料の高コスト(1回の検査あたりの費用)

* 複数の機関にわたる複雑な規制経路

* 確認的分子検査に対する不利な償還制度

* 希少病原体参照物質のサプライチェーンの脆弱性

特に、1回の検査あたりのQC材料費が高く、希少病原体参照物質の供給制約があるため、特に少量検査環境ではアッセイコストの最大7%まで運用費用が増加する可能性があります。

規制環境は市場に大きな影響を与え、技術的な展望も進化を続けています。ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手とサプライヤーの交渉力、代替品の脅威、競争の激しさといった競争環境も評価されています。

市場は、製品タイプ、技術、用途、エンドユーザー、地域別に詳細に分析されています。

* 製品タイプ別: 独立型コントロールと機器特異的コントロールに分類されます。ISO 15189の文書化要件とクロスプラットフォームでの比較可能性のニーズを満たす独立型コントロールが、市場シェアの58.11%を占め、優位な地位を確立しています。

* 技術別: PCRベース、NGS(次世代シーケンシング)ベース、等温核酸増幅法(NAAT)/その他のNAATに分けられます。NGSベースのコントロールは、がん分野における包括的ゲノムプロファイリングや多遺伝子遺伝性パネルへの移行を背景に、年平均成長率7.23%で成長すると予測されています。

* 用途別: 感染症、腫瘍学、遺伝性疾患検査、生殖・出生前健康、その他が含まれます。

* エンドユーザー別: 臨床検査室、病院および学術医療センター、IVDメーカーおよびCRO(医薬品開発業務受託機関)、その他が対象となります。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ(GCC、南アフリカなど)、南米(ブラジル、アルゼンチンなど)に区分されます。特にアジア太平洋地域は、ゲノム医療イニシアチブと検査インフラへの投資増加により、年平均成長率8.33%で最も大きな増分収益をもたらすと期待されています。

競争環境については、市場の集中度、市場シェア分析、主要企業のプロファイル(Abbott Laboratories, Bio-Rad Laboratories, F. Hoffmann-La Roche AG, Thermo Fisher Scientific Inc., LGC Clinical Diagnosticsなど)が含まれており、各企業の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳述されています。

レポートでは、市場の機会と将来の展望についても言及されており、未開拓分野や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 分子診断における検査量の増加

- 4.2.2 ISO 15189認定のための第三者QCの採用増加

- 4.2.3 がんおよび遺伝性疾患の発生率の増加

- 4.2.4 より厳格な外部品質評価(EQA)義務

- 4.2.5 デジタルマルチプレックスQCパネルへの移行

- 4.2.6 検査機関の統合による企業QCデータ統合の推進

-

4.3 市場の阻害要因

- 4.3.1 分子QC材料の実行あたりの高コスト

- 4.3.2 複雑な複数機関による規制経路

- 4.3.3 確認的分子検査に対する不利な償還

- 4.3.4 希少病原体参照材料のサプライチェーンの脆弱性

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターのファイブフォース分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 独立型コントロール

- 5.1.2 機器特有のコントロール

-

5.2 技術別

- 5.2.1 PCRベース

- 5.2.2 NGSベース

- 5.2.3 等温/その他のNAAT

-

5.3 用途別

- 5.3.1 感染症

- 5.3.2 腫瘍学

- 5.3.3 遺伝性検査

- 5.3.4 生殖および出生前健康

- 5.3.5 その他

-

5.4 エンドユーザー別

- 5.4.1 臨床検査室

- 5.4.2 病院および学術医療センター

- 5.4.3 IVDメーカーおよびCRO

- 5.4.4 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

- 5.5.5.4 南アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 アボット・ラボラトリーズ

- 6.3.2 バイオ・ラッド・ラボラトリーズ

- 6.3.3 F. ホフマン・ラ・ロシュAG

- 6.3.4 サーモフィッシャーサイエンティフィック社

- 6.3.5 LGCクリニカルダイアグノスティクス(SeraCareを含む)

- 6.3.6 ゼプトメトリックス・コーポレーション

- 6.3.7 マイクロバイオロジクス社

- 6.3.8 ランドックス・ラボラトリーズ

- 6.3.9 クイデル・オーソ・コーポレーション

- 6.3.10 ビオメリューSA

- 6.3.11 クノスティックス社

- 6.3.12 シーメンス・ヘルシニアーズ

- 6.3.13 シーゼン社

- 6.3.14 メリディアン・バイオサイエンス

- 6.3.15 エグザクト・ダイアグノスティクス

- 6.3.16 アスラジェン(バイオ・テクネのブランド)

- 6.3.17 グリフォルス・ダイアグノスティック・ソリューションズ

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

分子品質管理とは、生命科学分野における研究、開発、製造、診断などの各段階において、生体分子(DNA、RNA、タンパク質、脂質、代謝物など)の構造、機能、量、純度、安定性といった品質特性を評価し、その品質を保証・維持するための一連のプロセスを指します。これは、実験結果の再現性向上、製品の安全性と有効性の確保、診断の正確性向上に不可欠であり、現代のライフサイエンスにおいて極めて重要な概念でございます。

この分野は、対象となる分子の種類や目的によって多岐にわたります。例えば、核酸品質管理では、DNAやRNAの濃度、純度、完全性、断片長などを評価し、シーケンシングやPCR、遺伝子編集などの下流アプリケーションにおける信頼性を確保します。タンパク質品質管理では、抗体医薬や酵素製剤などのバイオ医薬品において、タンパク質の純度、凝集状態、翻訳後修飾、活性、安定性などを詳細に分析し、その機能と安全性を保証いたします。また、細胞治療や再生医療の分野では、治療に用いる細胞の生存率、純度、分化状態、遺伝的安定性などを評価する細胞品質管理も含まれます。目的別では、基礎研究における実験の信頼性確保から、創薬研究における候補物質のスクリーニング、バイオ医薬品製造におけるGMP(Good Manufacturing Practice)遵守、さらには臨床診断における検体や診断薬の性能評価まで、幅広い段階で実施されております。

分子品質管理の用途は非常に広範です。基礎研究においては、実験の再現性を高め、信頼性の高いデータを得るために不可欠です。創薬研究・開発では、新規薬剤候補のスクリーニングから前臨床試験、臨床試験に至るまで、その安全性と有効性を分子レベルで評価し、品質を管理します。バイオ医薬品の製造においては、治療薬の品質、安全性、有効性を保証するために、原材料から最終製品に至るまで厳格な分子品質管理が求められ、これは規制当局の承認を得る上でも極めて重要でございます。診断薬や医療機器の開発においても、診断精度や信頼性を確保するために、分子レベルでの性能評価と品質管理が実施されます。臨床診断の現場では、患者検体(血液、組織など)の品質評価や、診断キットの性能評価を通じて、正確な診断と個別化医療の実現に貢献しております。さらに、遺伝子治療や細胞治療の分野では、治療に用いる遺伝子ベクターや細胞の品質、安全性、有効性を評価し、患者様への安全な治療提供を支えております。食品・環境検査においても、病原体検出、アレルゲン検出、遺伝子組み換え作物(GMO)検出など、分子品質管理の技術が応用されております。

分子品質管理を支える関連技術は多岐にわたります。核酸分析技術としては、リアルタイムPCR(qPCR)による核酸の定量や遺伝子発現解析、次世代シーケンサー(NGS)によるゲノム、トランスクリプトーム、エピゲノム解析、電気泳動による核酸のサイズや純度評価、分光光度計による濃度測定、そしてデジタルPCR(dPCR)による絶対定量や希少変異検出などが挙げられます。タンパク質分析技術では、質量分析(MS)によるタンパク質の同定、翻訳後修飾解析、定量、クロマトグラフィー(HPLC、FPLC)による精製と純度評価、電気泳動(SDS-PAGE、2D-PAGE)によるサイズや純度、等電点評価、ELISA(酵素結合免疫吸着測定法)による特定のタンパク質の定量、表面プラズモン共鳴(SPR)による分子間相互作用解析などが広く用いられております。細胞分析技術としては、フローサイトメトリーによる細胞の表現型、生存率、分化状態の評価、細胞培養技術による無菌性や安定性の確保、顕微鏡観察による形態や増殖の確認などがございます。これらの分析技術から得られる膨大なデータを効率的に解析し、品質評価や異常検出を行うためには、データ解析やバイオインフォマティクスの技術も不可欠でございます。

分子品質管理の市場背景は、いくつかの要因によって大きく成長しております。第一に、抗体医薬、遺伝子治療、細胞治療といったバイオ医薬品市場の急速な拡大が挙げられます。これらの製品は複雑な分子構造を持つため、厳格な品質管理が必須でございます。第二に、個別化医療や精密医療の進展により、患者様一人ひとりに合わせた高精度な診断と治療選択が求められるようになり、その基盤となる分子情報の品質管理の重要性が増しております。第三に、次世代シーケンサー(NGS)などのゲノム解析技術の普及とコスト低下により、より多くの研究や臨床現場で分子情報が活用されるようになり、それに伴い品質管理のニーズも高まっております。第四に、研究開発の複雑化と、医薬品や医療機器の安全性・有効性に関する規制の強化も、分子品質管理市場の成長を後押ししております。一方で、高度な分析機器や専門人材の確保にかかる高コスト、特に新しい治療法や診断法における標準化の不足、データ量の増大と解析の複雑さ、そして臨床現場での迅速性との両立といった課題も存在しております。

将来の展望として、分子品質管理はさらなる進化を遂げると予想されます。まず、自動化とハイスループット化が進展し、ロボット技術やマイクロ流体デバイスの導入により、より多くのサンプルを効率的かつ高精度に処理できるようになるでしょう。次に、AI(人工知能)や機械学習の活用が本格化し、膨大な分子データの解析、異常検出、品質予測モデルの構築などに貢献すると考えられます。これにより、人間の判断に頼る部分が減り、客観性と効率性が向上いたします。また、製造プロセス中に連続的に品質をモニタリングするインライン・リアルタイム品質管理の技術が発展し、製品の品質をより迅速かつ継続的に保証できるようになるでしょう。ゲノム、トランスクリプトーム、プロテオームなど、複数の分子情報を統合的に解析するマルチオミクス統合アプローチにより、より包括的で詳細な品質評価が可能になります。さらに、ポータブル化や小型化された分析機器の開発が進み、研究室や製造現場だけでなく、臨床現場や遠隔地での迅速な品質管理が実現する可能性もございます。国際的なガイドラインの策定など、標準化の推進も重要な課題であり、これによりグローバルな研究開発や製品流通が円滑に進むことが期待されます。最終的には、患者様ごとの分子プロファイルに基づいた個別化医療の進展に、分子品質管理が不可欠な役割を果たすこととなるでしょう。これらの進展により、分子品質管理は生命科学のあらゆる分野において、より安全で信頼性の高い未来を築くための基盤となることが期待されております。