シリンジポンプ市場 規模・シェア分析:成長動向と予測 (2025-2030年)

シリンジポンプ市場は、タイプ(輸液ポンプ、吸引ポンプ)、エンドユーザー(病院、クリニック、外来診療施設)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別に分類されます。本レポートは、上記の各セグメントの金額(100万米ドル単位)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

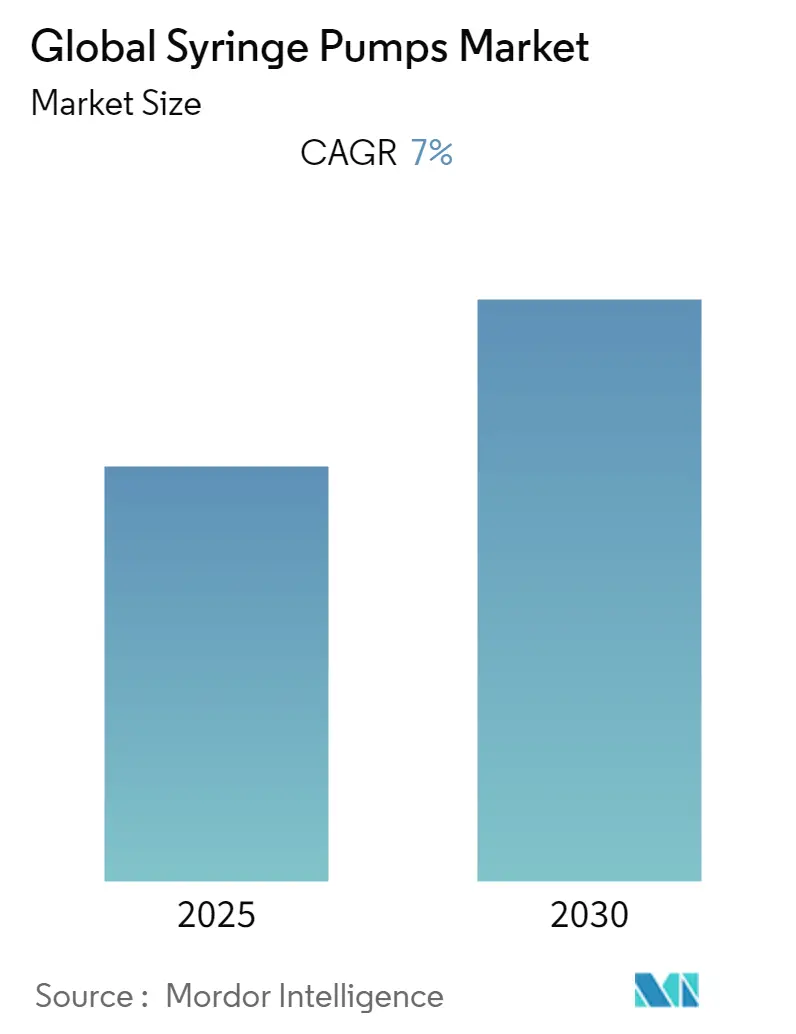

シリンジポンプ市場は、予測期間中に7.00%の年平均成長率(CAGR)を記録すると予想されています。本レポートは、タイプ(輸液ポンプ、吸引ポンプ)、エンドユーザー(病院、診療所、外来診療施設)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に基づいて市場を分析し、各セグメントの価値を米ドル(百万ドル)で提供しています。調査期間は2019年から2030年、基準年は2024年、予測期間は2025年から2030年です。市場集中度は中程度であり、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となる見込みです。

市場概要

COVID-19の影響

COVID-19パンデミックは、シリンジポンプ市場に大きな影響を与えました。パンデミックにより、集中治療室(ICU)や救急病棟がCOVID-19患者で占められ、手術の延期が相次ぎました。これにより、患者層におけるシリンジポンプの採用が大幅に減少し、市場の成長が阻害されました。例えば、2022年4月には、ノバスコシア州のQEIIヘルスサイエンスセンターが、COVID-19患者の増加と重症化のため、ほとんどの非緊急および選択的手術を延期することを決定しました。また、2021年7月にPLOS ONE誌に掲載された記事によると、パンデミックによる医療再編の結果、選択的手術の待機時間は最大で3分の1増加しました。さらに、2021年4月にNational Library of Medicineに掲載された記事では、ロックダウン期間中、世界的にがん手術が不安定になり、手術の遅延やキャンセルにより患者の罹患率が増加したと報告されています。シリンジポンプはがん治療患者に広く使用されるため、パンデミック期間中、製品の利用は大幅に減少しました。

しかし、世界中で手術や処置が再開されていることを考慮すると、市場は近い将来に回復すると予想されています。例えば、2022年4月には、ビクトリア州政府がCOVID-19により延期された選択的手術の backlog を解消するために15億米ドルのパッケージを発表しました。このような動きは、患者層におけるシリンジポンプの使用にプラスの影響を与え、市場の成長を促進すると考えられます。

市場の成長要因

市場の成長を牽引する要因としては、心血管疾患や呼吸器疾患などの慢性疾患の有病率の増加が挙げられます。これにより、外科的治療におけるシリンジポンプの使用が増加しています。多くの病院では、患者の体内に薬剤を効果的に注入するために自動ポンプが採用されています。医療施設の自動化が進み、外科的処置が低侵襲になるにつれて、シリンジポンプの人気が高まっています。シリンジポンプは、主にがん、糖尿病、消化器病などの疾患で使用されています。

米国がん協会が2021年2月に発表した調査によると、がんは世界的に高い有病率を示し、毎年1,930万件の新規症例が報告され、そのうち約1,000万人ががんで死亡しています。女性乳がんは女性で最も診断されるがん種であり、毎年230万件の新規症例があり、次いで肺がんが続きます。世界のがん負担は、2020年と比較して2040年までに47%増加し、2,840万件に達すると推定されています。これらのがん患者の約60%は化学療法を必要とし、そのほとんどは輸液ポンプを使用して投与されます。

同様に、歯科、泌尿器科、婦人科、眼科、神経科、整形外科、心血管疾患などの慢性疾患の発生率の急増、および効果的な治療プロセスの需要の増加により、シリンジポンプの需要も増加すると予想されます。例えば、米国疾病対策予防センター(CDC)が2022年2月に発表した研究によると、米国では1,820万人が冠状動脈性心疾患に罹患しており、心臓発作は心疾患の2番目に大きな原因で、毎年80万5,000人が米国で心臓発作を起こしています。

市場の抑制要因

しかし、シリンジポンプに関連する投薬エラーの発生は、病院にとって大きな懸念事項であり、将来の市場成長を抑制する要因となっています。

主要な市場トレンドと洞察

輸液ポンプセグメントが予測期間を通じて最大の市場シェアを占める見込み

輸液ポンプは、医療専門家が患者の体内に薬剤や栄養素を制御された量で注入するのに役立つ、広く使用されている医療機器です。これらのポンプは、患者に必要な特定の量の薬剤を自動化された間隔で投与できるため、非常に有用です。さらに、輸液ポンプが吸引ポンプに比べて提供する利点、例えば、静脈内輸液に大型のバッグを使用できることによる迅速な輸液速度などが、これらのポンプの受け入れ率を高めています。

疾患の有病率の急増と主要市場プレーヤーによる戦略的開発は、このセグメントの成長にプラスの影響を与える可能性があります。輸液ポンプは、がん患者や糖尿病患者に一般的に使用されています。国際糖尿病連合(IDF)の糖尿病アトラス第10版2021年のデータによると、2021年には約5億3,700万人の成人(20~79歳)が糖尿病を患っていました。同資料は、糖尿病患者の総数が2030年までに6億4,300万人、2045年までに7億8,300万人に増加すると予測しています。主要プレーヤーも輸液ポンプセグメントの機会を活用することに注力しており、例えば、2021年11月には、Zealand PharmaとDEKA Research & Development Corp.が、先天性高インスリン血症(CHI)の治療用ダシグルカゴンと併用する輸液ポンプの開発を進めるための提携契約を締結しました。さらに、2021年2月には、Mindray Medical(中国)が新しい輸液システムであるBeneFusion eシリーズ(eSP、eVP、eDS)を発売し、製品ポートフォリオを拡大しました。

このように、慢性疾患の有病率の上昇や戦略的開発など、上記のすべての要因がこのセグメントの成長を後押ししています。

北米が予測期間を通じて市場の主要なシェアを占める見込み

北米は、予測期間を通じてシリンジポンプ市場の主要なシェアを占めると予想されています。北米地域におけるシリンジポンプ市場の成長を担う要因としては、慢性疾患の高い有病率に加え、患者や医師の間での健康と治療に関する高い意識レベルが挙げられます。

米国疾病対策予防センターによると、2021年1月時点で米国では成人10人中6人が慢性疾患に罹患していました。さらに、2020年9月に発表された記事によると、フロリダ州は慢性疾患の有病率が16.6%と最も高くなっています。また、米国病院協会(AHA)のデータによると、2021年には米国で3,620万件以上の入院が登録されました。同様に、カナダ政府が2021年12月に発表した統計によると、65歳以上の個人の73%が10種類の一般的な慢性疾患のうち少なくとも1つを患っており、高血圧(65.7%)、歯周病(52%)、変形性関節症(38%)、虚血性心疾患(27%)などが最も高い有病率を示しています。

さらに、2020年7月には、米国食品医薬品局(FDA)が、COVID-19パンデミック中の患者治療に不可欠な輸液ポンプおよび輸液ポンプアクセサリーの入手可能性を高めるために、緊急使用許可(EUA)を発行しました。また、2020年5月には、米国FDAが、2019年コロナウイルス病によって引き起こされる症状の治療のために、医療提供者が薬剤、全静脈栄養、その他の水分要件を制御された注入で使用するための輸液ポンプに対する包括的な緊急使用許可(EUA)を発行しました。このように、上記の要因は、最近の市場成長にプラスの影響を与え、将来も高い成長率で市場を推進すると予想されます。

競争環境

シリンジポンプ市場は、世界的に少数のプレーヤーが存在し、中程度の競争があります。現在、いくつかの主要プレーヤーが市場を支配しています。需要と使用レベルの上昇、および疾患の高い有病率に伴い、予測期間中に多くの新規プレーヤーがシリンジポンプ市場に参入すると予想されます。市場の主要プレーヤーには、B. Braun Medical、Becton, Dickinson and Company、Baxter、Medtronic、Mindray、ICU Medical、Fresenius SE、Moog、Terumo Corporation、Nipro、CareFusion、Hospira、Smiths Medicalなどが含まれます。

最近の業界動向

最近の業界動向としては、2022年3月にフレゼニウス・カービがスマート輸液ポンプメーカーのIvenixを買収したこと、2021年7月にメドトロニック・ダイアベティスが、従来のチューブ式ポンプを体につなぎインスリンを供給する既存の輸液セットの2倍以上の持続期間を持つ延長装着型輸液セットについて、米国食品医薬品局(FDA)の承認を得たことが挙げられます。

本レポートは、世界のシリンジポンプ市場に関する包括的な分析を提供しています。シリンジポンプは、薬剤の有無にかかわらず、患者への正確な体液注入に不可欠な医療機器であり、その市場はタイプ、エンドユーザー、および地域別に詳細にセグメント化されています。

エグゼクティブサマリー

世界のシリンジポンプ市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)7%で堅調に成長すると予測されています。2025年には北米が最大の市場シェアを保持すると見込まれており、アジア太平洋地域は同期間中に最も高い成長率を示すと予測されています。主要な市場プレイヤーには、Becton, Dickinson and Company、Medtronic PLC、B. Braun Melsungen AG、Shenzhen Mindray Bio-Medical Electronics Co., Ltd.、Nipro Corporationなどが名を連ねています。

市場の動向

市場の成長を牽引する主な要因としては、世界的に増加する慢性疾患の罹患率、手術件数の顕著な増加、健康意識の高まり、および病院における医療機器の自動化・デジタル化の進展が挙げられます。これらの要因が、シリンジポンプの需要を強力に後押ししています。一方で、シリンジポンプの使用に関連する医療過誤のリスクや安全性に関する懸念が、市場の成長を抑制する要因として認識されています。

本レポートでは、ポーターのファイブフォース分析を用いて、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、および競争の激しさといった多角的な視点から市場の競争環境を深く掘り下げています。

市場のセグメンテーション

市場は以下の主要なセグメントに分類されます。

* タイプ別: 薬剤などを注入する「輸液ポンプ(Infusion Pumps)」と、体液などを吸引する「吸引ポンプ(Withdrawal Pumps)」の二種類に大別されます。

* エンドユーザー別: 主に「病院」、「診療所」、および「外来診療施設(Ambulatory Care Settings)」で利用されています。

* 地域別: 世界市場は、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC諸国、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)の広範な地域にわたって分析されています。

競争環境

市場には多数の企業が参入しており、主要な競合他社として、Becton, Dickinson and Company、Medtronic PLC、B. Braun Melsungen AG、Baxter International Inc.、Shenzhen Mindray Bio-Medical Electronics Co., Ltd.、ICU Medical, Inc.、Fresenius Kabi、Moog Inc.、Terumo Corporation、Nipro Corporation、CareFusion Corporation、Pfizer Inc.、Smiths Medicalなどが挙げられます。これらの企業は、技術革新、製品ポートフォリオの拡充、戦略的パートナーシップを通じて市場での優位性を確立しようと努めています。

レポートの範囲と期間

本レポートは、2019年から2024年までの過去の市場規模データを提供し、2025年から2030年までの市場規模予測を提示しています。これにより、市場の過去の動向と将来の展望を把握することが可能です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な慢性疾患の増加

- 4.2.2 世界的な手術件数の大幅な増加

- 4.2.3 病院における健康意識と自動化の向上

-

4.3 市場の阻害要因

- 4.3.1 シリンジポンプに関連する医療過誤と安全性の問題

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 タイプ別

- 5.1.1 輸液ポンプ

- 5.1.2 吸引ポンプ

-

5.2 エンドユーザー別

- 5.2.1 病院

- 5.2.2 クリニック

- 5.2.3 外来診療施設

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競争環境

-

6.1 企業プロファイル

- 6.1.1 ブラウン・メルズンゲンAG

- 6.1.2 ベクトン・ディッキンソン・アンド・カンパニー

- 6.1.3 バクスター・インターナショナル・インク

- 6.1.4 メドトロニックPLC

- 6.1.5 シンセン・マインドレイ・バイオメディカル・エレクトロニクス株式会社

- 6.1.6 ICUメディカル・インク

- 6.1.7 フレゼニウス・カビ

- 6.1.8 ムーグ・インク

- 6.1.9 テルモ株式会社

- 6.1.10 ニプロ株式会社

- 6.1.11 ケアフュージョン・コーポレーション

- 6.1.12 ファイザー・インク

- 6.1.13 スミス・メディカル

- ※リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

シリンジポンプは、医療現場や研究室において、薬液やその他の流体を極めて精密かつ一定の速度で、あるいはプログラムされた通りに注入・送液するために用いられる重要な機器でございます。その基本的な原理は、シリンジ(注射筒)に充填された液体を、モーターによって駆動されるプランジャーが押し出すことで、微量かつ正確な流量制御を実現するというものです。特に、微量な薬剤を長時間にわたって持続的に投与する必要がある場合や、非常に高い精度が求められる実験において不可欠な存在となっております。

シリンジポンプには、その用途や機能に応じて様々な種類がございます。まず、医療用シリンジポンプは、集中治療室(ICU)、手術室、新生児室、小児科、がん治療、緩和ケアなど、多岐にわたる医療現場で活用されております。例えば、昇圧剤、鎮静剤、麻酔薬、抗がん剤、インスリン、栄養剤といった薬剤を、患者様の状態に合わせてミリリットル単位、あるいはマイクロリットル単位で正確に投与することが可能です。特に、体重の軽い新生児や小児に対しては、薬剤の過剰投与を防ぐ上でその精密性が極めて重要となります。また、患者様自身が痛みに応じて鎮痛剤を投与できるPCA(Patient Controlled Analgesia)ポンプも、シリンジポンプの一種として広く利用されております。一方、研究・実験用シリンジポンプは、化学合成における試薬の精密添加、細胞培養における培地の供給、マイクロ流体デバイスを用いた微細な実験、薬物動態研究など、多岐にわたる科学分野でその能力を発揮いたします。これらのポンプは、複数のシリンジを同時に駆動できる多連式や、高圧に対応できるタイプ、さらには加熱・冷却機能を備えた特殊なものも存在し、研究の多様なニーズに応えております。さらに、在宅医療の普及に伴い、小型軽量でバッテリー駆動が可能な携帯型シリンジポンプも開発され、患者様のQOL向上に貢献しております。

シリンジポンプの用途は非常に広範です。医療分野では、前述の通り、ICUでの生命維持に必要な薬剤の精密投与、手術中の麻酔管理、新生児への微量栄養剤の供給、がん患者様への抗がん剤の持続投与、そして慢性疼痛管理のための鎮痛剤投与などが挙げられます。これらの場面では、薬剤の血中濃度を安定させ、治療効果を最大化しつつ副作用を最小限に抑えるために、シリンジポンプの正確な送液能力が不可欠でございます。研究分野においては、マイクロ流体デバイスを用いた微細な化学反応の制御、細胞への特定の刺激物質の定速供給、高分子合成におけるモノマーの精密な添加、さらには分析機器へのサンプル導入など、多岐にわたる応用がなされております。特に、微小な空間での現象を扱うマイクロ流体研究においては、ナノリットルオーダーの液体を正確に制御できるシリンジポンプが基盤技術となっております。

関連技術としては、まず輸液ポンプ(点滴ポンプ)が挙げられます。シリンジポンプが微量・精密な送液に特化しているのに対し、輸液ポンプはより大量の輸液を比較的大きな流量で送液する際に用いられます。両者は医療現場で併用され、それぞれの特性に応じた使い分けがなされております。また、患者自己調節鎮痛を可能にするPCAポンプや、糖尿病患者様がインスリンを自動的に投与するためのインスリンポンプも、シリンジポンプの応用例でございます。さらに、送液の正確性を保証するための流量センサーや圧力センサー、そして閉塞や気泡の発生を検知する安全機能は、シリンジポンプの信頼性を高める上で不可欠な技術でございます。近年では、病院の電子カルテシステムや中央監視システムとの連携を可能にする通信機能も重要視されており、医療情報の統合管理に貢献しております。

市場背景としましては、世界のシリンジポンプ市場は、高齢化社会の進展に伴う慢性疾患患者の増加、在宅医療の需要拡大、そして医療技術の高度化を背景に、着実に成長を続けております。主要なメーカーとしては、国内ではテルモ、フクダ電子、ニプロ、日本光電などが、海外ではメドトロニック、B. Braun、Baxter、Fresenius Kabiといった企業が市場を牽引しております。現在のトレンドとしては、さらなる高精度化と多機能化が進んでおり、複数の薬剤投与プロトコルを内蔵した薬剤ライブラリ機能や、誤操作を防ぐための安全機能の強化が挙げられます。また、在宅医療や救急医療での使用を想定した小型化・軽量化、バッテリー駆動時間の延長も重要な開発テーマとなっております。IoT技術の導入により、ポンプの稼働状況や患者様の生体データをリアルタイムで監視し、遠隔からの管理やデータ分析を行うシステムも普及しつつあります。一方で、これらの高度化に伴うコスト増加や、サイバーセキュリティ対策の必要性といった課題も浮上しております。

将来展望としましては、シリンジポンプは今後も医療と研究の両分野において進化を続けると予想されます。医療分野では、AIを活用した投与量最適化や、患者様の生体情報に応じた自動調整機能の搭載が進むでしょう。これにより、より個別化された精密医療が実現し、治療効果の向上と医療従事者の負担軽減が期待されます。また、病院情報システムとのシームレスな連携がさらに強化され、薬剤投与の履歴管理やエラー防止がより高度化される見込みです。研究分野では、ナノリットル、ピコリットルといった極微量の液体をより正確に制御できる超高精度シリンジポンプの開発が進み、再生医療や遺伝子治療といった最先端の研究領域での応用が拡大するでしょう。ウェアラブルデバイスとしてのシリンジポンプも進化し、患者様の日常生活に溶け込むような、より小型で目立たないデザインが求められるようになります。遠隔医療の進展に伴い、在宅での安全な薬剤管理を医師が遠隔で監視・調整できるシステムも普及し、患者様のQOL向上に大きく貢献すると考えられます。新素材や新駆動技術の導入により、ポンプ自体の小型化、軽量化、バッテリー寿命の延長もさらに進み、シリンジポンプは未来の医療と科学研究において、ますます不可欠な存在となっていくことでしょう。