整形外科ナビゲーションシステム市場:規模・シェア分析、成長動向と予測 (2025-2030年)

整形外科ナビゲーションシステム市場は、テクノロジー別(電磁ロケーター、光学トラッキングなど)、アプリケーション別(膝手術、脊椎手術など)、エンドユーザー別(病院、外来手術センターなど)、および地域別(北米、欧州、アジア太平洋など)に区分され、市場規模と予測は金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

整形外科ナビゲーションシステム市場の概要

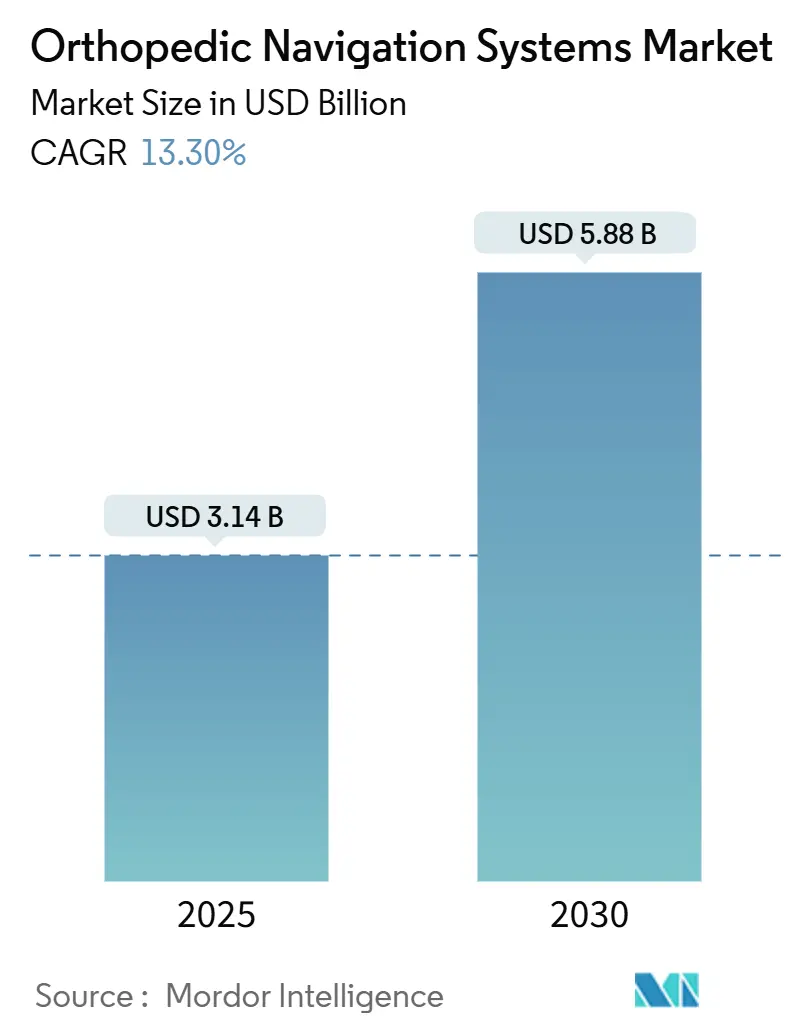

整形外科ナビゲーションシステム市場は、2025年には31.4億米ドルに達し、2030年までに58.8億米ドルに成長すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)13.30%で拡大する見込みです。この成長は、高齢化人口の増加、低侵襲手術の需要拡大、画像診断およびソフトウェア技術の継続的な革新、そして医療費抑制策による初回手術の精度向上への注力といった複数の要因によって推進されています。病院や外来手術センター(ASC)は、再手術のリスクを低減するためにガイダンスプラットフォームへの投資を増やしており、技術ベンダーは、セットアップ時間の短縮と術中ワークフローの改善を可能にする統合された光学式、電磁式、拡張現実(AR)ソリューションでこれに応えています。北米や欧州におけるバリューベース購入制度が合併症率の低減を奨励する一方で、アジア太平洋地域の新興市場では整形外科の能力が拡大し、同様の精度基準が求められています。これらの要因が相まって、整形外科ナビゲーションシステム市場の現在の勢いを支えています。

主要な市場動向の要点:

* 技術別: 2024年には光学式トラッキングが市場シェアの42.5%を占め、AR/複合現実(MR)は2030年までに18.6%のCAGRで最も速い成長が予測されています。

* 用途別: 2024年には膝関節手術が市場規模の48.1%を占め、肩および上肢手術は2030年までに14.2%のCAGRで成長しています。

* エンドユーザー別: 2024年には病院が市場収益の72.8%を維持しましたが、ASCは2030年までに11.9%のCAGRで最も速く成長しています。

* 地域別: 2024年には北米が市場シェアの41.2%を占め、アジア太平洋地域は9.8%のCAGRで最も速く成長している地域です。

市場の推進要因と抑制要因:

推進要因:

* 低侵襲整形外科手術の採用増加(CAGRへの影響:+2.80%): 小さな切開で組織損傷を最小限に抑えつつ、サブミリメートルのインプラント精度が求められるため、ナビゲーションシステムが器具の3次元空間での誘導を支援します。これにより、入院期間の短縮やリハビリの迅速化による経済的利益も期待されます。

* ロボット支援手術プラットフォームの導入拡大(CAGRへの影響:+2.10%): 病院は既存のロボットにナビゲーションソフトウェアを重ねて包括的なエコシステムを形成しています。ロボットナビゲーションは、股関節形成術における若手外科医の学習曲線を平坦化し、早期にベテランレベルの精度を達成することが示されています。

* 術中ガイダンスのためのリアルタイム画像処理とセンサー融合の進歩(CAGRへの影響:+1.90%): マシンビジョンカメラ、光学トラッカー、電磁コイルがデータを統合し、ライブの解剖学的マップを生成します。ARオーバーレイはホログラフィックな解剖学的ランドマークを直接視野に表示し、認知負荷を軽減します。

* 高齢化人口における筋骨格系疾患の負担増加(CAGRへの影響:+2.30%): 高齢者の骨は非典型的な解剖学的構造を示すことが多く、早期の緩みを避けるために精度が不可欠です。ナビゲーションは再手術率を低減し、膝関節置換術において質の調整された生命年(QALY)の利益をもたらします。

* ASC向けハンドヘルド型・ピンレス型低コストデバイス(CAGRへの影響:+1.70%): 中規模病院やASC向けに、低コストのハンドヘルドモデルが財政的障壁を緩和しています。

* FDAのリアルワールドエビデンスプログラムによる市販後データ利用の加速(CAGRへの影響:+1.20%): 米国を中心に、市販後データの利用が加速しています。

抑制要因:

* ナビゲーションプラットフォームの高額な初期費用と手術ごとのコスト(CAGRへの影響:-2.40%): システムは47.5万米ドルから100万米ドル以上、使い捨て品は1症例あたり442~1,500米ドルかかるため、償還のギャップが施設の自己資金によるアップグレードを促すことがあります。

* 外科チームにとっての急な学習曲線とワークフローの混乱(CAGRへの影響:-1.80%): 外科医は手術時間が正常化するまでに20~30症例を要し、初期の症例では6~15分長くなることがあります。AI誘導インターフェースが登録を自動化することで、習熟が早まっています。

* 厳格な多地域規制承認とデバイスリコールリスク(CAGRへの影響:-1.60%): 米国およびEU圏では、厳格な規制承認プロセスとデバイスリコールのリスクが市場の成長を抑制する可能性があります。

* 完全統合型整形外科ロボットによる競合的共食い(CAGRへの影響:-1.40%): 完全統合型ロボットの台頭が、スタンドアロンのナビゲーションシステムの売上を脅かす可能性があります。

セグメント分析:

* 技術別:光学式が主導、AR/MRが勢いを増す

* 光学式システムは、高精度なカメラアレイにより、2024年に整形外科ナビゲーションシステム市場の42.5%を占めました。

* AR/MRソリューションは、ヘッドマウントディスプレイがホログラフィックガイドを外科医の視野内に配置し、固定カメラにありがちな視線制約を解消するため、18.6%のCAGRで最も速く成長しています。

* 電磁式トラッカーは、金属器具が光学マーカーを遮蔽する脊椎手術で採用が増加しています。

* フルオロスコピーベースのガイダンスは外傷治療で依然として主流であり、MRI特化型プラットフォームは軟部組織腫瘍切除のニッチを占めています。

* Smith+NephewのTESSA Spatial Surgery Systemのように、センサー、GPU、クラウド分析を統合したコンパクトなハイブリッドデバイスへのシフトが見られます。AIモジュールは骨の自動セグメンテーションや器具経路の微調整を可能にし、手動作業を削減しています。

* 用途別:膝関節手術が優勢、肩関節手術が急増

* 膝関節手術は、ナビゲーション支援による軸アライメントの精度が90%以上の症例で±2°以内であることが示されており、複雑な変形に対する償還を促し、2024年の収益シェアの48.1%を占めました。

* 脊椎手術は、椎弓根スクリューの誤配置が神経学的損傷のリスクを伴うため、シェアを拡大しています。

* 股関節形成術も、正確なカップの傾斜とバージョンの配置が求められる直接前方アプローチから恩恵を受けています。

* 肩および上肢手術は、アスリートや高齢化人口が運動温存型インプラントを求めるため、整形外科ナビゲーション業界で最も速い14.2%のCAGRで成長する見込みです。

* エンドユーザー別:病院が優勢、ASCが加速

* 病院は、設備投資予算と多専門分野の症例数を活用して機器の償却を迅速に行うことで、2024年に整形外科ナビゲーションシステム市場シェアの72.8%を維持しました。

* ASCは、病院外での関節置換術の償還を増やす政策変更に後押しされ、11.9%のCAGRで最も速く成長しています。ポータブルでピンレスのデバイスは、狭い手術室に適しており、迅速な手術室の回転を可能にします。

地域分析:

* 北米: 2024年には売上の41.2%を占め、早期導入、複雑な関節におけるナビゲーションの償還を明確にするCPTコード、および24時間体制のフィールドサポートを提供するベンダーの存在を反映しています。股関節および膝関節置換術のASCへの移行は、病院レベルの精度を再現できるコンパクトなプラットフォームへの需要を高めています。

* 欧州: 次に大きな市場であり、ドイツ、英国、フランスでは、アライメント精度が高価なインプラントの寿命を予測するという厳格なエビデンスベースのガイドラインがナビゲーションを支持しています。償還制度の多様性により、導入状況は異なります。学術ハブは技術を検証する堅牢なレジストリを公開し、大陸全体の標準に影響を与えています。

* アジア太平洋: 高齢化と所得水準の上昇が相まって、2030年までに9.8%のCAGRで最も速く成長している地域です。インドの関節形成術インプラント部門は25%近いCAGRで拡大していますが、関節置換術の選択肢に関する認識不足が当面の症例数を制限しています。中国の普及率は依然として低いですが、高度な医療を目標とする国家5カ年計画により利用が拡大すると予想されます。日本と韓国はすでに成熟した償還制度を運用しており、オーストラリアの全国関節レジストリはナビゲーションと再置換リスクの低減との関連性を証明し、導入を強化しています。

競争環境:

整形外科ナビゲーションシステム市場は中程度に細分化されています。グローバルなデバイス大手は、ナビゲーションを広範なインプラントポートフォリオに組み込み、クロスセルと複数年サービス契約の機会を得ています。StrykerはMakoロボットとQ Guidanceカメラプラットフォームを統合し、股関節、膝関節、肩関節、脊椎手術全体で単一のインターフェースを提供しています。Zimmer BiometはOrthoGridの買収により、AI駆動の透視分析をROSAロボットラインに統合しました。Smith & NephewはTESSA Spatial Surgery Systemで空間手術に参入し、受動的なトラッキングから没入型ARガイダンスへの移行を強調しています。

Brainlab、7D Surgical、OrthAlignなどの専門企業は、超高速カメラ登録、フラッシュイメージング、または初期費用を不要にする使い捨てのみのビジネスモデルを通じてニッチを切り開いています。新規参入企業は、学術研究機関からライセンス供与された機械学習アルゴリズムを活用し、術中画像のみに依存するトラッカーレスナビゲーションを提供しています。パートナーシップも盛んで、Smith & NephewはJointVueと超音波計画で協力し、Zimmer BiometはTHINK Surgicalのワイヤレス膝関節ロボットをASC向けに販売しています。ベンダーは、接続されたロボットによって生成されたデータレイクを活用し、予測保守やインプラント寿命に関する洞察を導き出し、販売後の関係を強化しています。

完全統合型ロボットによる競合的共食いが発生し、スタンドアロンのナビゲーションシステムの売上を脅かす可能性があります。しかし、病院は、ボリュームや予算が完全なロボットを正当化できない場合でもカメラシステムを購入するため、対象となる市場基盤は広範です。ハンドヘルド型でピンレスの製品は、コストに敏感な地域や大型コンソールに抵抗のある外科医にアピールしています。予測期間中、差別化は、AI駆動の自動化、学習曲線の短縮、および手術室統合プラットフォームとの相互運用性に焦点を当てることになり、純粋なトラッキング精度はすでに基本的な要件となっています。

最近の業界動向:

* 2025年3月: Smith & NephewがACL再建術向けにNVIDIA GPU処理とARオーバーレイを統合したTESSA Spatial Surgery Systemを発表しました。

* 2025年3月: StrykerがMako 4を発表し、脊椎および肩向けのQ Guidance統合と、2025年後半の商業リリースに先立つ初のロボット股関節再置換機能が特徴です。

* 2025年2月: EnovisがLimaCorporateを8億ユーロ(8.6億米ドル)で買収し、3DプリントされたTrabecular Titaniumインプラントを再建ポートフォリオに追加しました。

* 2024年8月: Zimmer BiometがOrthoGrid Systemsの買収を完了し、透視ベースのHip AIメトリクスをナビゲーションスイートに統合しました。

* 2024年7月: StrykerがSpine Guidance 5 with CopilotのFDA 510(k)承認を取得しました。これは、スマート器具と聴覚フィードバックを組み合わせて精度を高めるものです。

整形外科ナビゲーションシステム市場に関する本レポートは、市場の現状、成長予測、主要な推進要因と阻害要因、競争環境、および将来の展望を詳細に分析しています。

1. 市場定義と調査範囲

整形外科ナビゲーションシステムは、術前の画像データをリアルタイムの3次元ガイダンスに変換し、膝、股関節、脊椎などの筋骨格系手術においてインプラントを正確に位置合わせすることを可能にする統合されたハードウェア・ソフトウェアプラットフォームと定義されます。本調査では、光学式、電磁式、透視ベース、および新興の拡張現実(AR)トラッカーを含むソリューションを対象とし、これらは設備投資、使い捨て品、およびバンドルされたサービス契約として販売されています。獣医用および純粋な診断用画像ツールは対象外です。

2. 市場の推進要因

市場の成長を牽引する主な要因としては、低侵襲整形外科手術の採用増加、ロボット支援手術プラットフォームの導入拡大、術中ガイダンスのためのリアルタイム画像処理とセンサーフュージョンの技術進歩が挙げられます。また、高齢化社会における筋骨格系疾患の負担増加、外来手術センター(ASC)をターゲットとしたハンドヘルド型・ピンレスの低コストデバイスの登場、FDAのリアルワールドエビデンス(RWE)プログラムによる市販後データ利用の加速も重要な推進力となっています。

3. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。ナビゲーションプラットフォームの高額な初期費用と手術ごとのコスト、外科チームにとっての習熟曲線とワークフローの混乱、複数の地域にわたる厳格な規制承認プロセスとデバイスリコールのリスクが挙げられます。さらに、完全に統合された整形外科ロボットによる競合も市場の課題となっています。

4. 市場規模と成長予測

整形外科ナビゲーションシステム市場は、予測期間(2025年~2030年)において年平均成長率(CAGR)10.01%で成長すると予測されています。2025年には北米が最大の市場シェアを占め、アジア太平洋地域が最も高いCAGRで成長すると見込まれています。

5. 市場セグメンテーション

市場は、技術別(電磁式ロケーター、光学式トラッキング、透視ベース、MRIベース、拡張現実/複合現実システム、その他の新興技術)、用途別(膝手術、脊椎手術、股関節手術、肩・上肢、外傷・スポーツ傷害、その他の用途)、エンドユーザー別(病院、外来手術センター(ASC)、その他)、および地域別(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)に詳細に分析されています。

6. 競争環境

市場の主要企業には、Stryker、Zimmer Biomet、Smith & Nephew、Medtronic plc、NuVasiveなどが含まれます。本レポートでは、これらの企業の事業概要、財務状況、製品と戦略、最近の動向などが網羅されています。

7. 調査方法論

本レポートの調査方法論は非常に堅牢です。一次調査では、北米、ヨーロッパ、アジア太平洋地域の整形外科医、病院の調達責任者、ASCの財務管理者、デバイスOEMの製品管理者へのインタビューを実施し、価格帯、導入障壁、更新サイクル、地域ごとの構成変化などを検証しています。二次調査では、OECD保健手術統計、WHOグローバルヘルスオブザーバトリー、米国FDA 510(k)承認ファイル、Eurostat病院退院記録などの公開データセットに加え、業界団体、査読付きジャーナル、企業提出書類、有料インテリジェンスを活用しています。

市場規模の算出と予測は、トップダウンのアプローチ(年間手術量からナビゲーションシステムの潜在的な導入数を推定)と、ボトムアップのアプローチ(導入ベースデータと平均販売価格の積み上げ)を組み合わせて行われています。主要な変数には、選択的膝関節置換術の件数、整形外科手術におけるASCのシェア、設備投資予算、光学式と電磁式システムの構成比、デバイスの平均寿命などが含まれます。これらのドライバーに対する多変量回帰分析と、外科医からの情報に基づくシナリオ分析を組み合わせることで、2025年から2030年までの予測が生成されています。データは、異常値スクリーニング、シニアアナリストによるピアレビュー、および最終的な公開前更新を経て検証され、市場の根本的な変化があった場合には、毎年またはそれ以前にモデルが更新されます。

8. レポートの信頼性

Mordor Intelligenceの整形外科ナビゲーションシステム市場のベースラインは、監査済みの手術統計にボリュームを固定し、すべての平均販売価格を現場の臨床医と照合することで、意思決定者が信頼できる数値を提供しています。他の調査報告書との比較では、Mordor Intelligenceの推定値(2025年で31.4億米ドル)が、製品ミックス、価格設定の仮定、更新頻度の違いにより、他のコンサルティング会社や業界誌の推定値と異なることが示されており、本レポートの厳密な変数選択と年間更新サイクルが、バランスの取れた透明性の高いベースラインを提供していることを強調しています。

9. 主要な質問への回答

本レポートでは、市場の現在の規模、主要なプレーヤー、最も急速に成長している地域、最大のシェアを持つ地域、およびカバーされている期間など、重要な質問に回答しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 低侵襲整形外科手術の採用増加

- 4.2.2 ロボット支援手術プラットフォームの導入基盤の拡大

- 4.2.3 術中ガイダンスのためのリアルタイム画像処理とセンサーフュージョンの進歩

- 4.2.4 高齢化社会における筋骨格系疾患の負担増加

- 4.2.5 ASC設定を対象としたハンドヘルドおよびピンレスの低コストデバイス

- 4.2.6 市販後データ利用を加速するFDAのリアルワールドエビデンス(RWE)プログラム

-

4.3 市場の阻害要因

- 4.3.1 ナビゲーションプラットフォームの高額な初期費用と手術ごとの費用

- 4.3.2 手術チームにとっての急な学習曲線とワークフローの中断

- 4.3.3 厳格な複数地域での規制承認とデバイスリコールのリスク

- 4.3.4 完全統合型整形外科ロボットによる競合的共食い

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 テクノロジー別

- 5.1.1 電磁ロケーター

- 5.1.2 光学トラッキング

- 5.1.3 透視ベース

- 5.1.4 MRIベース

- 5.1.5 拡張現実 / 複合現実システム

- 5.1.6 その他の新興技術

-

5.2 用途別

- 5.2.1 膝手術

- 5.2.2 脊椎手術

- 5.2.3 股関節手術

- 5.2.4 肩および上肢

- 5.2.5 外傷およびスポーツ傷害

- 5.2.6 その他の用途

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター(ASC)

- 5.3.3 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 ストライカー

- 6.3.2 ジンマーバイオメット

- 6.3.3 スミス・アンド・ネフュー

- 6.3.4 メドトロニック plc

- 6.3.5 ブレインラボ

- 6.3.6 ニューバシブ

- 6.3.7 B. ブラウン SE

- 6.3.8 アースレックス

- 6.3.9 シーメンス ヘルスケア

- 6.3.10 マイクロポート・メドテック

- 6.3.11 エグザクテック

- 6.3.12 オーソアライン

- 6.3.13 7D サージカル

- 6.3.14 インテリジョイント・サージカル

- 6.3.15 コリン・グループ

- 6.3.16 デピュー・シンセス

- 6.3.17 ジョイマックス

- 6.3.18 グローバス・メディカル

- 6.3.19 カールストルツ

- 6.3.20 スコピス(ストライカー)

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

整形外科ナビゲーションシステムは、整形外科手術において、術者の手技を支援し、手術の精度と安全性を飛躍的に向上させることを目的とした先進的な医療機器システムでございます。このシステムは、リアルタイムで患者様の解剖学的構造や手術器具の位置を正確に追跡し、その情報をモニター上に表示することで、術前計画に基づいた精密な手術の実行を可能にします。具体的には、骨の切除位置、インプラントの設置角度や深さなどをミリ単位でガイドし、術中の誤差を最小限に抑える役割を担っております。これにより、手術の再現性が高まり、患者様の術後成績の向上や合併症のリスク低減に貢献いたします。

整形外科ナビゲーションシステムには、いくつかの主要な種類がございます。最も広く普及しているのは「光学式ナビゲーションシステム」で、赤外線カメラと患者様や手術器具に取り付けられた反射マーカーを用いて、その位置関係を三次元的に計測します。高精度が特徴ですが、カメラとマーカー間の視線が遮られると計測が中断される可能性があります。「電磁式ナビゲーションシステム」は、電磁場を発生させる装置とセンサーを用いて位置を特定するため、視線遮断の影響を受けにくい利点がございますが、周囲の金属器具が精度に影響を与える可能性もございます。また、術前CTやMRI画像と術中のリアルタイム画像を統合する「画像ベースナビゲーション」は、患者様固有の3D解剖学的情報を活用し、非常に高精度なガイダンスを提供します。これに対し、術前画像を使用せず、術中に患者様の解剖学的ランドマークを登録してナビゲーションを行う「画像レスナビゲーション」は、簡便性が特徴です。さらに、ナビゲーションシステムと手術用ロボットを組み合わせた「ロボット支援ナビゲーションシステム」は、術者の指示に基づき、ロボットアームが極めて正確な骨切りやインプラント設置を実行し、最も高度な形態として注目されております。

このシステムの主な用途は多岐にわたります。特に「人工関節置換術」においてその真価を発揮し、人工膝関節置換術(TKA)では骨切り精度を向上させ、最適なアライメントを実現します。人工股関節置換術(THA)では、カップの設置角度や脚長差の調整を正確に行うことで、脱臼リスクの低減や術後機能の改善に寄与します。「脊椎手術」においては、スクリューの正確な挿入をガイドし、神経損傷のリスクを大幅に低減します。「外傷手術」では、複雑な骨折の整復やプレート、スクリューの正確な設置を支援し、良好な骨癒合を促進します。その他、「骨腫瘍手術」における腫瘍切除範囲の正確な決定や、一部の複雑な「関節鏡手術」の補助としても活用されております。

関連技術としては、まず「術前計画ソフトウェア」が挙げられます。これは、CTやMRIデータから患者様の3Dモデルを構築し、手術のシミュレーションを詳細に行うことで、ナビゲーションシステムと連携して術中ガイダンスの基盤となります。「3Dプリンティング」技術は、患者様固有の手術ガイドやインプラントの作成に利用され、ナビゲーションシステムと組み合わせることで、より個別化された治療を可能にします。「術中画像診断装置」(O-armやC-armなどのX線透視装置)は、ナビゲーションシステムと連携し、リアルタイムで画像情報を提供することで、術中の確認と修正を可能にします。近年では、「拡張現実(AR)」技術がナビゲーションシステムに応用され、術野に直接ナビゲーション情報をオーバーレイ表示することで、より直感的で没入感のある手術環境を提供します。また、「人工知能(AI)」は、画像解析による術前計画の最適化、術中エラーの検出、術後予測などに活用され、ナビゲーションシステムの精度と効率をさらに高める可能性を秘めております。そして、前述の「手術用ロボット」は、ナビゲーションシステムと密接に統合され、高精度な手術を自動または半自動で行うことで、手術の標準化と再現性向上に貢献しております。

市場背景としましては、世界的な高齢化社会の進展に伴い、変形性関節症や骨粗鬆症に起因する骨折など、整形外科疾患の患者様が増加の一途を辿っております。これに伴い、患者様のQOL(生活の質)向上への要求が高まり、より低侵襲で、より精度の高い手術へのニーズが拡大しております。また、医療費抑制の観点からも、再手術率の低減や入院期間の短縮が求められており、ナビゲーションシステムはこれらの課題解決に貢献する技術として注目されております。主要な市場プレイヤーとしては、Stryker(Mako)、Zimmer Biomet(ROSA)、Medtronic(StealthStation)、Brainlab、Smith & Nephewなどが挙げられ、各社が独自の技術と製品を展開し、市場競争を繰り広げております。一方で、システムの導入コストが高いこと、術者の習熟に一定の時間を要すること、国や地域による保険償還制度の違いなどが、普及における課題として挙げられます。

将来展望としましては、整形外科ナビゲーションシステムはさらなる進化を遂げると予想されます。まず、システムの「小型化」と「低コスト化」が進むことで、より多くの医療機関での導入が促進され、普及率が向上するでしょう。前述の「AIとの融合」はさらに深化し、術前計画の自動最適化、術中におけるリアルタイムでのリスク予測やエラー検出、さらには術後の回復予測など、多岐にわたる領域で活用されることが期待されます。「AR/VR(仮想現実)」技術の進化は、術者にこれまで以上に直感的で没入感のあるナビゲーション情報を提供し、手術の効率と安全性を高めるでしょう。「ロボット支援手術」は、より多くの術式に適用され、高精度で再現性の高い手術が標準となる可能性があります。また、手術データや患者様の生体情報を統合し、「ビッグデータ解析」を行うことで、個別化医療の推進や、より効果的な治療法の開発に繋がることも期待されます。将来的には、より「非侵襲性・低侵襲性」を追求したシステム開発が進み、患者様の負担を最小限に抑えつつ、最大限の治療効果を引き出すことが可能になるでしょう。さらに、遠隔医療技術との連携により、専門医が少ない地域での手術支援や、遠隔地からの指導なども実現する可能性を秘めております。これらの技術革新により、整形外科ナビゲーションシステムは、今後も整形外科医療の発展に不可欠な存在として、その役割を拡大していくことと存じます。