フレキシブル太陽電池市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

フレキシブル太陽電池市場レポートは、技術(有機薄膜太陽電池、銅インジウムガリウムセレン、アモルファスシリコン、ペロブスカイトなど)、基板材料(プラスチック、金属箔、超薄型ガラス)、用途(建物一体型太陽光発電、家庭用電化製品およびIoTデバイス、自動車および輸送など)、および地域(北米、欧州、アジア太平洋、南米など)別に区分されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

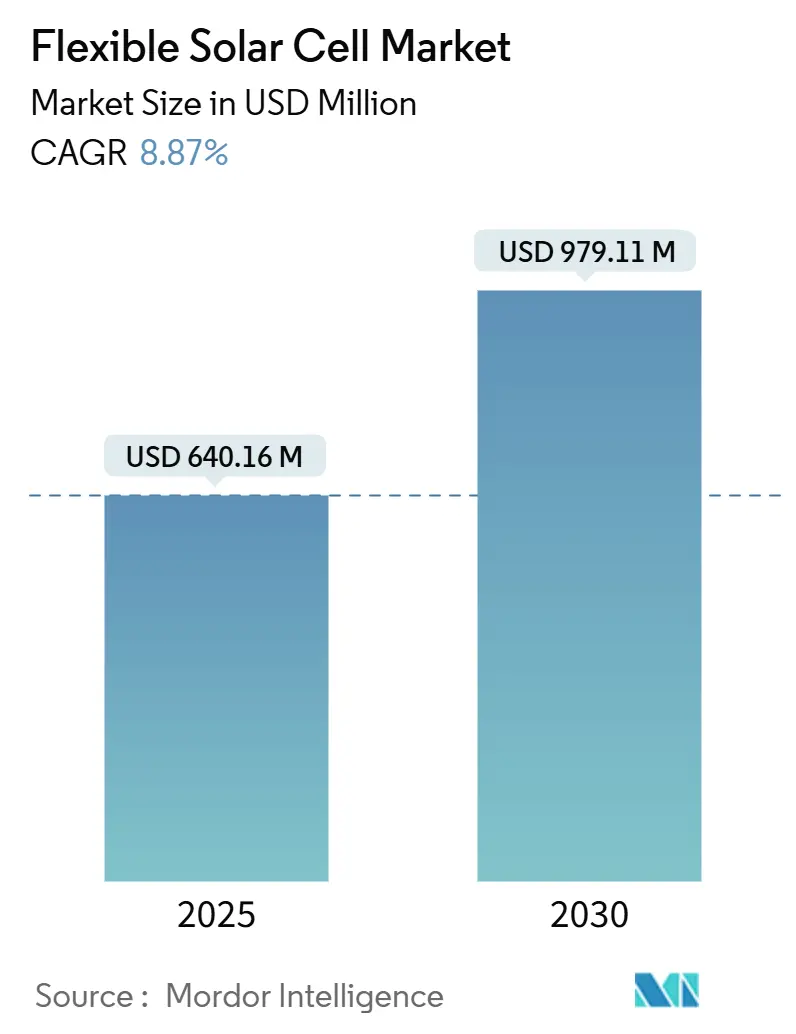

フレキシブル太陽電池市場は、2025年には6億4,016万米ドルと推定され、2030年には9億7,911万米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)8.87%で成長すると予測されています。この市場は、ロールツーロール製造によるコスト削減、建築一体型太陽光発電(BIPV)への関心の高まり、結晶シリコンとの性能差の縮小といった要因により、力強い成長を遂げています。製造規模の改善はワットあたりのコストを継続的に引き下げ、タンデムペロブスカイトの革新はフレキシブル太陽電池の変換効率を26%まで押し上げ、技術の商業的範囲を拡大しています。

かつてニッチと見なされていたウェアラブル、IoTセンサー、無人航空機、湾曲した建物のファサードといったアプリケーションは、フォームファクターの自由度が不可欠な設計要素となるにつれて、主流の投資を引き付けています。供給面では、アジア太平洋地域のサプライヤーが規模の経済を追求するために垂直統合を深めており、欧州企業は循環経済の義務を満たすためにリサイクル可能な基板ソリューションを迅速に進めています。次世代生産ラインの設備投資要件が1施設あたり5,000万米ドルを超えるため、市場には適度な統合圧力がかかっており、資金力のある既存企業や独自のプロセスノウハウを持つ後期段階のスタートアップ企業が有利な状況にあります。

主要な市場のポイント

* 技術別: 2024年には銅インジウムガリウムセレン(CIGS)がフレキシブル太陽電池市場シェアの54.5%を占め、ペロブスカイトは2030年までに28.5%のCAGRで最も高い成長を予測されています。

* 基板材料別: 2024年にはプラスチックがフレキシブル太陽電池市場規模の64.2%を占め、超薄型ガラスは2030年までに14.8%のCAGRで成長します。

* アプリケーション別: 2024年には建築一体型太陽光発電(BIPV)がフレキシブル太陽電池市場規模の38.9%を占め、家電・IoTデバイスは2025年から2030年の間に16.3%のCAGRで拡大します。

* 地域別: 2024年にはアジア太平洋がフレキシブル太陽電池市場シェアの49.7%を占め、ヨーロッパは2030年までに12.7%のCAGRで最速の成長を予測されています。

市場の成長要因

* CIGSおよびアモルファスシリコン生産におけるロールツーロールコスト削減: 連続ウェブ処理は設備投資を削減し、スループットを向上させるため、フレキシブル太陽電池市場が主流に採用されるための基盤を築いています。EMPAの研究者は、低温成膜によりポリマー基板上のCIGSで18.7%の効率を達成し、機械的柔軟性を維持しながらプレミアムシリコンモジュールにほぼ匹敵する性能を示しています。真空スパッタリングから溶液コーティングへの移行により、設置ギガワットあたりの設備投資が約40%削減されます。Midsummer社のスウェーデンにある200MWのCIGSラインは、モジュールを数時間ではなく数分で完成させ、大規模な実現可能性を証明しています。このコスト曲線は、補助金に依存することなく、価格に敏感な建築およびポータブルセグメントに薄膜ソリューションを開放しています。この要因は、予測期間中のCAGRに1.3%のプラスの影響を与えると見込まれており、製造がアジア太平洋地域に集中しているものの、世界的に関連性があります。その影響は中期的に(2~4年)現れると予測されています。

* ネットゼロ建築基準がBIPV需要を促進: 新築建築基準における太陽光発電の義務化は、従来の硬質パネルでは対応できないフレキシブルラミネートに対する安定した需要を促進しています。カリフォルニア州のTitle 24や欧州連合の55%排出削減指令は、湾曲したファサードや軽量屋根を可能にすることで、太陽光発電の設置可能な表面積を拡大しています。フレキシブル設計は、従来の屋上設置と比較して、対応可能な面積を約300%増加させます。日本は、主にBIPVを対象とした20GWの国内ペロブスカイト容量を支援しており、長期的な政策の後押しを強化しています。ネットゼロ義務と都市の密集化の交差点は、高価格の都市不動産においても持続的な成長を促進しています。この要因は、予測期間中のCAGRに1.6%のプラスの影響を与えると見込まれており、北米およびEUが主導し、アジア太平洋地域の都市部に拡大しています。その影響は長期的に(4年以上)現れると予測されています。

* ウェアラブルおよびIoTが超軽量電源を必要とする: 小型化されたデバイスは、重量や美的目標を損なわないエネルギーハーベスターを必要としています。有機太陽電池は8.7%の効率に達し、以前のベンチマークを倍増させながら、ミリメートルスケールの厚さを維持しています。フィールド試験では、フレキシブルアレイがIoTノードの寿命を300-500%延長し、メンテナンスコストを削減し、遠隔展開を可能にすることが示されています。年間1億台を超える消費者デバイスの生産により、わずかな効率向上でも大幅な量に波及します。フレキシブル太陽電池市場は、伝統的に半導体部品に予約されていた大量生産のペースと単位コストの閾値に合わせることで、これらのバリューチェーンに浸透しています。この要因は、予測期間中のCAGRに1.1%のプラスの影響を与えると見込まれており、アジア太平洋地域の家電ハブが主導する形で世界的に関連性があります。その影響は短期的に(2年以内)現れると予測されています。

* HAPSおよびドローン向けタンデムペロブスカイト-ポリマーのブレークスルー: 無人システムは、結晶ガラスモジュールでは達成できない電力対重量比を好みます。中国科学技術大学は、軽量ペロブスカイトデバイスで26.7%の効率を達成し、性能の上限を更新しました。米国の防衛調達は、高高度運用向けのコンフォーマル太陽電池フィルムを優先しており、複数年の資金提供の流れを示唆しています。商用ドローンメーカーは、ペイロード収益に直接つながる耐久性の向上を報告しています。これらの進歩は、航空宇宙プラットフォームとフレキシブル太陽電池産業との関係を強化し、より広範なコスト削減サイクルにフィードバックされる高マージンのニッチ市場を確立しています。この要因は、予測期間中のCAGRに1.2%のプラスの影響を与えると見込まれており、北米およびEUの防衛部門とアジア太平洋地域の商業採用が関連しています。その影響は中期的に(2~4年)現れると予測されています。

市場の制約

* c-Siパネルと比較して低効率: フレキシブルデバイスの効率は8-19%であり、主要な結晶シリコンの22-26%と比較して低く、土地が限られたユーティリティプロジェクトではコスト面で不利です。30-40%高い設置コストのペナルティは、柔軟性が独自の価値を提供する以外の用途での採用を遅らせています。タンデムペロブスカイト-シリコンのプロトタイプは現在28.6%を目標としており、効率ギャップが次の製品サイクル内で縮小する可能性を示唆しています。ユーティリティ規模での躊躇は残っていますが、厳格な重量制限のある商業用屋根では、均等化発電原価(LCOE)が数パーセント以内になれば、フレキシブル太陽電池市場が有利になり始めています。この制約は、予測期間中のCAGRに1.1%のマイナスの影響を与えると見込まれており、特にユーティリティ規模の採用に影響を与える形で世界的に関連性があります。その影響は長期的に(4年以上)現れると予測されています。

* UV/湿気による劣化の加速: ポリマー封止材は、湿気の侵入やUVによる鎖切断に悩まされています。標準的なフレキシブル太陽電池の保証期間は10-15年であり、結晶シリコンの25年ベンチマークと比較して短いです。原子層堆積(ALD)を用いたバリアフィルムは、水蒸気透過率を10-4 g/m²/日以下に抑えますが、多段階プロセスにより生産コストが上昇します。劣化は砂漠や熱帯地域で深刻であり、高い日射量が得られるはずの設置場所が制限されます。70%の光透過率を持つセルロースベースの基板に関する研究は、環境に優しい代替品として有望ですが、商業化には数回の設計サイクルが必要です。この制約は、予測期間中のCAGRに0.7%のマイナスの影響を与えると見込まれており、中東、オーストラリア、米国南部などの高UV地域で特に顕著です。その影響は中期的に(2~4年)現れると予測されています。

* CIGSスケーリングのためのインジウム供給のボトルネック: この制約は、予測期間中のCAGRに0.5%のマイナスの影響を与えると見込まれており、中国に採掘が集中するグローバルサプライチェーンに関連しています。その影響は中期的に(2~4年)現れると予測されています。

* 超薄型モジュールに対するグローバル認証プロトコルの欠如: この制約は、予測期間中のCAGRに0.4%のマイナスの影響を与えると見込まれており、異なる地域での製品承認プロセスを複雑化させ、市場投入までの時間を長期化させています。その影響は中期的に(2~4年)現れると予測されています。

このレポートは、世界のフレキシブル太陽電池市場に関する詳細な分析を提供しており、その調査の前提条件、市場定義、範囲、および調査方法が明確に示されています。

エグゼクティブサマリーと市場概要

世界のフレキシブル太陽電池市場は、2025年の6億4,016万米ドルから2030年には9億7,911万米ドルに達すると予測されており、堅調な成長が見込まれています。特にペロブスカイト技術は、26%を超える効率記録を達成し、2030年までの年間平均成長率(CAGR)28.5%で最も急速に成長している分野です。地域別では、中国、日本、韓国における製造能力の集中と政策的インセンティブにより、アジア太平洋地域が2024年の世界出荷量の49.7%を占め、最大のシェアを保持しています。

市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* コスト削減: CIGS(銅インジウムガリウムセレン)およびa-Si(アモルファスシリコン)生産におけるロールツーロール方式によるコスト削減が進んでいます。

* 建築基準の強化: ネットゼロ建築基準の導入が、BIPV(建材一体型太陽光発電)の需要を押し上げています。これは、従来の硬質パネルでは対応できないファサードや曲面屋根への応用を可能にし、BIPVラミネートの長期的な需要を確保しています。

* 超軽量電源の需要: ウェアラブルデバイスやIoTデバイスにおいて、超軽量の電源に対するニーズが高まっています。

* 技術的進歩: HAPS(高高度プラットフォームステーション)やドローン向けに、タンデム型ペロブスカイト-ポリマー技術における画期的な進歩が見られます。

* 軍事調達: 折りたたみ式ソーラーバッテリーハイブリッド製品の軍事調達が増加しています。

* リサイクル可能な基板の義務化: PETフリーアーキテクチャなど、リサイクル可能な基板の使用が義務付けられる動きがあります。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 効率の課題: 従来の結晶シリコン(c-Si)パネルと比較して、効率が低い点が挙げられます。

* 耐久性の問題: ポリマーベースのモジュールは、紫外線や湿気による劣化が加速しやすく、サービス寿命が10~15年と、結晶シリコンの25年保証に比べて短い傾向にあります。ただし、先進的なバリアフィルムや超薄型ガラスの採用により、この差は縮まりつつあります。

* 供給のボトルネック: CIGSの生産規模拡大において、インジウムの供給不足がボトルネックとなる可能性があります。

* 認証プロトコルの不足: 超薄型モジュールに対するグローバルな認証プロトコルが不足しています。

市場セグメンテーション

レポートでは、以下の主要なセグメントに基づいて市場を詳細に分析しています。

* 技術別: 有機太陽電池(OPV)、CIGS、アモルファスシリコン(a-Si)、ペロブスカイト(最も成長が速い)、色素増感太陽電池(DSSC)、および新興ハイブリッドアーキテクチャが含まれます。

* 基板材料別: プラスチック(PET、PEN、PI)、金属箔(ステンレス鋼、チタン)、超薄型ガラスに分類されます。

* 用途別: BIPV、家電製品およびIoTデバイス(2025年以降最も速い成長が予測される、年平均成長率16.3%)、自動車および輸送、航空宇宙および防衛、ウェアラブルおよびポータブル電源、遠隔地およびオフグリッド電源が対象です。特に家電製品およびIoTデバイス分野では、ウェアラブルやセンサーの設計者がバッテリー依存度を減らすために超軽量のエネルギーハーベスティング層を活用しており、急速な拡大が見込まれます。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカの各地域が詳細に分析されています。

競争環境

競争環境の分析では、市場集中度、M&A(合併・買収)、パートナーシップ、PPA(電力購入契約)などの戦略的動向、主要企業の市場シェア、およびHanergy Thin Film Power、First Solar Inc.、Heliatek GmbHなど20社にわたる詳細な企業プロファイルが含まれています。

市場機会と将来展望

レポートは、市場における未開拓の領域や満たされていないニーズを評価し、将来の展望についても言及しています。耐久性の課題は残るものの、技術革新と多様な用途への拡大により、フレキシブル太陽電池市場は今後も成長を続けると見られています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 CIGSおよびa-Si生産におけるロールツーロールのコスト削減

- 4.2.2 ネットゼロ建築基準がBIPV需要を押し上げ

- 4.2.3 ウェアラブルおよびIoTは超軽量電源を必要とする

- 4.2.4 HAPSおよびドローン向けタンデムペロブスカイトポリマーのブレークスルー

- 4.2.5 軍事調達における折りたたみ式太陽電池ハイブリッド

- 4.2.6 リサイクル可能な基板の義務化(PETフリーアーキテクチャ)

-

4.3 市場の阻害要因

- 4.3.1 c-Siパネルと比較して低い効率

- 4.3.2 紫外線/湿気による劣化の加速

- 4.3.3 CIGSの規模拡大におけるインジウム供給のボトルネック

- 4.3.4 超薄型モジュールに対するグローバル認証プロトコルの欠如

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測

-

5.1 技術別

- 5.1.1 有機薄膜太陽電池 (OPV)

- 5.1.2 銅インジウムガリウムセレン (CIGS)

- 5.1.3 アモルファスシリコン (a-Si)

- 5.1.4 ペロブスカイト

- 5.1.5 色素増感太陽電池 (DSSC)

- 5.1.6 新興ハイブリッドアーキテクチャ

-

5.2 基板材料別

- 5.2.1 プラスチック (PET, PEN, PI)

- 5.2.2 金属箔 (ステンレス鋼、チタン)

- 5.2.3 超薄型ガラス

-

5.3 用途別

- 5.3.1 建物一体型太陽光発電 (BIPV)

- 5.3.2 家庭用電化製品およびIoTデバイス

- 5.3.3 自動車および輸送

- 5.3.4 航空宇宙および防衛

- 5.3.5 ウェアラブルおよびポータブル電源

- 5.3.6 遠隔地およびオフグリッド電源

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 英国

- 5.4.2.2 ドイツ

- 5.4.2.3 フランス

- 5.4.2.4 スペイン

- 5.4.2.5 北欧諸国

- 5.4.2.6 ロシア

- 5.4.2.7 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 エジプト

- 5.4.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 Hanergy Thin Film Power

- 6.4.2 First Solar Inc.

- 6.4.3 Heliatek GmbH

- 6.4.4 MiaSolé

- 6.4.5 Flisom AG

- 6.4.6 PowerFilm Solar Inc.

- 6.4.7 Global Solar Energy

- 6.4.8 Armor solar power films (ASCA)

- 6.4.9 Saule Technologies

- 6.4.10 Sun Harmonics

- 6.4.11 Alta Devices

- 6.4.12 Solopower Systems

- 6.4.13 eArc-Sunman

- 6.4.14 P3 Solar

- 6.4.15 G Cell (3G Solar)

- 6.4.16 Verditek PLC

- 6.4.17 Sunflare Solar

- 6.4.18 Oxford PV

- 6.4.19 NICE Solar Energy

- 6.4.20 Bruker AFM (flex PV equipment)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

フレキシブル太陽電池とは、従来のガラス基板を用いた硬質な太陽電池とは異なり、プラスチックフィルムや金属箔などの柔軟な基板上に発電層を形成することで、曲げたり、折り畳んだり、様々な形状の表面に貼り付けたりすることが可能な太陽電池を指します。その最大の特徴は、軽量性、薄型性、そして高いデザイン自由度にあり、設置場所の制約を大幅に緩和し、新たな用途開拓を可能にする次世代の太陽電池として注目されています。

フレキシブル太陽電池には、その発電層の材料や構造によっていくつかの主要な種類が存在します。まず、アモルファスシリコン太陽電池は、比較的古くから実用化されており、低コストで製造が可能ですが、変換効率は他の種類に比べて低い傾向にあります。次に、有機薄膜太陽電池(OPV)は、有機半導体材料を使用しており、非常に薄く、透明性を持たせることも可能ですが、変換効率と耐久性に課題が残ります。ペロブスカイト太陽電池は、近年急速に研究開発が進んでおり、高い変換効率と柔軟性を両立できる可能性を秘めていますが、長期安定性や鉛フリー化などの課題解決が求められています。また、CIGS(銅インジウムガリウムセレン)太陽電池やGaAs(ガリウムヒ素)太陽電池も、薄膜化技術と組み合わせることでフレキシブル化されており、特にCIGSは高い変換効率と比較的良好な安定性を持ち、GaAsは宇宙用途などで非常に高い変換効率を発揮しますが、製造コストが高いという特徴があります。これらの種類は、それぞれ異なる特性を持つため、用途に応じて最適なものが選択されます。

フレキシブル太陽電池の用途は多岐にわたります。最も期待されているのは、IoTデバイスやウェアラブルデバイスへの電力供給です。小型で軽量なため、センサーやスマートウォッチ、スマート衣料などに組み込むことで、電池交換の手間を省き、デバイスの自律稼働時間を延ばすことができます。また、建材一体型太陽電池(BIPV)としての利用も進んでいます。曲面を持つ屋根や壁、窓ガラスなど、従来の硬質な太陽電池では設置が困難だった場所にも設置が可能となり、建物のデザイン性を損なわずに発電機能を付加できます。自動車分野では、EVのルーフやボディに搭載することで航続距離の延長に貢献したり、車載電子機器の補助電源として利用されたりする可能性が探られています。さらに、航空宇宙分野では、ドローンや人工衛星の軽量化と高効率化に寄与し、携帯型充電器やアウトドア用品、災害時の非常用電源など、様々なポータブル用途での需要も高まっています。農業分野においても、スマート農業用のセンサーや監視カメラの電源として活用され始めています。

関連技術としては、まず薄膜形成技術が挙げられます。スパッタリング、化学気相成長(CVD)、溶液プロセスなど、様々な手法を用いて、基板上に均一で高性能な発電層を形成する技術が不可欠です。次に、封止技術も極めて重要です。フレキシブル太陽電池は、水分や酸素に弱いため、長期的な安定性を確保するためには、高性能なバリアフィルムや封止材による保護が不可欠です。また、発電した電力を効率的に利用するための電力変換・管理技術、例えばDC-DCコンバータや最大電力点追従(MPPT)制御技術も重要です。さらに、発電した電力を一時的に貯蔵するための小型蓄電池やスーパーキャパシタなどのエネルギー貯蔵技術との組み合わせも、デバイスの自律稼働には欠かせません。透明導電膜技術も、特に透明性を要求される用途や、電極のフレキシブル化において重要な役割を果たします。

市場背景としては、IoTデバイスの普及、脱炭素社会への移行、分散型電源への需要の高まりが、フレキシブル太陽電池市場の成長を強く後押ししています。特に、従来の電力網に接続されていない場所での電源確保や、既存のインフラに依存しない自立型デバイスの需要が増加しており、フレキシブル太陽電池はその解決策の一つとして期待されています。しかし、課題も存在します。従来のシリコン系太陽電池に比べて変換効率がまだ低いこと、長期的な信頼性や耐久性の確保、そして製造コストの削減が大きな課題です。特に、量産技術の確立とスケールメリットによるコストダウンが、市場拡大の鍵を握っています。現在、材料メーカー、デバイスメーカー、研究機関が連携し、これらの課題解決に向けて活発な研究開発が進められています。

将来展望としては、フレキシブル太陽電池は、その特性を活かして、今後さらに多様な分野での応用が期待されています。変換効率の向上と長期安定性の確保が進むことで、より広範な用途での採用が進むでしょう。特に、ペロブスカイト太陽電池などの新興技術が実用化レベルに達すれば、コストパフォーマンスと性能の両面で大きなブレークスルーが期待されます。製造技術の革新により、ロール・ツー・ロール方式などの低コスト大量生産が可能になれば、市場は飛躍的に拡大する可能性があります。スマートシティにおけるセンサーネットワークの電源、災害時の迅速な電力供給源、さらには宇宙空間での大規模発電など、現在の想像を超えるような新たなアプリケーションが生まれることも考えられます。フレキシブル太陽電池は、エネルギーの供給方法に革新をもたらし、持続可能な社会の実現に大きく貢献する技術として、その進化が注目されています。