航空宇宙プラスチック用難燃剤市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

航空宇宙用プラスチック向け難燃剤市場レポートは、製品タイプ(三酸化アンチモン、水酸化アルミニウム、水酸化マグネシウムなど)、ポリマータイプ(炭素繊維強化ポリマー、ポリカーボネート、熱硬化性ポリイミドなど)、航空機部品(内装パネルおよび床材、配線、ケーブル、コネクタなど)、および地域(アジア太平洋、北米、欧州など)別に区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空宇宙用プラスチック難燃剤市場の概要

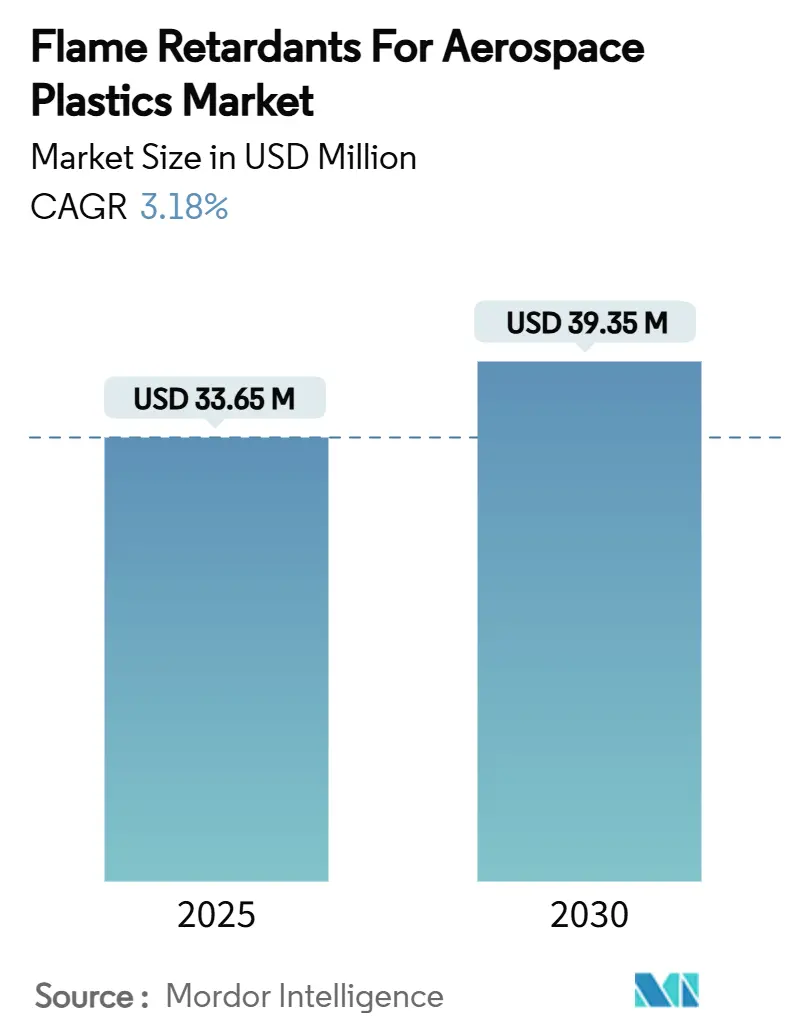

本レポートは、航空宇宙用プラスチック難燃剤市場について、2025年から2030年までの市場規模、トレンド、予測を詳細に分析しています。

市場概要

* 調査期間: 2019年 – 2030年

* 2025年の市場規模: 3,365万米ドル

* 2030年の市場規模予測: 3,935万米ドル

* 2025年~2030年の成長率 (CAGR): 3.18%

* 最も成長が速い市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

航空宇宙用プラスチック難燃剤市場は、2025年には3,365万米ドルと推定され、2030年には3,935万米ドルに達し、予測期間中(2025年~2030年)に年平均成長率(CAGR)3.18%で成長すると予測されています。航空機の製造レートの上昇、ハロゲン系難燃剤の段階的廃止、軽量複合材機体への移行が需要を支える一方で、新しい配合が2~3年かかる認証プロセスをクリアする必要があるため、短期的な量的な成長は緩やかになる傾向があります。

2024年9月に中国が三酸化アンチモン(アンチモンオキサイド)の輸出規制を導入したことで、OEM(相手先ブランド製造業者)は原材料のリスク計算を見直し、水酸化アルミニウムやリン系代替品への探索を加速させています。これは、ボーイングが737の生産を月間38機に引き上げ、787の納入を月間5機で安定させている時期と重なります。このように、サプライチェーンの混乱と生産回復が同時に進行しており、航空宇宙用プラスチック難燃剤市場においては、供給の可用性と規制遵守の間のデリケートなバランスが求められています。競争の焦点は、ハロゲンフリーのイノベーションに大きくシフトしており、サプライヤーは価格競争よりもPFASフリーのポートフォリオやクローズドループリサイクルソリューションを重視しています。

主要なレポートのポイント

* 製品タイプ別: 三酸化アンチモンが2024年に市場シェアの37.28%を占め、リン系化学物質を主とする「その他の製品タイプ」が2030年までに最も速い4.16%のCAGRで成長すると予測されています。

* ポリマータイプ別: 炭素繊維強化ポリマー(CFRP)が2024年に市場シェアの41.46%を占め、ポリエーテルエーテルケトン(PEEK)が2030年まで4.26%のCAGRで成長しています。

* 航空機部品別: 内装パネルと床材が2024年に市場シェアの53.18%を占め、構造複合材とパネルが2030年まで4.65%のCAGRで成長すると予測されています。

* 地域別: 北米が2024年に市場シェアの35.75%を占め、アジア太平洋地域が2030年まで最も高い4.10%のCAGRを記録すると予測されています。

市場のトレンドと洞察

促進要因

1. 客室および構造用プラスチックに対する厳格な防火安全規制: 航空当局はFAR 25.853を超える材料レベルの試験を強化しています。2024年にはFAAが20席以上の輸送カテゴリー航空機に対する熱放出基準を厳格化し、EASAの2025年ハロン代替ガイドは2025年12月までに消火器の転換を義務付けており、間接的に内装プラスチックの障壁を高めています。OEMは、地域ごとの規制の差異がなくなるため、最も厳しいグローバルな規制セットに合わせて設計しています。

2. 航空機生産の増加と機材更新プログラム: ボーイングの5,600機を超える受注残は、数年にわたる生産増加を支えています。各航空機は、以前のプラットフォームよりも多くの複合材を含んでいるため、難燃剤の消費量は機体数よりも速く増加します。燃費向上を目的とした機材更新の必要性により、高複合材のナローボディ機の受注が進み、防衛近代化プログラムも同様の化学物質を採用することで、対象となる市場規模がさらに拡大しています。

3. 軽量非金属機体へのシフト: 複合材製の胴体セクションはアルミニウムと比較して20~30%の軽量化を実現しますが、客室の生存性を維持するためには高度な防火性能が求められます。787の試験では、複合材の外皮が燃焼貫通を制限しつつ、毒性の上昇を引き起こさないことが示されており、露出時に炭化するリン強化エポキシマトリックスが有効であることが確認されています。

4. ハロゲンフリー難燃剤化学物質への移行: 臭素系添加剤に対する環境規制の強化により、EUおよび米国市場からの撤退が加速し、OEMはリン、窒素、金属水酸化物系のソリューションへと移行しています。クラリアントは2023年12月にPFASフリーのポートフォリオを完成させ、積極的な再配合の商業的価値を示しました。

5. 難燃剤を必要とする3Dプリント航空宇宙部品の使用拡大: 3Dプリント技術の進展により、航空宇宙部品の製造に難燃剤の需要が高まっています。

抑制要因

1. 三酸化アンチモンの価格変動と中国における供給集中: 中国が世界の生産能力の約3分の2を供給しているため、2024年9月の輸出規制は、市場シェアの37.28%を占める三酸化アンチモンの供給安定性を揺るがしました。米国は輸入の60%以上を中国に依存しており、代替供給源の認証には18~24ヶ月を要します。スポット価格は100~200%上昇し、OEMは水酸化アルミニウムやリン系システムへの移行を加速させています。

2. 従来の臭素系システムに対する毒性学的監視: 北米のサプライチェーンからDeca BDEが自主的に排除されたことは、規制の潮流の変化を示しており、REACHは臭素系物質を「高懸念物質」として再分類し続けています。リサイクル義務が迫る中、OEMは防火性能と同時に製品寿命末期のコストも考慮し、よりクリーンな毒性プロファイルを持つ化学物質へと移行しています。

3. フェノール複合材などの代替品の利用可能性: 特定の用途において、フェノール複合材のような代替材料が利用可能であることも、市場の成長を抑制する要因となり得ます。

セグメント分析

* 製品タイプ別: 三酸化アンチモンの優位性と供給圧力

三酸化アンチモンは2024年に航空宇宙用プラスチック難燃剤市場で最大の37.28%を占めていますが、中国の輸出規制によりその優位性は脆弱になっています。これにより、OEMは水酸化アルミニウムや水酸化マグネシウムなどの代替品を認証する動きを加速させています。これらの代替品や次世代のリン化合物を含む「その他の製品タイプ」は、2030年までに4.16%のCAGRで最も速い成長を遂げると予測されています。

* ポリマータイプ別: CFRPのリーダーシップと高度な配合

炭素繊維強化ポリマー(CFRP)は、強度対重量比を最大化するという航空宇宙の要請を反映し、ポリマー需要の41.46%を占めています。CFRPのエポキシマトリックスは、界面結合を損なうことなく断熱性の炭化層を形成するリン系添加剤によく反応します。ポリエーテルエーテルケトン(PEEK)は、エンジンナセルや高温ドアで300℃のサービス条件に対応できるため、4.26%のCAGRで最も高い成長を遂げています。

* 航空機部品別: 内装用途が構造材の成長を牽引

客室パネルと床材は2024年の市場量の53.18%を占め、密閉された乗客空間における厳格な煙密度および毒性制限を反映しています。設計者は、熱で膨張し、下層の複合材ラミネートを保護しながら有害ガスの発生を抑えるハロゲンフリーの膨張性コーティングを好む傾向にあります。一方、構造複合材や翼箱パネルは、次世代の中距離機がより大きなモノリシックバレルを組み込むため、4.65%の最も速いCAGRを記録すると予測されています。

地域分析

* 北米: 2024年に35.75%のシェアを占め、ボーイングの拠点と迅速な材料認証が可能な堅牢なサプライヤーエコシステムに支えられています。FAAの諮問通達は透明な認証経路を提供し、新しい添加剤の早期採用を促進しています。防衛予算も商業プロジェクトに加えて需要を積み重ね、地域の市場規模をさらに強化しています。

* アジア太平洋: 市場規模は小さいものの、2030年まで4.10%のCAGRで最も急速に成長しています。中国、インド、日本のOEMプログラムは材料供給を現地化しており、欧米のサプライヤーに合弁事業を形成して、より低いコストベースで同等の品質基準を満たすよう促しています。

* 欧州: 環境規制の厳格さが際立っています。REACH登録やEASAのハロン代替期限は、OEMをハロゲンフリーやバイオベースのソリューションへと推進しており、サプライヤーは規制遵守の保証に対してプレミアム価格を設定することが可能です。

競争環境

市場は中程度に細分化されていますが、技術集約型です。BASF、Clariant、SABICはそれぞれ多様な化学物質と社内試験センターを活用し、OEMの認証サイクルを短縮しています。クラリアントの2023年のPFASフリー製品の展開は、将来の規制を懸念する欧州および北米の顧客の間で支持を得ています。BASFは、ポリマーマトリックスに共有結合してガス放出を抑制する有機リン系イノベーションを推進しており、SABICは統合された上流樹脂生産を活用してサプライチェーン全体での添加剤の適合性を確保しています。

中国によるアンチモン輸出規制は、航空機OEMと化学大手との間で、水酸化物やリン系ブレンドを共同開発するための戦略的パートナーシップを促しています。新規参入企業はバイオベースの原料を模索していますが、必須の防火、煙、毒性(FST)試験が参入障壁となっています。3Dプリント対応の粉末が新たなニッチ市場として浮上しており、エボニックの2024年11月のPA12発表は、3Dプリントされたエアダクトが試作段階から客室への設置へと移行する方向性を示しています。難燃剤のコストは機体全体の価値に比べてわずかであるため、価格は二次的な要素であり、技術性能と規制遵守が航空宇宙用プラスチック難燃剤市場における主要な差別化要因となっています。

最近の業界動向

* 2024年11月: エボニックは、フランクフルトの展示会で、3Dプリント用の難燃性PA12およびカーボンブラック配合粉末を発表しました。カーボンブラック粉末は、屋外での使用を目的とした3Dプリント製品の製造に優れた材料であり、特に高温や光への曝露に対する耐性が不可欠な航空宇宙用途に適しています。

* 2023年10月: クラリアントは、ダヤ湾にExolit OP難燃剤の新施設を正式に開設しました。これらの難燃剤は、特に輸送業界におけるe-モビリティおよび電気セグメントでのエンジニアリングプラスチック用途の急速な成長を支える上で重要な役割を果たしています。

本レポートは、航空宇宙用プラスチック向け難燃剤の世界市場に関する包括的な分析を提供しています。市場の仮定、定義、および調査範囲を明確にし、厳格な調査方法に基づいて市場の動向と将来予測を詳述しています。

エグゼクティブサマリー

航空宇宙用プラスチック向け難燃剤市場は、航空機生産の増加、機材更新プログラム、および軽量非金属製機体への移行といった要因により成長が見込まれています。特に、客室および構造用プラスチックに対する厳格な防火安全規制、ならびに環境規制によるハロゲンフリー難燃剤への転換が市場を牽引しています。一方で、アンチモン酸化物の価格変動や供給集中、従来の臭素系難燃剤に対する毒物学的精査が市場の抑制要因となっています。

市場概況

市場促進要因

航空宇宙用プラスチック向け難燃剤市場は、主に以下の要因によって促進されています。第一に、航空機の客室および構造用プラスチックに対する防火安全規制が非常に厳しく、高性能な難燃剤の需要が高まっています。第二に、世界的な航空機生産の増加と機材更新プログラムが活発化しており、難燃性プラスチック部品の需要を押し上げています。第三に、燃費効率向上のため、航空機が軽量な非金属複合材料へ移行していることも、難燃剤の必要性を高めています。さらに、環境規制の強化に伴い、従来の臭素系からリン系、窒素系、金属水酸化物系などのハロゲンフリー難燃剤への転換が進んでいます。また、3Dプリンティング技術が航空宇宙部品製造に導入され、特殊な難燃性粉末の新たな需要が生まれています。

市場抑制要因

市場の成長を抑制する要因としては、主要な難燃剤であるアンチモン酸化物の価格変動と、その供給が中国に集中している点が挙げられます。中国の輸出規制はスポット価格を倍増させ、水酸化アルミニウムやリン系代替品への緊急な移行を促し、供給と価格に短期的な変動をもたらしています。また、従来の臭素系難燃剤に対する毒物学的精査が厳しくなっており、その使用が制限される傾向にあります。一部の用途では、難燃剤を必要としないフェノール複合材などの代替材料の利用可能性も、市場の抑制要因となり得ます。

本レポートでは、難燃剤のバリューチェーン分析、およびポーターのファイブフォース分析を通じて、市場の競争環境を詳細に評価しています。

市場規模と成長予測(金額ベース)

航空宇宙用プラスチック向け難燃剤市場は、2025年に33.65百万米ドルと評価され、2030年までに39.35百万米ドルに達すると予測されています。本レポートでは、製品タイプ別(アンチモン酸化物、水酸化アルミニウム、水酸化マグネシウム、ホウ素・ホウ素窒素化合物、その他)、ポリマータイプ別(炭素繊維強化ポリマー、ポリカーボネート、熱硬化性ポリイミド、PEEK、その他)、航空機部品別(内装パネル・床材、配線・ケーブル・コネクタ、構造複合材・パネル、シール・ガスケット・ダクト、コーティング・接着剤)、および地域別に市場を詳細に分析しています。

地域別では、アジア太平洋地域が最も高い成長率を示しており、中国、インド、日本における航空宇宙製造の強化により、2030年まで年間平均成長率(CAGR)4.10%を記録すると予測されています。

競争環境

市場の集中度、戦略的動向、市場シェア/ランキング分析を通じて競争環境を評価しています。主要企業としては、ADEKA Corporation、BASF SE、Clariant、DuPont、Evonik Industries AG、HUBER CORPORATION、ICL、Italmatch Chemicals S.p.A、LANXESS、Marshall Additive Technologies、Nabaltec AG、RTP Company、SABIC、Solvayなどが挙げられ、これらの企業の詳細なプロファイルが提供されています。

市場機会と将来展望

本レポートでは、市場における未開拓分野や、現在の製品やサービスでは満たされていないニーズを特定し、将来の成長戦略に資する情報を提供しています。

主要な質問と回答

* 航空宇宙用プラスチック向け難燃剤市場の現在の規模はどのくらいですか?

市場は2025年に33.65百万米ドルと評価され、2030年までに39.35百万米ドルに達すると予測されています。

* どの製品タイプが需要を支配していますか?

アンチモン酸化物が37.28%のシェアでリードしていますが、中国の輸出規制によりその将来は不透明です。

* どの地理的地域が最も速く成長していますか?

アジア太平洋地域は、中国、インド、日本が航空宇宙製造を強化しているため、2030年まで4.10%の最も高いCAGRを記録すると予測されています。

* なぜハロゲンフリー製剤が普及しているのですか?

特に欧州と北米におけるより厳格な環境規制により、臭素系添加剤が段階的に廃止され、リン系、窒素系、金属水酸化物系のソリューションが支持されています。

* 3Dプリンティングは航空宇宙用プラスチック向け難燃剤市場にどのように影響しますか?

客室部品や交換部品への積層造形(3Dプリンティング)の採用は、特殊な難燃性粉末のニッチ市場を開拓し、従来の射出成形用途を超えて需要を拡大しています。

* アンチモン輸出規制は市場にどのような影響を与えますか?

中国の規制によりスポット価格が倍増し、水酸化アルミニウムやリン系代替品の緊急な認定が促され、供給と価格に短期的な変動が生じています。

最終更新日:2025年7月21日。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 客室および構造用プラスチックに対する厳格な防火規制

- 4.2.2 航空機生産の増加と機材更新プログラム

- 4.2.3 軽量非金属製機体への移行

- 4.2.4 ハロゲンフリー難燃剤化学への移行

- 4.2.5 難燃剤を必要とする3Dプリント航空宇宙部品の使用拡大

-

4.3 市場抑制要因

- 4.3.1 三酸化アンチモンの価格変動と中国における供給集中

- 4.3.2 従来の臭素系システムの毒性学的精査

- 4.3.3 フェノール複合材料などの代替品の入手可能性

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 三酸化アンチモン

- 5.1.2 水酸化アルミニウム (ATH)

- 5.1.3 水酸化マグネシウム

- 5.1.4 ホウ素およびホウ素窒素化合物

- 5.1.5 その他の製品タイプ(リン系など)

-

5.2 ポリマータイプ別

- 5.2.1 炭素繊維強化ポリマー (CFRP)

- 5.2.2 ポリカーボネート

- 5.2.3 熱硬化性ポリイミド

- 5.2.4 ポリエーテルエーテルケトン (PEEK)

- 5.2.5 その他のポリマータイプ(ポリエーテルケトンケトン (PEKK) など)

-

5.3 航空機部品別

- 5.3.1 内装パネルおよび床材

- 5.3.2 配線、ケーブル、コネクタ

- 5.3.3 構造複合材およびパネル

- 5.3.4 シール、ガスケット、ダクト

- 5.3.5 コーティングおよび接着剤

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ADEKA Corporation

- 6.4.2 BASF SE

- 6.4.3 Clariant

- 6.4.4 DuPont

- 6.4.5 Evonik Industries AG

- 6.4.6 HUBER CORPORATION

- 6.4.7 ICL

- 6.4.8 Italmatch Chemicals S.p.A

- 6.4.9 LANXESS

- 6.4.10 Marshall Additive Technologies

- 6.4.11 Nabaltec AG

- 6.4.12 RTP Company

- 6.4.13 SABIC

- 6.4.14 Solvay

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空宇宙プラスチック用難燃剤は、航空機や宇宙船といった極めて高い安全性が求められる分野で使用されるプラスチック材料に対し、火災発生時の燃焼を抑制または遅延させる目的で添加される特殊な化学物質です。航空宇宙産業では、乗員の安全確保、高価な機器の保護、そしてミッションの成功が最優先されるため、材料の難燃性は非常に重要な特性の一つとされています。プラスチックは軽量性、加工性、耐食性などの優れた特性から航空宇宙分野で広く利用されていますが、その可燃性が課題となるため、難燃剤の添加が不可欠となります。主な目的は、火災発生時の延焼防止、煙発生量の抑制、そして有毒ガスの発生抑制です。

難燃剤には様々な種類があり、それぞれ異なるメカニズムで難燃効果を発揮します。

まず、ハロゲン系難燃剤は、臭素や塩素を含む化合物で、燃焼時にラジカル捕捉効果により高い難燃効果を発揮します。しかし、燃焼時に有毒ガスや腐食性ガスを発生させる懸念から、近年では環境規制や安全性への配慮から使用が減少傾向にあります。

次に、リン系難燃剤は、赤リン、リン酸エステル、ポリリン酸アンモニウムなどが代表的です。これらは熱分解時にリン酸を生成し、プラスチック表面に炭化層を形成することで、酸素と熱の供給を遮断します。ハロゲンフリーであり、環境負荷が低いとされ、透明性や加工性に優れるものも多いです。

金属水酸化物系難燃剤には、水酸化アルミニウムや水酸化マグネシウムなどがあります。これらは熱分解時に水を放出し、冷却効果と希釈効果を発揮します。煙発生量が少なく、無毒であるという利点がありますが、高い難燃効果を得るためには多量の添加が必要となり、材料の機械的特性に影響を与える可能性があります。

窒素系難燃剤は、メラミンやメラミンシアヌレートなどが挙げられます。熱分解時に不燃性ガスを発生させ、酸素濃度を低下させることで難燃効果を発揮します。リン系難燃剤と併用されることも多く、相乗効果が期待されます。

また、膨張性難燃剤(Intumescent flame retardants)は、熱を受けると膨張して厚い炭化層を形成し、断熱バリアとして機能します。リン系や窒素系化合物が組み合わされることが一般的で、高い難燃性と低煙・低毒性を両立できる可能性があります。

これらの難燃剤は、航空機内装材、構造材、宇宙船の内部機器など、多岐にわたる用途で利用されています。具体的には、航空機の座席カバー、壁パネル、天井パネル、床材、ギャレー設備、荷物棚、配線被覆材といった内装材において、乗客の安全に直結するため、特に厳しい難燃基準が適用されます。また、炭素繊維強化プラスチック(CFRP)などの複合材料のマトリックス樹脂や接着剤といった構造材にも、軽量化と強度を両立させつつ、火災時の安全性を確保するために難燃剤が添加されます。宇宙船や人工衛星では、内部機器の筐体、ケーブル被覆、断熱材、構造部材などに使用され、真空環境や極端な温度変化、放射線といった特殊な環境下での安全性と信頼性が求められます。近年では、ドローンや空飛ぶクルマ(eVTOL)などの新しい航空モビリティにおいても、バッテリーケースやモーターハウジング、フレームの一部に難燃性プラスチックが採用され始めています。

関連技術としては、まず高機能プラスチックや複合材料そのものの開発が挙げられます。PEEK、PEI、PPSUといったスーパーエンジニアリングプラスチックや、CFRPなどの複合材料は、難燃剤と組み合わされることで、さらに高い性能を発揮します。また、難燃性評価試験は不可欠であり、FAR 25.853(航空機内装材の難燃性基準)などの国際的な規格に基づき、垂直燃焼試験、水平燃焼試験、煙密度試験、有毒ガス発生試験などが厳格に行われます。ナノコンポジット技術も注目されており、クレイ、カーボンナノチューブ、グラフェンなどのナノ粒子を添加することで、難燃剤の添加量を減らしつつ、難燃効果を高め、材料の機械的特性を維持する研究が進んでいます。さらに、難燃コーティングや積層技術といった表面処理技術も、材料表面に難燃性を付与する有効な手段です。火災発生時の延焼挙動や煙・有毒ガスの拡散を予測するシミュレーション技術も、材料設計にフィードバックされ、安全性の向上に貢献しています。

市場背景としては、航空安全規制(例: FAA、EASA)の継続的な規制強化が最大の要因です。特に火災安全性に関する要求は年々高まっており、ハロゲンフリー化や低煙・低毒性へのシフトが加速しています。また、燃費向上やペイロード増加のための軽量化要求は常に最優先課題であり、難燃剤の添加が材料の重量や機械的特性に与える影響を最小限に抑える技術が求められています。環境意識の高まりも重要な要素で、ハロゲン系難燃剤の使用規制に加え、リサイクル性やライフサイクルアセスメント(LCA)への配慮が重要視されています。ドローンや空飛ぶクルマといった新興市場の拡大も、新たな難燃材料の需要を生み出しています。これらの背景から、難燃剤メーカー、プラスチックメーカー、複合材料メーカー、航空機メーカーが連携し、最適なソリューションを開発する動きが活発化しています。

将来展望としては、まず高性能化と多機能化が挙げられます。より少ない添加量で高い難燃効果を発揮し、かつ材料の機械的特性や加工性を損なわない難燃剤の開発が進むでしょう。耐熱性、耐候性、耐放射線性といった多機能性も求められます。次に、環境調和型難燃剤の開発が加速します。ハロゲンフリー、低煙、低毒性はもちろんのこと、生分解性やリサイクル性に優れた難燃剤、バイオマス由来の難燃剤が主流となる可能性があります。また、自己消火機能を持つ材料や、火災発生を検知して自動的に難燃性を発揮するような「スマート難燃材料」の研究も進むでしょう。単一の難燃剤に頼るのではなく、複数の難燃メカニズムを組み合わせたハイブリッド型難燃システムや、材料設計、構造設計、表面処理などを統合した複合的な火災安全対策が主流となることが予想されます。さらに、AIやマテリアルズインフォマティクス(MI)を活用し、難燃材料の設計・開発期間を短縮し、最適な配合を効率的に探索するデジタル技術の活用も活発化すると考えられます。これらの進展により、航空宇宙分野の安全性と持続可能性がさらに向上することが期待されます。