自動車グリーンタイヤ市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

自動車用グリーンタイヤ市場は、車両タイプ(乗用車および商用車)、エンドユーザータイプ(OEMおよびアフターマーケット)、材料タイプ(天然ゴム高配合タイヤ、合成ゴム高配合タイヤ、シリカベース複合タイヤ、バイオベースポリマータイヤなど)、流通チャネル(オフラインおよびオンライン)、および地域によってセグメント化されています。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用グリーンタイヤ市場の概要

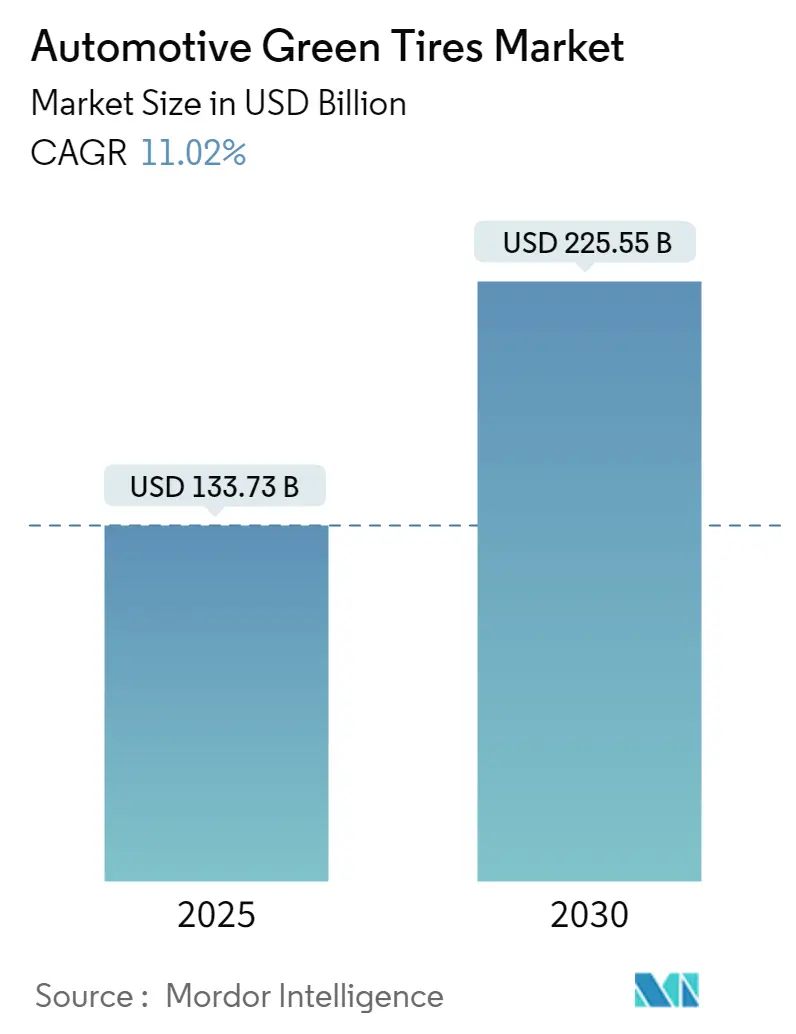

自動車用グリーンタイヤ市場は、2025年には1,337億3,000万米ドルの規模に達し、2030年には2,255億5,000万米ドルに成長すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)11.02%で拡大する見込みです。この市場の成長は、世界的な車両の電化、欧州のEuro 7タイヤ粒子排出量制限、企業のScope-3脱炭素目標といった要因によって推進されており、環境性能がタイヤ設計の主要な指標となっています。

特に、ASEAN地域における米ぬかシリカの規模拡大、スマートセンサーの急速な導入、バイオベースポリマーに対する政府の資金提供などが、ライフサイクルコストを削減し、市場需要を拡大させています。大手メーカーによる循環型経済能力の獲得やバイオラバー原料の確保に向けた買収活動も活発化しており、市場の統合が進んでいます。一方で、東南アジアのラテックス供給網への依存や、タイヤ粒子に関する世界的な試験方法の調和が未解決である点が、主要な実行リスクとして挙げられます。

主要なレポートのポイント

* 車両タイプ別: 2024年には乗用車が収益の63.31%を占め、市場を牽引しました。しかし、商用車は2030年まで12.48%のCAGRで最も高い成長率を示すと予測されています。

* エンドユーザー別: 2024年にはOEM(新車装着)が68.45%のシェアで優位に立ちましたが、アフターマーケット(交換用)は2030年まで9.82%のCAGRで拡大すると見込まれています。

* 材料タイプ別: 2024年の持続可能なタイヤ市場において、シリカベース複合タイヤが53.23%のシェアを占めました。リサイクル材料セグメントは9.55%のCAGRで最も速く成長すると予測されています。

* 流通チャネル別: 2024年にはオフライン販売が83.32%のシェアで市場を支配しましたが、オンラインプラットフォームは2025年から2030年にかけて9.67%のCAGRで成長すると予想されています。

* 地域別: 2024年の収益の49.42%をアジア太平洋地域が占め、2030年まで9.64%のCAGRで地域成長を牽引すると予測されています。

世界の自動車用グリーンタイヤ市場のトレンドとインサイト

推進要因

1. 電気自動車(EV)生産の急増: 世界的なEV生産ラインでは、瞬間的なトルク、低騒音、最小限の転がり抵抗に対応できるタイヤが求められています。2025年12月発効の新しいFMVSS 305a規則は、タイヤの安全性をバッテリー電気駆動系に適合させるものであり、ゼネラルモーターズが2025年までに年間100万台のEV生産能力を北米で計画していることからも、特殊なコンパウンドへの需要が高まっています。2027年から2032年の環境基準では、EPAの多汚染物質基準が小型車のGHG排出量を50%削減することを目標としており、EV中心の性能がすべての新しい乗用車および商用車プラットフォームに組み込まれることになります。

2. CO₂およびタイヤラベリング規制の厳格化: Euro 7は、2028年7月から世界初の義務的なタイヤ摩耗粒子排出量上限を導入します。持続可能な製品のためのエコデザイン規制(ESPR)は、2025年4月までにタイヤのデジタル製品パスポートを追加し、エンドツーエンドのライフサイクル情報を捕捉します。中国の2024年カーボンフットプリント基準は、タイヤメーカーに対し、製造段階全体の排出量を定量化することを義務付けています。これらの規制は、環境指標を設計の中核に組み込む企業に具体的なブランド優位性をもたらしています。

3. 交換用タイヤ需要の増加: パンデミック後の運転回復とリムサイズの大型化により、交換用タイヤの販売量が増加しています。カリフォルニア州の大型車検査・保守プログラムは、フリートに対し、OBD(車載式故障診断装置)連動検査に合格するために低転がり抵抗モデルへの移行を促しています。更新されたFMVSS参照タイヤ仕様は、より高い負荷クラスへの業界全体の動きを示唆しています。2031年まで乗用車で年間2%のCAFE(企業平均燃費)目標が引き上げられることで、フリートは燃料消費を削減するタイヤの採用を迫られています。

4. スマートタイヤセンサーの統合: 10,000ポンド未満の車両に義務付けられているTPMS(タイヤ空気圧監視システム)は、より豊富なテレメトリーの基盤を築いています。Global Data Service Organisation(GDSO)は、予測メンテナンスダッシュボードにデータを供給するデータパイプの標準化を進めています。UNECE規制141および142は、タイヤのグローバルなセンサー対応要件を調和させています。路面状況IoT研究は、路面の粗さによってエネルギー消費が3.4%変動することを示しており、適応的な空気圧制御の価値を裏付けています。

5. OEMのScope-3目標への注力: 自動車メーカーは、Scope-3目標達成のため、サプライヤーの評価項目にタイヤのカーボンデータを含めています。ゼネラルモーターズが2040年までにカーボンニュートラルを達成するという誓約は、この方向性を示しています。大量契約はタイヤメーカーに予測の明確性をもたらし、長期的なR&D投資を支えています。

6. ASEANにおける米ぬかシリカの活用: ASEAN地域における米ぬかシリカの規模拡大は、ライフサイクルコストを削減し、市場需要を拡大させています。

抑制要因

1. 従来のタイヤに対する高コストプレミアム: EPAの有害大気汚染物質規制は、米国のタイヤ工場に年間1,330万ドルの追加コンプライアンス費用を発生させています。中国の2024-2025年省エネ行動計画は、産業排出規制を強化し、現地生産コストを上昇させています。DOEの8,800万ドルの車両技術助成金は、グリーンモビリティがコストギャップを埋めるために依然として補助金を必要としていることを認めています。高価格は、タイヤの寿命よりも短い回収期間を優先するフリートの予算を圧迫し、新興経済国における信用アクセスも普及を遅らせています。

2. 重商用車フリートにおける耐荷重制限: EPAフェーズ3の大型トラック向けGHG規制は、持続可能な選択肢への関心を高めていますが、積載許容能力は譲れない要件です。DOEは、タイヤ用ポリマー科学がバッテリーR&Dに比べて資金と成熟度で遅れていると指摘しています。運送業者は環境上の利点よりも信頼性を重視するため、スチールベルトの耐久性に匹敵するバイオラバーブレンドが求められます。材料の画期的な進歩がなければ、長距離輸送トラックにおける採用は、乗用車や小型商用車セグメントに遅れをとるでしょう。

3. バイオラバー原料の競合: バイオラバー原料の調達は、特に東南アジアにおいて競合が激しく、市場の成長を抑制する要因となる可能性があります。

4. EU粒子排出量上限の遅延: EUの粒子排出量上限に関する規制の遅延は、欧州市場だけでなく、世界市場にも波及し、市場の成長に影響を与える可能性があります。

セグメント分析

* 車両タイプ別: 商用車の採用加速

商用車は12.48%のCAGR成長を示し、乗用車が2024年に63.31%の最大シェアを維持しているものの、商用車市場での採用が加速しています。スマートセンサーパッケージと低転がり抵抗により、運送業者は燃料費を削減でき、価格プレミアムを相殺できます。EPAのCAFE目標引き上げやフリートの電化義務がこの計算をさらに増幅させています。商用プラットフォームは、電動駆動系からの高いトルクにタイヤをさらすため、コンパウンドの革新を加速させています。フリートマネージャーはテレマティクスを使用して摩耗を分析し、データ対応の低炭素モデルへの需要を強化しています。カリフォルニア州とEUの政策は、商用フリートの排出量を調達クレジットと結びつけ、持続可能な技術への決定をさらに後押ししています。

* エンドユーザー別: OEM統合の進展

アフターマーケットプログラムは9.82%のCAGRで成長しており、OEMの68.45%のシェアを徐々に浸食しています。自動車メーカーは、Scope-3目標達成のため、サプライヤーのスコアカードにタイヤのカーボンデータを含めています。GMの2040年までのカーボンニュートラル誓約はその方向性を示しています。大量契約はタイヤメーカーに予測の明確性をもたらし、長期的なR&D投資を支えています。OEMの成長は交渉力をシフトさせ、メーカーは車両開発サイクルとデジタルパスポート要件に合わせる必要があります。

* 材料タイプ別: リサイクルコンパウンドの台頭

シリカ複合材は、その実績ある転がり抵抗の利点から、依然として53.23%のシェアで優位に立っています。しかし、リサイクルコンパウンドタイヤは、EUの廃車指令が新車に25%のリサイクルプラスチックを義務付けていることを背景に、9.54%のCAGRで成長しています。欧州のデモンストレーションプラントでは、廃タイヤから繊維を回収し、新しいアスファルトやポリマーに変換することで、循環型フローを実証しています。エタノールベースのブタジエンなどのバイオポリマーは、DOEの資金提供やブリヂストンとの提携を引き付けています。大豆由来ゴムや日本の助成金によるセルロースナノファイバーは、合成ゴムに匹敵する強度を約束しています。

* 流通チャネル別: オフライン優位の状況下でのオンラインコマースの加速

2024年には、オフラインのディーラーや小売チェーンが持続可能なタイヤ市場シェアの83.32%を占めました。この優位性は、ほとんどの消費者が実店舗に期待する専門的な設置、センサー校正、販売後のサポートの必要性を反映しています。しかし、オンラインプラットフォームは最も急速に成長している流通セグメントであり、2025年から2030年にかけて9.67%のCAGRで拡大すると予測されています。Eコマースベンダーは、GDSOからの標準化されたデータフィードを利用して、転がり抵抗スコアやライフサイクルカーボンフットプリントをユーザーフレンドリーな形式で提示しています。

地域分析

* アジア太平洋: 2024年には持続可能なタイヤ市場シェアの49.42%を占め、2030年まで9.64%のCAGRで成長すると予測されています。中国の第14次5カ年計画は、資源生産性の20%向上を目指し、タイヤゴムのリサイクルを優先事項としています。インドは、国内生産を輸出期待に合わせるため、ウェットグリップ、転がり抵抗、騒音制限を施行しています。日本は、タイヤコンパウンドのライフサイクル排出量を削減できるセルロースナノファイバーのパイロットラインに資金を提供しています。これらの協調的な政策は、地域化されたサプライチェーンを構築し、輸入リスクを緩和し、アジア太平洋地域を持続可能なタイヤ革新の中心に据えています。

* 欧州: 環境基準を直接法制化することで成長を支えており、メーカーに低影響コンパウンドに対する予測可能な需要を提供しています。Euro 7の粒子排出量上限とエコデザインデジタルパスポートは、タイヤの摩耗とカーボンフットプリントに関する検証可能なデータを間もなく要求するでしょう。回収カーボンブラックと熱分解クラスターへの投資は、企業が材料ループを閉じ、コンプライアンスクレジットを確保するのに役立っています。

* 北米: 連邦政府の研究助成金と州のリサイクル奨励金を組み合わせることで、持続可能なタイヤ市場を循環型モデルへと導いています。DOEのバイオブタジエンへの資金提供やカリフォルニア州のタイヤインセンティブプログラムは、上流のイノベーションと下流の需要牽引の組み合わせを示しています。フリート運送業者は、より厳格な大型車GHG基準へのコンプライアンスを簡素化するデータリッチなタイヤを重視しており、長距離輸送ルートでの採用が増加しています。

* 南米、中東、アフリカ: これらの地域はより緩やかに拡大していますが、輸出アクセスを確保するためにEUのラベリングを採用しています。多国籍OEMの調達ガイドラインは、持続可能な技術をこれらの価格に敏感な地域に普及させ、持続可能なタイヤ市場規模を従来の拠点を超えて徐々に拡大させています。

競争環境

世界の主要メーカーは、バイオベースポリマー、循環型パートナーシップ、統合センシングを中心にR&Dを集中させています。グッドイヤーは2050年までにネットゼロオペレーションを目指し、2030年までに100%持続可能な材料のタイヤを約束しており、すでに70%再生可能コンテンツのEcoReadyラインを販売しています。ブリヂストンは、DOEおよびパシフィック・ノースウェスト国立研究所と協力し、エタノールからブタジエンへの変換に取り組んでおり、低炭素強度の合成ゴムへの一歩を踏み出しています。

データ標準化は勢いを増しており、企業がデータサービス組織と協力して、フリートダッシュボードにデータを供給し、予測メンテナンス契約を可能にする診断機能を組み込むことで、サービス収益の機会を創出しています。小規模ブランドは、このデジタルと材料のイノベーションの組み合わせに追いつくのに苦労しています。M&A活動は、既存企業が原料を確保するため、熱分解スタートアップや回収カーボンブラック生産者に集中しています。

規制への先見性が競争上の優位性となり、Euro 7粒子排出量基準やESPRデジタルパスポートへの早期対応は、規則が発効した際の市場参入を容易にします。認定されたコンパウンドを持たないプレーヤーは、OEMの入札から排除されるリスクがあります。農業や鉱業など、性能閾値が異なるニッチ市場も存在し、オーダーメイドの配合を持つ新規参入企業に機会を提供しています。

自動車用グリーンタイヤ業界の主要プレーヤー

* ミシュラン・グループ (Michelin Group)

* ブリヂストン株式会社 (Bridgestone Corporation)

* コンチネンタルAG (Continental AG)

* グッドイヤー・タイヤ・アンド・ラバー・カンパニー (The Goodyear Tire & Rubber Company)

* ピレリ&C. S.p.A. (Pirelli & C. S.p.A.)

最近の業界動向

* 2024年10月: パシフィック・ノースウェスト国立研究所とブリヂストンは、合成ゴム用のエタノール由来ブタジエンを規模拡大するための1,000万米ドルのパイロットプロジェクトを開始しました。

* 2024年10月: ブリヂストンス・アメリカズは、2050年までにタイヤに100%持続可能な原材料を使用することを目指し、バイオブタジエンパイロットプラントを設計するためのDOE助成金を受けました。

* 2024年2月: Life for Tyres Groupは、ルイジアナ州で廃タイヤを回収カーボンブラックとバイオオイルに変換する工場に4,600万米ドルを投資することを約束しました。

本レポートは、自動車用グリーンタイヤ市場に関する詳細な分析を提供しています。グリーンタイヤは、転がり抵抗の低減、シリカまたはバイオベースの複合材料の高い含有率、および検証可能な使用済みリサイクル性を特徴とする、乗用車および商用車向けの新しい空気入りタイヤと定義されています。本評価の範囲には、公道規制下の自動車、バン、バス、トラック用の工場装着品および交換用ユニットが含まれますが、再生タイヤ、二輪車・三輪車用タイヤ、および重機用オフロードタイヤは対象外です。

市場概要と成長予測

世界の自動車用グリーンタイヤ市場は、2030年までに2,255.5億米ドルに達すると予測されています。地域別では、アジア太平洋地域が収益の49.42%を占め、2030年までの年間平均成長率(CAGR)9.64%で最も急速な成長を遂げると見込まれています。

市場の推進要因

市場成長の主な推進要因としては、電気自動車(EV)生産の急増、世界的なCO2排出量およびタイヤラベリング規制の厳格化、2024年以降の交換用タイヤ需要の拡大が挙げられます。また、スマートタイヤセンサーの統合によるライフサイクルコストの削減、OEMによるScope-3排出量会計が環境に優しい材料の使用を促進していること、ASEAN地域におけるもみ殻灰シリカの商業化も重要な要素です。特に商用車フリートは、燃料費とメンテナンス費用の削減効果を数値化できるため、プレミアム素材やセンサーパッケージへの投資回収を検証しやすく、乗用車よりもグリーンタイヤの採用が加速しています。

市場の阻害要因

一方で、従来のタイヤと比較して初期費用が高いこと、大型商用車フリートにおける耐荷重制限、バイオゴム原料が医療用手袋と競合すること、EUの粒子状物質排出量規制が新しい複合材料の開発を遅らせる可能性などが、市場の成長を阻害する要因となっています。

技術動向と規制の影響

技術面では、スマートタイヤセンサーの統合が、予知保全や効率分析を可能にすることでライフサイクルコストを削減する重要なトレンドです。規制面では、2028年7月より施行されるEuro 7規制が粒子状物質の摩耗上限を設定するため、タイヤメーカーは複合材料の再設計とライフサイクル追跡システムの統合を余儀なくされます。

セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

* 車両タイプ別: 乗用車、商用車

* エンドユーザー別: OEM(新車装着)、アフターマーケット(交換用)

* 材料タイプ別: 天然ゴムリッチタイヤ、合成ゴムリッチタイヤ、シリカベース複合タイヤ、バイオベースポリマータイヤ、リサイクル材料タイヤ

* 流通チャネル別: オフライン(ディーラー、小売チェーン)、オンライン(Eコマースプラットフォーム)

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカ(各地域の主要国を含む)

調査方法論

本レポートの調査は、堅牢な方法論に基づいています。一次調査として、タイヤ化学者、原材料ベンダー、フリートマネージャー、地域販売業者へのインタビューを実施し、トレンドやOEMの目標、平均交換走行距離などを検証しました。二次調査では、米国エネルギー情報局、ユーロスタット、中国工業情報化部、国連貿易統計などの公開データ、業界団体、特許データベース、企業財務情報などを広範に活用しています。市場規模の算出と予測は、車両保有台数と新車生産台数に基づくトップダウンアプローチを採用し、グリーンタイヤの普及率、EV在庫、燃費規制、シリカ価格指数、タイヤ交換間隔などの主要変数を考慮しています。5年間の予測は多変量回帰分析とシナリオ分析を用いており、データは自動検証、シニアアナリストによるピアレビュー、リーダーシップによる承認の三段階を経て、毎年更新され、重要な市場イベントに応じて中間更新も行われます。

競争環境

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェアが評価されています。ミシュラン、ブリヂストン、コンチネンタル、グッドイヤー、ピレリ、横浜ゴム、アポロタイヤ、ハンコックタイヤ、住友ゴム工業、ノキアンタイヤ、トーヨータイヤ、クムホタイヤ、Giti Tire、Linglong Tire、CEAT Ltd.など、主要なグローバル企業のプロファイルも含まれており、各社の概要、主要セグメント、財務状況、戦略情報、製品・サービス、最近の動向が詳述されています。

本レポートは、意思決定者が信頼できる透明性の高い市場のベースライン情報を提供することを目指しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 電気自動車(EV)生産の急増

- 4.2.2 より厳格な世界のCO2排出量およびタイヤラベリング規制

- 4.2.3 2024年以降の交換用タイヤ需要の急増

- 4.2.4 スマートタイヤセンサーの統合によるライフサイクルコストの削減

- 4.2.5 OEMのスコープ3会計がより環境に優しい素材を推進

- 4.2.6 ASEANにおけるもみ殻灰シリカの商業化

-

4.3 市場の阻害要因

- 4.3.1 従来のタイヤと比較して高い初期費用プレミアム

- 4.3.2 大型商用車フリートにおける耐荷重制限

- 4.3.3 バイオゴム原料と医療用手袋との競合

- 4.3.4 EUの粒子状物質排出量上限が新化合物の導入を遅らせる

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル)および数量(単位))

-

5.1 車種別

- 5.1.1 乗用車

- 5.1.2 商用車

-

5.2 エンドユーザー別

- 5.2.1 OEM

- 5.2.2 アフターマーケット

-

5.3 材料タイプ別

- 5.3.1 天然ゴムリッチタイヤ

- 5.3.2 合成ゴムリッチタイヤ

- 5.3.3 シリカベース複合タイヤ

- 5.3.4 バイオベースポリマータイヤ

- 5.3.5 リサイクル素材タイヤ

-

5.4 流通チャネル別

- 5.4.1 オフライン(ディーラー&小売チェーン)

- 5.4.2 オンライン(Eコマースプラットフォーム)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 ミシュラン・グループ

- 6.4.2 ブリヂストン株式会社

- 6.4.3 コンチネンタルAG

- 6.4.4 グッドイヤー・タイヤ・アンド・ラバー・カンパニー

- 6.4.5 ピレリ&C. SpA

- 6.4.6 横浜ゴム株式会社

- 6.4.7 アポロ・タイヤ株式会社

- 6.4.8 ハンコックタイヤ&テクノロジー

- 6.4.9 住友ゴム工業株式会社

- 6.4.10 ノキアンタイヤズplc

- 6.4.11 東洋タイヤ株式会社

- 6.4.12 クムホタイヤ株式会社

- 6.4.13 ギティタイヤ

- 6.4.14 リンロンタイヤ

- 6.4.15 CEAT株式会社

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車グリーンタイヤとは、環境負荷の低減を目的として開発された自動車用タイヤの総称でございます。具体的には、走行時の転がり抵抗を低減することで車両の燃費向上に貢献し、結果として二酸化炭素(CO2)排出量の削減に寄与するタイヤを指します。一般的には「低燃費タイヤ」や「エコタイヤ」とも呼ばれ、日本自動車タイヤ協会(JATMA)が定めるラベリング制度においては、転がり抵抗性能とウェットグリップ性能が一定基準を満たした製品に表示が義務付けられております。このタイヤは、単に燃費を向上させるだけでなく、原材料の選定から製造工程、そして廃棄・リサイクルに至るまで、ライフサイクル全体での環境負荷低減を目指して開発が進められております。

自動車グリーンタイヤには、その目的達成のために様々な種類とアプローチがございます。最も代表的なものは「低転がり抵抗タイヤ」で、タイヤが路面と接する際に発生するエネルギー損失を最小限に抑えることを主眼としております。これは、ゴムの配合技術の革新、特にシリカと特殊ポリマーの組み合わせによって実現されております。次に、「軽量タイヤ」は、タイヤ自体の重量を軽減することで、車両全体の軽量化に貢献し、燃費向上を図ります。これは、構造設計の最適化や高強度素材の採用によって実現されます。また、「長寿命タイヤ」は、耐摩耗性を向上させることでタイヤの交換頻度を減らし、資源の消費を抑制します。さらに、天然ゴムの比率を高めたり、植物由来の素材やリサイクル素材を積極的に利用したりする「持続可能な素材を用いたタイヤ」もグリーンタイヤの一種として注目されております。近年では、センサーを内蔵し、空気圧や温度、摩耗状態をリアルタイムで監視することで、常に最適な状態を保ち、燃費性能を最大化する「スマートタイヤ」もグリーンタイヤの進化形として登場しております。

これらのグリーンタイヤは、多岐にわたる用途で活用されております。まず、新車装着タイヤ(OEタイヤ)として、自動車メーカーが燃費規制への対応や環境性能の向上を目指し、積極的に採用しております。これにより、新車のカタログ燃費向上に大きく貢献しております。次に、市販交換用タイヤ(REタイヤ)としては、一般のドライバーが燃費改善による経済的メリットや、環境意識の高まりから選択するケースが増えております。特に、ガソリン価格の高騰時には、その需要が顕著になります。また、トラックやバスなどの商用車やフリート車両においても、燃料費は運行コストの大部分を占めるため、グリーンタイヤの導入による燃費改善は、運行事業者の経営効率向上に直結いたします。さらに、電気自動車(EV)の普及に伴い、EV専用のグリーンタイヤの開発も進んでおります。EVはバッテリーの重量が大きく、モーターの高トルク特性を持つため、これらに対応しつつ、電費(電力消費効率)を向上させ、航続距離を延ばすことが求められております。

自動車グリーンタイヤの進化を支えるのは、多岐にわたる関連技術でございます。材料技術においては、転がり抵抗とウェットグリップ性能という相反する特性を高次元で両立させる「シリカ配合技術」が核となっております。カーボンブラックの一部をシリカに置き換え、ゴム分子との結合を最適化することで、発熱を抑えつつグリップ力を維持する技術です。また、低発熱性と高強度を兼ね備えた「新ポリマーの開発」も不可欠です。持続可能性の観点からは、天然ゴムの安定供給と品質向上、さらには植物油やセルロースナノファイバーといった「バイオマス由来素材」の活用研究も活発に行われております。構造設計技術では、タイヤの形状や内部構造を最適化することで、軽量化と耐久性、そして転がり抵抗の低減を両立させております。特に、トレッドパターン(接地面の溝のパターン)の最適化は、排水性、グリップ性能、静粛性、そして転がり抵抗のバランスを取る上で極めて重要です。生産技術においては、製造工程におけるエネルギー消費量の削減や、高精度な成形技術によって製品の均一性を高め、性能を最大限に引き出す努力がなされております。さらに、コンピュータを用いた「シミュレーション技術」は、開発期間の短縮と性能予測の精度向上に貢献し、タイヤ内部にセンサーを組み込む「デジタル技術」は、スマートタイヤの実現を可能にしております。

自動車グリーンタイヤの市場背景には、いくつかの重要な要因がございます。まず、世界的な環境規制の強化が挙げられます。各国・地域でCO2排出量削減目標が設定され、自動車メーカーには燃費規制(例:CAFE規制)への対応が強く求められております。これに対し、タイヤメーカーはグリーンタイヤの開発・供給を通じて貢献しております。次に、消費者意識の変化も大きな要因です。環境問題への関心が高まり、エコ志向の消費者が増える中で、環境性能に優れた製品を選ぶ傾向が強まっております。また、燃料価格の変動、特に高騰時には、燃費向上による経済的メリットが消費者の購買意欲を刺激いたします。自動車メーカーからの要請も強く、新車開発においては、車両全体の燃費性能を向上させるために、グリーンタイヤの採用が不可欠となっております。さらに、電気自動車(EV)の普及は、グリーンタイヤの重要性を一層高めております。EVの航続距離はバッテリー容量だけでなく、タイヤの電費性能にも大きく左右されるため、EV専用のグリーンタイヤが求められております。日本におけるJATMAラベリング制度は、消費者がグリーンタイヤを選択する際の明確な基準を提供し、市場の健全な発展を促しております。

自動車グリーンタイヤの将来展望は、さらなる技術革新と持続可能性への貢献が期待されております。技術的な課題としては、転がり抵抗のさらなる低減と、安全性(ウェットグリップ性能など)や耐久性との両立をいかに高次元で実現するかが挙げられます。これは、材料科学、構造設計、生産技術の複合的な進化によって達成されるでしょう。持続可能な素材へのシフトは今後も加速し、天然ゴムの安定供給確保と、石油由来ではないバイオマス素材やリサイクル素材の適用範囲拡大が重要なテーマとなります。特に、使用済みタイヤから新たなタイヤを製造する「タイヤtoタイヤリサイクル」技術の確立は、資源循環型社会の実現に向けた大きな一歩となります。スマートタイヤは、リアルタイムのデータ活用により、タイヤの最適な状態を維持するだけでなく、予知保全や自動運転システムとの連携を通じて、より安全で効率的なモビリティ社会の実現に貢献すると考えられます。また、タイヤの製造から廃棄・リサイクルに至るまでの全ライフサイクルにおける環境負荷を評価する「ライフサイクルアセスメント(LCA)」の重要性が増し、より包括的な環境配慮が求められるようになるでしょう。EVの普及に伴い、EVの特性に特化したタイヤ、例えば、静粛性、高荷重対応、高トルク対応、そして電費性能を極限まで高めたタイヤの開発が加速いたします。最終的には、タイヤを単なる製品としてではなく、「サービスとしてのタイヤ(TaaS)」として提供し、最適な性能維持や運用を提案するビジネスモデルも登場する可能性を秘めております。