食品アレルギー市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

食品アレルギー市場レポートは、オファリング(診断、治療薬、アレルゲンフリー食品)、アレルゲンタイプ(ピーナッツ、木の実、牛乳、卵、小麦・グルテン、大豆、魚、甲殻類、ごま、その他の新興アレルゲン)、エンドユーザー(病院・診療所、診断検査機関など)、および地域(北米、ヨーロッパなど)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

食物アレルギー市場の概要:成長トレンドと予測(2025-2030年)

# 1. 市場概要

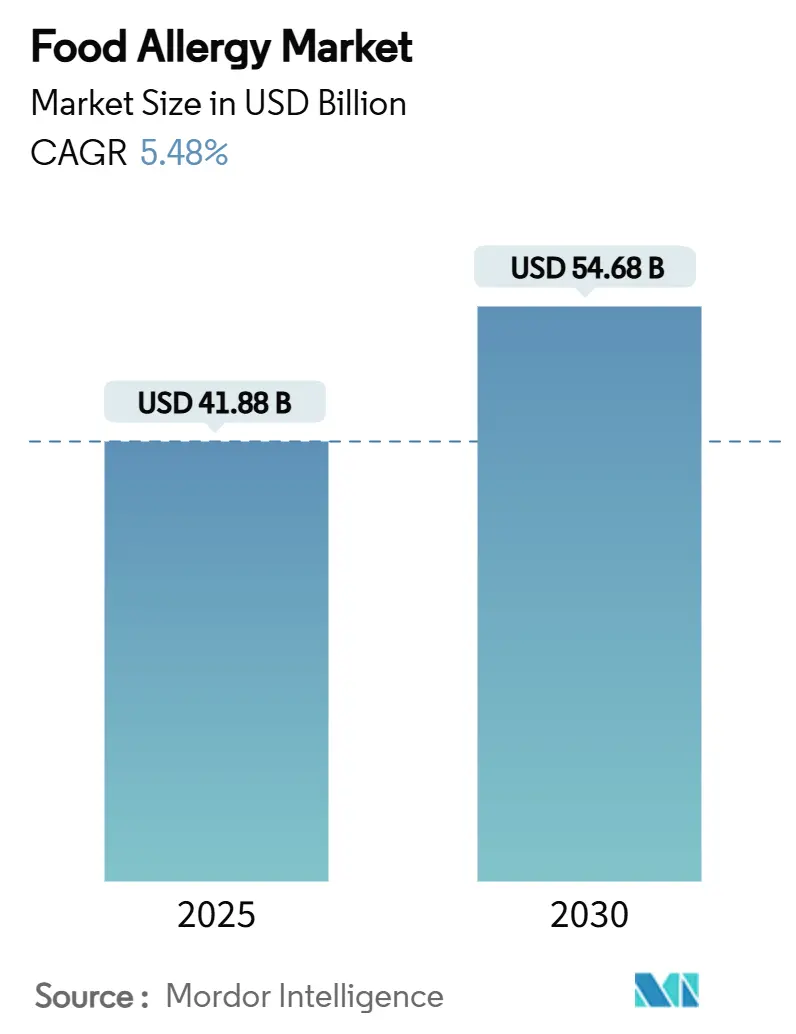

世界の食物アレルギー市場は、2025年に418.8億米ドルに達し、2030年には546.8億米ドルに拡大すると予測されており、予測期間(2025-2030年)において年平均成長率(CAGR)5.48%で成長する見込みです。この市場は、強力な規制の後押し、臨床的に診断されるアレルギーの着実な増加、そしてオマリズマブのような画期的な承認によって、介入が反応的な症状緩和から積極的な耐性構築へと再構築されつつあります。

コンポーネント分解診断、AIを活用した投与アルゴリズム、そしてゴマの「主要アレルゲン」への昇格は、製品革新を促進し、製造業者のコンプライアンス戦略を再形成しています。在宅検査キットの需要は新たな消費者チャネルを開拓し、生物学的製剤や経口免疫療法(OIT)プラットフォームは、長期的な生活の質の向上に価値を見出す支払者(保険者)が増えるにつれて、新たな資本を引き付けています。既存企業がデジタルヘルスパートナーシップを通じてシェアを守り、小規模なバイオテクノロジー企業がナノ粒子、経皮、酵素処理ソリューションを推進する中で、競争は激化しています。

市場の集中度は中程度であり、北米が最大の市場を占め、アジア太平洋地域が最も急速に成長する市場と予測されています。

# 2. 主要なレポートのポイント

* 提供別: 2024年には診断が収益の44.62%を占めましたが、治療薬は2030年までに8.38%のCAGRで最も速い拡大を遂げると予測されています。

* アレルゲンタイプ別: 2024年にはピーナッツが食物アレルギー市場シェアの31.23%を維持しましたが、ゴマは2030年までに9.39%のCAGRで進展すると見込まれています。

* エンドユーザー別: 2024年には病院およびクリニックが食物アレルギー市場規模の39.76%を占めましたが、在宅および自己検査の消費者は2030年までに8.63%のCAGRで最も高い成長を記録すると予測されています。

* 地域別: 2024年には北米が食物アレルギー市場の36.72%のシェアを占めてリードしましたが、アジア太平洋地域は予測期間中に7.49%のCAGRで成長すると見込まれています。

# 3. 市場動向と洞察

3.1. 促進要因(Drivers)

* 小児および成人における食物アレルギーの有病率の上昇:

英国におけるアナフィラキシーによる入院は、2002-03年の12,361件から2022-23年には25,721件に増加し、米国における年間経済的負担は現在248億米ドルに上ります。都市化、西洋化された食生活、マイクロバイオームの変化は、アジア太平洋地域全体で感作率を上昇させており、同地域では甲殻類が主要な誘因となっています。Thetis細胞を特定するメカニズム研究は、経口耐性を確立するための発達期間を確認し、高リスク乳児に対する予防療法の出現を示唆しています。有病率の上昇に伴い、介護者は偶発的な緊急治療から継続的なリスク軽減ソリューションへと移行しており、診断、デジタルコーチング、予防治療に対する総需要が拡大しています。その結果、多アレルゲン製品パイプラインとモニタリングツールはベンチャー投資家にとってより魅力的になり、食物アレルギー市場の勢いを強化しています。

* 食物アレルゲン表示規制の強化:

米国FASTER法により、2023年にゴマが9番目の主要アレルゲンとして追加され、製造業者は交差接触を管理し、サプライチェーンを再構築する義務を負いました。カナダ、英国、アジアの一部でも同様の拡大が検討されていますが、規制リストは多様であり、多国籍ブランドは異なるコンプライアンスコードに対応する必要があります。一部の米国ベーカリーは、洗浄コストを避けるために意図的にゴマを追加することを選択し、執行のギャップを露呈させ、擁護団体を再活性化させました。これらの不一致は、地域固有の閾値を調和できるラボベースのタンパク質スクリーニング、インラインセンサー、および企業向けアレルゲン管理ソフトウェアの需要を高めています。コスト圧力に直面する中小規模の食品加工業者は、検証試験を第三者機関に委託することが増えており、食物アレルギー市場における診断リーダーの量を強化しています。

* コンポーネント分解診断および在宅診断の急速な採用:

Ara h 2のような個別のタンパク質に対するIgE反応を定量化するコンポーネント分解アッセイは、リスク層別化を明確にし、個別化された免疫療法を導きます。好塩基球活性化試験はFDA承認に向けて進んでおり、臨床的反応性の機能的確認を約束しています。一方、アプリベースの分析とバンドルされた消費者向けキットは、偽陽性や自己主導の除去食に関する臨床医の懸念にもかかわらず、牽引力を増しています。AI強化された解釈エンジンは、多アレルゲンパネルを解析して高リスクプロファイルを特定し、仮想相談を促すことで、利便性と専門的な監督を融合させています。検査の民主化は、食物アレルギー市場を専門クリニックを超えて拡大させ、ラボネットワーク、デジタルプラットフォーム、遠隔アレルギー専門医が継続的なモニタリングで協力するハイブリッドエコシステムを創出しています。

* ファーストインクラスの生物学的製剤およびOIT製品のFDA/EMA承認:

オマリズマブは2024年2月に多食物アレルギーに対してFDAの承認を獲得し、参加者の68%がプラセボ群の6%と比較してより高いアレルゲン用量に耐えられるようになりました。この承認は治療経路に革命をもたらし、抗IgE阻害を検証し、IL-4/IL-13およびSiglec-8を標的とするパイプラインを活性化させました。比較試験では、オマリズマブを併用したOITが複数のアレルゲンに対する脱感作率を36%に高め、単独OITのほぼ2倍になることが示されています。投資家は経皮パッチに3億690万米ドルの新規資本を投じ、ARS Pharmaceuticalsのneffy鼻腔内エピネフリンは2025年第1四半期に780万米ドルの売上を記録しました。これらの承認は総じて、医師の信頼を高め、支払者による長期的なコスト相殺の評価を促し、食物アレルギー市場全体での治療薬の浸透を加速させています。

3.2. 抑制要因(Restraints)

* 生物学的製剤/免疫療法の高コストと限られた償還:

オマリズマブの年間治療費は5,000~15,000米ドルに及び、多くの民間または公的保険の適用範囲を超え、裕福な層以外での利用を制限しています。経口免疫療法センターは、償還率の低さや人員不足のため、500人以上の患者の待機リストを抱えていると報告されています。医療経済モデルでは、ピーナッツOITの年間費用は1,235~6,568米ドルとされていますが、保険会社が十分に認識していない生活の質の向上が強調されています。複数年にわたる成果データが支払者を説得するまで、製造業者は患者支援プログラムを展開し、価値ベースの契約を模索しています。より広範な保険適用がなければ、生物学的製剤は三次医療機関に限定されるリスクがあり、食物アレルギー市場の短期的な成長を抑制する可能性があります。

* 有害事象およびアドヒアランス懸念による患者の治療中断:

舌下免疫療法の実世界での継続率は2年後には9%にまで低下し、早期離脱の90.9%は口腔咽頭掻痒感などの副作用が原因です。経口免疫療法は、消化器系の不調、毎日の投与の疲労、親の不安により、かなりの離脱者を出しています。ベテラン患者は、PTSDの状態やクリニックへの近さがアドヒアランスと関連していることを示しており、治療完了に対する心理社会的影響を浮き彫りにしています。早期の中断は有効率を低下させ、患者あたりのコストを膨らませ、口コミによる採用を抑制します。関係者は、離脱を抑制し、食物アレルギー市場の価値を維持するために、デジタルコーチングツール、段階的増量アルゴリズム、共有意思決定フレームワークを試験的に導入しています。

# 4. セグメント分析

4.1. 提供別: 治療薬が診断薬の成長を上回る勢い

* 診断: 2024年には食物アレルギー市場の44.62%のシェアを占め、広範な皮膚プリックテスト、血清IgEアッセイ、および新興の好塩基球活性化試験によって支えられています。リファレンスラボ、病院のアレルギー科クリニック、およびドロップオフサンプルサービスを追加した小売薬局を通じて、その量は拡大しています。マルチプレックス、コンポーネント分解パネルの採用は、より豊富なリスクプロファイルを提供し、精密投与をサポートしています。

* 治療: 治療薬カテゴリーは、生物学的製剤、経皮パッチ、鼻腔内エピネフリンスプレーが治療選択肢を広げるにつれて、2030年までに8.38%のCAGRを記録し、食物アレルギー市場全体の規模を加速させると予測されています。オマリズマブの発売は次世代候補の青写真を提供し、DBV TechnologiesのViaskinパッチは小児の脱感作において勢いを増しています。ポートフォリオの拡大は、最終的に診断収益を凌駕する可能性のある疾患修飾レジメンへの長期的な移行を示唆しています。

治療薬の革新は、異業種間のコラボレーションも促進しています。製薬大手は、増量スケジュールを個別化し、好酸球性食道炎のリスクを予測する機械学習プラットフォームをライセンス供与しています。デジタル治療企業は、アドヒアランスを促す通知やリアルタイムの症状ログを組み込み、規制当局への提出や支払者との交渉に役立つデータフローを生成しています。ハードウェア、ソフトウェア、生物学的製剤のこの相互作用は、競争上の位置付けを再形成しており、投資家はプラットフォームの相乗効果を反復的なサービス収益への道と見ています。2030年までに、診断モニタリングと治療薬の提供を組み合わせた統合ケアバンドルが、支払者の処方集を支配し、食物アレルギー市場における価値獲得を再定義する可能性があります。

4.2. アレルゲンタイプ別: ゴマが主流に

* ピーナッツ: 2024年には食物アレルギー市場シェアの31.23%を占め、確立された診断コード、消費者意識、および唯一のFDA承認OIT製品を含む成熟したパイプラインによって支えられています。

* ゴマ: 米国での表示義務化とこれまで報告されていなかった有病率のおかげで、9.39%のCAGRを記録し、最も速い拡大を見せています。製造業者は現在、厳格な交差接触管理に直面しており、専門の洗浄サービスやゴマフリーの受託製造の需要を刺激しています。オレオシンタンパク質を含むコンポーネント分解検査パネルは、検出精度を向上させ、偽陰性を減少させます。

* その他のアレルゲン: 木の実、牛乳、卵、小麦、大豆、魚、甲殻類はそれぞれ独自の地理的偏りを示しています。甲殻類はアジア太平洋地域の感作パターンを支配し、地域の治療薬ミックスに影響を与えています。逆に、牛乳と卵のアレルギーは幼児期にピークを迎え、多くの患者は思春期までに自然に耐性を獲得するため、長期的な治療費は限定的です。加工業者は、大豆と小麦のアレルゲン性を抑えるために、酵素による苦味除去や圧力ベースのタンパク質変性を試していますが、臨床検証はまだ進行中です。規制の注目、科学的ブレークスルー、文化的な食生活の変化の相互作用が、食物アレルギー市場におけるセグメントの比重を再分配し続けるでしょう。

4.3. エンドユーザー別: 自己検査が市場リーチを拡大

* 病院およびクリニック: 2024年には世界の食物アレルギー市場規模の39.76%を占め、皮膚プリックテスト、経口食物負荷試験、生物学的製剤投与を提供する包括的なセンターによって牽引されています。償還の慣行、緊急時の準備、学際的な専門知識が患者の流れを維持しています。専門のアレルギーセンターは、行動カウンセリングと栄養指導を追加し、患者の定着率をさらに高めています。

* 在宅および自己検査: 郵送による乾燥血液スポットキットやコネクテッドフードスキャナーが信頼を得るにつれて、2030年までに8.63%のCAGRで成長すると予測されています。消費者プラットフォームは、コンピュータービジョンと自然言語処理を活用して、成分表示を解読し、安全な代替品を数秒で推奨します。臨床医は解釈の落とし穴を指摘していますが、遠隔アレルギー専門医とのパートナーシップは、利便性と医療監督を組み合わせたクローズドループの経路を創出しています。価格が下がり、精度が向上するにつれて、ハイブリッドな検査と相談のサブスクリプションは、クリニックベースのスクリーニングの一部を奪う可能性がありますが、消費者の総エンゲージメントを拡大し、食物アレルギー市場の成長見通しを増幅させるでしょう。

# 5. 地域分析

* 北米: 2024年には食物アレルギー市場の収益の36.72%を占めました。連邦法、エピネフリン自己注射器の広範な保険適用、およびコンポーネント分解診断の早期採用がリーダーシップを支えています。学校ベースのアナフィラキシープロトコルと活発な患者擁護活動が、高い診断率を維持し、生物学的製剤の保険適用に関する支払者の実験を促進することで、市場拡大はさらに強化されています。

* ヨーロッパ: 北米の規制枠組みの精密さを反映していますが、償還にはより大きな異質性が見られます。ドイツやオランダのような国々は、公衆衛生予算が逼迫している南ヨーロッパよりも、OITや生物学的製剤をより自由に償還しています。欧州の予防的アレルゲン表示(PAL)スキームは、世界の包装基準に影響を与え、多国籍食品ブランドがこの地域で最初に高度なアレルゲン管理技術を試験的に導入することを奨励しています。

* アジア太平洋: 急速な都市化、食生活の西洋化、甲殻類感作の増加によって推進され、2030年までに7.49%の最速CAGRを記録すると予測されています。しかし、エピネフリン自己注射器の入手可能性の制限と専門クリニックの不足が治療のギャップを生み出しています。シンガポールや中国の都市部の民間保険会社は現在、オマリズマブの保険適用を試験的に導入しており、最終的には高額な治療法への移行を示唆しています。南米、中東、アフリカは、公衆の意識の低さや償還のハードルにより遅れをとっていますが、グローバルプレイヤーが食物アレルギー市場における未開拓の需要プールを求める中で、かなりの未開拓の機会を秘めています。

# 6. 競合状況

食物アレルギー業界は中程度の断片化を示しています。Genentech/Rocheはオマリズマブで先行者としての地位を確立しましたが、Regeneron-Sanofiがデュピルマブをピーナッツ脱感作の第3相試験に推進するにつれて、パイプラインの混雑が増加しています。DBV Technologiesは、3億690万米ドルの新規資本を背景に、経皮Viaskin Peanutパッチの米国での生物学的製剤ライセンス申請を準備しています。ARS Pharmaceuticalsのneffy鼻腔スプレーは、針を使わないエピネフリン投与を提供し、デバイス恐怖症が自己注射器のコンプライアンスを低下させている学校や旅行のセグメントをターゲットにしています。

デジタルヘルス参入企業は、長期データに対する支払者の意欲を活用しています。Clarify HealthとFoodMaestroは、食料品のレシート分析と症状トラッカーを統合して曝露マップを洗練させ、Spoon GuruのアルゴリズムはGoogle Cloud上で動作してショッピングをパーソナライズします。検査専門企業であるThermo Fisher ScientificとOmega Diagnosticsは、マルチプレックスIgEパネルと臨床意思決定支援ダッシュボードをバンドルすることでシェアを守っています。一方、ノースウェスタン大学のナノ粒子研究は、全身性免疫抑制なしにアナフィラキシーを予防できる肥満細胞選択的ペイロードを介した将来の破壊を示唆しています。プラットフォームパートナーシップが増加するにつれて、データ所有権と相互運用性が食物アレルギー市場のバリューチェーン全体の交渉力に影響を与えるでしょう。

# 7. 主要プレイヤー

食物アレルギー業界の主要プレイヤーには、F. Hoffmann-La Roche Ltd、Thermo Fisher Scientific Inc.、Danaher Corporation、Nestlé Health Science (Aimmune Therapeutics)、ALK-Abelló A/Sなどが挙げられます。

# 8. 最近の業界動向

* 2025年5月: Memorial Sloan Ketteringの科学者たちは、Thetis細胞が経口耐性のゲートキーパーであることを特定し、早期の抗原マイクロドージング療法への道を開きました。

* 2025年3月: DBV Technologiesは、Viaskin Peanutの米国発売に向けて最大3億690万米ドルの資金を確保しました。

* 2025年3月: James Cook Universityは、細胞培養魚のアレルゲンレベルが10分の1に低いことを実証し、将来のより安全なタンパク質代替品の可能性を示唆しました。

本レポートは、世界の食物アレルギー市場に関する詳細な分析を提供しています。市場規模は2025年に418.8億米ドルに達し、2030年には546.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.48%を見込んでいます。

市場の成長を牽引する主な要因としては、小児および成人における食物アレルギーの有病率の上昇、世界的な食物アレルゲン表示規制の厳格化、コンポーネント分解診断および在宅診断の急速な普及が挙げられます。また、ファーストインクラスの生物学的製剤や経口免疫療法(OIT)製品のFDA/EMA承認、AIを活用した個別化免疫療法投与プラットフォームの登場、パルス光や酵素処理などの食物加工技術によるアレルゲン性の低減も、市場拡大に寄与しています。

一方で、生物学的製剤や免疫療法の高コストと償還の限定性、厳格な安全性要件と長期にわたる規制経路、治療薬製造のための医薬品グレードのアレルゲン抽出物の不足、有害事象やアドヒアランスの問題による患者の治療中断などが、市場の成長を抑制する要因となっています。

提供製品別では、治療薬セグメントが最も急速に成長しており、オマリズマブや経皮パッチなどの製品に支えられ、2030年までに8.38%のCAGRを記録すると予測されています。アレルゲンタイプ別では、米国での表示義務化によりこれまで認識されていなかった有病率が明らかになったゴマが、9.39%のCAGRで最も急速に成長するカテゴリーとなっています。エンドユーザー別では、AI対応キットの信頼性と利便性の向上により、在宅および自己検査の利用者が8.63%のCAGRで拡大すると見込まれています。地域別では、都市化の進展と甲殻類アレルギーの増加に牽引され、アジア太平洋地域が2030年までに7.49%のCAGRで最も高い成長潜在力を示しています。

本レポートでは、診断、治療、アレルゲンフリー食品の3つの主要な提供製品に焦点を当てています。診断分野では、皮膚プリックテストや経口食物負荷試験などの生体内検査、および免疫測定法(IgE、sIgG)や分子診断などの生体外検査が含まれます。治療分野では、抗ヒスタミン薬やエピネフリン自己注射器などの薬物療法、経口免疫療法(OIT)、舌下免疫療法(SLIT)、経皮免疫療法(EPIT)などの免疫療法、抗IgE抗体や抗IL-4/13抗体などの生物学的製剤、DNAワクチンやナノ粒子AITなどの新興治療法が網羅されています。アレルゲンフリー食品製品には、乳製品代替品、グルテンフリー製品、植物性タンパク質代替品が含まれます。アレルゲンタイプは、ピーナッツ、木の実、牛乳、卵、小麦・グルテン、大豆、魚、甲殻類、ゴマ、その他の新興アレルゲンに分類されています。エンドユーザーは、病院・クリニック、診断ラボ、専門アレルギーセンター、在宅・自己検査利用者、研究・学術機関、食品・飲料メーカーなど多岐にわたります。

競争環境については、市場集中度、市場シェア分析、主要企業のプロファイル(F. Hoffmann-La Roche Ltd、Thermo Fisher Scientific Inc.、Danaher Corporation、Nestlé Health Science、DBV Technologies、ALK-Abelló A/S、Stallergenes Greer、Allergy Therapeutics plc、Sanofi SA、Regeneron Pharmaceuticals Inc.、Alladapt Immunotherapeutics、BioVaxys Technology Corp.、Aravax Pty Ltd、Prota Therapeutics、Ukko Inc.、Neogen Corporation、Quest Diagnostics Inc.、Siemens Healthineers AG、Omega Diagnostics Group Plcなど多数)が含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が詳述されています。また、本レポートは、市場の機会と将来の展望、特に未開拓の領域と満たされていないニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 小児および成人における食物アレルギーの有病率の増加

- 4.2.2 より厳格な世界的な食物アレルゲン表示規制

- 4.2.3 コンポーネント分解型および在宅診断の急速な採用

- 4.2.4 FDA/EMAによるファーストインクラスの生物学的製剤およびOIT製品の承認

- 4.2.5 AI駆動型個別化免疫療法投与プラットフォーム

- 4.2.6 アレルゲン性を低下させる食品加工技術(パルス光、酵素)

-

4.3 市場の阻害要因

- 4.3.1 生物学的製剤/免疫療法の高コストと限られた償還

- 4.3.2 厳格な安全性要件と長期にわたる規制経路

- 4.3.3 治療薬製造のための医薬品グレードのアレルゲン抽出物の不足

- 4.3.4 有害事象およびアドヒアランスの懸念による患者の脱落

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 提供別

- 5.1.1 診断

- 5.1.1.1 生体内検査

- 5.1.1.1.1 皮膚プリックテスト

- 5.1.1.1.2 経口食物負荷試験

- 5.1.1.2 生体外検査

- 5.1.1.2.1 免疫測定法 (IgE, sIgG)

- 5.1.1.2.2 分子診断

- 5.1.2 治療薬

- 5.1.2.1 薬物療法

- 5.1.2.1.1 抗ヒスタミン薬

- 5.1.2.1.2 エピネフリン自己注射器

- 5.1.2.2 免疫療法

- 5.1.2.2.1 経口免疫療法 (OIT)

- 5.1.2.2.2 舌下免疫療法 (SLIT)

- 5.1.2.2.3 経皮免疫療法 (EPIT)

- 5.1.2.3 生物学的製剤 (抗IgE、抗IL-4/13)

- 5.1.2.4 新興治療法 (DNAワクチン、ナノ粒子AIT)

- 5.1.3 アレルゲンフリー食品

- 5.1.3.1 乳製品代替品

- 5.1.3.2 グルテンフリー製品

- 5.1.3.3 植物性タンパク質代替品

-

5.2 アレルゲンタイプ別

- 5.2.1 ピーナッツ

- 5.2.2 木の実

- 5.2.3 牛乳

- 5.2.4 卵

- 5.2.5 小麦&グルテン

- 5.2.6 大豆

- 5.2.7 魚

- 5.2.8 甲殻類

- 5.2.9 ごま

- 5.2.10 その他の新興アレルゲン

-

5.3 エンドユーザー別

- 5.3.1 病院&クリニック

- 5.3.2 診断検査機関

- 5.3.3 専門アレルギーセンター

- 5.3.4 家庭用&自己検査消費者

- 5.3.5 研究&学術機関

- 5.3.6 食品&飲料メーカー

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 F. ホフマン・ラ・ロシュ株式会社

- 6.3.2 サーモフィッシャーサイエンティフィック株式会社

- 6.3.3 ダナハー・コーポレーション

- 6.3.4 ネスレ ヘルスサイエンス(アイミューン・セラピューティクス)

- 6.3.5 DBVテクノロジーズ

- 6.3.6 ALK-アベロ A/S

- 6.3.7 スタラージェンズ・グリア

- 6.3.8 アレルギー・セラピューティクス plc

- 6.3.9 サノフィSA

- 6.3.10 リジェネロン・ファーマシューティカルズ株式会社

- 6.3.11 アラダプト・イムノセラピューティクス

- 6.3.12 バイオバクシス・テクノロジー・コーポレーション

- 6.3.13 アラバックス Pty Ltd

- 6.3.14 プロタ・セラピューティクス

- 6.3.15 ウッコ株式会社

- 6.3.16 ネオジェン・コーポレーション

- 6.3.17 クエスト・ダイアグノスティクス株式会社

- 6.3.18 シーメンス・ヘルシニアーズAG

- 6.3.19 オメガ・ダイアグノスティクス・グループ Plc

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

食品アレルギーは、特定の食品を摂取した際に、体の免疫システムがその食品成分を異物と誤認し、過剰な反応を引き起こす状態を指します。これは、免疫システムが本来無害であるはずの食品に対して防御反応を起こしてしまうことで発生し、食物不耐症とは異なり、免疫学的メカニズムが関与している点が大きな特徴です。アレルギー反応は、主にIgE抗体が関与する即時型アレルギーと、IgE抗体が関与しない非IgE介在型(遅延型)アレルギーに大別されます。即時型は摂取後数分から数時間以内に症状が現れるのに対し、遅延型は数時間から数日後に症状が出ることがあり、診断が難しいケースも存在します。

アレルゲンとなる食品は多岐にわたりますが、日本では特に注意が必要な「特定原材料」として7品目(卵、牛乳、小麦、そば、落花生、えび、かに)が定められており、食品表示法により表示が義務付けられています。さらに、「特定原材料に準ずるもの」として21品目(アーモンド、あわび、いか、いくら、オレンジ、カシューナッツ、キウイフルーツ、牛肉、くるみ、ごま、さけ、さば、大豆、鶏肉、バナナ、豚肉、まつたけ、もも、やまいも、りんご、ゼラチン)が推奨表示されています。これらの食品以外にも、様々な食品がアレルゲンとなる可能性があり、個人差が非常に大きいのが実情です。また、花粉症の人が特定の果物や野菜を食べた際に口の中や喉にかゆみや腫れが生じる「花粉-食物アレルギー症候群」のように、異なるアレルゲン間で免疫反応が交差するケースも知られています。

食品アレルギーの症状は、軽度なものから生命に関わる重篤なものまで様々です。皮膚症状としては、じんましん、湿疹、かゆみ、赤みなどが一般的です。消化器症状では、腹痛、嘔吐、下痢などが現れることがあります。呼吸器症状としては、咳、喘鳴(ぜんめい)、呼吸困難などが挙げられます。最も重篤な反応は「アナフィラキシー」と呼ばれ、複数の臓器にわたる全身性の強いアレルギー反応で、血圧低下、意識障害、呼吸停止などを引き起こし、迅速な対応がなければ命に関わる危険性があります。症状の発現は、アレルゲンの摂取量や体調によっても変動するため、常に注意が必要です。

診断は、まず詳細な問診から始まります。いつ、何を、どのくらい摂取し、どのような症状が、どのくらいの時間で現れたかといった情報を詳しく聞き取ります。次に、血液検査によって特定の食品に対するIgE抗体の有無や量を調べたり、皮膚プリックテストで皮膚の反応を確認したりします。これらの検査はアレルギーの可能性を示すものであり、最終的な確定診断には、専門医の管理下で原因と疑われる食品を少量ずつ摂取し、症状の有無を確認する「食物経口負荷試験」が最も重要とされています。この試験は、アレルゲンの特定だけでなく、食べられる量(閾値)の確認や、除去食解除の判断にも用いられます。

治療と管理の基本は、原因となる食品を摂取しない「原因食品の除去」です。しかし、必要以上の除去は栄養不足を招く可能性があるため、医師の指導のもと、必要最小限の除去を行うことが重要です。誤ってアレルゲンを摂取してしまった場合の緊急対応として、抗ヒスタミン薬やステロイド剤が用いられるほか、アナフィラキシーのリスクがある患者さんには、アドレナリン自己注射薬(エピペン)が処方され、緊急時に自身で注射できるよう指導されます。日常生活においては、外食時や加工食品の購入時に食品表示を注意深く確認すること、学校や保育園、職場など周囲の人々との情報共有が不可欠です。また、除去食による栄養の偏りを防ぐため、代替食品の活用や栄養士による指導も重要となります。

食品アレルギーに関連する技術は多岐にわたります。食品中の微量なアレルゲンを検出するための検査技術は日々進化しており、ELISA法、PCR法、質量分析法などが用いられ、食品メーカーの品質管理や行政の監視に貢献しています。また、アレルゲンを含まない「アレルゲンフリー食品」や、アレルゲンを低減させた「低アレルゲン食品」の開発も盛んです。これには、アレルゲンタンパク質を酵素処理や発酵によって分解・変性させる加工技術も含まれます。医療分野では、アレルゲンを少量ずつ摂取することで耐性を獲得させる「経口免疫療法(OIT)」の研究が進み、一部で実用化されています。情報技術の分野では、アレルギー対応メニューを検索できるスマートフォンアプリや、アレルゲン情報データベースの構築が進み、消費者や外食産業の利便性向上に寄与しています。

市場背景としては、食品アレルギーを持つ人の数が増加傾向にあることが挙げられます。特に乳幼児期に発症することが多いですが、成人になってから発症するケースも少なくありません。これに伴い、消費者における食品の安全・安心に対する意識が高まり、アレルギー対応食品へのニーズが拡大しています。日本では、食品表示法により特定原材料の表示が義務付けられ、消費者がアレルゲン情報を確認しやすくなりました。外食産業や中食産業においても、アレルギー対応メニューの提供や、アレルゲン情報の開示が重要なサービスとして認識され、対応が進んでいます。また、グローバル化の進展により、訪日外国人観光客へのアレルギー対応も喫緊の課題となっており、多言語での情報提供なども求められます。

今後の展望としては、診断技術のさらなる精度向上と、より簡便な検査法の開発が期待されます。治療においては、経口免疫療法の実用化と普及が進むとともに、アレルギー反応を根本から抑制する新規治療法の開発が望まれます。また、アレルギーの発症を予防するための早期介入や、腸内環境の改善といった研究も進められています。食品産業においては、より安全で美味しく、栄養バランスの取れた代替食品の開発が加速し、アレルゲンフリーの製造ラインがさらに普及していくでしょう。社会全体としては、食品アレルギーを持つ人々が安心して生活できるような、より理解と配慮のある環境づくりが重要です。AIやIoTといった先端技術を活用し、個々人のアレルギー情報に基づいたパーソナライズされた食事管理や、アレルギーリスクの予測なども将来的には可能になるかもしれません。食品アレルギーは個人の問題に留まらず、社会全体で取り組むべき重要な課題として、今後も多角的なアプローチが求められます。