OTAテスト市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

OTA (無線通信) テスト市場レポートは、提供形態 (ハードウェア、ソフトウェアおよび分析、サービス)、テクノロジー (BluetoothおよびUWBなど)、テストタイプ (アンテナ性能 (TRP、TIS、EIRP、EIS) など)、アプリケーション (通信および家電、航空宇宙および防衛など)、テスト環境 (遠方界電波暗室など)、地域別に分類されます。市場予測は金額 (米ドル) で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

OTA(Over-The-Air)テスト市場の概要

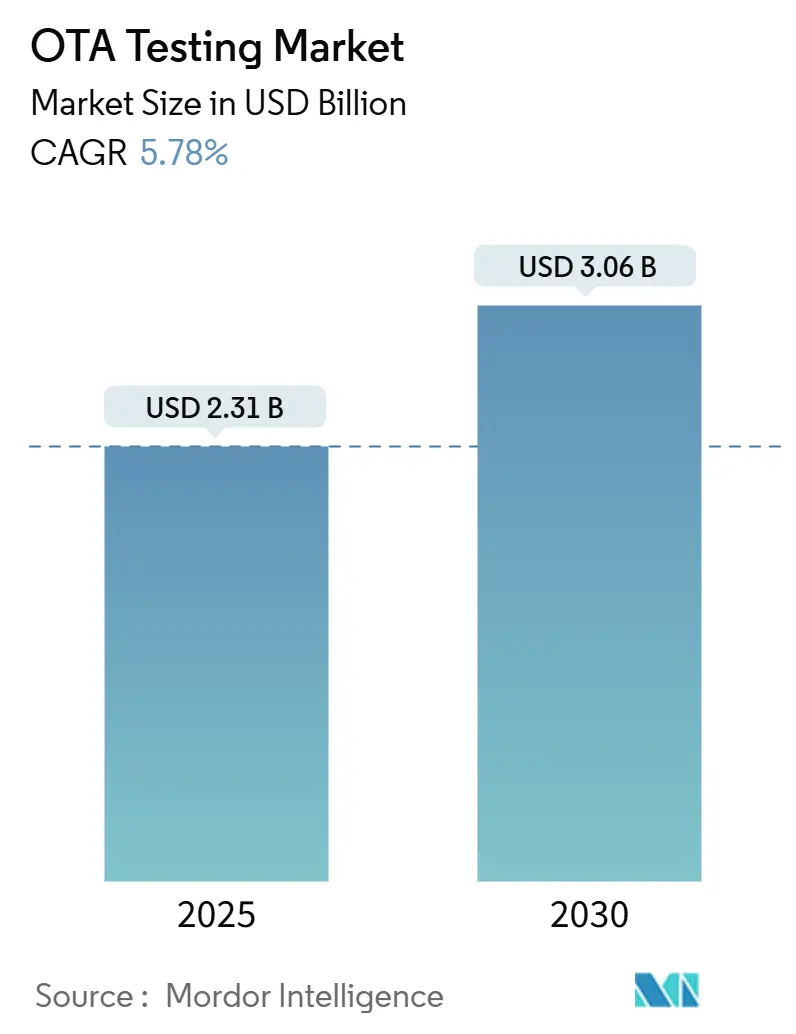

OTAテスト市場は、2025年には23.1億米ドル、2030年には30.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.78%が見込まれています。この成長は、5Gスタンドアローン(SA)ネットワークの普及、車両におけるセルラーV2Xの統合の増加、費用対効果の高いIoTモジュールの認証ニーズの高まりによって牽引されています。また、民生用電子機器におけるミリ波(mmWave)コンプライアンスへの需要増加、工場内でのプライベート5G展開の拡大、CTIAやGlobal Certification Forum(GCF)などの機関による厳格なグローバル適合性スキームも市場成長を後押ししています。

市場の主要な動向としては、設備投資はハードウェアが中心ですが、無響室への初期投資を抑えたい企業がサービスのアウトソーシングを加速させています。地域別では、アジア太平洋地域が世界で最も密度の高い5G展開の恩恵を受け、最大の市場となっています。一方、中東およびアフリカ地域は、積極的なデジタル経済アジェンダにより、最も速い成長を遂げています。

主要なレポートのポイント

* 提供形態別: 2024年にはハードウェアがOTAテスト市場シェアの60.9%を占めましたが、サービスは2030年までに8.3%のCAGRで成長すると予測されています。

* 技術別: 2024年にはLTE/LTE-Aが収益シェアの38.5%を占めましたが、5G NRは2030年までに9.1%のCAGRで進展しています。

* 地域別: 2024年にはアジア太平洋地域が収益の34.6%を占めましたが、中東およびアフリカ地域は2030年までに6.8%のCAGRで成長すると予測されています。

* アプリケーション別: 2024年には通信および民生用電子機器が全体の45.2%を占めましたが、自動車および輸送は2030年までに7.6%のCAGRで拡大すると予測されています。

* テストタイプ別: 2024年にはアンテナ性能テストがOTAテスト市場規模の46.7%を占め、適合性/認証テストが6.2%のCAGRで最も速い動きを見せています。

市場のトレンドと洞察

成長要因

1. 5G SA展開の普及: オペレーターがNSAからSAコアへの移行を進める中、FR1およびFR2帯域でのビームフォーミング、ネットワークスライシング、超低遅延ユースケースの検証が求められています。Release 17では新たなmassive-MIMOメトリクスが追加され、テストシステムはデュアル偏波アレイやより厳密なエラーベクトル振幅ウィンドウに対応する必要があります。SAの普及が進むにつれて、仕様が進化するたびにデバイスの再認証からOTAテスト市場は継続的な収益を得ています。

2. 自動車OEMのソフトウェア定義型およびV2X接続プラットフォームへの移行: 北米では、C-V2X認証がGCFと5G Automotive Associationの協力により確立され、5.9 GHzサイドリンクとネットワークアップリンク機能を組み合わせたデュアル通信モードが正式化されました。KeysightやRohde & Schwarzは、ティア1サプライヤーと提携し、動的な交通シナリオをエミュレートし、緊急ブレーキライトアラートやOTAソフトウェアアップデートを同時に検証しています。これにより、サイバーセキュリティや機能安全を含むテストマトリックスが拡大し、OTAテスト市場は工場内および路上での評価からより深いサービス収益を記録しています。

3. 民生用デバイスにおけるミリ波およびMassive-MIMOアンテナのOTAコンプライアンス需要の急増: 24~29 GHz帯域の拡大により、スマートフォンやタブレットメーカーは複雑なアンテナアレイ全体で総放射電力(TRP)と全方向性感度(TIS)を確保する必要があります。ミリ波の波長が遠方界テスト距離を大幅に短縮するため、近傍界測定が不可欠となっています。Anritsu MA8172AのようなCATR(Compact Antenna Test Range)プラットフォームは、5日以内に再配置可能であり、生産ダウンタイムを削減します。

4. スマート工場向け欧州での産業用プライベート5G展開: 欧州の製鉄メーカーSMSグループは、過酷なRF環境下で同期デジタルツインとリアルタイム監視をサポートするプライベート5Gネットワークを運用しています。テストラボは、産業用ユーザー機器を評価する際に、金属反射、移動機械、マルチパスフェージングを再現する必要があります。このような厳しいメトリクスは、ネットワークスライス品質のストレステストが可能な残響室やチャネルエミュレーターへの需要を強化しています。

5. 6G研究と初期テラヘルツ(THz)テストイニシアチブの出現: 欧州、北米、および先進的なアジア太平洋市場(日本、韓国)で、6G研究と初期のテラヘルツ(THz)テストイニシアチブが市場成長に寄与しています。

抑制要因

1. 設備投資を要する無響室および残響室: 無響設備は、耐火性ピラミッド型吸収体、精密クレーン、多軸ポジショナーなど、計装を追加する前に数百万ドルの費用がかかることがあります。このような予算は、特にラテンアメリカや東南アジアの小規模なラボにとって障壁となります。フェライトタイルやカーボン含有フォームの供給ボトルネックもリードタイムを20週間以上に延長しています。

2. ミリ波近傍界から遠方界変換アルゴリズムの技術スキル不足: Eightfold AIの調査によると、ネットワークエンジニアリングの求人の3分の1は、FR2アンテナ変換に必要な数学的スキルが不足しています。インドのTelecom Sector Skill Councilは、2030年までに5Gおよび6G分野で241万人の人材不足を推定しており、テストラボの人員配置の制約を増大させています。

3. RF吸収材のサプライチェーンの変動性: RF吸収材のサプライチェーンの変動性も、市場の成長を抑制する要因となっています。

セグメント分析

* 提供形態別: ハードウェアは2024年に60.9%の収益を占め、ラボが5GおよびWi-Fi 7に必要な遠方界チャンバー、CATRリフレクター、広帯域信号発生器に投資しています。サービスは8.3%のCAGRで最も急成長しており、企業はインフラを所有するよりも認定プロバイダーとの契約を好む傾向があります。ソフトウェアとアナリティクスは、AI駆動型自動化によりテストサイクルを最大40%短縮し、生産性を向上させています。

* 技術別: LTE/LTE-Aは2024年の支出の38.5%を維持しましたが、5G NRの9.1%のCAGRは業界の転換を示しています。ミリ波認証は動的ビームステアリングチェックを要求し、プローブアレイとチャネルエミュレーターのアップグレードを推進しています。Wi-Fi 6EおよびWi-Fi 7はトライバンドスループット閾値を導入し、セルラーとWLANの共存テストを促しています。

* テストタイプ別: アンテナ性能活動(TRPおよびTIS)は、最大128要素を持つmassive-MIMOデバイスの普及により、2024年の売上高の46.7%を占めました。適合性および認証は、Release 17がRedCap、NTN、および低機能UEプロファイルを追加したため、6.2%のCAGRで最も速い成長を示しています。

* アプリケーション別: 通信および民生用電子機器は、安定したスマートフォンの買い替えサイクルとタブレット出荷の増加により、昨年の収益の45.2%を占めました。自動車および輸送は、OEMがC-V2X、UWBキーレスエントリー、OTAファームウェアパイプラインを組み込むことで、7.6%のCAGRで最も速い勢いを生み出しています。

* テスト環境別: 遠方界無響室は、サブ6 GHzノード全体で比類のない自由空間精度を提供し、依然として40.3%のシェアを占めています。しかし、近傍界システムは、都市部のフットプリントに制約のある電子機器メーカーにとってコンパクトなソリューションが魅力であるため、7.3%のCAGRを記録しています。

地域分析

* アジア太平洋: 2024年には世界の収益の34.6%を占め、中国の80%の5G SAカバレッジ、日本の衛星IoTパイロット、インドの製造業インセンティブに支えられています。地域内の契約メーカーと国内テストラボ間の垂直統合により、スマートフォンやウェアラブルのサプライチェーンが短縮されています。

* 欧州: 産業用プライベート5Gの主要拠点であり続けています。ドイツ、英国、スペインの規制当局は、26 GHz産業用グリッド向けの合理化された一時ライセンスを提供し、機械OEMが地元ラボでプロトタイプを作成することを奨励しています。6G計測学に関する共同研究プログラムは文書化基準を厳格化し、テストハウスに不確実性予算とトレーサビリティチェーンのアップグレードを強いています。

* 中東およびアフリカ: 6.8%のCAGRで最も急速に成長しており、湾岸地域のオペレーターが2030年までに5Gを加速し、6Gの基盤を築いています。クラウドソーシングされた性能ツールがスペクトル政策をますます導き、ラボ相関を必要とする透明なベンチマークを推進しています。

* 北米: オープンRANおよびV2X回廊に連邦資金を活用しています。

* 南米: 特にブラジルのアグリテック地域で、4Gから5Gへの着実なアップグレードを続けています。

競争環境

OTAテスト業界は中程度の集中度を示しており、上位5社のベンダーが世界の支出の60%強を占めています。Keysight TechnologiesはSpirentを15億米ドルで買収する契約を結び、高速イーサネットとRFチャネルエミュレーションのポートフォリオを統合しました。Rohde & SchwarzとVIAVI Solutionsは、オープンRANおよび非地上波テストに対応するため、複数年提携を拡大しています。EMITEは、残響室とRohde & Schwarzのシグナリングテスターを組み合わせて、Wi-Fi 7および5G RedCapのタイムラインを加速させています。

技術差別化は、ハードウェア交換ではなくライセンスを通じて新しい標準を追加できるソフトウェア定義型測定スタックにますます集中しています。Keysightのロードマップには、故障原因を自動診断するAIエンジンが組み込まれており、デバイスメーカーのデバッグサイクルを短縮しています。AnritsuとMicrowave Vision Groupは、チャンバーの再配置なしにマルチリンク操作に対応するマルチプローブWi-Fi 7ソリューションを共同開発しています。6G向けのテラヘルツ検証や自動車のサイバーセキュリティといった分野では、既存のツールキットがまだ成熟していないため、未開拓の機会が残されています。

地域プレーヤーは専門化を追求しており、例えば中国のSunwaveはユニバーサルNTNデバイス向けの衛星地上スイッチングをテストし、欧州のSatixFyはGEOコンステレーションにおけるフェーズドアレイビームステアリングに注力しています。これらのニッチプロバイダーは、多くの場合、大手ベンダーからファームウェアアナライザーのライセンスを取得しており、知的財産がクロスライセンスを通じて流通するエコシステムを示しています。AIファーストのテストオーケストレーションを開発するスタートアップは、オペレーターの介入を減らし、サブスクリプション収益源を開拓することを目指しています。

主要プレーヤー

* Intertek Group plc

* Bureau Veritas S. A.

* Anritsu Corporation

* Rohde & Schwarz GmbH & Co KG

* Keysight Technologies Inc.

最近の業界動向

* 2025年4月: Anritsu CorporationとMicrowave Vision Groupは、MVGマルチプローブチャンバーとMT8862A WLANテスターを組み合わせたWi-Fi 7 OTAシステムを発表しました。

* 2025年3月: Keysight Technologiesは、AIデータセンターのトランシーバー向けに調整された、240 Gbps/レーン光解析が可能な2つのDCA-Mサンプリングオシロスコープを発売しました。

* 2025年3月: Rohde & SchwarzとCevaは、性能監査における有線フィクスチャを不要にする初のBluetooth OTA UTPテストモードソリューションを発表しました。

* 2025年2月: KeysightはDeutsche Telekomと提携し、NTNプロトコル、フィールドおよびラボエミュレーションをカバーする衛星NB-IoT早期導入プログラムを開始しました。

OTA(Over-The-Air)テストは、無線デバイスとそのアンテナおよびその他のコンポーネントの性能と信頼性を検証する重要なプロセスです。運用条件下で実施されるTRP(Total Radiated Power)およびTIS(Total Isotropic Sensitivity)測定により、製品が規定要件に適合していることを認証します。

この市場は、2025年に23.1億米ドルの規模に達し、2030年には30.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.78%です。

市場の推進要因

市場成長の主な推進要因としては、以下の点が挙げられます。

* 5Gのノンスタンドアローン(NSA)およびスタンドアローン(SA)展開の普及に伴う、新しい適合プロトコルの必要性。

* 民生用デバイスにおけるミリ波(mmWave)およびMassive-MIMOアンテナに対するOTAコンプライアンス需要の急増。

* 北米の自動車OEMがソフトウェア定義およびV2X(Vehicle-to-Everything)接続プラットフォームへ移行していること。

* 欧州のスマート工場における産業用プライベート5Gの展開と、それに伴う堅牢なRF検証の要求。

* CTIAおよびGCFによって義務付けられている、10米ドル以下の部品表(BOM)を持つIoTモジュールに対する迅速な認証サイクル。

市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 無響室や残響室といったテスト環境の設備投資が高額であるため、Tier-2のラボでの導入が困難であること。

* ミリ波の近傍界から遠方界への変換アルゴリズムに関する技術スキルの不足。

* LPWAN(Low-Power Wide-Area Network)OTAに関するグローバルな標準が統一されていないことによる市場収束の遅れ。

* RF吸収材のサプライチェーンの変動がテストインフラコストを押し上げること。

市場セグメンテーションと主要トレンド

市場は、提供形態、技術、テストタイプ、アプリケーション、テスト環境、および地域によって詳細にセグメント化されています。

* 提供形態別: ハードウェア(チャンバー、計測器)、ソフトウェア&アナリティクス、サービス(テスト・認証、コンサルティング・統合)に分けられます。ハードウェアが収益の60.9%を占めていますが、サービスは8.3%のCAGRで最も急速に成長している分野です。

* 技術別: 5G NR(Sub-6 GHzおよびmmWave)、LTE/LTE-A/LTE-M、UMTS/WCDMA、GSM/CDMA、Wi-Fi 6/7、Bluetooth/UWB、LPWANなどが含まれます。

* テストタイプ別: アンテナ性能(TRP、TIS、EIRP、EIS)、適合性・認証、互換性・相互運用性、生産・最終ラインテストなどがあります。適合性テストは、3GPP Release 17やCTIA/GCFの新しい規則(衛星、RedCap、高度MIMO要件の追加)により、6.2%のCAGRで急速に成長しています。

* アプリケーション別: テレコム・民生用電子機器、自動車・輸送、産業・製造IoT、航空宇宙・防衛、ヘルスケアデバイス・ウェアラブル、スマートホーム・ビルディングオートメーションなど多岐にわたります。

* テスト環境別: 遠方界無響室、コンパクトアンテナテストレンジ、近傍界システム、残響室などが利用されます。

* 地域別: 北米、欧州、南米、アジア太平洋、中東・アフリカに分類されます。中東・アフリカ地域は、積極的な5Gおよび将来の6G計画を背景に、6.8%のCAGRで最も急速な成長を遂げると予測されています。

規制および技術的展望と将来の機会

標準化ロードマップ(3GPP Rel-17/18、CTIA OTA 5.x)が市場の方向性を示しており、再構成可能なインテリジェントサーフェス(RIS)や6Gテラヘルツ帯域向けのOTAテストといった新興テスト手法が注目されています。将来の機会としては、未開拓のニーズの評価、新興の6GテラヘルツOTA機会、および持続可能性を重視した低電力OTAプロトコルが挙げられます。

競争環境

市場は、Keysight Technologies Inc.、Rohde and Schwarz GmbH and Co. KG、Anritsu Corporationなど、多数の主要企業によって構成されており、市場集中度、戦略的動向、市場シェア分析、および各企業のプロファイルが報告書で詳細に分析されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 新しい適合プロトコルを必要とする5Gノンスタンドアローンおよびスタンドアローン展開の普及

- 4.2.2 消費者デバイスにおけるミリ波およびMassive-MIMOアンテナに対するOTA適合性需要の急増

- 4.2.3 北米における自動車OEMのソフトウェア定義およびV2X接続プラットフォームへの移行

- 4.2.4 堅牢なRF検証を必要とするスマートファクトリー向けヨーロッパでの産業用プライベート5G展開

- 4.2.5 CTIAおよびGCFによって義務付けられた、BOMが10米ドル未満のIoTモジュールに対する迅速な認証サイクル

-

4.3 市場の阻害要因

- 4.3.1 資本集約的な無響室および残響室がティア2ラボによる採用を阻害

- 4.3.2 ミリ波近傍界から遠方界への変換アルゴリズムに関する技術スキルの不足

- 4.3.3 LPWAN OTAに関する調和されたグローバル標準の欠如が市場の収束を遅らせる

- 4.3.4 RF吸収材のサプライチェーンの変動がテストインフラコストを押し上げる

- 4.4 産業エコシステム分析

-

4.5 規制および技術的展望

- 4.5.1 標準化ロードマップ(3GPP Rel-17/18、CTIA OTA 5.x)

- 4.5.2 新興テスト手法(再構成可能なインテリジェントサーフェス向けOTA、6Gテラヘルツ)

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(数値)

-

5.1 提供別

- 5.1.1 ハードウェア

- 5.1.1.1 チャンバー(電波暗室、残響室、コンパクトレンジ)

- 5.1.1.2 計測器(信号発生器、スペクトラムアナライザ、コントローラ)

- 5.1.2 ソフトウェアと分析

- 5.1.3 サービス

- 5.1.3.1 テストおよび認証サービス

- 5.1.3.2 コンサルティングと統合

-

5.2 テクノロジー別

- 5.2.1 5G NR(Sub-6 GHzおよびミリ波)

- 5.2.2 LTE/LTE-A/LTE-M

- 5.2.3 UMTS/WCDMA

- 5.2.4 GSM/CDMA

- 5.2.5 Wi-Fi 6/7およびWi-Fi HaLow

- 5.2.6 BluetoothおよびUWB

- 5.2.7 LPWAN(NB-IoT、LoRaWAN、Sigfox)

-

5.3 テストタイプ別

- 5.3.1 アンテナ性能(TRP、TIS、EIRP、EIS)

- 5.3.2 適合性および認証

- 5.3.3 互換性/相互運用性

- 5.3.4 生産/ラインエンド

-

5.4 アプリケーション別

- 5.4.1 通信および家電

- 5.4.2 自動車および輸送

- 5.4.3 産業および製造IoT

- 5.4.4 航空宇宙および防衛

- 5.4.5 ヘルスケアデバイスおよびウェアラブル

- 5.4.6 スマートホームおよびビルディングオートメーション

-

5.5 テスト環境別

- 5.5.1 遠方界電波暗室

- 5.5.2 コンパクトアンテナテストレンジ

- 5.5.3 近傍界システム

- 5.5.4 残響室

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 北欧諸国

- 5.6.2.5 その他の欧州

- 5.6.3 南米

- 5.6.3.1 ブラジル

- 5.6.3.2 その他の南米

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 東南アジア

- 5.6.4.5 その他のアジア太平洋

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 湾岸協力会議諸国

- 5.6.5.1.2 トルコ

- 5.6.5.1.3 その他の地域

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 キーサイト・テクノロジーズ株式会社

- 6.4.2 ローデ・シュワルツ GmbH & Co. KG

- 6.4.3 アンリツ株式会社

- 6.4.4 SGS SA

- 6.4.5 インターテック・グループ plc

- 6.4.6 ビューローベリタス SA

- 6.4.7 ULソリューションズ株式会社

- 6.4.8 ユーロフィン・サイエンティフィック SE

- 6.4.9 マイクロウェーブ・ビジョン・グループ (MVG)

- 6.4.10 CETECOM GmbH

- 6.4.11 BluFlux LLC

- 6.4.12 エレメント・マテリアルズ・テクノロジー

- 6.4.13 ナショナル・テクニカル・システムズ株式会社 (NTS)

- 6.4.14 テュフ ラインランド AG

- 6.4.15 テュフ ズード AG

- 6.4.16 スパイレント・コミュニケーションズ plc

- 6.4.17 VIAVIソリューションズ株式会社

- 6.4.18 ETS-リンドグレン株式会社

- 6.4.19 チョテスト・テクノロジー株式会社

- 6.4.20 深セン・サンウェーブ・コミュニケーションズ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

OTAテストとは、Over-The-Airテストの略であり、無線通信機能を搭載したデバイスやシステムが、実際の無線環境下でどれだけ適切に機能するかを評価するための試験手法でございます。ケーブルなどの物理的な接続を介さず、電波を介してデバイスの性能を測定する点が特徴です。主にアンテナの放射性能、受信感度、無線通信の品質、そしてデバイス全体の無線性能を総合的に評価するために実施されます。スマートフォン、IoTデバイス、自動車のテレマティクスシステムなど、現代社会において無線通信に依存するあらゆる製品の開発、製造、品質管理において不可欠なプロセスとなっております。

OTAテストには様々な種類がございます。代表的なものとしては、デバイスが放射する総電力を測定するTRP(Total Radiated Power)テストや、デバイスが受信できる最小信号強度を測定するTIS(Total Isotropic Sensitivity)テストが挙げられます。これらは、携帯電話などの無線デバイスの通信範囲やバッテリー寿命に直結する重要な指標となります。また、アンテナがどの方向にどれくらいの強度で電波を放射・受信するかを示すアンテナパターン測定も広く行われます。さらに、複数のアンテナを用いて通信性能を向上させるMIMO(Multiple-Input Multiple-Output)技術を搭載したデバイスに対しては、MIMO性能テストが実施され、空間多重やビームフォーミングの効果を評価します。デバイス内に複数の無線技術(例:Wi-Fi、Bluetooth、セルラー)が共存する場合の相互干渉を評価する共存テストや、実際のデータ転送速度を測定するスループットテストも重要な試験項目でございます。近年では、自動車のV2X(Vehicle-to-Everything)通信や、IoTデバイス向けのLPWAN(Low Power Wide Area Network)など、特定の用途に特化したOTAテストも進化しております。

OTAテストの主な用途は多岐にわたります。まず、製品開発の初期段階において、アンテナの設計や配置、無線回路の最適化を行うために活用されます。これにより、製品の性能を最大化し、開発期間の短縮に貢献します。次に、各国の規制当局が定める無線機器の認証基準(例:FCC、CE、CTIA、3GPPなど)への適合性を確認するために必須となります。これらの基準を満たさなければ、製品を市場に投入することはできません。また、製品の品質保証プロセスの一環として、様々な使用環境や姿勢におけるデバイスの安定した無線性能を確保するために実施されます。通信品質の低下や接続不良といった問題が発生した際には、その原因を特定し、改善策を講じるためのトラブルシューティングツールとしても機能します。さらに、競合製品との性能比較やベンチマーク分析にも利用され、自社製品の優位性を確立する上で重要な役割を担います。

OTAテストに関連する技術も日々進化しております。最も基本的な設備は、外部からの電波干渉を遮断し、内部で発生する電波の反射を吸収する電波暗室でございます。この中で、アンテナ測定システムがデバイスを精密に回転させながら、様々な方向からの電波の放射・受信特性を測定します。また、実際の無線環境をシミュレートするために、マルチパス環境を再現するリバブレーションチャンバーや、様々な電波伝搬条件を再現するチャネルエミュレータも利用されます。5Gや将来の6Gといった次世代通信技術では、ミリ波帯の使用や、ビームフォーミング、大規模MIMOといった高度なアンテナ技術が導入されるため、より高精度で複雑なOTAテストシステムが求められております。近年では、AIや機械学習を活用してテストプロセスの自動化やデータ解析の効率化を図る動きも活発化しており、仮想環境でのシミュレーションと実測を組み合わせたデジタルツイン技術の導入も進んでおります。

市場背景としては、無線通信デバイスの爆発的な普及がOTAテストの需要を牽引しております。スマートフォンやタブレットはもちろんのこと、スマートホーム機器、ウェアラブルデバイス、産業用IoT機器など、あらゆるものが無線で接続される時代において、安定した高品質な無線通信は製品の競争力を左右する重要な要素でございます。特に、5Gの商用化とそれに続く6Gの研究開発は、OTAテスト市場に大きな影響を与えております。5Gでは、従来の周波数帯に加え、ミリ波帯のような高周波数帯が利用され、ビームフォーミングや大規模MIMOといった新しい技術が導入されるため、従来のOTAテスト手法では対応できない新たな課題が生じております。自動車産業においても、コネクテッドカーや自動運転技術の進化に伴い、車載通信システムの信頼性確保が極めて重要となり、車載専用のOTAテストの需要が高まっております。これらの背景から、より高度で効率的なOTAテストソリューションへの投資が加速しております。

将来展望としましては、OTAテストは今後もその重要性を増していくと考えられます。まず、5G-Advancedや6Gといった次世代通信技術の進化に伴い、より高周波数帯(サブテラヘルツ帯など)や、さらに複雑なアンテナシステム(再構成可能アンテナ、メタマテリアルアンテナなど)に対応するための新たなテスト手法や設備が開発されるでしょう。AIや機械学習のさらなる活用により、テストプロセスの完全自動化、リアルタイムでの性能最適化、そして予測分析が可能となり、開発期間の短縮とコスト削減に貢献すると期待されます。また、仮想環境でのシミュレーション技術と実測を組み合わせたバーチャルテストやデジタルツインの導入が進み、物理的なプロトタイプが完成する前に、より多くの設計検証が行えるようになるでしょう。セキュリティ面では、OTAによるファームウェアやソフトウェアの更新が普及する中で、その配信経路やデバイスの脆弱性を評価するセキュリティテストの重要性も高まります。さらに、環境負荷低減の観点から、テストプロセスのエネルギー効率化や、デバイス自体の省電力化を評価するテストも注目されるようになるでしょう。OTAテストは、未来の無線通信社会を支える基盤技術として、今後も進化を続けていくことと存じます。