気管切開製品市場:規模・シェア分析、成長動向と予測 (2025-2030年)

気管切開製品市場レポートは、製品タイプ別(気管切開チューブなど)、材料別(ポリ塩化ビニル、シリコーンなど)、手術タイプ別(外科的気管切開術など)、適応症別(長期人工呼吸、閉塞性睡眠時無呼吸症候群など)、エンドユーザー別(病院など)、および地域別に業界を分類します。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

気管切開製品市場の規模、見通し、および2025年~2030年の予測

# 市場概要

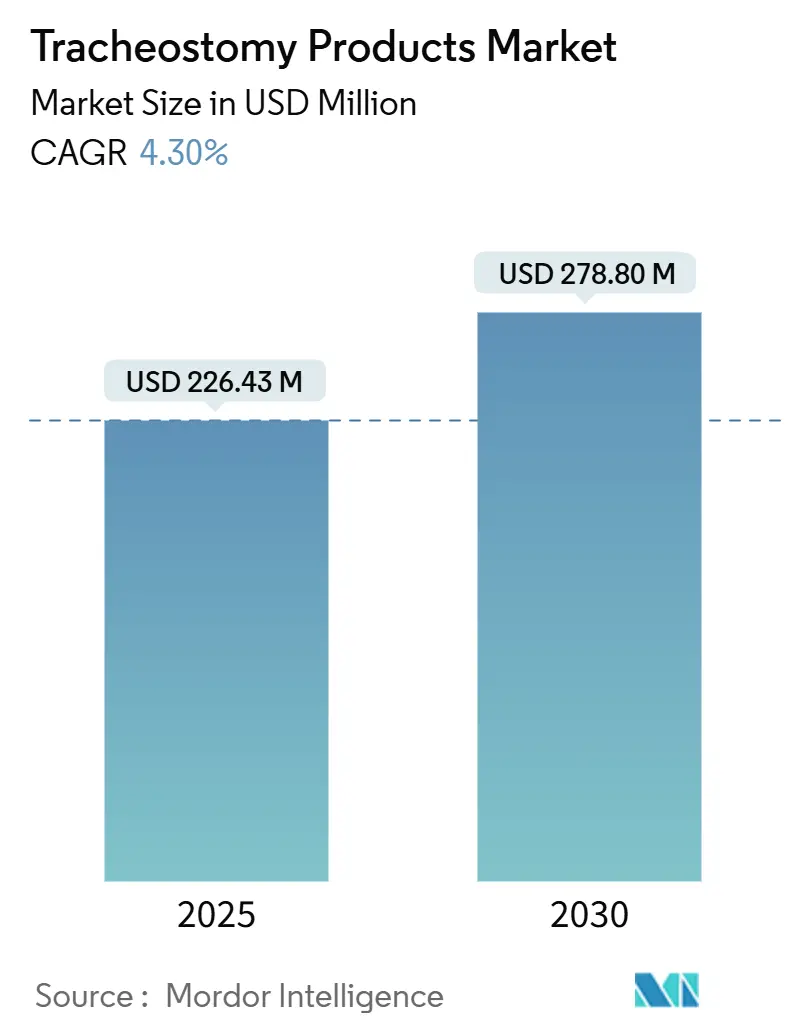

世界の気管切開製品市場は、2025年には2億2,643万米ドルに達し、2030年までに2億7,880万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.30%です。この成長は、低侵襲経皮的技術の普及、材料科学の進歩、そしてより安全で快適な長期的な気道確保を求める人工呼吸器依存患者の増加が複合的に作用した結果です。

臨床プロトコルは、緊急外科的開口から計画的処置へと移行しており、手術時間を短縮し合併症を減らす専門的な気管切開キットの需要が高まっています。病院では依然として大量の従来のチューブが購入されていますが、在宅医療プログラムの拡大により、直感的なデバイス、チューブ交換の簡便性、統合された遠隔モニタリング機能が設計の優先事項となっています。精密に設計されたチューブと相互運用可能なIoTセンサーを組み合わせるメーカーは、特に価値ベースの呼吸器ケアが奨励される北米で市場での存在感を高めています。サプライチェーンの回復力も投資を左右する要因となっており、規制当局は気管切開チューブを重要医療機器の監視リストに載せ、不足を抑制するために多拠点生産を促しています。

# 主要なレポートのポイント

* 製品タイプ別: 2024年には気管切開チューブが市場シェアの50.14%を占め、換気アクセサリーは2030年までに4.82%のCAGRで拡大すると予測されています。

* 材料別: 2024年にはポリ塩化ビニルとポリウレタンが合わせて市場規模の52.31%を占めましたが、シリコーンベースのデバイスは2030年までに4.75%のCAGRで成長しています。

* 手技タイプ別: 2024年には経皮的拡張式気管切開術が収益シェアの53.81%を占め、ハイブリッドおよび内視鏡補助法が最も速い5.07%のCAGRを記録しています。

* 適応症別: 2024年には長期人工呼吸が市場規模の41.53%を占め、閉塞性睡眠時無呼吸が5.23%のCAGRで将来の成長を牽引しています。

* エンドユーザー別: 2024年には病院が収益の73.15%を占めましたが、在宅医療環境は支払い者支援の離脱プログラムを背景に5.18%のCAGRで拡大しています。

* 地域別: 2024年には北米が売上高の42.31%を占め、アジア太平洋地域は全地域の中で最も速い5.31%のCAGRを記録すると予測されています。

# 世界の気管切開製品市場のトレンドと洞察

促進要因

1. 慢性呼吸器疾患の有病率上昇:

世界の慢性呼吸器疾患の症例数は2024年に4億5,456万人に達し、気管切開術の対象となる患者プールが拡大しています。COVID-19後の患者は、より長い狭窄部位や軟骨損傷を呈することがあり、複雑な気道リハビリテーションには経皮的気管切開術が有利です。生分解性ステントや薬剤溶出性チューブに関する研究は治療選択肢を広げ、病院が高価で合併症を軽減するプラットフォームへの投資を促しています。抗菌コーティングやリアルタイム流量モニタリングを統合したデバイスメーカーは、人工呼吸器関連肺炎の発生率を下げ、長期人工呼吸からの移行を容易にすることを目指す臨床医からの採用が増加しています。これにより、手技件数が増加し、抜管結果を最適化する高度なキットへの選好が高まっています。

2. 高齢化人口とICU入院:

50~69歳の患者が、集中治療環境での生存率の向上と、選択的気道管理の対象となる範囲の拡大により、最大の気管切開患者層を形成しています。電子カルテに組み込まれた予測分析は、臨床医にタイミングに関するガイダンスを提供し、ベッドサイド超音波ガイダンスと互換性のある経皮的システムの購入を促しています。中高年の生存者が再評価のために戻ってくるにつれて、気管切開製品市場では、快適性、発声アクセサリー、および在宅モニタリング用の埋め込みセンサーを提供するチューブの需要が見られます。ICUのワークフロー効率を中心にポートフォリオを構築するベンダーは、より高い交換販売とサービス契約を獲得する可能性があります。

3. 成熟市場における有利な償還制度:

メディケアの2025年更新では、熟練看護施設への支払いが増加し、専門的な呼吸器機器に対する個別のコードが導入され、調達予算が直接的に増加しています。在宅医療の規則では、再入院の減少を実証する接続された気管切開デバイスが償還対象となり、スマートチューブの支払い者による受け入れが加速しています。米国および主要なEU諸国は、社会決定要因の指標をさらに導入し、生活の質の向上を文書化する製品を提供するサプライヤーに報酬を与えています。チューブ閉塞や感染症の発生が少ないことを示す実世界のエビデンスを提示する企業は、プレミアム価格の資格を得て、病院環境での販売量が安定しても粗利益を拡大しています。この規制環境は、測定可能な価値を実証するセンサー、リモートダッシュボード、使い捨てチューブライナーへの研究開発資金を誘導しています。

4. 在宅離脱プログラムへの移行:

在宅抜管イニシアチブは、小児コホートで31%の成功した離脱率を示しており、長期入院と比較してコスト削減と快適性の向上が強調されています。在宅介護者を支援するため、メーカーはチューブコネクタ、吸引バルブ、音声アラームを遠隔医療ポータルと連携する統合プラットフォームに改良しています。クラウド接続された音響センサーは、呼吸音データを臨床医に送信し、積極的な介入を可能にし、緊急訪問を減らします。トレーニングビデオ、色分けされた清掃キット、使い捨て消耗品は、ブランドロイヤルティを促進しながら、付帯的な収益源を形成しています。償還が在宅人工呼吸器プログラムと連携するにつれて、気管切開製品市場は、IoTインフラストラクチャに結びついた定期的な供給販売とサービス契約から恩恵を受けています。

抑制要因

1. 高い手技およびデバイスコスト:

気管切開キット、術後消耗品、および専門スタッフは、総所有コストを上昇させ、リソースの少ない病院の予算を圧迫しています。価値ベースの購入は、サプライヤーに、プレミアムなシリコーンまたは銀チューブとICU滞在期間の短縮を結びつける薬物経済モデルを提供するよう義務付けています。販売業者は、リース・トゥ・オウンのバンドルやトレーニングパッケージを提供することで、資本支出を分散させ、価格の押し上げに対抗しています。新興市場の入札では依然としてベースグレードのPVCチューブが好まれ、臨床的利点があるにもかかわらず、接続されたデバイスの採用を抑制しています。結果として、コスト圧力はベンダーに部品点数の合理化、地域製造の採用、およびポートフォリオ層の拡大を促し、販売量シェアを保護しています。

2. デバイス関連感染リスク:

人工呼吸器関連肺炎は、挿管患者の最大50%に影響を及ぼし、耐性病原体は治療を複雑にし、全身性抗生物質の使用を増加させます。そのため、病院は、複数年のアウトカムデータなしに、未検証の内腔コーティングや多孔質材料の採用をためらいます。規制機関は厳格な滅菌バリデーションを要求し、ナノ材料や薬剤溶出性設計の承認期間を延長しています。責任への懸念は、購入者を広範な監視記録を持つ既存ブランドへと向かわせ、技術的な新規性があるにもかかわらず、スタートアップ企業の市場参入を抑制しています。サプライヤーは、感染制御委員会を安心させるために、連続カフ圧モニターと抗菌スリーブをプレミアムSKUに組み込むことで対応しています。

3. 訓練された抜管チームの不足:

気管切開患者の管理には、専門的な知識とスキルを持つ医療従事者が必要です。特に抜管は、患者の安全と成功した回復のために、経験豊富なチームによって行われるべき複雑なプロセスです。しかし、特に地方やリソースの限られた地域では、このような訓練された抜管チームが不足しており、これが気管切開製品の利用拡大や患者ケアの最適化を妨げる要因となっています。この不足は、長期的な視点での人材育成と教育プログラムの強化が求められる課題です。

4. シリコーンおよび銀のサプライチェーンの脆弱性:

パンデミック中の原材料不足は、アジア中心のシリコーン供給への依存を露呈させました。これにより、サプライチェーンの継続性を確保し、病院の購入者に納期に関する安心感を与えるために、デュアルソーシングや現地での配合投資が促されています。シリコーンや銀などの特定の材料は、気管切開製品の製造において重要ですが、その供給の不安定性は、製品の生産と供給に影響を与え、市場の成長を抑制する可能性があります。

# セグメント分析

製品タイプ別:チューブが主要な収益を維持し、アクセサリーが加速

気管切開チューブの市場規模は2024年に1億1,350万米ドルに達し、世界の収益の50.14%を占めました。コモディティ化が進む中でも、すべての気道処置には適切にフィットしたカニューレが必要であるため、チューブは依然として最重要です。チューブメーカーは、メドトロニックのテーパーカフのように、漏れを99%削減し、側壁圧を18.6%低減するなどの漸進的な改善を通じてシェアを維持しています。換気アクセサリー(フィルター、発声バルブ、加湿チャンバー)は、病院が包括的な感染制御バンドルを求めるため、2030年までに4.82%のCAGRで最も速く成長しています。気流測定値を記録する接続されたアクセサリーは電子カルテにシームレスに統合され、サプライヤーをサービスベースの収益へと導いています。アクセサリーの成長は在宅医療の拡大も反映しており、家族は吸引、ドレッシング交換、緊急管理を簡素化するターンキーキットを好みます。スマートアクセサリーは遠隔医療ハブにアラートを送信し、臨床医が離脱プロトコルを微調整するのに役立ちます。この単独のカニューレから完全な気道エコシステムへの進化は、スイッチング障壁を高め、複数製品の調達契約を促進しています。

材料別:生体適合性シリコーンがコスト効率の高いPVCに対抗して進歩

PVCとポリウレタンは、低単価と確立された製造技術により、2024年に52.31%の市場シェアを維持しました。しかし、シリコーンは、過敏性反応の低減と高周波換気モードでの気流特性の改善により、4.75%のCAGRで成長しました。ICUが複雑な症例にシリコーンを採用することで、気管切開製品市場は平均販売価格の上昇とプレミアムR&Dの刺激から恩恵を受けています。PVCシェル内にシリコーンライナーを挟むハイブリッド構造は、コストと性能のバランスを取り、規制経路を容易にし、ミドルティア製品を可能にしています。銀とステンレス鋼のチューブは、耐久性と抗菌特性が重要な再建術や頭頸部腫瘍のニーズに対応し続けています。PLGAやPLAなどの新興の生分解性ポリマーは研究資金を集め、長期的な合併症を回避する一時的な気道足場を提供しています。ナノ粒子注入コーティングは、内腔の開存性を維持しながらバイオフィルムを破壊しますが、スケールアップの課題が残っています。パンデミック中の原材料不足は、アジア中心のシリコーン供給への依存を露呈させ、継続性を確保し、病院の購入者に納期に関する安心感を与えるために、デュアルソーシングと現地での配合投資を促しました。

手技タイプ別:経皮的技術が現代の気道管理の基盤に

経皮的拡張式気管切開術は、2024年に世界の収益の53.81%を占め、ベッドサイド超音波ガイダンスに対する臨床医の信頼を示しており、平均手技時間を17分に短縮しています。その優位性は、専門の拡張器、湾曲した導入器、および気管支鏡補助なしで制御された拡張を提供する使い捨てキットの需要を増幅させます。ハイブリッドおよび内視鏡補助アプローチはニッチなままですが、複合的な画像診断と柔軟なスコープが解剖学的複雑性に対処するため、5.07%のCAGRで最も速く成長しています。開胸手術は、外傷や緊急の上気道閉塞、特に超音波設備のないリソースの少ない施設では不可欠なままです。しかし、経皮的セットに対する施術者の熟練度の向上により、導入器、シリンジバルーンチェッカー、およびカット・トゥ・フィットのネックプレートをバンドルしたキットベースのソリューションへと購買パターンがシフトしています。オンボードカフ圧センサー、使い捨てドレープ、およびリアルタイム位置インジケーターを追加するサプライヤーは、手技ツールをデータソースに変換し、プラットフォームエコシステムを強化し、気管切開製品市場における総契約価値を高めています。

適応症別:人工呼吸器依存が優勢だが、睡眠時無呼吸が急増

長期人工呼吸は2024年に市場シェアの41.53%を占め、ICUが迅速な離脱と気道安全性のバランスを取るよう努める中で、主要な適応症であり続けています。洗練された離脱アルゴリズムは、咳の強さ、横隔膜超音波、および内視鏡的嚥下チェックを統合し、声門下吸引ポートを備えた容易に調整可能なチューブへの需要を促しています。閉塞性睡眠時無呼吸は、病的肥満の成人だけでなく、頭蓋顔面異常や神経筋後遺症にまで診断が拡大するにつれて、最も速い5.23%のCAGRを示しています。癌関連の気道閉塞と外傷はそれぞれ、特注のチューブ形状と延長されたシャフトを必要とします。小児の先天性異常は、成長する首に合わせた小径、ソフトフランジ、および薄型コネクタの革新を推進しています。予測分析は現在、適応症と換気期間の予測をグループ化し、調達チームに在庫構成とチューブ設計のバリエーションに関するガイダンスを提供し、気管切開製品市場におけるバックオーダーを安定させています。

エンドユーザー別:病院が支配的だが、在宅医療が勢いを増す

病院は2024年に気管切開収益の73.15%をもたらし、初期配置、急性期モニタリング、および合併症管理の中心的な役割を果たしています。予算を優先する購買委員会は依然として標準的なPVCキットの大量契約を好みますが、専門ICUはアラームダッシュボードと統合されたスマートチューブへと移行しています。対照的に、在宅医療環境は、支払い者が入院日数を削減するために早期退院を資金提供するため、5.18%のCAGRを記録しています。ポータブル吸引ポンプ、再利用可能な清掃セット、および遠隔医療対応の発声バルブが、新しい消費者向けカタログに登場しています。外来クリニックやデイケアセンターは、定期的な気管切開交換、抜管評価、および言語療法セッションを管理し、定期的なアクセサリー注文を支えています。家族介護者トレーニングプログラムは消耗品の販売量を促進し、遠隔医療サブスクリプションの利用を促進します。クラウドダッシュボード、交換リマインダー、およびロジスティクスサポートを提供するベンダーは、定着率を向上させ、複数年のサービス契約を獲得し、気管切開製品市場全体での顧客維持を強化しています。

# 地域分析

北米は2024年に世界の収益の42.31%を占め、広範なICU容量、厳格な製品安全監視、および接続された呼吸器デバイスに報酬を与えるメディケアの支払い更新に支えられています。米国の経皮的キットの採用は、専門学会がベッドサイド超音波ガイドラインを発表したことで加速し、急性期後償還は現在、遠隔監視型抜管プログラムを支持しています。カナダも普遍的医療制度を通じてこの傾向を反映しており、州をまたがる調達の複雑さを軽減する標準化されたチューブバンドルを推進しています。

欧州連合市場は、医療機器規制(MDR)フレームワークにより、堅牢なマージン環境を提供しています。このフレームワークは、臨床的エビデンスの要求を調和させ、シリコーンおよび銀チューブのプレミアム価格を維持しています。ドイツとフランスは、普遍的なICU超音波アクセスにより経皮的技術の採用を主導しており、イタリアとスペインは、限られた病床容量を補うために在宅離脱を推進しています。英国はブレグジットにより独自の規制ファイルを洗練させる必要がありましたが、NHSのイニシアチブは依然として再入院回避を文書化するAI対応モニタリングツールを支持しています。

アジア太平洋地域は、人口の高齢化、慢性肺疾患の有病率、および政府の医療拡大が複合的に作用し、最も速い5.31%のCAGRを記録しています。中国の三次ICUおよび呼吸療法士プログラムへの投資は、スマート気管切開プラットフォームの対象となる設置基盤を拡大しています。日本の成熟した健康保険はハイエンドのシリコーンチューブをカバーし、現地生産パートナーシップを奨励しています。インドと東南アジア諸国は価格に敏感なセグメントを刺激し、ハイブリッドPVC-シリコーン製品や低コストの経皮的セットの漸進的な採用を促しています。オーストラリアと韓国は、高度なe-ヘルス記録を活用し、IoTベースのカフ圧テレメトリーの検証研究を試験的に実施し、気管切開製品市場全体で次世代製品仕様を形成しています。

# 競合状況

気管切開製品市場は中程度の統合度を示しており、Medtronic、Teleflex、Smiths Groupが広範なポートフォリオ、規模の生産、および規制の専門知識を通じて世界のシェアを確保しています。MedtronicはTaperGuardの革新と使い捨て挿入キットを活用して、米国の主要な統合医療提供ネットワーク(IDN)と複数年のシステム契約を締結しています。Teleflexは、消毒済み気管支鏡とバンドルされた経皮的処置パックを重視し、ICUスタッフのセットアップ時間を短縮し、クロスセルを促進しています。Smiths Groupは、2024年のフランジ分離に関連するBivonaのリコールにもかかわらず、迅速な是正措置と透明性のあるフィールド安全通知を通じて病院の忠誠心を維持しています。

デジタルヘルス分野の新規参入企業は、低電力センサーとAI気流パターン分析をカニューレ壁に組み込むことで、破壊的な可能性を秘めています。従来のデバイス企業とソフトウェアベンダー間の戦略的提携は、統合のリスクを軽減し、FDA承認を加速するために形成されています。材料科学に焦点を当てたスタートアップ企業は、腫瘍センターに生分解性足場を提案しており、マレーシアとメキシコの受託製造業者は、シリコーン供給のボトルネックを緩和する能力を追加しています。地域全体で、調達チームは文書化された感染症削減の主張と実証済みの供給継続性を重視しており、イノベーションと運用信頼性を兼ね備えたサプライヤーへと購買を誘導しています。結果として生じるダイナミクスは、中程度の価格決定力を維持しながら、気管切開製品市場全体でのポートフォリオの多様化を促進しています。

# 気管切開製品業界の主要企業

* Medtronic Plc

* Smiths Group PLC

* Teleflex Incorporated

* Boston Medical Products Inc.

* TRACOE medical GmbH

# 最近の業界動向

* 2024年8月: Fisher & Paykel Healthcare Limitedは、米国でF&P my820システムを導入しました。これは、周囲温度に合わせて回路の結露を減らす高度な在宅呼吸加湿器です。

* 2022年11月: 米国FDAは、ICU Medicalが製造するBivona気管切開チューブの不足について警告し、小児患者にとってのリスクが高いことを指摘しました。

* 2022年5月: Candlewood Valley Health & Rehabilitationは、Respiratory Services, LLCと提携し、気管切開管理を含む複雑な肺疾患のケアを強化しました。

本レポートは、気管切開製品市場に関する詳細な分析を提供しております。

市場定義と範囲

気管切開製品市場は、上気道をバイパスするストーマを作成、固定、または維持するために設計された、使い捨てまたは再利用可能な医療機器を対象としています。これには主に気管切開チューブ、換気アクセサリー、クリーニングキット、発声弁などが含まれ、病院、外来手術センター、在宅医療チャネルを通じて販売される初期の手技セットおよび消耗品が対象です。ただし、アフターマーケット品や再生品、喉頭摘出術用音声プロテーゼ、一般的な気管内挿管用品は本調査の範囲外です。

市場規模と成長予測

気管切開製品市場は、2025年に2億2,643万米ドルに達し、2030年までに2億7,880万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.30%です。

市場の推進要因

市場の成長を促進する主な要因としては、慢性呼吸器疾患の有病率の増加、高齢化人口とICU入院の増加、成熟市場における有利な償還制度、在宅ベースの離脱プログラムへの移行、集中治療室における低侵襲経皮的気管切開術の広範な採用、およびチューブの継続的な技術的改善が挙げられます。

市場の阻害要因

一方、市場の成長を抑制する要因には、高い手技およびデバイスコスト、デバイス関連の感染リスク、訓練された抜管チームの不足、シリコーンおよび銀のサプライチェーンの脆弱性があります。

市場セグメンテーション

市場は、製品タイプ(気管切開チューブ、換気アクセサリー、クリーニング&ケアキットなど)、材料(PVC&ポリウレタン、シリコーン、金属、生分解性ポリマーなど)、手技タイプ(外科的/開放気管切開術、経皮的拡張気管切開術(PDT)、ハイブリッド/内視鏡補助など)、適応症(長期機械換気、頭頸部がん/腫瘍、閉塞性睡眠時無呼吸、外傷&緊急気道、神経筋疾患など)、エンドユーザー(病院、外来/デイケアセンター、在宅医療設定)、および地域(北米、ヨーロッパ、アジア太平洋、中東&アフリカ、南米)に基づいて詳細に分析されています。

主要な市場トレンドと洞察

* 手技タイプ別: 経皮的拡張気管切開術(PDT)は、その低侵襲性とベッドサイドでの効率性から、2024年の世界収益の53.81%を占め、最大のシェアを保持しています。

* 材料別: シリコーン製気管切開チューブは、優れた生体適合性と気道刺激の軽減により、4.75%のCAGRで人気が高まっており、複雑な換気症例での選択肢として増加しています。

* 地域別: アジア太平洋地域は、ICUインフラの整備、高齢化人口、慢性肺疾患の有病率の増加により、5.31%のCAGRで最も急速に成長している地域です。

* エンドユーザー別: 在宅医療設定への移行も市場の重要なトレンドとして注目されています。

競合状況

市場の主要企業には、Medtronic Plc、Smiths Group PLC、Teleflex Incorporated、Boston Medical Products Inc.、TRACOE medical GmbHなどが含まれます。レポートでは、これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が提供されています。

調査方法論

本レポートの調査方法論は、一次調査(集中治療医、呼吸療法士、臨床エンジニア、デバイス販売業者へのインタビュー)と二次調査(世界保健機関、CDC、Eurostat、日本の厚生労働省などの公的機関データ、UN Comtradeの貿易データ、FDAおよびEUDAMEDの製品登録記録、企業年次報告書、査読付きジャーナル、有料データベースなど)を組み合わせています。市場規模の算出と予測は、トップダウンとボトムアップのアプローチを組み合わせ、ICU病床密度、COPD発生率、平均換気日数、経皮的気管切開術の採用シェア、シリコーンチューブの価格差などの主要変数を考慮した多変量回帰モデルを使用しています。データは毎年更新され、厳格な検証プロセスを経て信頼性が確保されています。

市場の機会と将来展望

レポートでは、市場の機会と将来の展望についても分析されており、未開拓の領域や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性呼吸器疾患の有病率の増加

- 4.2.2 高齢化人口 & ICU入院

- 4.2.3 成熟市場における有利な償還制度

- 4.2.4 在宅離脱プログラムへの移行

- 4.2.5 集中治療室における低侵襲経皮的気管切開術の広範な採用

- 4.2.6 チューブにおける継続的な技術改善

-

4.3 市場の阻害要因

- 4.3.1 高い処置およびデバイス費用

- 4.3.2 デバイス関連感染リスク

- 4.3.3 訓練された抜管チームの不足

- 4.3.4 シリコーンおよび銀のサプライチェーンの脆弱性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額/数量)

-

5.1 製品タイプ別

- 5.1.1 気管切開チューブ

- 5.1.2 気管切開換気アクセサリー

- 5.1.3 気管切開洗浄・ケアキット

- 5.1.4 その他の製品タイプ

-

5.2 材料別

- 5.2.1 PVCおよびポリウレタン

- 5.2.2 シリコーン

- 5.2.3 金属(銀/ステンレス鋼)

- 5.2.4 生分解性ポリマーおよびその他

-

5.3 手術タイプ別

- 5.3.1 外科的/開放気管切開術

- 5.3.2 経皮的拡張式気管切開術(PDT)

- 5.3.3 ハイブリッド/内視鏡補助

-

5.4 適応症別

- 5.4.1 長期人工呼吸

- 5.4.2 頭頸部がん/腫瘍

- 5.4.3 閉塞性睡眠時無呼吸

- 5.4.4 外傷および緊急気道確保

- 5.4.5 神経筋疾患および変性疾患

- 5.4.6 先天性/その他の疾患

-

5.5 エンドユーザー別

- 5.5.1 病院

- 5.5.2 外来/デイケアセンター

- 5.5.3 在宅医療施設

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州地域

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋地域

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ地域

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 メドトロニックPLC

- 6.3.2 スミス・グループPLC

- 6.3.3 テレフレックス・インコーポレイテッド

- 6.3.4 ボストン・メディカル・プロダクツ・インク

- 6.3.5 TRACOEメディカルGmbH

- 6.3.6 クック・グループ

- 6.3.7 富士システムズ株式会社

- 6.3.8 フィッシャー&ペイケル・ヘルスケア社

- 6.3.9 トローゲ・メディカルGmbH

- 6.3.10 プルモダイン

- 6.3.11 アトス・メディカルAB

- 6.3.12 インターサージカル社

- 6.3.13 アンブA/S

- 6.3.14 コロプラスト(セルボーナ)

- 6.3.15 ベクトン・ディッキンソン(ケアフュージョン)

- 6.3.16 ICUメディカル・インク

- 6.3.17 マーキュリー・メディカル

- 6.3.18 パシー・ミュアー・インク

- 6.3.19 サンメッドLLC

- 6.3.20 ボストン・サイエンティフィック・コーポレーション

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

気管切開製品とは、気管切開術によって気道が確保された患者様の呼吸管理、分泌物除去、発声補助などを目的として使用される医療機器の総称でございます。気管切開は、上気道の閉塞、長期的な人工呼吸管理、あるいは気道分泌物の喀出困難といった状況において、生命維持や生活の質の向上に不可欠な処置であり、それに伴い使用される製品群は多岐にわたります。これらの製品は、患者様の安全と快適性を確保し、医療従事者のケアを支援する上で極めて重要な役割を担っております。

気管切開製品には、主に以下のような種類がございます。最も代表的なものは「気管カニューレ」で、これは気管切開によって作られた開口部(気管ストーマ)に挿入され、気道を確保する管状の医療機器です。気管カニューレには、素材(ポリ塩化ビニル、シリコン、金属など)、構造(内筒の有無、カフの有無、フェネストレーションの有無)によって様々なタイプが存在します。カフ付きカニューレは、人工呼吸器との接続や誤嚥防止に用いられ、カフなしカニューレは、自発呼吸があり発声訓練を行う患者様に適しています。フェネストレーション付きカニューレは、発声や上気道からの呼吸を促すための穴が開けられています。また、小児用や長期留置用など、患者様の年齢や状態に応じた多様な製品が開発されております。次に、「気管ストーマケア用品」として、ストーマ周囲の皮膚を保護するガーゼやパッド、カニューレを固定するためのネックバンドやタイなどがございます。これらは皮膚トラブルの予防やカニューレの安定保持に不可欠です。「人工鼻(HME: Heat and Moisture Exchanger)」や「加湿器」は、気管切開によって失われる加温・加湿機能を補い、気道粘膜の乾燥を防ぎ、分泌物の粘稠度を保つことで、喀痰を容易にする役割がございます。「吸引チューブ」や「吸引器」は、気管内の分泌物を除去するために必須の製品であり、閉鎖式吸引システムなども普及しております。さらに、「発声補助具」として、スピーキングバルブやシャント発声用プロテーゼなどがあり、これらは気管切開患者様の発声機能回復を支援し、コミュニケーション能力の向上に寄与します。その他にも、気管拡張器や気管切開用ドレッシング材など、様々な補助製品が存在いたします。

これらの製品の主な用途は、まず「呼吸管理」でございます。上気道閉塞の原因となる腫瘍、外傷、浮腫などがある場合や、重症肺炎、神経筋疾患などにより長期的な人工呼吸管理が必要な場合に、安定した気道を確保するために使用されます。次に、「分泌物除去」です。自力での喀痰が困難な患者様において、気管内の分泌物を効率的に除去し、気道クリアランスを維持することで、肺炎などの合併症を予防します。また、「発声・嚥下補助」も重要な用途の一つです。フェネストレーション付きカニューレやスピーキングバルブを用いることで、発声機能の回復を促し、コミュニケーションを可能にします。カフ付きカニューレは、嚥下機能が低下した患者様の誤嚥防止にも寄与することがございます。その他、薬液の吸入や気管内視鏡検査時のアクセスポイントとしても利用されます。

気管切開製品に関連する技術は多岐にわたります。まず、「生体適合性材料」の開発は、長期留置における安全性と快適性を高める上で不可欠です。シリコン、ポリウレタン、特殊合金など、アレルギー反応や組織損傷のリスクを低減する素材が研究・実用化されております。次に、「表面処理技術」として、抗菌コーティングによる感染予防や、滑性コーティングによる挿入性の向上などが挙げられます。これにより、合併症のリスクを低減し、患者様の負担を軽減します。「3Dプリンティング技術」は、患者様個々の気管形状に合わせたカスタムメイドのカニューレを製造する可能性を秘めており、よりフィット感の高い製品提供が期待されます。また、「センサー技術」の導入により、カフ圧のリアルタイムモニタリングや、分泌物の量・性状の自動検知などが可能になりつつあります。これにより、より安全で精密な管理が実現します。「AIやIoT技術」は、在宅医療における患者様の状態を遠隔でモニタリングし、異常を早期に検知することで、医療従事者への情報提供や緊急時の対応を支援します。さらに、「低侵襲化技術」の進展により、経皮的気管切開術(PDT)が普及し、これに適したより細径で操作性の高い製品の開発が進められております。

市場背景としましては、まず「高齢化社会の進展」が挙げられます。慢性呼吸器疾患、神経筋疾患、脳血管疾患など、長期的な呼吸管理を必要とする高齢患者様の増加に伴い、気管切開製品の需要は拡大傾向にあります。次に、「医療技術の進歩」により、重症患者様の救命率が向上した結果、気管切開を必要とする患者様の絶対数が増加しております。また、医療費抑制の観点から「在宅医療への移行」が推進されており、患者様やご家族が自宅で安全かつ容易に扱える製品へのニーズが高まっています。さらに、「感染症対策」の重要性が高まる中で、COVID-19パンデミックを経験し、呼吸管理製品の需要が一時的に急増しました。感染予防機能を持つ製品への関心も高まっております。患者様の「QOL(生活の質)向上への意識」も市場を牽引する要因です。発声機能の回復、嚥下機能の維持、外観への配慮など、患者様の生活の質を重視した製品開発が活発に行われています。一方で、医療機器としての「厳格な規制環境」も存在し、安全性と有効性の確保が常に求められております。

将来展望としましては、まず「個別化医療のさらなる進展」が期待されます。患者様一人ひとりの解剖学的特徴や生活様式に合わせたカスタムメイド製品の普及が進み、AIを活用した最適な製品選択支援システムが開発されるでしょう。次に、「スマート化・IoT化」は、気管切開製品の未来を大きく変える可能性を秘めています。カニューレ自体に生体情報をリアルタイムでモニタリングするセンサーが内蔵され、遠隔医療システムと連携することで、在宅ケアの質が飛躍的に向上すると考えられます。また、「生体吸収性材料の開発」も注目されています。一時的な気道確保後に自然に体内で吸収される材料を用いた製品が実用化されれば、抜去時の負担軽減や再手術の回避が可能になります。さらに、「感染予防・抗菌機能の強化」は、薬剤耐性菌への対応や新たな抗菌素材・コーティング技術の開発を通じて、より安全な医療環境の実現に貢献します。「発声・嚥下機能のさらなる改善」も重要なテーマであり、より自然な発声や誤嚥リスクの低減を目指した製品開発、デジタル技術を用いた発声補助などが進むでしょう。最後に、「在宅医療への対応強化」は引き続き重要な課題であり、患者様自身やご家族が安全かつ簡便に扱える製品の開発、そしてそれらを支えるサポート体制の充実が求められております。これらの技術革新と社会ニーズの変化に対応することで、気管切開製品は今後も患者様の生命と生活の質を支える上で不可欠な存在であり続けるでしょう。