犬用ワクチン市場 規模・シェア分析 – 成長、動向、予測 (2025年 – 2030年)

犬用ワクチン市場レポートは、業界をワクチンタイプ別(弱毒生ワクチン、不活化ワクチン、その他)、疾患タイプ別(犬ジステンパー、犬伝染性呼吸器病症候群(CIRDC)など)、投与経路別(注射剤、経口ワクチン、経鼻ワクチン)、流通チャネル別(病院・診療所薬局、小売薬局、Eコマース)、および地域別に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

犬用ワクチン市場の概要(2030年までの市場規模とシェア予測)

市場概要

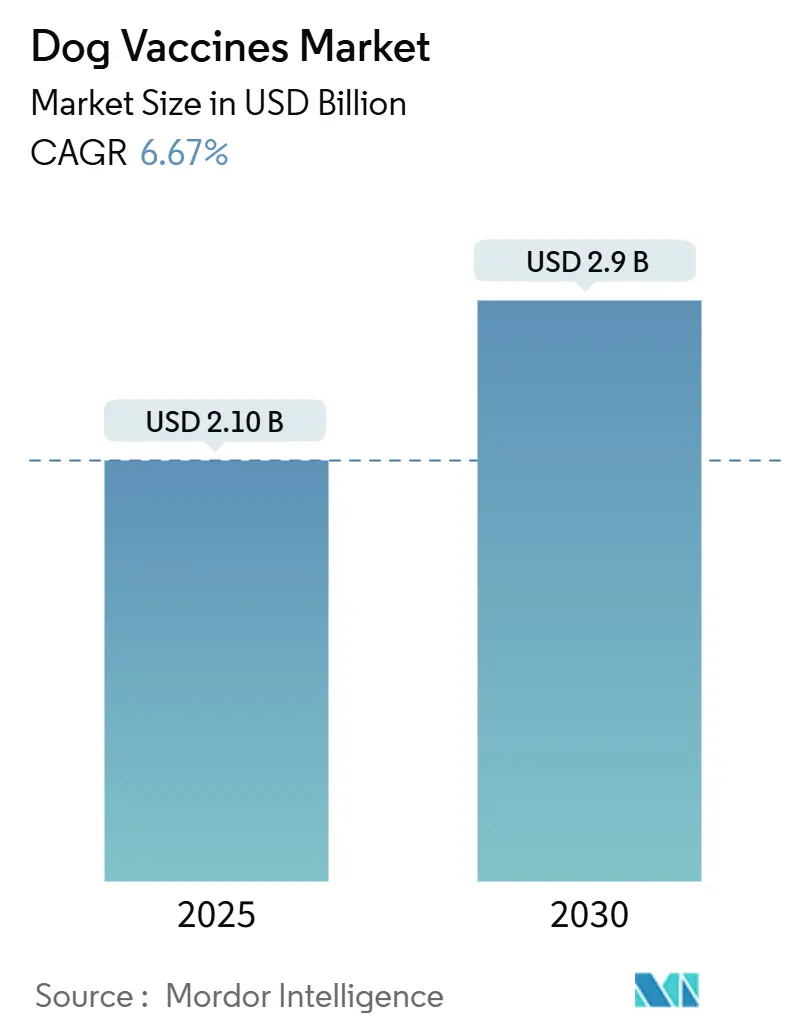

犬用ワクチン市場は、ペットの飼育形態の変化とペットの人間化傾向の高まりにより、大きな変革期を迎えています。2025年には21億米ドルと推定され、2030年には29億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)6.67%で成長すると予測されています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は中程度です。

ペットの人間化傾向は、ペットオーナーがペットの健康管理、特に予防医療に対してより積極的になることを促しています。2024年の米国ペット製品協会(APPA)の報告によると、米国では8,200万世帯がペットを飼育しており、特にミレニアル世代がペットオーナーの32%を占め、ペットのヘルスケアに多大な投資を行っています。2023年5月の調査では、ミレニアル世代のペットオーナーの約63%が、自分自身よりも犬に多く支出していることが示されています。

世界の獣医療インフラも大幅に拡大しており、中国では2023年時点で約28,000の動物病院が存在します。ワクチンの保管・流通ネットワークの改善、臨床プロトコルの強化、予防接種スケジュールの標準化が進んでいます。獣医療機関では、予防接種履歴の追跡や追加接種のリマインダーシステムを効率化する統合ヘルスケア管理システムの導入が進んでいます。

病気の予防と管理、特に人獣共通感染症への取り組みが強化されています。狂犬病だけでもアジアとアフリカで年間5億8,350万米ドル以上の経済的負担があると推定されており、ワクチン接種プログラムの重要性が高まっています。国際機関や製薬会社は、罹患率の高い地域に焦点を当てた大規模なワクチン接種キャンペーンで協力しており、定期的なワクチン接種の重要性に関する教育プログラムも実施されています。

ワクチン開発とデリバリーシステムにおける技術進歩も市場を牽引しています。組換えワクチンや改良されたデリバリーメカニズムを含む新しいワクチン製剤の登場により、ワクチンの有効性と安全性が向上しています。メーカーは、1回の投与で複数の病気から保護できる多価ワクチンの開発に研究開発投資を行っています。また、コールドチェーン管理とワクチン安定性の進歩により、様々な地域でのワクチンの保存と流通が改善されています。これらの革新により、経口ワクチンなどのより便利な投与方法が開発され、ペットオーナーや獣医師の間で人気を集めています。

世界の犬用ワクチン市場のトレンドと洞察

1. ペットの飼育率の増加:

犬の飼育率の増加は、ワクチン市場の重要な推進要因となっています。ペットの人間化傾向により、動物が家族の一員として扱われるようになり、予防医療への需要が高まっています。2023年の分析によると、米国では約220万匹の犬が飼育され、これは総収容数の56%を占めています。ペットオーナーは定期的なワクチン接種と予防医療の重要性について教育を受けるようになり、推奨されるワクチン接種スケジュールへの遵守率が高まっています。この変化は、都市部のペットオーナーの間で特に顕著であり、彼らはコアワクチンだけでなく、非コアワクチンにも投資する傾向があります。

2. 獣医療の進歩:

獣医療における技術革新は、ワクチン開発とデリバリーシステムに革命をもたらし、犬用ワクチンの有効性と安全性を大幅に向上させました。狂犬病と犬ジステンパーなど、複数の病気を同時に標的とする二価ウイルスベクターベースワクチンの開発は、ワクチン技術の大きな進歩です。組換えワクチンなど、より洗練されたワクチン製剤が開発され、病原体遺伝子と追加抗原を統合して保護を強化しています。例えば、2022年9月に導入されたNobivac Intra-Trac Oral BbPiは、Bordetella bronchisepticaと犬パラインフルエンザウイルスの両方に対して粘膜保護を提供する初の経口ワクチンです。

ワクチンデリバリーシステムの進歩も、ワクチン接種の遵守と有効性の向上に重要な役割を果たしています。経口ワクチンの登場は、従来の注射製剤に伴う課題に対処し、ペットオーナーと獣医師の両方にとってワクチン接種をより便利にしました。2024年8月にVirbacが発売したCanigen Bbは、犬の上気道疾患の臨床症状を軽減し、感染後の細菌排出を減少させる注射用Bordetella bronchisepticaワクチンです。

さらに、小型干渉RNA(siRNA)ワクチンや狂犬病に対する二重特異性抗体(BsAb)ベースの治療法の開発も進んでおり、治療用ワクチン接種アプローチに新たな可能性を開いています。これらの技術進歩は、欧州医薬品庁(EMA)や獣医薬品局(VMD)などの厳格な規制枠組みによって補完され、新しいワクチン開発が高い安全性と有効性の基準を満たすことを保証しています。

犬用ワクチン市場のセグメント分析

1. ワクチンタイプ別セグメント分析:

* 弱毒生ワクチン(Modified/Attenuated Live Vaccines): 2024年には市場シェアの約48%を占め、最も優勢なセグメントです。これは、液性免疫と細胞性免疫の両方を刺激する優れた能力、製造コストの効率性、および他のワクチンタイプと比較して持続性の高い免疫を提供する点に起因します。獣医師は、ジステンパーやパルボウイルスなどのコアワクチンに弱毒生ワクチンを強く推奨しています。

* 不活化ワクチン(Inactivated Vaccines): 予測期間中に著しい成長率を示すと予測されています。これは、ペットオーナーや獣医師の間で安全性への懸念が高まっていること、特に弱毒生ワクチンがリスクをもたらす可能性のある免疫不全の犬に対して不活化ワクチンが好まれるためです。ワクチン生産方法の技術進歩も成長を後押ししています。

* その他のワクチンタイプ(Other Vaccine Type): 組換えワクチン、トキソイドワクチン、サブユニットワクチンなどが含まれ、特定の犬の健康ニーズに対応する多様な免疫オプションを提供しています。DNAワクチン、RNAワクチン、ベクターベースワクチンなどの新しいワクチン技術の開発により、これらのセグメントの可能性が拡大しています。

2. 疾患タイプ別セグメント分析:

* 犬狂犬病(Canine Rabies): 2024年には市場シェアの約28%を占め、最も重要なセグメントです。これは、複数の管轄区域における厳格なワクチン接種規制と、狂犬病の致死性によるものです。公共衛生キャンペーンやペットの登録および国際旅行における狂犬病ワクチン接種の義務化が市場を牽引しています。

* 犬ライム病(Canine Lyme Disease): 気候変動や環境要因によるダニ個体群の地理的分布の拡大により、著しい成長率を示すと予測されています。ペットオーナーの間でライム病の深刻な合併症に対する意識が高まっていることも成長を後押ししています。

* その他の疾患タイプ(Other Disease Type): 犬ジステンパー、犬伝染性呼吸器疾患複合体(CIRDC)、パルボウイルス、レプトスピラ症、犬伝染性肝炎などが含まれます。CIRDCは犬のデイケア施設や預かりサービスの人気の高まりにより注目を集めています。パルボウイルスワクチンは、特に子犬や若い犬のコアワクチン接種プロトコルの必須要素として安定した需要を維持しています。

3. 投与経路別セグメント分析:

* 注射剤(Injectables): 2024年には最高の市場シェアを維持しており、様々な犬の病気に対する免疫保護を提供する上で、注射ワクチンの実証された有効性と信頼性に起因します。医療専門家は、正確な投与量管理と確立された安全プロトコルにより、注射ワクチンを一貫して好んでいます。

* 経口ワクチン(Oral Vaccines): 犬用ワクチン市場で最も急速に成長しているセグメントであり、2025年から2030年にかけて大幅に拡大すると予測されています。これは、ストレスのないワクチン接種方法に対するペットオーナーの嗜好の高まりと、経口デリバリーシステムの技術進歩によって推進されています。

4. 流通チャネル別セグメント分析:

* 動物病院/クリニック薬局(Hospital/Clinic Pharmacies): 2024年には市場全体の約47%を占め、犬用ワクチン市場を支配しています。これは、ワクチン投与における獣医療専門家の重要な役割と、ワクチン製品の厳格な保管要件に主に起因します。

* Eコマース(E-commerce): 犬用ワクチン市場で最も急速に成長している流通チャネルであり、2025年から2030年にかけてCAGR 8%で拡大すると予測されています。これは、ペットオーナーの間でのデジタル採用の増加と、オンライン購入プラットフォームの利便性によって推進されています。

犬用ワクチン市場の地域別セグメント分析

* 北米: 世界の犬用ワクチン市場で支配的な勢力であり、高いペット飼育率と高度な獣医療インフラに牽引されています。米国が北米市場をリードし、2024年には世界市場の約38%を占めています。カナダは北米で最も急速に成長している市場であり、2025年から2030年にかけて約6.5%のCAGRで成長すると予測されています。

* ヨーロッパ: 厳格な規制と高いペットヘルスケア基準を特徴とし、世界市場で強力な地位を維持しています。ドイツはヨーロッパ最大の市場であり、2024年には地域市場シェアの約25%を占めています。英国はヨーロッパで最も急速に成長している市場であり、2025年から2030年にかけて約7%の成長率が期待されています。

* アジア太平洋: ペット飼育の増加と可処分所得の上昇により、急速に進化している市場です。中国がアジア太平洋市場をリードしており、広範な動物病院ネットワークとペット飼育の増加に支えられています。インドはアジア太平洋地域で最も急速に成長している市場であり、急速な都市化とライフスタイルの変化に主に牽引されています。

* 中東およびアフリカ: 犬用ワクチン市場において有望な成長の可能性を示しており、南アフリカとGCC諸国(UAE、サウジアラビアを含む)が主要市場です。サウジアラビアが地域最大の市場であり、UAEが最も急速な成長の可能性を示しています。

* 南米: 犬用ワクチン市場において大きな可能性を示しており、ブラジルとアルゼンチンが主要な貢献国です。ブラジルは地域で最大かつ最も急速に成長している市場であり、その大規模なペット人口と高度なワクチンの採用の増加に牽引されています。

競争環境

世界の犬用ワクチン市場をリードする企業には、Zoetis Inc.、Boehringer Ingelheim International GmbH、Merck & Co. Inc.、Elanco、Virbac、Bioveta a.s、Hester Biosciences Limited、Brilliant Bio Pharma、Heska Corporation、HIPRA S.A.などが挙げられます。これらの市場リーダーは、新しいワクチン製剤とデリバリーシステムの開発における研究開発投資を通じて、製品革新に一貫して注力しています。

市場は、グローバルな製薬コングロマリットと専門的な獣医薬企業のバランスの取れた構成を示しています。主要な多国籍企業は、広範な研究能力とグローバルな流通ネットワークを活用して市場リーダーシップを維持し、地域専門企業は地域の疾患パターンと規制要件への対応に焦点を当てています。市場は中程度の統合を示しており、上位企業がかなりの市場シェアを保持しつつ、専門企業がニッチセグメントにサービスを提供する余地を残しています。

確立された企業が市場での地位を維持・拡大するためには、有効性の向上と免疫持続期間の延長を伴う次世代ワクチンの開発に注力する必要があります。企業は、投与を簡素化し、遵守を改善する新しいデリバリーシステムに投資しなければなりません。新規参入企業や挑戦企業は、サービスが行き届いていない地理的地域や特定の疾患セグメントに焦点を当てることで市場シェアを獲得できます。

最近の業界動向

* 2024年10月: 犬の治療用および予防用がんワクチンを開発するバイオテクノロジー企業Calviriは、治験中の免疫療法ワクチンを最初の参加犬に接種したと発表しました。

* 2024年10月: チリは、チリ大学獣医学部が開発した犬用ワクチンを発表しました。このワクチンは、犬を1年間不妊にする初のワクチンの一つとされており、不可逆的な外科的去勢手術に代わる選択肢を提供します。

* 2024年6月: Merck & Co., Inc.は、狂犬病予防への継続的なコミットメントの一環として、カナダでNOBIVAC NXT狂犬病ポートフォリオ(NOBIVAC NXT Canine-3 Rabiesを含む)を導入しました。

* 2024年3月: Zendal Groupは、Margarita Salas生物学研究センター(CIB-CSIC)が開発した犬リーシュマニア症に対する組換えワクチンを発表しました。

本レポートは、世界の犬用ワクチン市場に関する包括的な分析を提供しています。犬用ワクチンは、犬の免疫システムを刺激し、特定の病原体に対する認識と抵抗力を高めることで、犬を様々な感染症から保護するために用いられる重要な医療製剤と定義されています。本調査では、市場の仮定と定義、調査範囲を明確にし、詳細な調査方法論に基づいて、市場のダイナミクス、セグメンテーション、競合状況、および将来のトレンドを深く掘り下げています。

市場規模に関して、世界の犬用ワクチン市場は2024年に19.6億米ドルと推定されています。この市場は、2025年には21.0億米ドルに達すると見込まれており、2025年から2030年の予測期間において年平均成長率(CAGR)6.67%で着実に成長し、2030年には29.0億米ドルに達すると予測されています。

市場の成長を牽引する主要な要因としては、世界的なペットの飼育率の増加が挙げられます。特に、犬を家族の一員として捉える意識の高まりが、ペットの健康管理への投資意欲を高めています。また、獣医学における継続的な進歩、特に新しいワクチン技術の開発や既存ワクチンの改良も、市場拡大に大きく貢献しています。これにより、より効果的で安全なワクチンが提供され、犬の健康維持に寄与しています。

一方で、市場の成長を抑制する要因も存在します。犬用ワクチンの高コストは、特に経済的に余裕のない飼い主にとって負担となり、普及の障壁となることがあります。さらに、中低所得国においては、犬の健康管理やワクチン接種の重要性に関する意識がまだ十分に浸透しておらず、これが市場の潜在的な成長を妨げる要因となっています。本レポートでは、これらの市場の推進要因と抑制要因に加え、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、競争の激しさといった競争環境の側面も詳細に分析しています。

地域別に見ると、2025年には北米が犬用ワクチン市場において最大の市場シェアを占めると予測されており、ペットケアに対する高い意識と充実した獣医療インフラがその背景にあります。一方、アジア太平洋地域は予測期間(2025年~2030年)において最も高いCAGRで成長すると見込まれており、経済成長に伴うペット飼育数の増加や獣医療サービスの改善が市場拡大を後押しすると考えられます。

市場は、ワクチンタイプ、疾患タイプ、投与経路、流通チャネル、および地域という複数の側面から詳細にセグメント化されています。ワクチンタイプ別では、弱毒生ワクチン、不活化ワクチン、その他のタイプに分類され、それぞれの特性と市場での利用状況が分析されています。疾患タイプ別では、犬ジステンパー、犬伝染性呼吸器病症候群(CIRDC)、犬パルボウイルス、犬レプトスピラ症、犬ライム病、犬伝染性肝炎、犬狂犬病といった主要な感染症に加え、その他の疾患に対するワクチンが対象となります。投与経路別では、注射剤、経口ワクチン、鼻腔内投与といった様々な方法が評価されています。流通チャネル別では、病院/診療所薬局、小売薬局、Eコマースといった販売経路が分析されており、それぞれのチャネルの市場貢献度が示されています。地域別では、北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカの主要地域と、その中の合計17カ国について、市場規模と将来予測が米ドル建ての価値に基づいて提供されています。

競合状況のセクションでは、Bioveta a.s、Hester Biosciences Limited、Boehringer Ingelheim International GmbH、Brilliant Bio Pharma、Heska Corporation、Merck & Co., Inc.、Virbac、HIPRA S.A.、Elanco、Zoetis Inc.といった主要な市場プレイヤーの企業プロファイルが詳細に分析されています。これらのプロファイルには、事業概要、財務状況、製品、戦略、および最近の動向が含まれており、市場における各社の位置付けと競争戦略が明らかにされています。

本レポートは、これらの分析を通じて、市場における新たな機会と将来のトレンドを特定し、業界関係者にとって価値ある洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ペットの飼育率の増加

- 4.2.2 獣医学の進歩

-

4.3 市場の阻害要因

- 4.3.1 ワクチンの高コスト

- 4.3.2 中低所得国における認知度の低さ

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (市場規模 – USD)

-

5.1 ワクチンタイプ別

- 5.1.1 改変/弱毒生ワクチン

- 5.1.2 不活化(死菌)ワクチン

- 5.1.3 その他

-

5.2 疾患タイプ別

- 5.2.1 犬ジステンパー

- 5.2.2 犬伝染性呼吸器疾患複合体(CIRDC)

- 5.2.3 犬パルボウイルス

- 5.2.4 犬レプトスピラ症

- 5.2.5 犬ライム病

- 5.2.6 犬伝染性肝炎

- 5.2.7 犬狂犬病

- 5.2.8 その他

-

5.3 投与経路別

- 5.3.1 注射剤

- 5.3.2 経口ワクチン

- 5.3.3 経鼻

-

5.4 流通チャネル別

- 5.4.1 病院/診療所薬局

- 5.4.2 小売薬局

- 5.4.3 Eコマース

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

-

6.1 企業プロフィール

- 6.1.1 Bioveta a.s

- 6.1.2 Hester Biosciences Limited

- 6.1.3 Boehringer Ingelheim International GmbH

- 6.1.4 Brilliant Bio Pharma

- 6.1.5 Heska Corporation

- 6.1.6 Merck & Co., Inc.

- 6.1.7 Virbac

- 6.1.8 HIPRA S.A.

- 6.1.9 Elanco

- 6.1.10 Zoetis Inc.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

犬用ワクチンは、愛犬を様々な感染症から守るために不可欠な生物学的製剤でございます。これは、病原体の一部や弱毒化したものを犬の体内に投与することで、犬自身の免疫システムを刺激し、特定の病原体に対する抗体産生を促すことを目的としています。これにより、将来その病原体に遭遇した際に、速やかに免疫応答を発動させ、発症を予防したり、症状を軽減したりする防御力を獲得させることが可能となります。犬用ワクチンは、個々の犬の健康維持だけでなく、集団免疫の形成を通じて地域全体の感染症の蔓延を防ぎ、さらには狂犬病のような人獣共通感染症から人間を守るという公衆衛生上の重要な役割も担っております。

犬用ワクチンには、その予防対象となる疾患やワクチンの種類によって多岐にわたる分類がございます。まず、予防対象疾患による分類では、「コアワクチン」と「ノンコアワクチン」に大別されます。コアワクチンは、犬の生活環境や地域に関わらず、全ての犬に接種が強く推奨されるワクチンで、犬ジステンパーウイルス感染症、犬アデノウイルス感染症(伝染性肝炎、伝染性喉頭気管炎)、犬パルボウイルス感染症、そして狂犬病(日本では法律で義務付けられている)などがこれに該当します。これらの疾患は、感染力が強く、発症すると重篤な症状を引き起こし、命に関わるケースも少なくありません。一方、ノンコアワクチンは、犬の生活環境、地域、行動範囲、他の動物との接触機会などのリスク要因に応じて、獣医師と相談の上で接種が推奨されるワクチンです。具体的には、犬レプトスピラ症、犬コロナウイルス感染症、犬パラインフルエンザウイルス感染症、ボルデテラ症(ケンネルコフの原因菌の一つ)、ライム病などが挙げられます。

次に、ワクチンの種類による分類では、主に「生ワクチン(弱毒化ワクチン)」、「不活化ワクチン」、「組換え型ワクチン」がございます。生ワクチンは、病原体の病原性を弱めたものを利用しており、自然感染に近い免疫応答を引き出すため、強力で持続的な免疫を獲得しやすいという特徴があります。しかし、免疫不全の犬や妊娠中の犬には慎重な投与が求められる場合があります。不活化ワクチンは、病原体を化学的または物理的に処理して感染性を失わせたものを利用しており、安全性が高いという利点がありますが、生ワクチンに比べて免疫応答が弱い場合があり、複数回の接種が必要となることが多いです。組換え型ワクチンは、遺伝子組換え技術を用いて、病原体の特定の抗原タンパク質のみを生産し、それをワクチンとして利用するもので、安全性と有効性のバランスに優れているとされています。近年では、DNAワクチンやサブユニットワクチンといった、より高度な技術を用いた新しいタイプのワクチンも開発が進められております。

犬用ワクチンの主な用途は、前述の通り、犬を感染症から守ることにあります。ワクチン接種により、犬は重篤な疾患の発症を予防し、それによって引き起こされる苦痛や死亡のリスクを大幅に低減することができます。また、感染症の治療にかかる高額な医療費を回避することにも繋がります。さらに、ワクチンは個々の犬だけでなく、集団全体の健康を守る「集団免疫」の形成に貢献します。多くの犬がワクチンを接種することで、感染症の流行を抑制し、ワクチンを接種できない子犬や高齢犬、免疫不全の犬なども間接的に保護される効果が期待できます。特に、狂犬病のように人間に感染するリスクのある人獣共通感染症の予防においては、犬へのワクチン接種が公衆衛生上極めて重要な役割を果たします。ワクチン接種は、子犬期に複数回接種して基礎免疫を確立し、その後は年1回または3年ごとの追加接種(ブースター接種)を行うのが一般的ですが、具体的な接種スケジュールは、犬の年齢、健康状態、生活環境、地域のリスクなどを考慮し、獣医師との相談の上で決定することが重要です。

犬用ワクチンの開発には、様々な関連技術が用いられており、その進化は目覚ましいものがございます。伝統的な弱毒化や不活化といった手法に加え、現代のワクチン開発では分子生物学的手法が不可欠です。例えば、組換えDNA技術は、病原体の特定の抗原遺伝子をクローニングし、それを宿主細胞で発現させることで、病原体そのものを使用せずに安全かつ効率的に抗原を生産することを可能にしました。これにより、ワクチンの安全性は飛躍的に向上しています。また、ワクチンの効果を高めるために「アジュバント」と呼ばれる免疫増強剤が添加されることもあります。アジュバントは、免疫細胞の活性化を促し、より強力で持続的な免疫応答を引き出す役割を担います。さらに、感染症の診断技術の進歩もワクチン戦略に大きく貢献しています。迅速かつ正確な診断が可能になることで、適切なワクチンの選択や、感染拡大の早期抑制に繋がります。近年では、ワクチン接種後の免疫獲得状況を客観的に評価するための「抗体価測定」も普及しつつあります。これにより、犬の免疫状態を把握し、不必要な追加接種を避けることで、犬への負担を軽減し、より個別化されたワクチンプログラムの提供が可能になってきております。

犬用ワクチン市場は、世界的に見ても成長傾向にあり、日本国内においても安定した需要がございます。その背景には、ペット、特に犬の飼育頭数が安定していること、そしてペットが家族の一員として認識されるようになり、飼い主様の健康意識が高まっていることが挙げられます。予防医療への投資意欲が高まる中で、ワクチン接種は犬の健康を守るための基本的なケアとして広く受け入れられています。市場を牽引するのは、ゾエティス、メルク、ベーリンガーインゲルハイム、エランコといった世界的な動物用医薬品メーカーであり、これらの企業が研究開発から製造、販売までを手掛けています。犬用ワクチンを含む動物用医薬品は、各国で厳格な規制下に置かれており、日本では農林水産省がその承認と管理を行っています。安全性、有効性、品質が厳しく審査された上で市場に供給され、通常は獣医師を通じて飼い主様に提供されます。一方で、ワクチン接種に対する副反応への懸念や、費用負担、あるいはワクチン忌避といった課題も存在し、これらに対する適切な情報提供と理解促進が求められています。

犬用ワクチンの将来展望は、多岐にわたる技術革新と社会の変化によって、さらなる進化が期待されています。まず、新興・再興感染症への迅速な対応が重要な課題となります。新たな病原体が出現した際に、短期間で効果的なワクチンを開発し、供給できる体制の構築が求められます。また、既存のワクチンの安全性と有効性のさらなる向上も継続的な目標です。副反応のリスクを極限まで低減しつつ、より強力で持続的な免疫を獲得できるワクチンの開発が進められるでしょう。個別化医療の進展も大きなトレンドです。犬の遺伝的背景、生活環境、既往歴などを詳細に分析し、個々の犬に最適なワクチンプログラムを提案する「オーダーメイドワクチン」の実現が視野に入っています。抗体価測定の普及により、不必要な追加接種を減らし、犬への負担を軽減する「接種回数の最適化」も進むと考えられます。さらに、経口ワクチンや経鼻ワクチンなど、注射以外の投与経路を持つワクチンの開発も期待されており、これにより接種時の犬のストレス軽減や、飼い主様の利便性向上が見込まれます。多価ワクチンの進化により、より少ない接種回数で多くの病原体に対応できるようになることも、将来の方向性の一つです。最終的には、費用対効果の改善を通じて、より多くの飼い主様がワクチン接種にアクセスしやすくなること、そして人獣共通感染症対策としての役割を強化し、公衆衛生への貢献を一層高めることが、犬用ワクチンの目指す未来と言えるでしょう。