弱視治療市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

弱視治療市場レポートは、疾患タイプ(斜視性、不同視性/屈折性、形態覚遮断性、混合性/複合性)、治療モダリティ(遮蔽療法、薬理学的療法、光学矯正、デジタルセラピューティクスなど)、エンドユーザー(病院・診療所など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

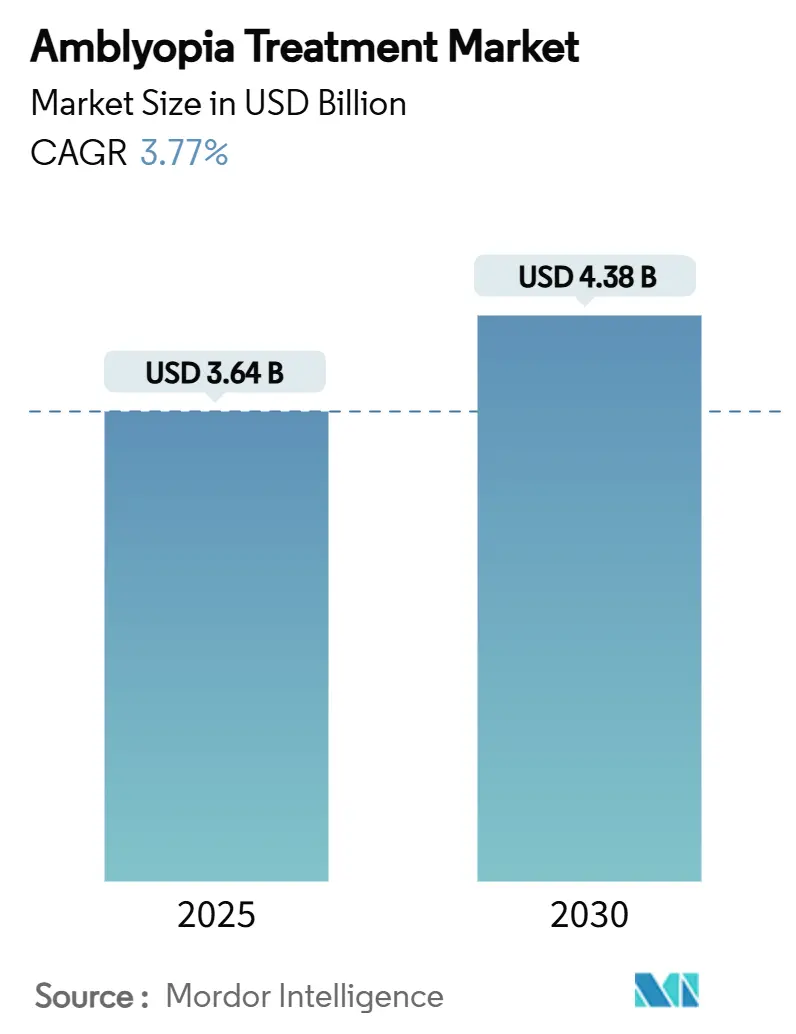

弱視治療市場は、2025年に36.4億米ドルと推定され、2030年までに43.8億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は3.77%です。この成長は、従来のパッチ療法からFDA承認のデジタルプラットフォームへの移行、保険償還の拡大、小児スクリーニングの普及を反映しています。デジタル治療は遵守率が94%に達するなど高い効果を示しており、低用量アトロピン療法の承認拡大、近視に関連する有病率の上昇、AI駆動型診断なども市場を牽引しています。地域別では北米が収益面で市場をリードしていますが、アジア太平洋地域が最も速い成長を記録すると見込まれています。企業戦略としては、診断、治療、モニタリングを統合したホームケアエコシステムの構築に向けたパートナーシップが中心となっています。

主要な報告書のポイント

* 疾患タイプ別: 2024年には斜視性弱視が市場シェアの39.28%を占め、形態覚遮断性弱視は2030年までに7.43%のCAGRで最も高い成長率を示すと予測されています。

* 治療法別: 2024年には遮蔽療法が市場規模の59.82%を占めましたが、デジタル治療は2030年までに6.35%のCAGRで拡大すると見込まれています。

* エンドユーザー別: 2024年には病院・クリニックが収益の48.84%を占めましたが、在宅医療環境は8.46%のCAGRで進展すると予測されています。

* 地域別: 2024年には北米が市場シェアの41.73%を占め、アジア太平洋地域は2030年までに7.01%のCAGRで成長すると予測されています。

市場の動向と洞察:促進要因

* 弱視の世界的有病率の上昇: 上海の小児病院の調査では、スクリーニングされた子供たちの24.24%に弱視が確認され、早期発見が治療需要を押し上げています。特に形態覚遮断性弱視は、先天性白内障の場合、不可逆的な視力喪失を防ぐために生後8週間以内の手術が必要であり、有病率の上昇は全ての地域で治療量の増加につながっています。

* 低用量アトロピン療法の採用拡大: FDAはSydnexis社のSYD-101新薬承認申請を受理し、2025年10月を目標に米国初の低用量アトロピン点眼薬の承認を目指しています。欧州でも2025年6月にSanten社のRyjuneaがEC承認を取得しており、薬物療法の需要を高めています。

* デジタル/VR治療への技術的移行: 2025年5月、Luminopia社はFDA承認を8~12歳の患者に拡大し、米国で約40万人の追加の子供たちに治療の機会を提供しました。ランダム化データでは、94%の遵守率で86%の視力改善が示され、従来のパッチ療法の83.9%を上回っています。主要な保険会社もこれらのプラットフォームを償還しており、規制、エビデンス、支払いの連携がデジタル治療の市場シェア拡大を加速させています。

* 小児視力スクリーニング義務化の拡大: 2024年の米国小児視力障害早期発見法(EDVI Act)は、州全体での写真スクリーニングの導入を促進しました。スマートフォンアプリも低・中所得国でのフィールド調査で高い感度と特異性が確認されており、医療従事者不足を緩和しています。

* AI駆動型両眼視診断による個別化: AIを活用した診断は、弱視の早期かつ正確な特定を可能にし、個別化された治療計画を支援します。

* スマートフォン普及による家庭用視力ゲームの促進: スマートフォンの急速な普及は、家庭で手軽に利用できる視力改善ゲームの発展を促し、治療へのアクセス向上と遵守率の向上が期待されます。

市場の動向と洞察:抑制要因

* 低・中所得国における低い一般認識と診断の遅れ: エチオピアの薬局では眼科疾患の41.3%で抗生物質が処方されており、誤診や専門医の不足が浮き彫りになっています。インドでは、社会経済的要因や認識不足により小児白内障手術が遅れることが多く、形態覚遮断性弱視のリスクを高めています。これらのシステム上の障壁は、臨床的進歩にもかかわらず、市場の需要成長を抑制しています。

* デジタル治療に対する厳格な規制経路: FDAのde-novo経路は、製造業者に埋め込み型医療機器に匹敵する安全性エビデンスの提出を義務付けており、開発コストに数年と数百万ドルを追加しています。EUのCEマーク規則では、中央承認後も国ごとの償還申請が必要であり、商業展開が分断されています。

* 遮蔽療法およびアトロピン療法におけるコンプライアンスの低下: 従来の遮蔽療法やアトロピン点眼療法は、患者、特に小児にとって遵守が困難な場合があります。不快感、社会的スティグマ、治療期間の長さなどが原因で、治療の中断や不規則な実施につながり、治療効果を低下させる可能性があります。

* 成人弱視における臨床転帰データの不足: 成人弱視に対する治療の有効性に関する臨床データが不足しているため、この患者層への市場拡大が制限されています。

セグメント分析

* 疾患タイプ別: 斜視性弱視が最大の貢献者ですが、形態覚遮断性弱視は白内障手術の迅速化やAIリスク層別化ツールの登場により、最も速い成長を遂げています。精密医療アプローチが均一なパッチ療法に徐々に取って代わり、製品差別化を強化しています。

* 治療法別: 遮蔽療法が依然として最大の収益源ですが、デジタルプラットフォームが急速に成長しています。CureSightの試験では94%の遵守率が報告されており、パッチ療法よりも高い忍容性が確認されています。低用量アトロピンの承認により薬物療法も注目を集めています。

* エンドユーザー別: 病院・クリニックが診断における優位性により最大の支出を占めていますが、在宅医療環境は8.46%のCAGRで上昇し、遠隔モニタリングソリューションの市場規模を拡大させています。Luminopiaは自宅での使用でもクリニックと同等の成果を示しており、ハイブリッドケアモデルが市場を支配する可能性が高いです。

地域分析

* 北米: FDA承認におけるリーダーシップ、保険会社の革新的なケアに対する費用障壁の撤廃により、最大の収益を上げています。遠隔医療ユニットが専門医不足を補完し、需要成長を維持しています。

* アジア太平洋: 近視の流行により弱視の発生率が高まっているため、世界で最も速い7.01%のCAGRで拡大すると予測されています。スマートフォンベースの視力ゲームや公共部門のプログラムが市場を拡大しています。

* 欧州: 安定した中程度の成長を維持しており、欧州委員会によるRyjuneaの承認が薬物療法導入のテンプレートを設定しました。

* 中東・アフリカ、南米: モバイルスクリーニングプラットフォームを通じて成長の可能性を秘めており、公衆衛生予算に合わせた価格設定が市場のグローバルな足跡を広げています。

競合状況

弱視治療市場は中程度の断片化が見られ、統合の兆候も現れています。Bausch + LombやNovartisのような主要企業に加え、Luminopia、CureSight、RevitalVisionなどのディスラプターがデジタル治療に特化しています。Luminopiaの対象年齢層の拡大は、米国での対象患者数を実質的に倍増させ、競争を激化させています。クリーブランドクリニックはAIモデルを開発し、診断革新を示唆しています。診断、治療、遵守分析をバンドルする企業は、より高いスイッチングコストと強力な患者ライフサイクル収益を獲得する態勢を整えています。

主要企業と最近の業界動向

主要企業には、Krafty Eye Patches、3M、NovaSight、RevitalVision、Vivid Visionなどが挙げられます。

* 2025年6月: Sydnexis社が小児近視治療用の低用量アトロピン製剤SYD-101について欧州委員会(EC)の承認を取得しました。

* 2025年6月: Santen Pharmaceutical社がRyjuneaについて欧州委員会(EC)の承認を取得し、小児眼科ポートフォリオを拡大しました。

* 2025年5月: Luminopia社が弱視治療のFDA承認を8~12歳の患者に拡大し、対象患者数を実質的に倍増させました。

* 2025年5月: Anthem Blue Cross Blue ShieldがLuminopia社の弱視治療に対する保険適用を承認し、デジタル治療の広範な保険業界での受け入れを示しました。

弱視治療市場に関する本レポートは、弱視の定義、市場の仮定、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競合状況、市場機会と将来展望について詳細に分析しています。

弱視は、小児期に発症し、片眼または両眼の矯正視力低下を引き起こす疾患であり、眼の異常のみに起因するものではなく、正常な視覚経路の発達を阻害します。

本市場は、疾患タイプ別(斜視性弱視、不同視性/屈折性弱視、形態覚遮断性弱視、混合性/複合性弱視)、治療法別(遮蔽療法、薬物療法、光学矯正、デジタル治療、両眼視デバイス、その他の治療)、エンドユーザー別(病院・クリニック、視力治療センター、在宅医療環境)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に細分化されています。特に、北米、欧州、アジア太平洋、中東・アフリカ、南米の主要地域における17カ国の市場規模とトレンドを網羅し、市場規模と予測は米ドル建てで提供されます。

市場の成長を牽引する主な要因としては、世界的な弱視有病率の増加、低用量アトロピン療法の採用拡大、デジタル/VR治療への技術的移行、体系的な小児視力スクリーニング義務の拡大、AI駆動型両眼視診断による個別化の実現、スマートフォンの急速な普及による家庭用視力ゲームの利用可能性が挙げられます。

一方で、市場の成長を阻害する要因としては、低中所得国における一般の認知度の低さと診断の遅れ、デジタル治療薬に対する厳格な規制経路、遮蔽療法やアトロピン療法レジメンにおける患者のコンプライアンス低下、成人弱視における臨床転帰データの不足が指摘されています。

市場規模は、2025年に36.4億米ドルと評価されており、2030年までに43.8億米ドルに達すると予測されています。

地域別では、アジア太平洋地域が最も急速に成長しており、近視の増加と医療投資の拡大に牽引され、年平均成長率(CAGR)7.01%で拡大しています。治療法別では、デジタルプラットフォームが最も成長の速いモダリティであり、CAGR 6.35%で進展し、患者の遵守率は94%近くに達しています。低用量アトロピンは、FDAおよびECのマイルストーンにより、近視進行の抑制と関連する弱視の予防における安全性と二重の役割が確認されています。エンドユーザー別では、遠隔医療と遠隔モニタリングの普及により、在宅医療環境がCAGR 8.46%で最も高い成長を示すと予測されています。

しかし、デジタル治療薬のグローバル展開には課題も存在します。特に欧州や日本においては、複雑な規制経路と段階的な支払い者によるカバレッジが、商業化のタイムラインを長期化させています。

競合状況のセクションでは、市場集中度、市場シェア分析、およびBausch + Lomb、Santen Pharmaceutical、Novartis (Alcon)、CooperVision、3M、Hilco Vision、Vivid Vision、Luminopia、Amblyotech (Novartis)、Smart Optometry (AmblyoPlay)、Orthopad USA、Hoya Vision Care、Fresnel Prism & Lens Co.、Acorn OcTech、Oculus Pharma、Krafty Eye Patches、RevitalVision、Shenzen Elman Med Electronics、Xi’an AiLe Electronics、Aier Eye Hospital Groupといった主要企業のプロファイルが提供されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれます。

本レポートは、市場の機会と将来の展望についても分析し、未開拓の領域や満たされていないニーズの評価を行っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な弱視の有病率の上昇

- 4.2.2 低用量アトロピン療法の採用拡大

- 4.2.3 デジタル/VR治療薬への技術的転換

- 4.2.4 構造化された小児視力スクリーニング義務の拡大

- 4.2.5 AI駆動型両眼視診断によるパーソナライゼーションの実現

- 4.2.6 スマートフォンの急速な普及による家庭用視力ゲームの実現

-

4.3 市場の阻害要因

- 4.3.1 LMICにおける低い一般認識と診断の遅れ

- 4.3.2 デジタル治療薬に対する厳格な規制経路

- 4.3.3 遮蔽療法およびアトロピン療法におけるコンプライアンスの低下

- 4.3.4 成人弱視における臨床転帰データの不足

- 4.4 規制環境

-

4.5 ポーターのファイブフォース分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測 (USD価値)

-

5.1 疾患タイプ別

- 5.1.1 斜視性弱視

- 5.1.2 不同視性/屈折性弱視

- 5.1.3 形態覚遮断性弱視

- 5.1.4 混合性/複合性弱視

-

5.2 治療法別

- 5.2.1 遮蔽療法

- 5.2.2 薬理療法

- 5.2.3 光学矯正

- 5.2.4 デジタル治療

- 5.2.5 両眼視装置

- 5.2.6 その他の治療

-

5.3 エンドユーザー別

- 5.3.1 病院 & 診療所

- 5.3.2 視力治療センター

- 5.3.3 在宅医療環境

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東 & アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東 & アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 ボシュロム

- 6.3.2 参天製薬

- 6.3.3 ノバルティス(アルコン)

- 6.3.4 クーパービジョン

- 6.3.5 3M

- 6.3.6 ヒルコビジョン

- 6.3.7 ビビッドビジョン

- 6.3.8 ルミノピア

- 6.3.9 アンブリオテック(ノバルティス)

- 6.3.10 スマートオプトメトリー(アンブリオプレイ)

- 6.3.11 オーソパッドUSA

- 6.3.12 ホーヤビジョンケア

- 6.3.13 フレネルプリズム&レンズ社

- 6.3.14 エイコーンオックテック

- 6.3.15 オキュラスファーマ

- 6.3.16 クラフティアイパッチ

- 6.3.17 リバイタルビジョン

- 6.3.18 深セン・エルマン・メド・エレクトロニクス

- 6.3.19 西安愛楽電子

- 6.3.20 愛爾眼科病院グループ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

弱視治療は、視力の発達が阻害され、眼鏡などで矯正しても十分な視力が得られない状態である「弱視」を改善するための医療行為を指します。弱視は、眼球自体に器質的な異常がないにもかかわらず、脳の視覚野の発達が不十分であるために起こる機能的な視力障害です。特に乳幼児期から学童期にかけての視覚発達の感受性期に、何らかの原因で片眼または両眼に鮮明な像が網膜に結ばれない状態が続くと、脳がその眼からの情報処理を怠るようになり、結果として視力が育ちません。この治療の目的は、発達が遅れている視覚経路を刺激し、脳の視覚野の機能を活性化させることで、正常な視力の発達を促すことにあります。治療は、視覚系の感受性が高い時期、一般的には8歳から9歳頃までに開始することが極めて重要とされており、早期発見と早期介入がその成否を大きく左右します。

弱視治療にはいくつかの主要な種類があります。まず、最も基本的な治療は「屈折異常の矯正」です。遠視、近視、乱視といった屈折異常が原因で網膜に鮮明な像が結ばれていない場合、適切な眼鏡やコンタクトレンズを装用することで、脳に鮮明な視覚情報を送り、視力の発達を促します。特に左右の眼で屈折度に大きな差がある不同視弱視の場合、この矯正が不可欠です。次に広く行われるのが「遮蔽法(アイパッチ治療)」です。これは、視力の良い方の眼をアイパッチで覆い、弱視眼を強制的に使わせることで、その視覚機能を訓練し、発達を促す方法です。治療期間や遮蔽時間は弱視の程度や年齢によって異なり、医師や視能訓練士の指導のもとで慎重に進められます。遮蔽法が難しい場合や、より簡便な方法として「アトロピン点眼法」が用いられることもあります。これは、良い方の眼にアトロピンという点眼薬をさすことで、その眼のピント調節機能を麻痺させ、一時的に視力を低下させることで、弱視眼を使わせる方法です。また、斜視が原因で弱視になっている場合には、眼の位置を矯正する「斜視手術」が行われることもありますが、手術後も弱視治療が必要となるケースがほとんどです。近年では、両眼を同時に使って視機能を高める「両眼視訓練」や、特定の視覚課題をこなすことで視覚処理能力を向上させる「視能訓練」も注目されており、特にデジタル技術を活用した新しい訓練方法も登場しています。

これらの治療は、主に小児期の弱視患者に適用されます。弱視の原因としては、斜視によって両眼の視線がずれることで起こる「斜視弱視」、左右の眼の屈折度に大きな差があるために起こる「不同視弱視」、先天性白内障や眼瞼下垂などによって光が網膜に届かない状態が続くことで起こる「形態覚遮断弱視」、そして両眼に強い屈折異常があるために起こる「屈折異常弱視」などがあります。形態覚遮断弱視は最も重症化しやすく、早期の手術とそれに続く弱視治療が不可欠です。乳幼児健診における視力検査や、保護者による早期の気づきが、治療開始のタイミングを決定する上で非常に重要となります。治療の成功には、保護者の理解と協力、そして子供の治療への意欲が不可欠であり、長期にわたる根気強い取り組みが求められます。

弱視治療に関連する技術は、近年目覚ましい進歩を遂げています。従来のアイパッチ治療に加え、デジタル技術を活用した「デジタル遮蔽」や「両眼視訓練デバイス」が登場しています。これらは、タブレットやVRゴーグルなどを利用し、ゲーム感覚で弱視眼を訓練したり、両眼に異なる画像や刺激を与えることで、両眼視機能を同時に高めることを目指します。例えば、片眼には高コントラストの画像、もう片眼には低コントラストの画像を提示することで、弱視眼の働きを促しつつ、両眼の協調性を養う「ダイコプティック療法」がその代表例です。また、AI(人工知能)を活用した診断支援システムも開発されつつあり、乳幼児の眼底写真から弱視のリスクを早期に検出したり、治療効果を予測したりする研究が進められています。遠隔医療の技術も、特に地方や離島に住む患者さんにとって、専門医や視能訓練士による定期的な診察や指導を自宅で受けられる機会を提供し、治療の継続性を高める上で重要な役割を果たすと期待されています。これらの技術は、治療の負担軽減、コンプライアンスの向上、そしてより効果的な視機能の発達を促進することを目指しています。

弱視治療の市場背景を見ると、弱視は全人口の約2~5%にみられる比較的頻度の高い疾患であり、その治療は公衆衛生上も重要な課題となっています。しかし、その早期発見には課題が多く、特に乳幼児期には自覚症状がないため、保護者が気づきにくいという側面があります。また、治療の遵守率の低さも大きな問題です。アイパッチ治療は子供にとって負担が大きく、保護者もその管理に苦労することが少なくありません。治療期間が長期にわたることも、患者とその家族にとって精神的、身体的な負担となります。医療体制としては、眼科医、視能訓練士、小児科医、そして学校保健の連携が不可欠です。視能訓練士は、弱視の検査、診断補助、そして視能訓練の指導において中心的な役割を担っています。成人弱視については、これまで治療が困難とされてきましたが、脳の可塑性に関する研究の進展により、成人でも一定の視力改善が見られるケースが報告されており、新たな治療法の開発が期待されています。経済的な側面では、治療にかかる費用だけでなく、未治療の弱視が将来的に個人の生活の質や社会参加に与える影響も考慮する必要があります。

将来展望として、弱視治療はさらなる進化を遂げることが期待されています。まず、「個別化医療」の進展です。患者一人ひとりの弱視の原因、重症度、年齢、遺伝的背景などを詳細に分析し、最も効果的な治療プロトコルをカスタマイズするアプローチが主流となるでしょう。これにより、治療効果の最大化と治療期間の短縮が期待されます。また、脳の「神経可塑性」に関する研究の深化は、弱視治療の可能性を大きく広げる鍵となります。感受性期を過ぎた成人弱視に対しても、脳の可塑性を高める薬剤や、経頭蓋磁気刺激(TMS)や経頭蓋直流電気刺激(tDCS)といった非侵襲的な脳刺激療法を併用することで、視力改善を目指す研究が進められています。予防医療の強化も重要な方向性です。より精度の高い乳幼児健診システムや、AIを活用したスクリーニング技術の導入により、弱視の超早期発見が可能となり、治療効果を一層高めることができるでしょう。デジタル技術のさらなる活用も不可欠です。より没入感のあるVR/ARを用いたゲーム形式の訓練や、AIが患者の反応に応じて訓練内容を最適化するアダプティブラーニングシステムなどが開発され、治療の楽しさと効果を両立させることが期待されます。最終的には、弱視が完全に予防・治療可能な疾患となる未来が展望されています。