航空機構造治工具市場規模 – 成長トレンドと予測 (2025年~2030年)

航空機機体工具市場レポートは、航空機タイプ(商用航空機、軍用航空機、一般航空機)と地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)で区分されます。市場規模と予測は、上記すべてのセグメントについて米ドル建ての価値で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

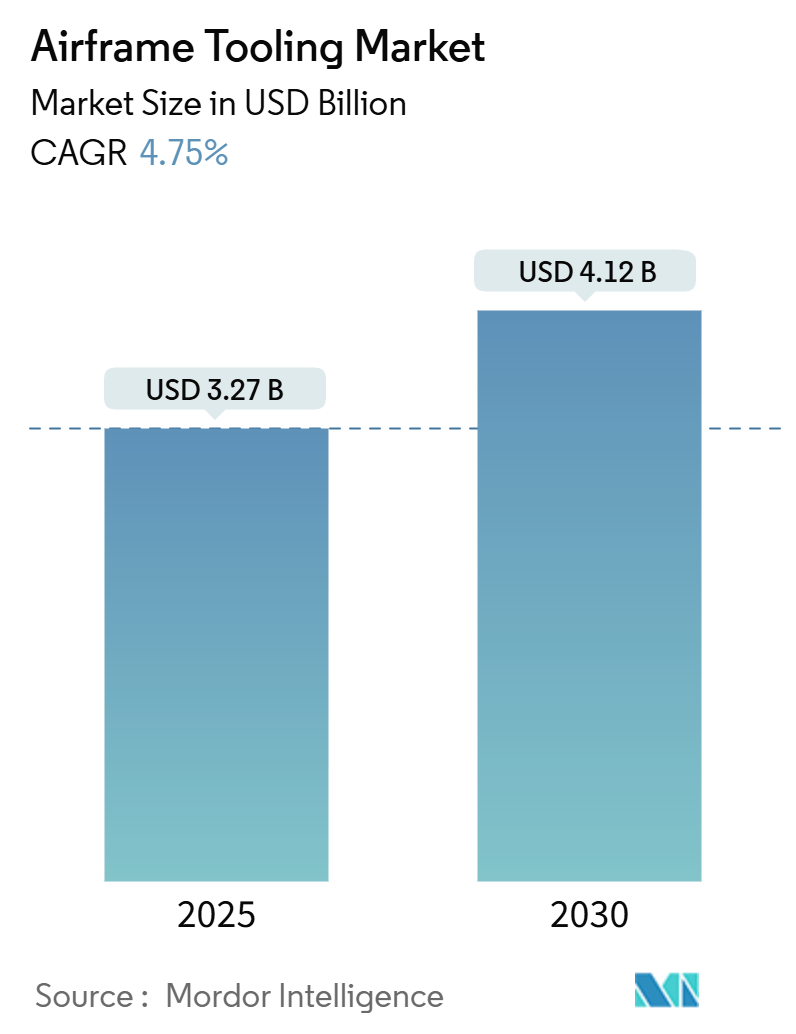

「エアフレームツーリング市場規模とシェア予測2030」と題された本レポートは、2020年から2030年までの期間を対象としています。エアフレームツーリング市場は、2025年には32.7億米ドルと推定され、2030年には41.2億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)4.75%で成長すると予測されています。北米が最も急速に成長し、最大の市場であるとされています。市場の集中度は中程度です。

市場概要

航空交通量の急増と格安航空会社の普及により、航空宇宙産業におけるエアフレームツーリング市場は需要の拡大を経験しています。このニッチな市場セグメントは、航空機の機体(エアフレーム)の製造、組み立て、およびサポートに必要なツールの作成と維持に特化しています。北米、ヨーロッパ、アジア太平洋地域を中心に、世界の航空宇宙産業が着実に成長していることが、エアフレームツーリング市場にとって追い風となっています。

現代の航空機は、複合材料などの先進素材で構築されることが多く、正確な製造と組み立てには特殊なツーリングが不可欠です。業界では、精度を高めるために、拡張現実(AR)やシミュレーションといったデジタルイノベーションを活用し、エアフレームツーリングプロセスの自動化が進んでいます。また、航空機モデルの多様化に伴い、独自の設計および製造ニーズに合わせたオーダーメイドのツーリングソリューションに対する需要が高まっています。さらに、現代の航空機における複合構造やハイブリッド構造の生産をサポートする、軽量かつ堅牢なツールへの傾向が見られます。

しかし、高度なツーリングソリューションの高コストは、主に大企業へのアクセスを制限する可能性があります。それでも、航空宇宙分野が拡大と近代化を続けるにつれて、エアフレームツーリング市場は成長する態勢にあります。

主要な市場トレンドと洞察

商用航空機セグメントが市場を牽引すると予想されます。

航空機ツーリング市場の成長の主な原動力は、世界的な商用航空機の納入増加です。商用航空業界では、新規航空機の導入数が大幅に増加しており、近年乗客の柔軟性が高まったことで、世界の航空構造市場の成長を支えています。

エアフレームに複合材料やその他の先進材料を使用することで、航空機の設計に抜本的な変化がもたらされました。これらの材料が持つ高い強度対重量比は、軽量化と燃費向上に貢献しています。また、国内外の観光客の増加や、航空安全に関する政府の厳しい規制も市場の成長を後押ししています。

世界の旅客交通量が大幅に増加したことで、航空会社は新世代航空機の調達を推進し、確定注文を行っています。2023年には、エアバスが735機、ボーイングが528機の商用航空機を納入しました。航空機OEMは、受注残を減らし、航空会社への納期を確保するために、サプライチェーンを継続的に改善しています。2023年にはいくつかの新規注文があり、関連するエアフレームメーカーやインテグレーターが生産能力を強化するきっかけとなりました。

例えば、2023年6月には、インドのインディゴ航空がパリ航空ショーでエアバスA320neoファミリー機を500機発注しました。同様に、2023年6月には、インドのエア・インディアがエアバス機250機とボーイング機220機(総額700億米ドル)の購入契約を締結しました。この注文には、エアバスからのA350-900型機6機とA350-1000型機34機を含むワイドボディ機70機、ボーイングからのB787ドリームライナー20機とB777X型機10機が含まれています。また、エアバスA320neo型機140機、エアバスA321neo型機70機、ボーイングB737 MAX型機190機といったナローボディ機も含まれています。このような調達契約は、予測期間中に市場を牽引するでしょう。

アジア太平洋地域は予測期間中に著しい成長を示すでしょう。

特にアジア太平洋地域の発展途上国における堅調な経済成長と好ましい人口動態は、航空旅客交通量の急増を促しています。この増加は、同地域における航空機需要の一貫した上昇につながっています。予測によると、2025年までに中国は航空交通量で世界最大の航空市場に浮上し、インドは世界第3位の航空市場となる見込みであり、インドネシアやタイなどの国々もトップ10入りを果たすと予想されています。

生産コストの低さが航空機製造の状況を強化し、主要な航空機OEMが地域に製造拠点を設けるきっかけとなっています。エアバスは、15カ国600社以上の企業と産業パートナーシップを築き、航空機部品の安定供給を確保しています。韓国のKAL AerospaceとKorea Aerospace Industries(KAI)は、A350 XWBの胴体や翼、A320のシャークレットウィングチップ、さらには着陸装置などの航空構造部品を製造し、極めて重要な役割を担っています。

2023年4月には、エアバスが中国でのA320ジェット機の生産を強化し、販売努力を拡大するという重要な動きがありました。中国での第2組立ラインの計画と、北京からの160機の発注承認は、この地域の急成長する市場を明確に示しています。

競争環境

エアフレームツーリング市場は半統合型であり、概念設計、試験、規制遵守認証に至るまで、ライフサイクル全体をサポートする新規市場プレーヤーが出現しています。エアフレームは極端な動作条件に耐える必要があるため、エアフレーム材料は性能パラメータを分析・決定するために広範な試験を受けます。主要な市場プレーヤーには、HYDRO Systems GmbH & Co. KG、Unimech Aerospace and Manufacturing Limited、HABCO Industries LLC、Rotafilo、S2 Aerospace Ltd.などが挙げられます。これらのプレーヤーは、顧客固有の設計プロセスと、金属および複合構造に関する広範な知識、バリューエンジニアリング技術、設計自動化の専門知識を組み合わせて、費用対効果の高い次世代航空構造を設計しています。

最近の業界動向

* 2024年9月:積層造形(AM)材料を専門とするAirtech Advanced Materials Groupは、航空宇宙ツーリング生産のリーダーであるAscent Aerospaceと独占供給契約を締結しました。このパートナーシップを通じて、Airtechは商用および防衛航空宇宙分野におけるAscentのAMツーリングイニシアチブを強化し、技術的および事業開発の両面でサポートを提供することを目指しています。

* 2023年7月:Shift5は商用航空機向けの予測保全プラットフォームを発表しました。この製品は、独自の機能を備えた予測保全モジュールを提供します。

このレポートは、「エアフレームツーリング市場」に関する詳細な分析を提供しています。エアフレームとは、航空機の動力装置や計器類を除く、翼、尾翼、胴体、着陸装置といった基本的な構造を指します。本レポートは、様々な航空機タイプに対応するエアフレームツーリングに焦点を当て、その市場動向を深く掘り下げています。

1. 調査の範囲と目的

本調査は、エアフレームツーリング市場を航空機タイプ別および地域別に詳細に分析することを目的としています。市場規模は米ドル(USD)建てで提供され、各セグメントの市場規模と予測が含まれています。

2. 市場規模と予測

エアフレームツーリング市場は、堅調な成長が見込まれています。

* 2024年の市場規模は31.1億米ドルと推定されています。

* 2025年には32.7億米ドルに達すると予測されています。

* 2025年から2030年にかけて、年平均成長率(CAGR)4.75%で成長し、2030年には41.2億米ドルに達すると予測されています。

本レポートでは、2020年から2024年までの過去の市場規模データと、2025年から2030年までの市場予測が網羅されています。

3. 市場のセグメンテーション

市場は主に以下の要素でセグメント化されています。

* 航空機タイプ別:

* 民間航空機(ナローボディ機、ワイドボディ機を含む)

* 軍用機

* ゼネラルアビエーション機

* 地域別:

* 北米

* 欧州

* アジア太平洋

* ラテンアメリカ

* 中東およびアフリカ

4. 市場のダイナミクスと地域別分析

本レポートでは、市場の概要、市場の牽引要因、市場の阻害要因、およびポーターのファイブフォース分析(新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、競争の激しさ)を通じて、市場のダイナミクスを分析しています。

地域別では、北米がエアフレームツーリング市場において最大の市場シェアを占めており、2025年から2030年の予測期間において最も高いCAGRで成長すると推定されています。

5. 競合環境

主要な市場プレイヤーとして、以下の企業が挙げられています(リストは網羅的ではありません)。

* HYDRO Systems GmbH & Co. KG

* Unimech Aerospace and Manufacturing Limited

* HABCO Industries LLC

* Rotafilo

* S2 Aerospace Ltd.

* Aerospace GSE

* Snap-on Speciality Tools (ATI Tools)

* DLN Engineering Systems Pvt Ltd.

* Dedienne Aerospace SAS

* Technicut Limited

6. その他の調査項目

本レポートには、調査方法、エグゼクティブサマリー、市場機会と将来のトレンドといった項目も含まれており、市場に関する包括的な洞察を提供しています。

最終更新日は2025年1月15日です。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の阻害要因

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 航空機の種類

- 5.1.1 商用航空機

- 5.1.1.1 ナローボディ

- 5.1.1.2 ワイドボディ

- 5.1.2 軍用航空機

- 5.1.3 一般航空機

-

5.2 地域

- 5.2.1 北米

- 5.2.2 ヨーロッパ

- 5.2.3 アジア太平洋

- 5.2.4 ラテンアメリカ

- 5.2.5 中東およびアフリカ

6. 競争環境

-

6.1 企業プロフィール

- 6.1.1 HYDRO Systems GmbH & Co. KG

- 6.1.2 Unimech Aerospace and Manufacturing Limited

- 6.1.3 HABCO Industries LLC

- 6.1.4 Rotafilo

- 6.1.5 S2 Aerospace Ltd.

- 6.1.6 Aerospace GSE

- 6.1.7 Snap-on Speciality Tools (ATI Tools)

- 6.1.8 DLN Engineering Systems Pvt Ltd.

- 6.1.9 Dedienne Aerospace SAS

- 6.1.10 Technicut Limited

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

航空機構造治工具とは、航空機の機体構造を構成する部品の製造、組み立て、そして検査の各工程において、極めて高い精度と効率性を実現するために用いられる専用の工具や装置の総称でございます。航空機の安全性と性能は、その構造部品の品質に直結するため、これらの治工具にはミリメートル以下の精度が求められ、航空機製造における品質保証の根幹をなす重要な要素でございます。具体的には、部品を正確な位置に固定し、加工や接合を支援し、最終的な形状や寸法が設計通りであることを確認する役割を担っております。使用される材料は、鋼鉄、アルミニウム合金、さらには複合材料など、治工具の用途や求められる特性に応じて多岐にわたります。

治工具の種類は、その機能と用途によって多岐にわたります。まず、加工治具は、部品の切削、穴あけ、研磨といった機械加工時に、ワークピースを確実に固定し、工具の正確な案内を行うもので、ドリル治具やフライス治具などが代表的でございます。次に、組立治具は、複数の部品を設計図通りの正確な位置関係で保持し、リベット打ち、溶接、接着などの接合作業を支援するもので、航空機の翼、胴体、尾翼といった大型構造体の組み立てには、非常に大規模な組立治具が使用されます。検査治具は、完成した部品や組み立てられた構造体が、設計通りの寸法、形状、位置にあるかを検証するために用いられ、三次元測定機と組み合わせて高精度な検査を実現いたします。また、複合材料部品の成形や金属板のプレス成形には成形治具(金型)が不可欠であり、大型部品や構造体を工場内で安全に移動させたり、作業中に安定して支持したりするための搬送・支持治具も重要な役割を担っております。これら以外にも、配線ハーネスの固定や油圧配管の曲げ加工など、特定の工程に特化した特殊治具も数多く存在いたします。

これらの治工具の主な用途は、航空機部品製造における高精度化と効率化の実現にございます。航空機部品は、その機能上、極めて高い寸法精度と表面品質が要求されるため、治工具による精密な位置決めと固定が不可欠でございます。また、多数の部品を迅速かつ正確に組み合わせることで、生産性を大幅に向上させ、製造リードタイムの短縮に貢献いたします。治工具を使用することで、作業員の熟練度に依存せず、常に一定の品質を保つことが可能となり、品質の均一化と安定化が図られます。さらに、大型部品の安全な取り扱いをサポートし、作業環境の安全性向上にも寄与いたします。不良品の発生を抑制し、再加工の手間を削減することで、全体的な製造コストの削減にも繋がります。新機種の開発段階から量産まで、航空機製造の全プロセスにおいて、治工具は不可欠な存在でございます。

航空機構造治工具の設計・製造・運用には、様々な関連技術が密接に関わっております。CAD(Computer-Aided Design)/CAM(Computer-Aided Manufacturing)/CAE(Computer-Aided Engineering)は、治工具の設計、製造、解析において不可欠な基盤技術でございます。特に、3D CADによる精密な設計、CAMによるNC(数値制御)加工プログラムの生成、CAEによる構造解析は、治工具の性能と信頼性を高める上で欠かせません。近年では、3Dプリンティング(アディティブ・マニュファクチャリング)技術が治工具の一部や試作治工具の製造に活用され、リードタイムの短縮やコスト削減に貢献しております。複雑な形状の治工具や、軽量化が求められる治工具において、その適用範囲は拡大しつつございます。また、ロボット技術との連携により、治工具を用いた自動化された加工、組み立て、検査システムが構築され、生産性のさらなる向上と人手不足への対応が進んでおります。IoT(Internet of Things)やインダストリー4.0の概念も導入され、治工具の状態監視、稼働データ収集、予知保全などに応用され、スマートファクトリー化を推進する要素となっております。レーザートラッカーや三次元測定機は、治工具自体の精度検証や、治工具を用いて製造された部品の寸法検査に不可欠な高精度測定技術でございます。航空機構造の複合材料化が進むにつれて、複合材料成形用の治工具や、複合材料部品の加工・組立治工具も進化を遂げております。

市場背景としましては、世界の航空需要の増加が治工具市場を牽引しております。特に、新興国における航空産業の発展、既存機の老朽化に伴う代替需要、そして環境規制強化による燃費効率の高い新型機への移行が、旅客機および貨物機の製造を活発化させております。また、地政学的リスクの増大に伴う防衛費の増加も、軍用機需要を押し上げ、治工具市場に影響を与えております。一方で、航空機製造のグローバル化とサプライチェーンの複雑化、高精度・高品質要求とコスト削減のトレードオフ、熟練技術者の不足といった課題も存在いたします。複合材料の採用拡大は、治工具の複雑化と高コスト化を招く傾向にあり、これも市場における重要な課題でございます。主要なプレイヤーとしては、ボーイングやエアバスといった航空機メーカー自身が治工具を内製する場合と、専門の治工具メーカーやサプライヤーに設計・製造を委託する場合がございます。日本国内では、重工業メーカーや、高い技術力を持つ専門の中小企業が、航空機構造治工具の供給において重要な役割を担っております。

将来展望としましては、航空機構造治工具は、デジタル化とスマート化の波を大きく受けることが予想されます。デジタルツイン技術を活用した治工具の設計、シミュレーション、運用が一般化し、AIを活用した最適設計や異常検知システムが導入されるでしょう。IoTセンサーによる治工具のリアルタイム監視と予知保全は、稼働率の向上とメンテナンスコストの削減に貢献いたします。また、自動化のさらなる進展により、ロボットと連携した完全自動化された組立ラインにおいて、治工具の役割はより拡大し、多品種少量生産に対応できるフレキシブルな治工具システムの開発が進むと考えられます。複合材料対応の進化も継続し、より複雑な形状の複合材料成形に対応する高精度・高耐久性治工具や、金属と複合材料といった異種材料接合に対応する治工具が求められるでしょう。3Dプリンティング技術は、大型治工具の一部や、複雑な内部構造を持つ治工具の製造に本格的に活用され、オンデマンドでの治工具製造によるリードタイムとコストのさらなる削減が期待されます。環境負荷低減の観点からは、軽量化された治工具材料の採用や、製造工程におけるエネルギー効率の向上が図られるでしょう。さらに、治工具のモジュール化と標準化を進めることで、設計・製造期間の短縮とコスト削減が図られ、標準化されたインターフェースを持つ治工具の開発が進むことで、より柔軟な生産体制の構築に貢献していくものと見込まれます。