ケアマネジメントソリューションの市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

ケアマネジメントソリューション市場レポートは、コンポーネント(ソフトウェア[ケアマネジメントプラットフォームソフトウェアなど]、サービス[コンサルティング&実装など])、提供形態(クラウドベースなど)、機能(慢性疾患管理など)、エンドユーザー(医療費支払い機関[商業保険会社など]、医療提供者など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ケアマネジメントソリューション市場の概要

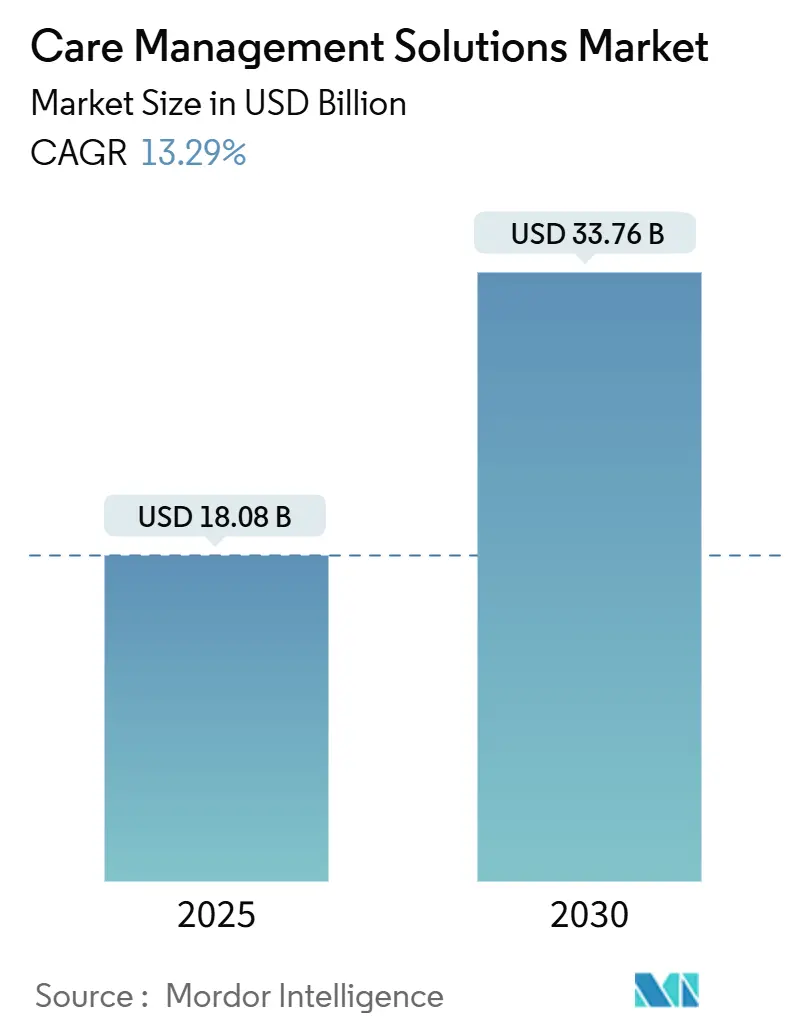

ケアマネジメントソリューション市場は、2025年には180.8億米ドルに達し、2030年までに337.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は13.29%と見込まれています。この成長は、バリューベースの償還モデルへの世界的な移行、コスト削減圧力の増大、およびAIによる保険適用決定に人間によるレビューを義務付ける新たな規制に起因しています。クラウドファーストの導入、社会的決定要因分析、予測的リスク層別化エンジンは、オプションのアップグレードから基本的な要件へと急速に移行しており、サイバーセキュリティインシデントはデータ保護機能に対する経営幹部の注目を高めています。アルゴリズムバイアスに関する法規制はコンプライアンスコストを増加させるものの、透明性と公平性を証明できるベンダーには明確な商業的優位性をもたらしています。

主要なレポートのポイント

* コンポーネント別: ソフトウェアが2024年に72.34%の収益シェアを占めましたが、サービスは2030年までに16.34%のCAGRで拡大すると予測されています。

* デリバリーモード別: クラウドベースのプラットフォームが2024年にケアマネジメントソリューション市場シェアの67.65%を占め、15.23%のCAGRで成長すると予測されています。

* 機能別: 疾患・ケース管理が2024年に37.86%のシェアを占めましたが、社会的決定要因分析は16.88%のCAGRで最も速く成長すると見込まれています。

* エンドユーザー別: 支払者が2024年に54.34%のシェアで市場をリードしましたが、医療提供者は2030年までに14.29%のCAGRで最も速い成長を記録するでしょう。

* 地域別: 北米が2024年に45.36%のシェアで市場を支配しましたが、アジア太平洋地域は世界で最も速い14.12%のCAGRで成長する見込みです。

世界のケアマネジメントソリューション市場のトレンドと洞察

促進要因

* 高齢化人口と慢性疾患の増加: 高齢化の進展は、プライマリケア、急性期ケア、回復期ケアにわたる協調的な慢性期ケアプログラムへの需要を増大させています。米国では、慢性疾患が医療費の90%を占めており、医療システムは入院の数日前にリスクのある高齢者を特定するAIツールを展開しています。遠隔患者モニタリングプラットフォームは、早期の悪化を検出し、リアルタイムで治療を調整しています。

* バリューベースの償還モデルへの世界的な移行: 米国メディケア・メディケイドサービスセンター(CMS)は、2030年までにすべてのメディケア加入者をバリューベースの契約に移行させることを目指しており、これにより品質指標を追跡し、リスクを管理できるポピュレーションヘルス分析への投資が加速しています。専門疾患プログラムは、より狭いリスクプールと深い連携を可能にし、臨床データと請求データを統合する分析ツールは、契約の核となるツールへと移行しています。

* 支払者と提供者へのコスト削減圧力: 2025年には医療インフレが7-8%と予測されており、これは過去の平均の2倍にあたります。このため、管理業務のオーバーヘッドを削減するための自動化が急速に採用されています。高額なGLP-1薬や遺伝子治療薬の費用増加は、費用対効果の高い患者に高額な治療を誘導する利用管理分析の緊急性を高めています。

* AI駆動型予測リスク層別化の採用: 米国の医療システムの3分の2が、リソース配分を導くために予測モデルを運用しています。連邦規則(HTI-1)は、ベンダーにリスク管理慣行を文書化し、モデル情報をユーザーに提供することを義務付けており、より厳格なガバナンスフレームワークを促進しています。しかし、モデルの精度を検証している病院は61%に過ぎず、バイアスを監査しているのは44%にとどまっており、責任あるAIポリシーの運用を支援するサービスの余地があることを示しています。

抑制要因

* 高額な初期統合および変更管理コスト: 中小規模の病院は、高額なライセンス料に加え、ワークフローの再設計、データ移行、複数年にわたるスタッフ研修のための予算を確保する必要があります。厳しい利益率のため、新しいプラットフォームから最大限の価値を引き出すために必要な専門的なポピュレーションヘルス担当者の資金を確保することが困難です。

* サイバーセキュリティとプライバシー侵害の懸念: 2024年のChange Healthcareへのランサムウェア攻撃は、1億件以上の記録を露呈させ、UnitedHealthに数億ドルの損害を与え、システム全体の脆弱性を浮き彫りにしました。この分野における平均侵害コストは現在977万米ドルに達しており、資本は拡張プロジェクトではなく脅威検出ツールに振り向けられています。

セグメント分析

* コンポーネント別: サービスが実装の卓越性を推進

2024年には、ポピュレーションヘルス分析やケア調整ダッシュボードが企業の戦略において中心的な役割を果たすため、ソフトウェアモジュールが72.34%のシェアを占めました。しかし、サービス市場は2025年に50.2億米ドルに達し、病院が実装、最適化、スタッフ研修のために外部の専門知識を求めるため、16.34%のCAGRでソフトウェアを上回ると予測されています。コンサルティングチームは、バリューベースケアへの移行を指導し、予測モデルライブラリを構成し、新たなAI規制への準拠を認証します。

* デリバリーモード別: クラウドプラットフォームがスケーラブルなイノベーションを実現

クラウドおよびSaaSオプションは2024年に67.65%のシェアを獲得し、15.23%のCAGRで成長すると予測されており、遠隔モニタリングフィード、AIパイプライン、複数サイトのユーザーベースに対する比類ないスケーラビリティを強調しています。CIOが資本予算を継続的なアップグレードと低いインフラリスクを提供するサブスクリプションモデルにシフトしているため、オンプレミスライセンスに関連する市場規模は縮小しています。

* 機能別: 社会的決定要因分析がケア提供を再構築

疾患・ケース管理モジュールは、慢性期ケア調整の義務化に牽引され、2024年に37.86%で最大のシェアを維持しました。しかし、社会的決定要因分析とリスク層別化ツールは、支払者と提供者が利用の非臨床的要因をターゲットにしようとする意図を反映し、16.88%のCAGRで最も速く成長するでしょう。このセグメントは現在、市場規模の22%を占めていますが、2030年までにほぼ倍増するペースです。

* エンドユーザー別: 提供者がケア調整の採用を加速

支払者は、商業保険会社や政府プログラムが複数年にわたるポピュレーションヘルス投資に資金を提供していることに牽引され、2024年に54.34%のシェアで市場を支配しました。しかし、病院、医師グループ、ACOがより大きな金融リスクを負うため、医療提供者組織は14.29%のCAGRで最も速い成長を記録するでしょう。

地域分析

* 北米: 2024年に45.36%のシェアでケアマネジメントソリューション市場をリードしました。これは、資金豊富な医療ITインフラと相互運用性への強力な規制推進によるものです。メディケアサイバーセキュリティインセンティブに13億米ドル、ONC相互運用性助成金に8600万米ドルの連邦政府の割り当ては、継続的な政策支援を裏付けています。

* ヨーロッパ: ドイツ、英国、フランスがデジタル化アジェンダを主導し、堅調な第2位の地位を占めています。2024年に施行されるEU AI法は、臨床アルゴリズムの透明性、リスクカタログ、市販後監視を義務付けており、バイアス軽減策を文書化できるプラットフォームへの調達を誘導しています。

* アジア太平洋: 14.12%のCAGRで最も速く成長している地域です。中国の地方支払者は現在、クラウドベースの疾患管理パイロットに資金を提供しており、インドのAyushman Bharat Digital Missionは、民間セクターのアプリを公衆衛生スキームに招き入れるAPIを作成しています。

* 中東およびアフリカ: まだ初期段階ですが、湾岸協力会議(GCC)諸国や南アフリカでは急速な採用が見られます。

競争環境

ケアマネジメントソリューション市場は中程度に断片化されています。Optum、Epic Systems、ZeOmegaが、幅広い機能と緊密な電子カルテ(EHR)連携を組み合わせることでトップティアを形成しています。ZeOmegaは4年連続でBest in KLASを獲得し、PEAK Matrix 2024でリーダーに選ばれ、ユーザー満足度と成果の証拠の市場価値を再確認しました。Elevance HealthがCareBridgeを27億米ドルで買収すると発表した2024年には、統合が加速しました。競争の焦点は、バイアス軽減の証明、ローコードインターフェースビルダー、特定の慢性疾患向けの事前設定されたケアパスライブラリへとシフトしています。

主要プレーヤー

* EPIC Corporation Inc.

* Veradigm

* Cognizant

* Unitedhealth Group (Optum)

* Allscripts

最近の業界動向

* 2025年6月: Quantum HealthがEmbold Healthを買収し、AIを活用したナビゲーションとパーソナライズされたガイダンス機能を強化しました。

* 2025年3月: LucetがバリューベースグループのEmcara Healthを買収し、統合ケア提供モデルを強化しました。

* 2025年6月: CareLineLiveがAccel-KKRから過半数の投資を受け、7カ国でクラウドホームケアプラットフォームを加速させました。

* 2025年3月: WellvanaがCVS Healthのメディケア共有貯蓄事業を買収し、40州にわたるバリューベースケアサポートを拡大しました。

このレポートは、ケアマネジメントソリューション市場に関する包括的な分析を提供しています。本市場は、支払い者、プロバイダー、雇用主ネットワークが、患者の長期的なケアを調整、監視、評価するために特別に構築されたソフトウェアプラットフォームと関連する専門サービスの総和として定義されています。単純なスケジューリングツール、単独の患者ポータル、基本的な遠隔モニタリングデバイスは本調査の範囲外です。

市場の状況

市場は複数の要因によって推進されています。第一に、高齢者人口の増加と慢性疾患の負担増が、ケアマネジメントソリューションの必要性を高めています。第二に、バリューベースの償還モデルへの世界的な移行が、効率的なケア管理を促しています。第三に、支払い者とプロバイダーに対するコスト抑制圧力も、これらのソリューションの採用を後押ししています。さらに、AI駆動型予測リスク層別化の導入や、健康の社会的決定要因(SDOH)データセットの統合が進んでいます。政府によるヘルスケアIT近代化へのインセンティブや資金提供プログラムも、市場の成長を加速させています。

一方で、市場にはいくつかの抑制要因も存在します。高額な初期統合費用と変更管理費用が導入の障壁となることがあります。サイバーセキュリティとプライバシー侵害に関する懸念も、導入を躊躇させる要因です。また、アルゴリズムバイアスや健康公平性に関する新たな規制が、ベンダーに新たなコンプライアンスコストをもたらしています。断片化された電子カルテ(EHR)エコシステムと多様なデータ標準は、相互運用性の課題を引き起こし、近代化を妨げる可能性があります。

市場規模と成長予測

ケアマネジメントソリューション市場は、2030年までに337.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は13.29%です。

コンポーネント別に見ると、市場はソフトウェアとサービスに大別されます。ソフトウェアには、ケアマネジメントプラットフォームソフトウェアと人口健康分析モジュールが含まれます。サービスには、コンサルティングと導入、展開後のサポートとトレーニング、ビジネスプロセスアウトソーシング(BPO)が含まれます。

デリバリーモード別では、クラウドベース/SaaSが最も急速に成長しており、CAGR 15.23%で拡大すると見込まれています。これは、スケーラブルなAIサービスのサポート、相互運用性の容易さ、初期インフラコストの低減が主な理由です。その他に、ウェブベース(プライベートホスティング)とオンプレミスライセンスがあります。

機能別では、慢性疾患管理、疾患/ケース管理、利用・コスト管理、社会的決定要因分析とリスク層別化、遠隔患者モニタリング統合、移行期ケア/ケア連携ワークフローが含まれます。このうち、社会的決定要因分析とリスク層別化ツールは、支払い者とプロバイダーが非臨床的な健康要因をターゲットにするため、CAGR 16.88%で最も速い成長を示すと予測されています。

エンドユーザーは、ヘルスケア支払い者(商業保険会社、政府支払い者、自己保険雇用主)、ヘルスケアプロバイダー(病院および統合デリバリーネットワーク(IDN)、医師グループおよび説明責任のあるケア組織(ACO)、急性期後/在宅医療機関)、その他のステークホルダー(第三者管理者、製薬・ライフサイエンス企業、公衆衛生機関)に分類されます。

地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米が含まれます。アジア太平洋地域は、中国、インド、オーストラリアにおける大規模なデジタルヘルス投資に牽引され、CAGR 14.12%で最も高い成長潜在力を秘めていると予測されています。

競争環境

本レポートでは、市場集中度、市場シェア分析、および主要企業のプロファイルが詳細に分析されています。主要企業には、UnitedHealth Group (Optum)、ZeOmega、Cognizant (Trizetto)、Epic Systems、Medecision、EXL Service、Veradigm、Innovaccer、HealthEdge、Infosys、Centene (Evolve)、Casenet、Athenahealth、Lightbeam Health、I2I Systems、InfoMC、IBM Phytel、Arcadia、NextGen Healthcare、Cerner (Oracle Health)、Allscripts (Altera)、Health Catalystなどが挙げられています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

調査方法論

本調査では、厳格な方法論が採用されています。市場定義では、ケアマネジメントソリューション市場を、支払い者、プロバイダー、雇用主ネットワークが患者ケアを調整、監視、評価するための目的別ソフトウェアプラットフォームと関連プロフェッショナルサービスの総和としています。

セグメンテーションは、コンポーネント別(ソフトウェア、サービス)、デリバリーモード別(クラウドベース/SaaS、ウェブベース、オンプレミス)、機能別(慢性疾患管理、疾患/ケース管理、利用・コスト管理、社会的決定要因分析・リスク層別化、遠隔患者モニタリング統合、移行期ケア/ケア連携ワークフロー)、エンドユーザー別(ヘルスケア支払い者、ヘルスケアプロバイダー、その他のステークホルダー)、および地域別(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)に詳細に分類されています。

データ収集と分析には、一次調査とデスク調査が組み合わされています。一次調査では、病院のケア連携ディレクター、商業保険会社のCIO、地域のACO幹部との議論を通じて、ユーザー数、契約価値、クラウド移行ペースなどの情報が検証されました。デスク調査では、CMS、OECD Health Statistics、WHO Global Health Expenditure Database、Eurostatなどの公的データセット、America’s Health Insurance Plans、HIMSS、NHS Digitalが発行した採用調査、企業の10-K報告書や決算説明会、JMIRやHealth Affairsなどの査読付き学術誌が活用されました。

市場規模の算出と予測には、トップダウンモデルとボトムアップチェックポイントが併用されています。慢性疾患の有病率、バリューベース償還の割合、クラウドIT予算の割合、ケアギャップ解消目標、会員あたりの月額ソフトウェア料金などの主要変数を多変量回帰分析に投入し、2030年までの予測はARIMA平滑化とシナリオテストに基づいて行われています。

データ検証と更新サイクルは、自動分散スキャン、ピアアナリスト監査、シニアサインオフの3層レビュープロセスを経て行われます。報告書は年1回更新され、資金政策や大規模な買収があった場合には中間更新も実施されます。

本レポートのベースラインは、透明性の高いスコープ選択、複合モデリング、年間更新頻度により、信頼性と再現性を確保しています。サービス収益の計上方法、人口健康分析のバンドル、SaaS割引の予測、為替レートの扱いなど、他社との差異を明確にすることで、意思決定者に実質的な支出シグナルと整合したバランスの取れた情報を提供しています。

主要な質問への回答

本レポートでは、以下の主要な質問に回答しています。

1. ケアマネジメントソリューション市場は2030年までに337.6億米ドルに達し、CAGR 13.29%で成長すると予測されています。

2. クラウドプラットフォームは、スケーラブルなAIサービスのサポート、相互運用性の容易さ、初期インフラコストの低減により、CAGR 15.23%で急速に成長しています。

3. 機能分野では、社会的決定要因分析とリスク層別化ツールが、支払い者とプロバイダーが非臨床的な健康要因をターゲットにするため、CAGR 16.88%で最も速く拡大しています。

4. EU AI Actやカリフォルニア州のバイアス法などの新規制は、透明性と人間による監視を義務付けており、コンプライアンスコストを増加させる一方で、堅牢なガバナンスを持つベンダーに有利に働いています。

5. アジア太平洋地域は、中国、インド、オーストラリアにおける大規模なデジタルヘルス投資に牽引され、CAGR 14.12%で2030年まで最高の成長潜在力を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高齢者人口の増加と慢性疾患の負担

- 4.2.2 価値に基づく償還モデルへの世界的な移行

- 4.2.3 支払者と提供者へのコスト抑制圧力

- 4.2.4 AI駆動型予測リスク層別化の採用

- 4.2.5 健康の社会的決定要因データセットの統合

- 4.2.6 ヘルスケアITの近代化を加速する政府のインセンティブと資金提供プログラム

-

4.3 市場の阻害要因

- 4.3.1 高額な初期統合および変更管理コスト

- 4.3.2 サイバーセキュリティとプライバシー侵害の懸念

- 4.3.3 新たなアルゴリズムバイアスと健康公平性に関する規制

- 4.3.4 断片化されたEHRエコシステムと異種データ標準によって引き起こされる近代化の相互運用性の課題

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 コンポーネント別

- 5.1.1 ソフトウェア

- 5.1.1.1 ケアマネジメントプラットフォームソフトウェア

- 5.1.1.2 ポピュレーションヘルス分析モジュール

- 5.1.2 サービス

- 5.1.2.1 コンサルティング&導入

- 5.1.2.2 導入後サポート&トレーニング

- 5.1.2.3 ビジネスプロセスアウトソーシング (BPO)

-

5.2 提供形態別

- 5.2.1 クラウドベース / SaaS

- 5.2.2 ウェブベース (プライベートホスティング)

- 5.2.3 オンプレミスライセンス

-

5.3 機能別

- 5.3.1 慢性疾患管理

- 5.3.2 疾患 / ケース管理

- 5.3.3 利用&コスト管理

- 5.3.4 社会的決定要因分析&リスク層別化

- 5.3.5 リモート患者モニタリング統合

- 5.3.6 移行期ケア / ケア連携ワークフロー

-

5.4 エンドユーザー別

- 5.4.1 ヘルスケア支払者

- 5.4.1.1 商業保険会社

- 5.4.1.2 政府支払者 (メディケア / メディケイド)

- 5.4.1.3 自己保険雇用主

- 5.4.2 ヘルスケアプロバイダー

- 5.4.2.1 病院&統合医療提供ネットワーク (IDN)

- 5.4.2.2 医師グループ&説明責任医療機関 (ACO)

- 5.4.2.3 回復期 / 在宅医療機関

- 5.4.3 その他の関係者

- 5.4.3.1 第三者管理者

- 5.4.3.2 製薬&ライフサイエンス企業

- 5.4.3.3 公衆衛生機関

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 ユナイテッドヘルス・グループ (Optum)

- 6.3.2 ZeOmega

- 6.3.3 コグニザント (Trizetto)

- 6.3.4 エピック・システムズ

- 6.3.5 メディシジョン

- 6.3.6 EXLサービス

- 6.3.7 ベラダイム

- 6.3.8 イノバッカー

- 6.3.9 ヘルスエッジ

- 6.3.10 インフォシス

- 6.3.11 センテネ (Evolve)

- 6.3.12 ケースネット

- 6.3.13 アテナヘルス

- 6.3.14 ライトビーム・ヘルス

- 6.3.15 I2Iシステムズ

- 6.3.16 InfoMC

- 6.3.17 IBM ファイテル

- 6.3.18 アルカディア

- 6.3.19 ネクストジェン・ヘルスケア

- 6.3.20 サーナー (オラクル・ヘルス)

- 6.3.21 オールスクリプツ (Altera)

- 6.3.22 ヘルス・カタリスト

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ケアマネジメントソリューションとは、高齢者や障害を持つ方々が適切な介護・医療サービスを受けられるよう、ケアマネジメント業務全般を効率化し、質の向上を図るための情報通信技術(ICT)を活用したシステムやサービス群を指します。具体的には、利用者のアセスメントからケアプランの作成、サービス事業所との連携、モニタリング、評価、さらには介護報酬請求に至るまでの一連のプロセスをデジタル化し、多職種間の情報共有を円滑にすることで、ケアマネジャーの業務負担を軽減し、利用者中心の質の高いケア提供を支援するものです。超高齢社会の進展に伴い、介護ニーズの多様化と複雑化が進む中で、ケアマネジメント業務の効率化と高度化は喫緊の課題となっており、その解決策としてケアマネジメントソリューションへの期待が高まっています。

このソリューションには様々な種類が存在します。一つは、アセスメントからケアプラン作成、サービス調整、記録、請求までを一貫して管理できる「統合型システム」です。これにより、情報の一元管理が可能となり、業務の重複を避け、全体的な効率化が図られます。また、特定の機能に特化した「個別機能特化型システム」もあります。例えば、AIを活用して利用者の状態に合わせたケアプランの提案を支援するシステム、多職種間や家族との情報共有をリアルタイムで行うためのコミュニケーションツール、訪問介護や訪問看護のスケジュール管理を最適化するシステム、現場での記録入力を音声やモバイル端末から行えるシステム、そして介護報酬の請求業務を自動化するシステムなどが挙げられます。近年では、初期費用を抑え、場所を選ばずに利用できる「クラウド型」のソリューションが主流となっており、常に最新の機能を利用できる利点があります。さらに、AIやIoTと連携し、利用者の状態変化を予測したり、見守り機能を提供したりする高度なソリューションも登場しています。

ケアマネジメントソリューションの主な用途は多岐にわたります。まず、ケアマネジャーの「業務効率化」が挙げられます。書類作成の自動化、情報検索の迅速化、オンラインでの面談や情報共有により、移動時間や事務作業時間を大幅に削減し、利用者と向き合う時間を増やすことができます。次に、「多職種連携の強化」です。医療機関、介護サービス事業所、地域包括支援センターなど、様々な関係機関とのリアルタイムな情報共有を可能にし、迅速かつ適切なサービス提供体制を構築します。これにより、緊急時の対応もスムーズになります。また、「利用者・家族へのサービス向上」にも貢献します。ケアプランの透明性を高め、家族が遠隔からでも利用者の状況を把握できるポータルサイトの提供などにより、安心感を提供します。さらに、事業所の「経営・運営の最適化」にも寄与します。稼働状況の可視化、経営指標の分析、コンプライアンス遵守の支援などを通じて、事業所の持続可能な運営をサポートします。

関連する技術としては、まず「クラウドコンピューティング」が基盤となっています。これにより、システムの導入・運用コストを抑えつつ、高い可用性とスケーラビリティを実現しています。次に「AI(人工知能)」は、利用者の過去のデータや類似事例を分析し、最適なケアプランを提案したり、転倒や認知症の進行などのリスクを予測したりするのに活用されています。自然言語処理技術を用いた記録支援も進んでいます。また、「IoT(モノのインターネット)」は、見守りセンサーやバイタルデータ測定機器と連携し、利用者の活動量、睡眠パターン、心拍数などをリアルタイムで把握し、異常を検知するのに役立っています。これらの膨大なデータを分析する「ビッグデータ分析」は、個別のケアの最適化だけでなく、地域全体の介護ニーズの把握や政策立案にも活用されています。現場での利便性を高める「モバイル技術」も不可欠であり、スマートフォンやタブレットからいつでもどこでも情報入力や閲覧が可能です。そして、利用者の個人情報を扱うため、「セキュリティ技術」は最も重要であり、暗号化、アクセス管理、認証などの技術が高度に組み込まれています。

市場背景としては、日本の「超高齢社会の進展」が最大の要因です。介護を必要とする高齢者の増加に対し、介護人材の不足が深刻化しており、限られたリソースで質の高いケアを提供するためには、ICTの活用が不可欠となっています。また、「医療と介護の連携強化」が国策として推進されており、地域包括ケアシステムの実現には、多職種間のシームレスな情報連携が求められています。複雑化する「介護保険制度の改正」への迅速な対応や、介護報酬請求業務の負担軽減も、ソリューション導入の大きな動機となっています。さらに、国や自治体による「ICT導入への補助金・支援策」も、市場の拡大を後押ししています。近年では、「新型コロナウイルス感染症の影響」により、非対面でのサービス提供や情報共有の必要性が高まり、デジタル化への意識が加速しました。介護現場の「働き方改革」も重要な背景であり、業務負担の軽減と生産性向上は、人材定着にも繋がると期待されています。

将来展望としては、ケアマネジメントソリューションはさらなる進化を遂げると考えられます。まず、「AI・IoTのさらなる進化と統合」により、パーソナライズされたケアプランの自動提案精度が向上し、予兆検知から予防的介入へのシフトが加速するでしょう。例えば、利用者の生活パターンやバイタルデータから体調変化を予測し、未然に事故や病気を防ぐような支援がより高度になります。また、介護ロボットとの連携も進み、身体的な介護負担の軽減にも貢献する可能性があります。次に、「データ連携の標準化と広域化」が進むことで、医療機関、介護施設、薬局、自治体など、より広範な機関とのシームレスな情報連携が実現し、地域全体でのデータ活用による地域包括ケアの高度化が期待されます。利用者自身やその家族が、自身の健康データを入力・管理し、ケアプランに反映させる「利用者・家族のエンゲージメント強化」も進むでしょう。これにより、利用者中心のケアがより一層推進されます。さらに、疾病発症前の段階からのデータ活用による「予防・健康増進へのシフト」も重要な方向性です。フレイル予防や認知症予防プログラムとの連携により、健康寿命の延伸を支援する役割も担うようになります。個人情報保護の観点からは、「セキュリティとプライバシー保護の強化」が引き続き最重要課題であり、ブロックチェーン技術の活用など、より強固な情報管理体制が構築されるでしょう。日本が直面する超高齢社会の課題解決で培われたノウハウは、今後、同様の課題を抱える海外諸国への「グローバル展開」も視野に入ってくるものと予想されます。