IoTデバイス市場規模・シェア分析:成長動向と予測 (2025年~2030年)

IoTデバイス市場レポートは、用途別(コネクテッド&スマートホーム、医療IoT、コネクテッドカー、スマートシティ、産業用IoTなど)、デバイスカテゴリ別(スマートスピーカーおよびディスプレイ、ウェアラブル、コネクテッド家電など)、接続技術別(WPAN [Bluetooth、Zigbee、Z-Wave]、WLAN [Wi-Fi 4/5/6/6E/7]、LPWAN [NB-IoT、LTE-M、Lora、Sigfox]、セルラー [4G、5G、C-V2X]など)、および地域別にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

IoTデバイス市場の概要

本レポートは、「IoTデバイス市場規模、成長トレンド、予測レポート2025-2030」と題され、IoTデバイス市場の現状、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。

市場規模と成長予測

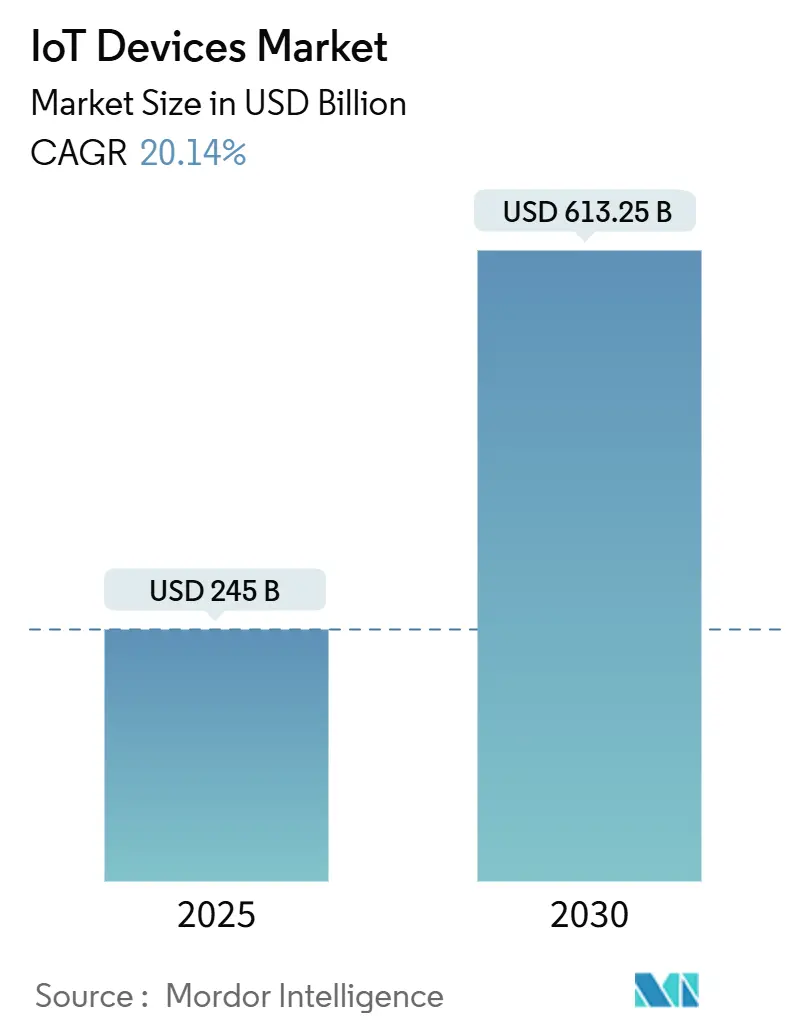

IoTデバイス市場は、2025年には2,450億米ドルと推定され、2030年までに6,132.5億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は20.14%と見込まれています。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

市場を牽引する主要トレンド

市場の成長は、主に以下の3つの相互に強化し合うトレンドによって推進されています。

1. 5GおよびLPWANの急速な展開: 世界的な5GおよびLPWAN(低電力広域ネットワーク)の展開が、デバイスあたりのデータコストを40%以上削減し、これまで経済的に困難だった農業、物流、公益事業などのプロジェクトを可能にしています。特に中国ではNB-IoTが大規模IoT接続の84%を占め、LoRaWANは世界市場の40%を占めています。5G RedCapチップセットの登場により、2025年までに50億台の低電力デバイスが接続されると予想されており、これが市場のCAGRに5.20%のプラス影響を与えています。

2. エッジAIシリコンコストの低下: 1W未満で動作するAIアクセラレータの単価が5米ドル以下に低下したことで、これまで機械学習の導入が難しかった中規模工場でもインラインでの目視検査が可能になりました。IoTチップセグメントは2024年の127.7億米ドルから2032年には787.3億米ドルに拡大すると予測されており、エッジベースの欠陥検出は不良率を最大30%削減し、市場全体の成長に4.10%貢献しています。

3. リアルタイムインサイトへの企業ニーズの拡大: 効率向上とダウンタイム削減のためのリアルタイムインサイトに対する企業の需要が高まっています。

設計の優先順位の変化と相互運用性

セキュリティと相互運用性の要件が、IoTデバイスの設計優先順位を再構築しています。米国では「Cyber Trust Mark」、欧州では「EN 18031」といった規制が、暗号化、ファームウェアアップデート、ライフサイクルサポートに関する最低要件を課しています。また、「Matter」仕様は、ブランド間のデバイス導入を簡素化し、家庭や工場がロックインの摩擦なしにデバイスを追加することを促進しています。

半導体供給の課題

半導体不足は依然として続いていますが、垂直統合型企業は、マルチソーシングや自社設計を通じて超低電力MCUのギャップを埋め、供給の変動にもかかわらずIoTデバイス市場の勢いを維持しています。

主要なレポートのポイント

* アプリケーション別: 2024年にはコネクテッド&スマートホームが収益シェアの32%を占めました。医療IoTは2030年までに23.48%のCAGRで拡大すると予測されています。

* デバイスカテゴリ別: 2024年にはスマートスピーカー&ディスプレイがIoTデバイス市場シェアの24.5%を占め、ウェアラブルが22.73%のCAGRで最も急速な成長を見せています。

* 接続技術別: 2024年にはセルラーソリューションがIoTデバイス市場規模の40.2%を占めました。LPWAN技術は2025年から2030年の間に22.20%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域は2024年に38.4%の収益シェアで市場を支配し、2030年までに21.46%のCAGRで地域成長を牽引しています。

市場の推進要因と抑制要因

推進要因:

* 5GおよびLPWANの展開加速: 大規模IoT出荷を促進し、CAGRに+5.20%のプラス影響を与えています。中国、北米、欧州で特に顕著です。

* スマートメーター義務化: コネクテッドエネルギーデバイスの需要を促進し、CAGRに+3.80%のプラス影響を与えています。欧州、北米、中国、インドで重要です。

* エッジAIシリコンコストの低下: ビジョン対応産業用IoTを拡大し、CAGRに+4.10%のプラス影響を与えています。北米、欧州、東アジアで顕著です。

* 遠隔患者モニタリングデバイスを後押しする償還政策: 医療IoTを主流化し、CAGRに+4.60%のプラス影響を与えています。北米、欧州、日本で重要です。

* V2X規制: コネクテッドカーハードウェアの導入を促進し、CAGRに+3.50%のプラス影響を与えています。北米、欧州、中国、日本で重要です。

抑制要因:

* 断片化されたファームウェア更新エコシステムによるサイバーリスク: セキュアなOTA更新パスの欠如がサイバーリスクを高め、CAGRに-2.80%のマイナス影響を与えています。北米、欧州で特に懸念されています。

* 超低電力MCUの半導体供給の不安定性: AIアクセラレータ需要の急増と自然災害による製造拠点の混乱が供給を制限し、CAGRに-2.10%のマイナス影響を与えています。アジアの製造ハブで顕著です。

* エネルギーハーベスティング標準の欠如: バッテリーレスセンサーの普及を妨げ、CAGRに-1.90%のマイナス影響を与えています。産業用アプリケーションで特に影響が大きいです。

セグメント分析

* アプリケーション別:

* コネクテッド&スマートホーム: 2024年に32%の収益を占め、音声ファーストハブやMatterによるシームレスな導入が多デバイスバンドルを促進しています。生成AIの導入により、スマートスピーカーの出荷台数は2025年に25%増加すると予想されています。

* 医療IoT: 23.48%のCAGRで成長し、成果報酬型償還制度や高精度バイオセンサーの恩恵を受けています。遠隔患者デバイスは予測分析を統合し、病院の再入院率を最大18%削減しています。

* 産業用IoT: 2025年までに2,757億米ドルの市場機会を創出し、エッジビジョンによる検査コスト削減やAIガイドによる予知保全がダウンタイムを15%削減しています。

* コネクテッドカー: V2X義務化により勢いを増しています。

* スマートシティシステム: 2026年までに3,000億米ドルを超えると予想され、コンピュータービジョンノードが駐車場の占有率や交通信号のタイミングを最適化し、通勤時間を10%短縮しています。

* デバイスカテゴリ別:

* スマートスピーカー&ディスプレイ: 2024年に24.5%のシェアを維持し、照明、メディア、セキュリティタスクの中心的なオーケストレーターとして機能しています。2030年までに900億米ドルを超えると予測されています。

* ウェアラブル: FDA承認アルゴリズムにより、消費者向け時計が医療グレードの心臓モニターに変換され、22.73%のCAGRで最も急速に成長しています。

* コネクテッド家電: 97%のOEMがMatter統合を計画しており、エネルギー使用を自動最適化するオーブン、食器洗い機、HVACシステムを展開しています。

* 産業用センサー: エッジAIシリコンコストの低下を活用し、振動ベースの予知保全のためのローカル分析を組み込んでいます。

* コネクテッドカメラ: デバイス内オブジェクト認識を統合し、アップリンク帯域幅を60%削減しています。

* マイクロモビリティトラッカー: 盗難事件を35%削減し、リアルタイムのフリートデータをオペレーターに提供しています。

* 接続技術別:

* セルラー: 2024年に全体の接続の40.2%を占め、従来の4Gおよび新興の5G RedCapモジュールが10年以上のバッテリー寿命を実現しています。

* LPWAN (NB-IoT, LoRaWAN, Sigfox): 22.20%のCAGRで最も急速に拡大し、2030年までに35億接続に倍増すると予測されています。

* WPAN (Bluetooth LE, Zigbee, Z-Wave): 低電力メッシュの主要な選択肢であり続けています。

* WLAN (Wi-Fi 6E, Wi-Fi 7): 帯域幅を多く消費するカメラ向けに5Gbps以上のスループットを提供します。

* 衛星IoT (3GPP Release 17 NTN): 2030年までに4,100万接続に達する見込みで、エネルギー、海事、遠隔資産などの垂直市場に不可欠です。

地域分析

* アジア太平洋: 2024年にIoTデバイス市場の38.4%を占め、2030年までに21.46%のCAGRで成長すると予測されています。中国の製造業のデジタル化、日本、韓国、インドにおける国家スマートシティ予算が牽引しています。中国では10億以上のNB-IoTモジュールが稼働しており、インド市場は2025年までに150億米ドルに達すると予測されています。

* 北米: 収益で第2位にランクされ、高度なヘルスケア展開とスマートホームの普及が支えとなっています。平均的な米国世帯は17台のコネクテッドデバイスを所有し、45%が少なくとも1つのスマートホーム製品を所有しています。2025年8月には「Cyber Trust Mark」が導入され、認定されたセキュアなデバイスへの消費者の選好を促します。

* 欧州: 厳格なプライバシーおよびエネルギー規制により、スマートメーターの展開と医療機器のセキュリティアップグレードが加速し、堅調な地位を維持しています。2025年8月には「EN 18031」が施行され、暗号化、セキュアブート、協調的開示プロセスが義務付けられます。

競争環境

IoTデバイス市場の競争は、消費者向けと産業向けで分かれています。消費者向けセグメントでは、Apple、Amazon、Google、Samsungがクローズドなソフトウェアスタック、規模の経済、ブランドロイヤルティを活用しています。産業および垂直アプリケーションはより細分化されており、Siemens、Schneider Electric、Honeywellが工場フロアソリューションを支配し、スタートアップ企業が資産固有のセンサーに特化しています。「Matter」標準は、既存企業にアプリケーション層を開放させ、ブランド間の協業を円滑にし、独自の優位性を侵食しています。

戦略的M&Aも活発で、QualcommはEdge Impulseを買収し、NXPはKinaraを買収することで能力を拡大しています。Ambient IoT Allianceは、IntelとPepsiCoが主導し、物流タグからバッテリーをなくす取り組みを進めています。サプライチェーンのレジリエンスが競争優位性を決定し、自社チップ設計と複数のファウンドリ割り当てを持つ企業(Apple、Huaweiなど)は、MCU不足をよりうまく乗り切っています。EN 18031やCyber Trust Markによるセキュリティ認証は、大手小売店での販売要件となり、早期に準拠したベンダーに有利に働いています。

主要企業

* Apple Inc.

* Cisco Systems Inc

* Google Inc. (Alphabet)

* Samsung Electronics Co. Limited

* Huawei Technologies Co. Ltd.

最近の業界動向

* 2025年5月: QualcommがEdge Impulseの買収を完了し、プロセッサ全域でのオンデバイスAIモデル展開を可能にしました。

* 2025年3月: Ambient IoT Allianceが、周囲のRFおよび太陽光発電源で動作するバッテリーフリータグを発表し、サプライチェーンの排出量削減を目指しました。

* 2025年1月: 商務省が、基本的なセキュリティ要件を満たす消費者向けIoTに「Cyber Trust Mark」を導入しました。

* 2024年12月: FCCが、コネクテッドカーの展開を加速するため、5.9 GHz帯でのC-V2Xを許可する規則を最終決定しました。

このレポートは、インターネットに接続されたオブジェクトのネットワークであるIoT(Internet of Things)デバイス市場に関する詳細な分析を提供しています。IoTシステムは、内蔵センサーを通じてデータを収集・交換し、特定の目的のために設計されたデバイスを接続し、データを分散的に保存・処理する特徴があります。

市場規模と成長予測

IoTデバイス市場は、2030年までに6,132.5億米ドルに達すると予測されており、年平均成長率(CAGR)は20.14%と高い成長が見込まれています。現在、収益面で最も大きなシェアを占めるのはアジア太平洋地域で、NB-IoTの広範な展開や政府主導のスマートシティプロジェクトに支えられ、市場全体の38.4%を占めています。アプリケーション別では、遠隔患者モニタリングへの償還政策により、医療IoTデバイスが23.48%のCAGRで最も速い成長を遂げると予測されています。

市場の主要な促進要因

市場の成長を加速させる主な要因は以下の通りです。

* 5GおよびLPWANの展開加速: 大規模なIoTデバイスの出荷を促進しています。

* スマートメーターの義務化: コネクテッドエネルギーデバイスの導入を推進しています。

* エッジAIシリコンのコスト低下: ビジョン対応型産業用IoTの拡大に貢献しています。

* 遠隔患者モニタリングデバイスへの償還政策: 医療IoTデバイスの普及を後押ししています。

* V2X規制: コネクテッドカーのハードウェア設置を促進しています。

市場の主な阻害要因

一方で、市場の成長を妨げる可能性のある課題も存在します。

* ファームウェア更新エコシステムの断片化: サイバーリスクを生み出しています。

* 超低消費電力MCU向け半導体供給の不安定性: サプライチェーンに影響を与えています。

* エネルギーハーベスティング標準の欠如: バッテリーレスセンサーの開発を阻害しています。

主要なトレンドと技術的影響

* Matterプロトコルの影響: Matterプロトコルは、ブランド間の相互運用性を簡素化し、セットアップの摩擦を軽減することで、家庭や工場における複数デバイスの導入を加速させています。

* 産業用IoTにおけるエッジAIの重要性: アクセラレーターのコスト低下により、製造業者はリアルタイムの目視検査をローカルで実行できるようになり、遅延を削減し、製品品質を向上させるとともに、クラウド費用を削減しています。

規制動向

2025年には、IoTデバイスに新たなセキュリティ規制が適用されます。米国では「Cyber Trust Mark」、欧州では「EN 18031」が、ベンダーが主要チャネルにアクセスするために満たすべき、ベースラインの暗号化、セキュアな更新、脆弱性開示の要件を確立しています。

レポートの分析範囲

本レポートでは、市場を多角的に分析しています。

* アプリケーション別: コネクテッド&スマートホーム、医療IoT、コネクテッドカー、スマートシティ、産業用IoT、パーソナルIoT、スマート農業、その他アプリケーションに分類しています。

* デバイスカテゴリ別: スマートスピーカーおよびディスプレイ、ウェアラブル、コネクテッド家電、スマートエネルギーおよびユーティリティデバイス、産業用センサーおよびアクチュエーター、コネクテッドカメラおよびセキュリティデバイス、マイクロモビリティトラッカーなどが含まれます。

* 接続技術別: WPAN、WLAN、LPWAN、セルラー、衛星IoT、その他の接続技術を網羅しています。

* 地域別: 北米、南米、欧州、アジア太平洋、中東、アフリカの各地域を詳細に分析し、それぞれの主要国についても言及しています。

競争環境と将来展望

レポートでは、市場集中度、戦略的動向、市場シェア分析、Apple Inc.、Samsung Electronics Co. Ltd.、Amazon.com Inc.、Alphabet Inc. (Google)など主要企業のプロファイルを通じて、競争環境を詳細に評価しています。また、市場の機会と将来の展望についても考察し、未開拓の分野や満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 5GおよびLPWANの展開がMassive-IoTの出荷を加速

- 4.2.2 スマートメーターの義務化がコネクテッドエネルギーデバイスを推進

- 4.2.3 エッジAIシリコンのコスト低下がビジョン対応産業用IoTを拡大

- 4.2.4 償還政策が遠隔患者モニタリングデバイスを後押し

- 4.2.5 V2X規制がコネクテッドカーハードウェアの設置を促進

-

4.3 市場の阻害要因

- 4.3.1 断片化されたファームウェア更新エコシステムがサイバーリスクを生み出す

- 4.3.2 超低消費電力MCUの半導体供給の不安定性

- 4.3.3 エネルギーハーベスティング標準の欠如がバッテリーレスセンサーを妨げる

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 サプライヤーの交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 業界ステークホルダー分析

-

4.9 テクノロジー概要

- 4.9.1 IoTの進化

- 4.9.2 導入を可能にする破壊的技術

- 4.9.3 主要なIoTデバイスコンポーネント

- 4.10 投資分析

5. 市場規模と成長予測(金額)

-

5.1 アプリケーション別

- 5.1.1 コネクテッドホームとスマートホーム

- 5.1.2 医療IoT

- 5.1.3 コネクテッドカー

- 5.1.4 スマートシティ

- 5.1.5 産業用IoT

- 5.1.6 パーソナルIoT

- 5.1.7 スマート農業

- 5.1.8 その他のアプリケーション

-

5.2 デバイスカテゴリ別

- 5.2.1 スマートスピーカーとディスプレイ

- 5.2.2 ウェアラブル(時計、バンド、ヒアラブル)

- 5.2.3 コネクテッド家電

- 5.2.4 スマートエネルギーおよびユーティリティデバイス(メーター、サーモスタット)

- 5.2.5 産業用センサーとアクチュエーター

- 5.2.6 コネクテッドカメラとセキュリティデバイス

- 5.2.7 マイクロモビリティトラッカー

-

5.3 接続技術別

- 5.3.1 WPAN (Bluetooth, Zigbee, Z-Wave)

- 5.3.2 WLAN (Wi-Fi 4/5/6/6E/7)

- 5.3.3 LPWAN (NB-IoT, LTE-M, LoRa, Sigfox)

- 5.3.4 セルラー (4G, 5G, C-V2X)

- 5.3.5 衛星IoT

- 5.3.6 その他の接続

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 ASEAN

- 5.4.4.6 その他のアジア太平洋地域

- 5.4.5 中東

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 その他の中東地域

- 5.4.6 アフリカ

- 5.4.6.1 南アフリカ

- 5.4.6.2 ナイジェリア

- 5.4.6.3 その他のアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Apple Inc.

- 6.4.2 Samsung Electronics Co. Ltd.

- 6.4.3 Amazon.com Inc.

- 6.4.4 Alphabet Inc. (Google)

- 6.4.5 Xiaomi Corp.

- 6.4.6 Cisco Systems Inc.

- 6.4.7 Huawei Technologies Co. Ltd.

- 6.4.8 Microsoft Corp.

- 6.4.9 Intel Corp.

- 6.4.10 Honeywell International Inc.

- 6.4.11 Siemens AG

- 6.4.12 LG Electronics Inc.

- 6.4.13 Sony Group Corp.

- 6.4.14 Robert Bosch GmbH

- 6.4.15 Schneider Electric SE

- 6.4.16 Philips (Signify N.V.)

- 6.4.17 Arm Ltd.

- 6.4.18 Qualcomm Inc.

- 6.4.19 NXP Semiconductors N.V.

- 6.4.20 Dell Technologies Inc.

- 6.4.21 Ericsson AB

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

IoTデバイスとは、インターネットに接続され、様々な物理的な「モノ」がデータを収集、送信、受信し、あるいは遠隔操作されるための機器全般を指します。これらのデバイスは、センサー、アクチュエーター、通信モジュール、そしてデータ処理能力を備えており、周囲の環境や自身の状態を感知し、その情報をネットワーク経由で共有することで、人間や他のシステムとの間で相互作用を可能にします。単なる組み込みシステムとは異なり、IoTデバイスはネットワークを通じて常に接続され、リアルタイムでのデータ交換や制御が行われる点が特徴です。これにより、従来の「モノ」が持つ機能に加えて、より高度な自動化、最適化、そして新たなサービス創出の可能性をもたらします。

IoTデバイスの種類は非常に多岐にわたります。まず、環境の変化を捉える「センサーデバイス」があります。これには、温度、湿度、光、音、圧力、振動、位置情報(GPS)、加速度、ジャイロスコープなどを測定するものが含まれ、スマートホームの温湿度センサーや工場の設備監視センサーなどが代表的です。次に、収集したデータや指示に基づいて物理的な動作を行う「アクチュエーターデバイス」があります。スマートロック、スマート照明、ロボットアーム、自動開閉ゲートなどがこれに該当し、遠隔からの制御や自動化を実現します。さらに、データを収集し、クラウドに送信する前にデバイス側で一部処理を行う「エッジデバイス」も重要です。スマートカメラや産業用ゲートウェイなどがこれにあたり、リアルタイム処理やネットワーク負荷軽減に貢献します。

特定の用途に特化したIoTデバイスも数多く存在します。例えば、健康管理やフィットネス追跡に用いられる「ウェアラブルデバイス」は、スマートウォッチやフィットネストラッカー、スマートグラスなどが含まれます。家庭内の利便性やセキュリティを高める「スマートホームデバイス」には、スマートスピーカー、スマート照明、スマートサーモスタット、セキュリティカメラ、スマート家電などがあります。産業分野では、工場やインフラ設備の監視、制御、予知保全に用いられる「産業用IoT(IIoT)デバイス」が重要で、PLC(プログラマブルロジックコントローラ)やRTU(リモートターミナルユニット)、特殊なセンサーなどが活用されます。自動車分野では、テレマティクスシステム、インフォテインメントシステム、先進運転支援システム(ADAS)のセンサーなどが「自動車用IoTデバイス」として機能し、安全性や快適性を向上させています。医療分野では、遠隔患者モニタリング、スマートインヘラー、埋め込み型デバイスなどが「医療用IoT(IoMT)デバイス」として、医療の質向上や効率化に貢献しています。

IoTデバイスの用途は、私たちの日常生活から産業活動まで、あらゆる分野に広がっています。スマートホームでは、照明、空調、家電製品の自動制御や遠隔操作を通じて、快適性、省エネ、セキュリティの向上に寄与しています。スマートシティでは、交通量のモニタリングと信号制御による渋滞緩和、公共施設のエネルギー管理、ゴミ収集の最適化、防犯カメラによる公共安全の強化、環境センサーによる大気・水質汚染の監視などに活用されています。ヘルスケア分野では、ウェアラブルデバイスや在宅医療機器による患者のバイタルデータ遠隔モニタリング、高齢者の見守り、病院内の医療機器や薬剤の追跡管理などに利用され、医療サービスの効率化と質の向上に貢献しています。

製造業においては、インダストリー4.0の中核としてIoTデバイスが不可欠です。生産ラインの機器にセンサーを取り付け、稼働状況や異常をリアルタイムで監視することで、予知保全によるダウンタイム削減、品質管理の向上、生産効率の最適化が図られています。サプライチェーン全体での在庫管理や物流の追跡にも活用され、業務の透明性と効率性を高めています。農業分野では、スマート農業として、土壌の状態、気温、湿度、日照量などをセンサーで測定し、最適な水やりや肥料の量を自動で調整することで、収穫量の増加や資源の節約を実現しています。家畜の健康状態や位置情報のモニタリングにも利用されています。小売業では、在庫管理の自動化、顧客の行動分析、スマートシェルフによる商品情報の提供やパーソナライズされたショッピング体験の提供に役立てられています。物流・交通分野では、車両のリアルタイム追跡、運行状況の最適化、コールドチェーンにおける温度管理などに利用され、効率的で安全な輸送を実現しています。

IoTデバイスを支える関連技術も多岐にわたります。最も重要なのは「通信技術」です。Wi-FiやBluetoothのような短距離無線通信から、LoRaWANやNB-IoTといった低消費電力広域(LPWA)通信、そして5Gのような高速大容量通信まで、用途に応じて様々な技術が使い分けられています。衛星通信も、広大なエリアでのIoT接続を可能にしています。収集された膨大なデータを保存し、処理し、分析するためには「クラウドコンピューティング」が不可欠であり、AWS IoT、Azure IoT、Google Cloud IoTなどのプラットフォームが活用されています。また、ネットワークの端(エッジ)でデータを処理する「エッジコンピューティング」は、リアルタイム性が求められるアプリケーションや、ネットワーク帯域の制約がある場合に重要となります。

さらに、IoTデバイスから得られるデータを活用するためには「人工知能(AI)」や「機械学習(ML)」が不可欠です。これらの技術は、データの中からパターンを認識し、異常を検知したり、将来を予測したり、デバイスの自律的な判断を可能にします。膨大なデータを取り扱うための「ビッグデータ技術」も基盤となります。IoTデバイスの普及に伴い、セキュリティの重要性も増しており、データの暗号化、デバイス認証、アクセス制御、そしてブロックチェーン技術を用いたデータ改ざん防止などが「セキュリティ技術」として発展しています。センサー自体の小型化、高精度化、低消費電力化も継続的に進んでおり、より多様な環境での利用を可能にしています。

IoTデバイスの市場背景は、急速な成長と広範な産業への浸透が特徴です。センサーや通信モジュールのコスト低下、クラウドコンピューティングの普及、そして5Gネットワークの展開が、IoTデバイスの導入を加速させています。企業は、業務効率の向上、コスト削減、新たなビジネスモデルの創出を目指してIoT技術への投資を積極的に行っています。市場には、半導体メーカー、デバイスメーカー、プラットフォームプロバイダー、システムインテグレーターなど、多様なプレイヤーが存在し、エコシステムを形成しています。一方で、セキュリティリスク、異なるデバイス間の相互運用性の課題、データプライバシーに関する懸念、そして法規制の整備といった課題も存在し、これらへの対応が今後の市場拡大の鍵となります。

将来展望として、IoTデバイスはさらに私たちの生活や社会に深く浸透し、「ユビキタスIoT」の世界が実現されると予測されています。デバイスはより小型化、高性能化、低消費電力化が進み、バッテリー寿命の延長や、環境発電技術の進化により、メンテナンスフリーで長期間稼働するデバイスが増えるでしょう。AIと機械学習のさらなる統合により、デバイスはより自律的でインテリジェントになり、人間が介入することなく状況を判断し、最適な行動をとる能力を高めていきます。6Gなどの次世代通信技術の登場は、超高速、超低遅延、超多接続な環境を提供し、IoTデバイスの可能性をさらに広げるでしょう。

セキュリティとプライバシー保護は、今後も最重要課題として位置づけられ、より堅牢な技術と法規制が整備されていくと考えられます。また、物理的なモノのデジタルツイン(仮想空間での複製)の活用が進み、IoTデバイスから収集されたデータを用いて、現実世界のシミュレーションや最適化が高度に行われるようになります。持続可能性への意識の高まりから、環境モニタリング、資源管理、スマートグリッドなど、IoTデバイスが環境問題解決に貢献する役割も増大するでしょう。デバイスそのものの販売だけでなく、「デバイス・アズ・ア・サービス」やデータそのものを収益源とする新たなビジネスモデルも発展し、IoTデバイスは社会のあらゆる側面で変革を推進する重要な要素であり続けると期待されています。